一、市场概述

昨日,沪深两市震荡攀升,多空博弈加剧,但多头势力逐步企稳。

截止收盘,上证指数上涨0.79%,收于3479.95点;深证成指涨1.55%,报13531.31点,沪深两市分化格局有所收敛;万得全A上涨1.26%,收于5512.90点。

数据来源:Wind

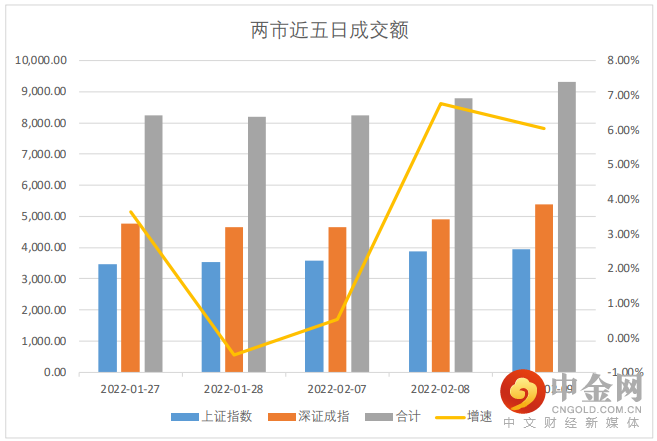

成交额方面,当日成交额延续上升态势,增速较上一交易日有所放缓;其中,沪市成交额达3,937.20亿元,深市成交额达9,317.79亿元。换手率方面,虽然沪市成交额有所增加,但换手率却有所下降;当日换手率为0.83%(前值为0.88%);深市换手率为1.44%(前值为1.30%)。

数据来源:Wind

资金流向方面,北向资金当日小幅净流入4.8亿元。

个股来看,中国平安、贵州茅台位列净流入前三位,分获4.86亿元、4.40亿元、4.14亿元;而隆基股份、药明康德、韦尔股份则分别遭净卖出6.81亿元、3.89亿元、2.89亿元。

值得注意的是,根据陆股通数据的统计,北向资金对金融行业以及消费行业持续加码,招商银行、中国平安多次位列净买入前列。

主力资金流向方面,白酒、计算机设备、工业金属单日净流入额较大,分获29.73亿元、29.30亿元、24.66亿元;股份制银行、医疗服务、基础建设则遭小幅净流出。

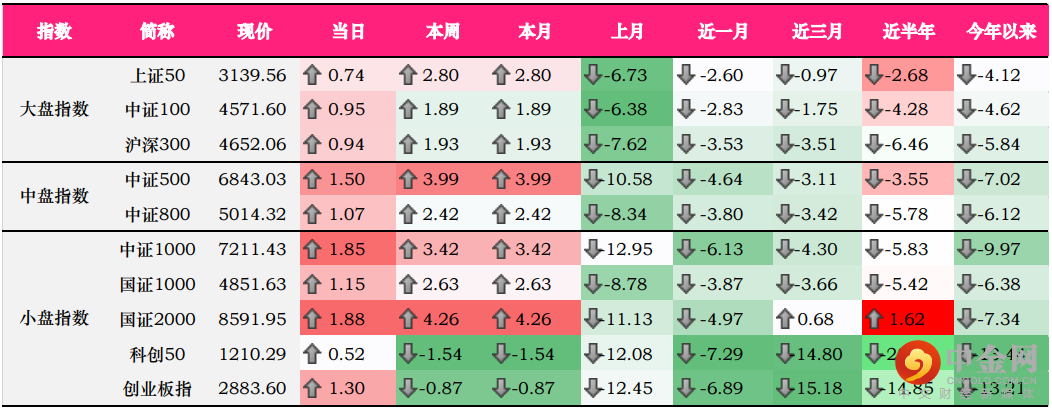

大、中、小盘指数方面,当日各指数均有不同程度的上涨;而小盘指数中的国证2000、中证1000则持续强势表现;其中,国证2000涨1.88%,收于8591.95点,中证1000上涨7211.43点;双创也结束下跌态势,科创50上涨0.52%,创业板指上涨1.30%;大盘指数表现稳定,但相较部分小盘指数来说涨幅趋弱。

数据来源:Wind

盘面上来看,当日共有3535只个股收涨,114只涨停;991只个股收跌,7只跌停,赚钱效应持续回暖。尽管指数自虎年开年以来震荡幅度加大,但盘面上仍然维持普涨行情。

银行、中字头的强势表现有所消退,赛道股在午后反弹力度加大,风险偏好有明显好转,短线情绪也逐步回暖。失去绿鞋机制的中国移动突然涨停也带动了5G题材的情绪,部分资金涌入。

从指数表现以及成交额数据来看,市场逐步企稳,呈小幅反弹态势。但仍然需要注意市场的快速切换以及较大的波动。“稳增长”在短期的表现仍然较为可观,但板块内也出现了分化,可适时关注处于估值水平偏低的赛道股。

二、风格概述

风格概述内容包括对各风格指数的监控,其中包括:巨潮风格指数、中信风格指数、申万风格额指数。

数据来源:Wind

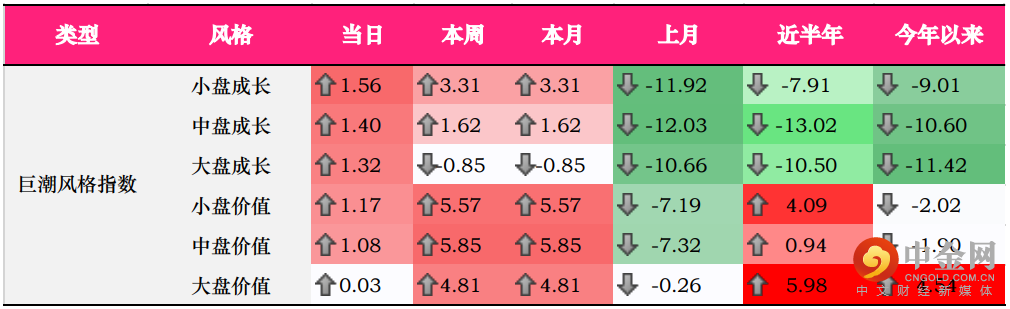

巨潮风格指数方面,自上一日小盘价值大幅收涨后,小盘成长接下“接力棒”,当日上涨1.56%;成长风格表现明显强于价值风格,但小盘价值仍旧抢眼,上涨1.17%。

数据来源:Wind

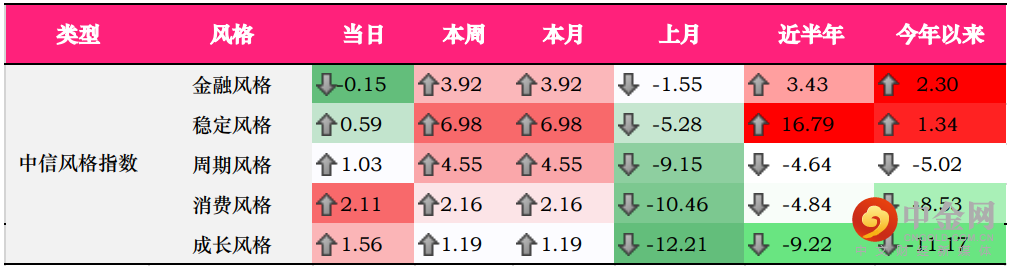

中信风格方面,金融风格略有回调,当日下跌0.15%;稳定风格涨幅也有所回落,当日小幅收涨;而在白酒的带领下,消费风格强势反弹,上涨2.11%。

数据来源:Wind

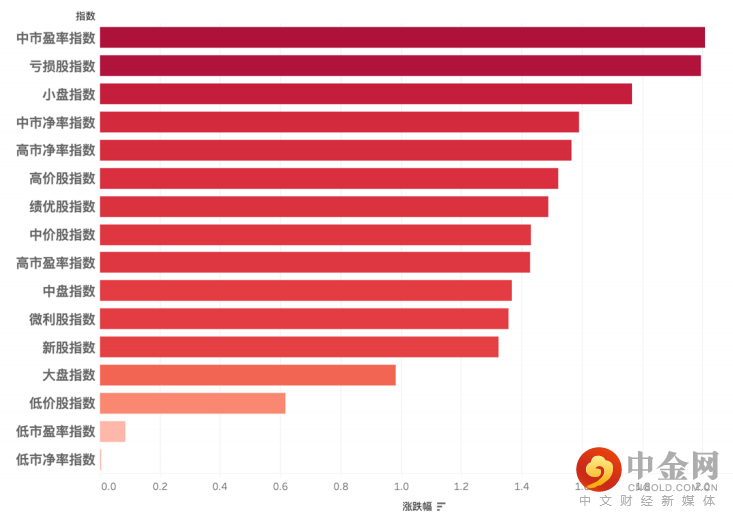

申万风格方面,中市盈率、亏损涨幅近2%;小盘指数、中、高市净率风格均表现不俗。相比之下,低市净率、市盈率风格表现平平。

通过对各风格指数表现来看,前期表现较优的稳定、价值风格略有回落。随着风险偏好以及市场情绪回暖,小盘、成长风格、出现反弹迹象。

三、行业概述

数据来源:Wind

昨日,涨幅前三的中信一级行业为:食品饮料(3.18%)、传媒(3.03%)、有色金属(3.03%);跌幅前三的中信一级行业为:银行(0.41%)、建筑(0.27%)、房地产(0.08%)。

当日,食品饮料领涨全市场。其中,酒类上涨3.69%、饮料涨2.72%,食品涨1.08%。主力资金也相继涌入,净流入额超亿元的有5只,位居首位的是五粮液,当日净流入6.22亿元,洋河股份、伊利股份分获主力净流入4.65亿元、3.65亿元。

从细分行业来看,食品的涨幅略低于酒类。从基本面上来看,春节期间预制菜颇受人爱戴。根据淘宝直播大数据,2022年货节期间,“预制菜”成交额增长148%。花椒鸡、佛跳墙、猪肚鸡等地域特色半成品菜尤其受年轻消费群体喜爱。

本土老字号也焕发新生命,400多个中华老字号商会认证的老字号品牌在2022年货节大放异彩,广东老字号陶陶居旗舰店直播间成交额大幅增长。

在消费升级的背景下,行业处于发展期,多领域公司均有所涉足预制菜,市场意在做大做强。但从公司规模上来看,行业内的公司规模普遍偏小,且没有全国性全渠道销售的产品,市场空间有望持续扩张,成长性逐步加强。

四、行业周期涨跌幅

数据来源:Wind

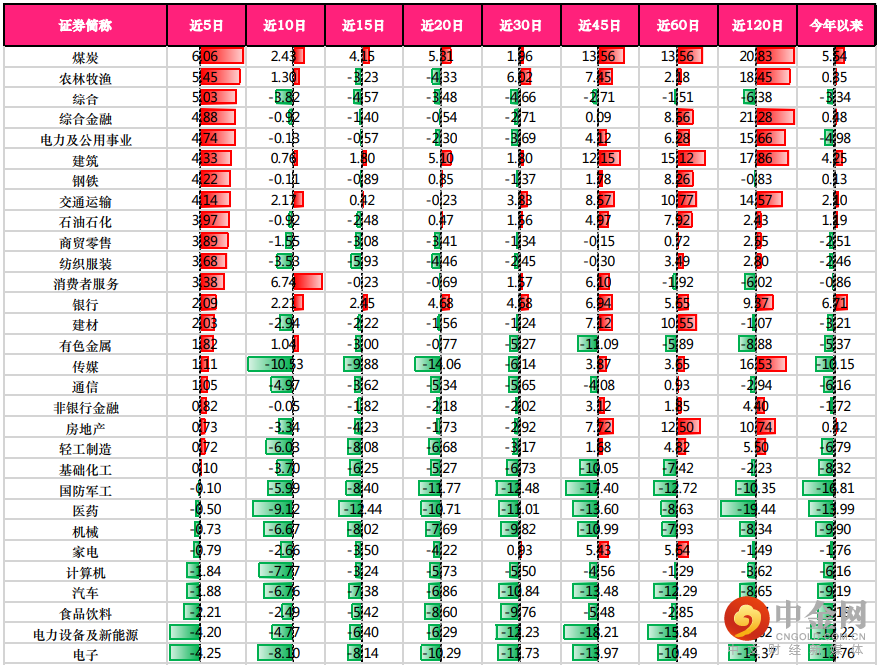

通过对各行业的周期涨跌幅的观察,我们可以找到近期涨幅较好的行业。这些行业内存在一定的“动量效应”,也是近期的热点。

如果你想追热点,可以在这些行业内寻找机会,但也需要结合估值、基本面信息、以及政策面等因素判断涨幅的可持续性。同时,我们也可以找到近期出现反转的行业,如传媒、纺织服装、综合,这些行业可能存在反转以及行业轮动的可能。

举报电话: 13816368049