观点:

国外:

全球疫情出现拐点

+

全球主要央行货币政策收紧,美联储紧缩预期升温。

(

1

)全球疫情:

目前全球疫情出现拐点并迅速回落。

当前每日新增不到

30

万,已经回到去年底的水平,不及高峰时近

140

万的四分之一。

(

2

)货币政策:

假期期间,全球主要央行货币政策收紧方向进一步明确,紧缩预期强化。

市场对于美联储紧缩的预期也有所升温。

1

月

FOMC

会议基本给出了

3

月加息的明确信号,同时暗示缩表可能很快到来,但是鲍威尔在新闻发布会上有关加息节奏和幅度等关键问题上避而不谈给了市场以“遐想空间”,因此一定程度上又造成了预期的混乱,甚至

3

月一次加息

50bp

的预期也无法被完全证伪。

周五公布的

1

月非农数据在

Omicron

疫情严重的背景下大幅好于预期,使得市场相信美联储没有“借口”延后加息或缩表,进一步强化了美联储政策退出的预期,(

3

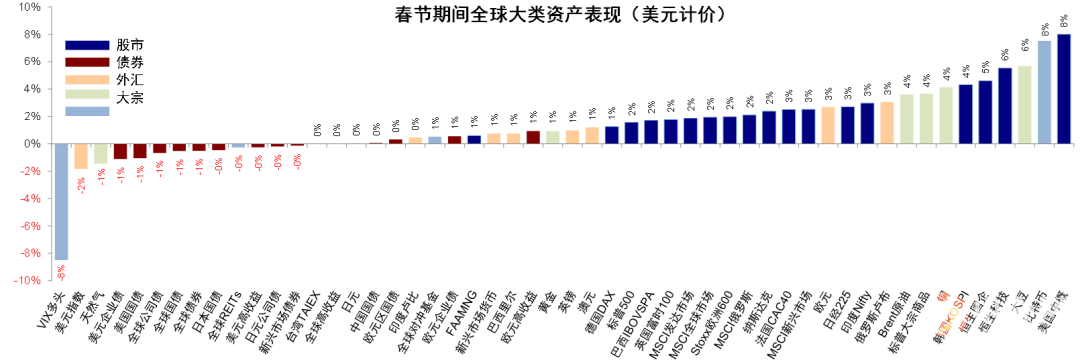

)春节假期期间,海外市场整体表现平稳,欧美主要股市普遍从底部反弹,尽管期间仍有波动。

美股主要指数反弹幅度在

1~2%

不等。

港股市场只交易周五一天,但在全球主要市场中最为领先,涨幅在

4~5%

。

美股市场目前均已经脱离超卖区间,同时投机性多头仓位较

1

月底部明显增加。

10

年美债突破

1.9%

,为

2020

年初疫情爆发以来新高;

油价大涨创

2014

年以来新高;

英国央行加息和欧央行传递鹰派信号强化紧缩预期也拖累美元指数大跌;

欧美疫情继续快速好转;

美股业绩期扰动股价表现。

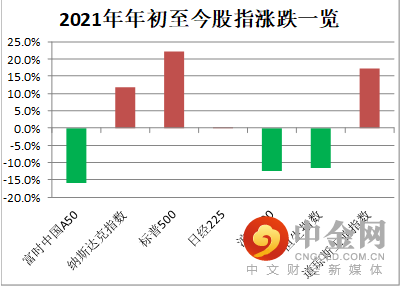

国内:(1)春节期间国内外各类经济数据表现平稳、海外主要市场及港股市场均实现上涨。(2)宏观流动性:国内宽信用政策延续,稳增长迫切性仍在,近期集中召开的地方两会上公布的经济增速目标普遍也体现了地方政府的信心。

A50方面,由于春节期间国内外各类经济数据表现平稳,海外主要市场及港股市场均实现上涨,A50在底部支撑位反弹。中外政策的再次反向以及国内一系列稳增长政策的落地,A股有了相对比较优势,关注基建、金融等低估值板块的机会。从估值方面看,A50市盈率PE、市净率PB处于均值附近。从技术面看,A50目前处于重要支撑位,在15000支撑位有望企稳回升。但从指数的季节性分析来看,春节后能大幅上涨的概率不高。所以,短期来看,指数可能会在底部震荡整理。操作上建议以高抛低吸为主。

图1 春节期间全球大类资产表现

数据来源:横华国际、wind

图2 年初至今股指涨跌一览

数据来源:横华国际、wind

一、技术分析

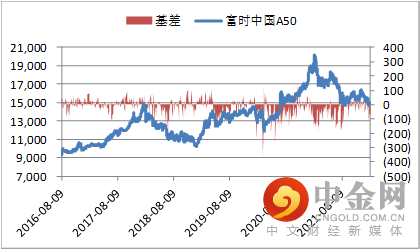

从技术分析来看,A50处于月线支撑位,也就是前期的高点,关注该点位能否反弹。支撑点位:15000。如果在15000点没有破位,A50大概率将筑底反弹。

图3 富时中国A50走势

数据来源:横华国际、wind

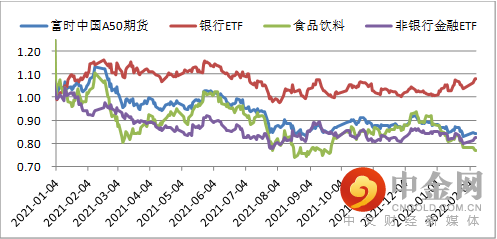

二、板块走势

图4 富时中国A50指数三大板块走势

数据来源:横华国际、wind

上周,A50在底部支撑位反弹,三大主要板块涨跌不一。银行板块和非银金融上涨,食品饮料不断走弱,A50期货2202合约上涨1.7%。

银行和非银金融板块处于估值洼地、下跌空间不大,而食品饮料受年底需求增长及上半年大幅回撤影响,也不具备继续大跌的机会。A50指数大概率筑底回升。

三、资金面

资金面保持平稳:(1)2022 年 2 月外汇占款环比增加 36 亿元左右,对流动性稍有正面影响。(2)公开市场操作2022年1月彰显呵护资金面态度,春节后公开市场资金净回笼对流动性影响较小。(3)2022年2月财政存款净增加2700亿元左右。(4)2022年2月M0环比增加16000亿元左右。(5)2022年2月法定存款准备金环比回升,对流动性稍有负面影响。

四、指数估值

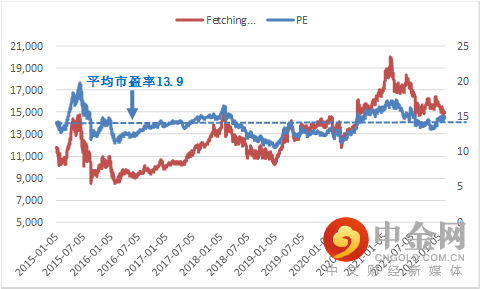

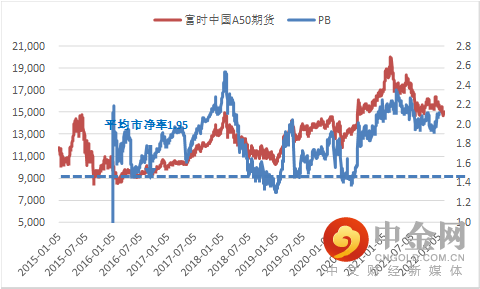

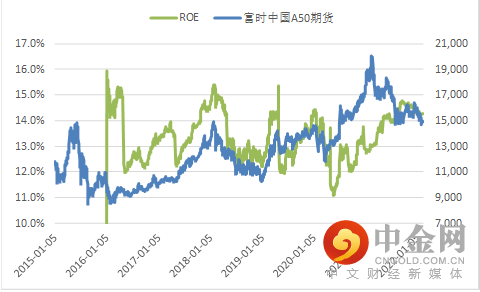

近五年,PE的平均值是13.9倍,PB的平均值是1.95倍。但是自2019年,其估值从低位反弹,一路上涨。当前是14.9倍PE,位于平均值附近;2.13倍PB,处于6年平均值附近。与上证50,沪深300指数相比,A50的净资产收益率ROE较大,当前值为14.3。

计算公式:

市盈率PE(TTM)=1/SUM(Wi/PEi),市净率PB(TTM)=1/SUM(Wi/PBi),净资产收益率ROE=PB/PE。

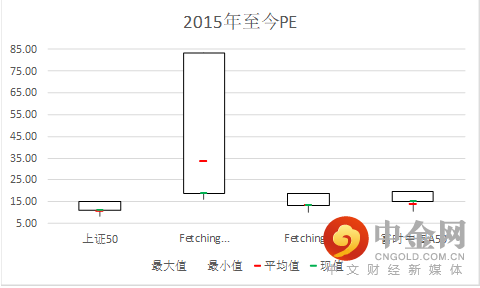

图5 各指数2015年至今PE

数据来源:横华国际、wind

图6 A50市盈率PE

数据来源:横华国际、wind

图7 A50市净率PB

数据来源:横华国际、wind

图8 A50净资产收益率ROE

数据来源:横华国际、wind

五、价差分析

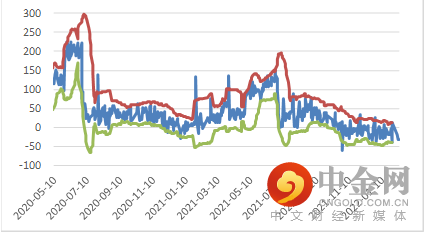

月间价差:上周,A50月间价差的布林通道上下轨范围:[-41,7],建议价差突破此范围可进行套利。

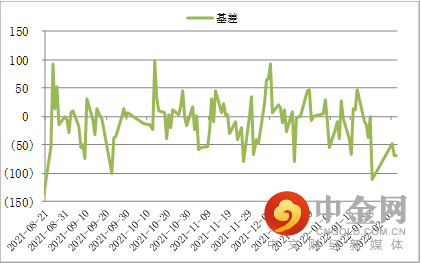

图9 A50基差图

数据来源:横华国际、wind

图10 A50基差图(五个月数据)

数据来源:横华国际、wind

图11 A50月间价差

数据来源:横华国际、wind

图12 布林轨道在月间价差中的应用

数据来源:横华国际、wind

六、交易策略

单边策略:A50方面,由于春节期间国内外各类经济数据表现平稳,海外主要市场及港股市场均实现上涨,A50在底部支撑位反弹。中外政策的再次反向以及国内一系列稳增长政策的落地,A股有了相对比较优势,关注基建、金融等低估值板块的机会。从估值方面看,A50市盈率PE、市净率PB处于均值附近。从技术面看,A50目前处于重要支撑位,在15000支撑位有望企稳回升。但从指数的季节性分析来看,春节后能大幅上涨的概率不高。所以,短期来看,指数可能会在底部震荡整理。操作上建议以高抛低吸为主。

月间套利:上周,A50月间价差的布林通道上下轨范围:[-41,7],建议价差突破此范围可进行套利。

七、本周关注点

本周需重点关注的财经数据:

周三:05:30 美国至2月4日当周API原油库存;15:00 德国12月未季调经常帐、德国12月未季调贸易帐;16:00 中国1月M2货币供应年率;23:00 美国12月批发销售月率;23:30 美国至2月4日当周EIA原油库存、美国至2月4日当周EIA战略石油储备库存;

周四:21:30 美国至2月5日当周初请失业金人数、美国1月未季调CPI年率、美国1月季调后CPI月率;23:30 美国至2月4日当周EIA天然气库存;

周五:15:00 德国1月CPI月率终值、英国第四季度GDP年率初值、英国12月三个月GDP月率、英国12月制造业产出月率、英国12月季调后商品贸易帐、英国12月工业产出月率;15:30 瑞士1月CPI月率;23:00 美国2月密歇根大学消费者信心指数初值;

周六:02:00 美国至2月11日当周石油钻井总数。

本周重要讲话、假期休市及风险事件一览:

周三:01:00 EIA公布月度短期能源展望报告;23:00 美联储理事鲍曼向社区银行家发表讲话;

周四:待定欧佩克公布月度原油市场报告(月报具体公布时间待定,一般于北京时间18-21点左右公布);01:00 加拿大央行行长麦克勒姆发表讲话、2022年FOMC票委、克利夫兰联储主席梅斯特就美国经济和货币政策前景发表讲话;

周五:日本东京证交所因建国纪念日休市一日;04:15 英国央行行长贝利发表讲话;08:00 2024年FOMC票委、里奇蒙德联储主席巴尔金就疫情不确定性下的政策发表讲话;17:00 IEA公布月度原油市场报告;

周六:04:30 美国商品期货交易委员会(CFTC)公布周度持仓报告。

八、风险提示

(1)国内政策宽松不及预期;(2)海外新冠疫情失控;(3)通胀上行压力加大;(4)海外主要国家国债收益率上行过快。

免责申明

本报告中的信息均来源于已公开的资料,尽管我们相信报告中资料来源的可靠性,但我公司对这些信息的准确性及完整性不作任何保证。也不保证我公司所做出的意见和建议不会发生任何的变更,在任何情况下,我公司报告中的信息和所表达的意见和建议以及所载的数据、工具及材料均不能作为您所进行期货买卖的绝对依据。由于报告在编写时融入了该分析师个人的观点和见解以及分析方法,如与横华国际发布的其他信息有不一致及有不同的结论,未免发生疑问,本报告所载的观点并不代表了横华国际的立场,所以请谨慎参考。我公司不承担因根据本报告所进行期货买卖操作而导致的 任何形式的损失。

另外,本报告所载资料、意见及推测只是反映横华国际在本报告所载明的日期的判断,可随时修改,毋需提前通知。未经横华国际允许批准,本报告内容不得以任何方式传送、复印或派发此报告的材料、内容或复印本予以任何其他人,或投入商业使用。如遵循原文本意的引用、刊发,需注明出处“横华国际”,并保留我公司的一切权利。

举报电话: 13816368049