主要数据

行业: TMT

股价: 171.66 美元

目标价: 200.00 美元 (+16.51%)

市值: 29014 亿美元

财务摘要

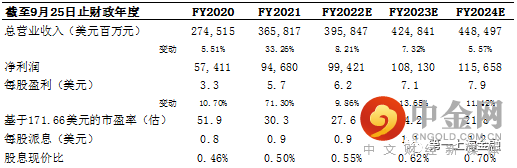

本季度公司总收入为1239亿美元,同比增长11.2%,高于彭博一致预期的1200亿美元。其中产品收入为1044亿美元,同比增长9%;服务收入为195亿美元,同比增长24%。毛利为352亿美元,毛利率为42.2%,环比增长160个基点,同比增长400个基点。毛利的增长主要由于销量杠杆及更高的iPhone及服务收入占比,其中产品毛利率为38.4%,服务毛利率为72.4%。净利润为346亿美元,同比增长20.4%,高于彭博一致预期的205亿美元。摊薄每股盈利为2.10美元,去年同期为1.68美元,高于彭博一致预期的1.92美元。公司预计Q2芯片供应问题将有所缓解,情况将好于Q1,收入将维持稳健增长。但由于去年iPhone推迟发售导致的高基数的原因增速将放缓(低于10%)。

iPhone ASP同比提升16%至844美元

本季度iPhone业务收入为716亿美元,同比增长9%。考虑到2021Q1的收入由于iPhone推迟发售而基数较大,公司在本季度的增长是非常亮眼的。2021Q4 iPhone出货量为8490万台。如果按照留存比率80%计算,我们认为近3年每年将有约2.4亿旧iPhone用户的换机需求。如果考虑iPhone吸引其他安卓手机用户的影响,我们认为iPhone的销量天花板将达到3亿台/年。

Mac收入同比增长25%

M1驱动了消费者对Macbook Pro的强劲需求。Mac收入为109亿美元,同比增长25%。由于M系列芯片的专用设计,其在视频渲染及图像处理领域的表现极其出色。同时其低功耗的特性也大幅提升了笔记本的噪音、发热及续航表现。随着软件厂商对M系列芯片的优化,我们认为M系列芯片将在为公司产品带来强大的处理能力的同时,也能同时搭载到多款产品以摊薄设计成本。

目标价200.00美元,买入评级

我们采用DCF 模型对苹果的价值进行评估,WACC 为8.5%。未来三年预测收入CAGR为7%,预测EPS CAGR为11.6%。我们维持公司的永续增长率3%,求得股价为200.00美元,相比较当前股价有16.51%的上涨空间,维持买入评级。

图表1: 盈利预测

资料来源:公司资料、第一上海预测

举报电话: 13816368049