作者:中期研究院 能源化工研究团队

要点:

预计2月春节过后甲醇生产企业略有累库压力,2月甲醇装置暂无集中检修计划,云南昆钢10万吨、河北金石30万吨、四川泸天化40万吨及兖矿榆林60万吨装置计划重启,内地供应预期增加。下游工厂春节多数放假,甲醛产量或减少;河南顺达装置预计2月停车,醋酸产量预计减少;玉皇等工厂预计3月份恢复开工,MTBE产量减少;宁波富德有开车计划,MTO开工提升。甲醇1月高位成本对下游需求逐步减弱,预计2月份甲醇市场价格2700-2900元/吨。3月-4月份内地传统下游开工有望逐步恢复,市场重心预计回升。

策略MA2205合约震荡运行,仍以区间操作为主,运行区间为2700-3050,但仍需结合煤炭端、原油端变化情况。

正文:

01

1月甲醇行情回顾

(一)

甲醇国内现货及期货走势

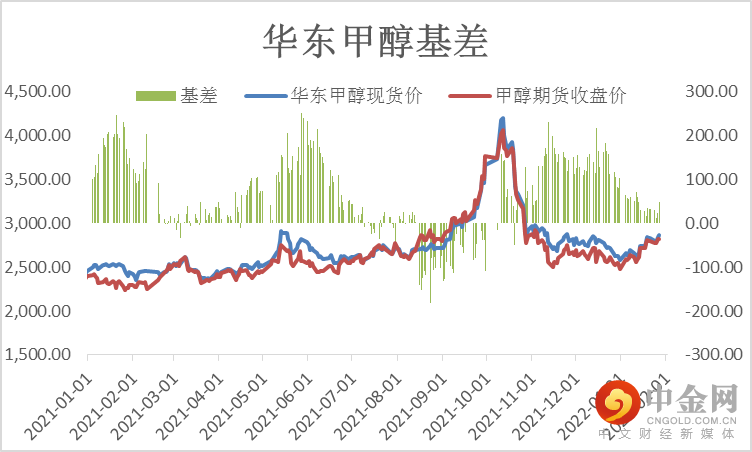

2022年1月以来,国内甲醇市场价格先涨后跌再涨,震荡上行。西北内蒙均价2000元/吨,较上月下跌158元/吨。华东太仓均价2700元/吨,较上月下跌10元/吨。春节前,西南气头甲醇装置陆续恢复,供应增量辐射当地及华东等地。进口货延迟到港,港口累库预期减弱;内地企业春节前排库需求存在,库存低位;多数MTO装置恢复,但甲醛等需求进入淡季;雨雪天气影响,运费涨至高位;冬奥会即将来临,北方等地甲醇下游企业开工受限。

甲醇期货主力合约基差略有走弱,月初现货基差在+10/+30左右,月底现货基差则围绕-10/-15左右,由正转负。

图1-1:甲醇主要地区现货价格走势图 单位:元/吨

资

料来源:

WIND、中期研究院

图1-2:甲醇期货价格走势及基差图

资料来源:WIND、中期研究院

(二)

甲醇国际价格走势

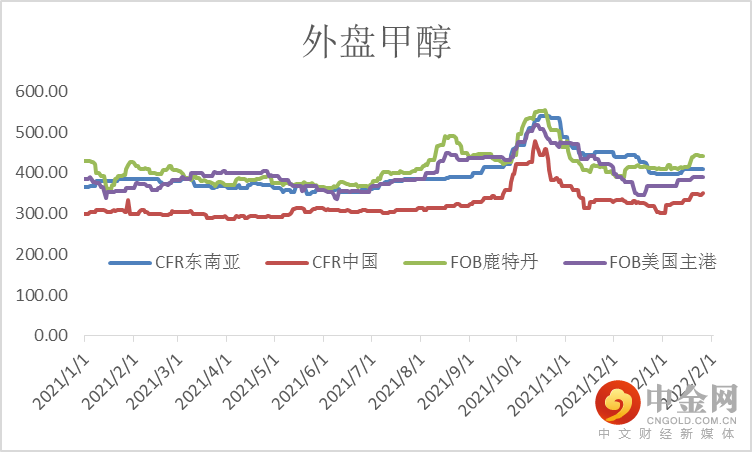

1月份,亚洲甲醇价格持续上涨,环比上涨32 美元/吨,涨幅10.42%。远月到港的非伊船货商谈区间从+0-1.5%上涨至+1-3%。下旬至月底延续走高,少数买盘从345上涨至365,而少数报盘在 370(非伊船货)。远月到港的中东其它区域船货成交走高至+9%,月底少数远月到港的非伊船货成交在+2.5%。东南亚、印度等地价格同样走高。虽然仍有转口商谈,但考虑到运费偏高和滞港等因素影响,下旬少数华东港口保税货物成交在355美元/吨。

图1-3:国际甲醇价格 单位:美元/吨

资料来源:

WIND、中期研究院

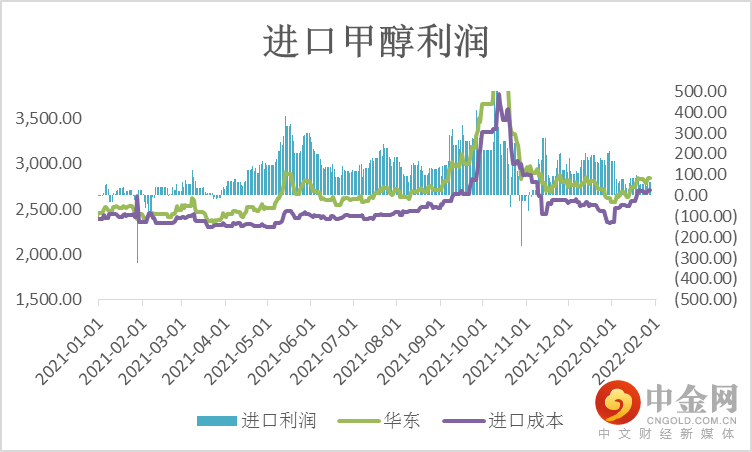

图1-4:甲醇进口利润 单位:元/吨

资料来源:WIND、中期研究院

02

基本面分析

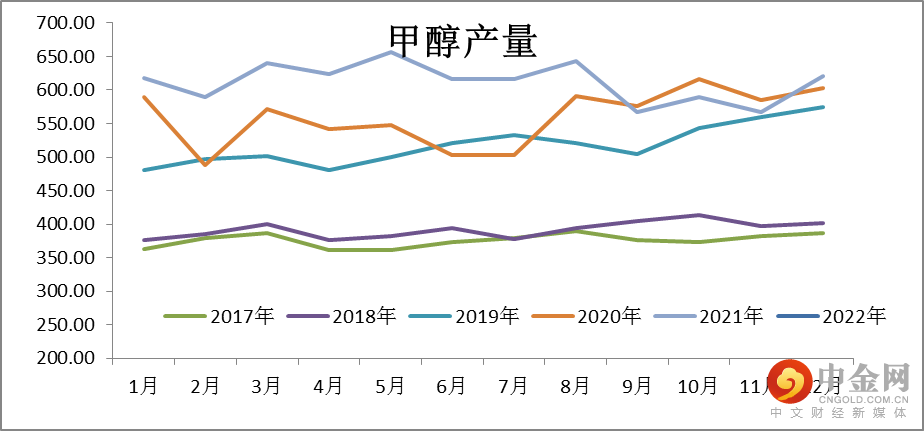

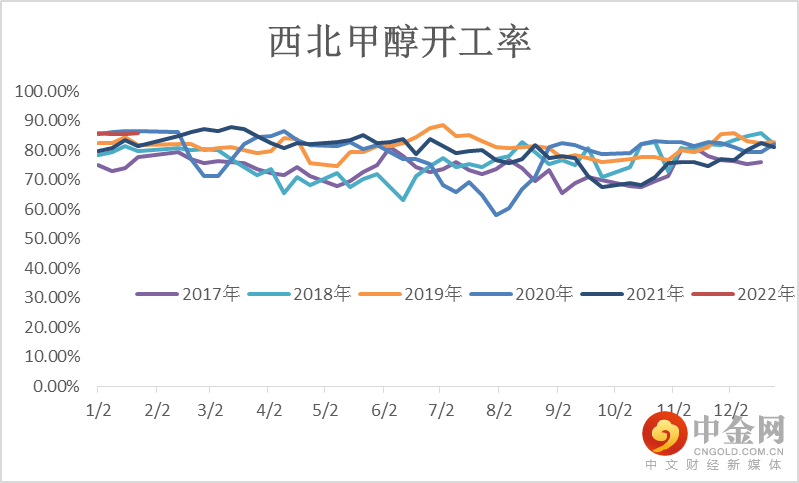

(一)甲醇产量

1月国内甲醇整体装置平均开工率71.97%,较上月上涨3.69%;西北地区开工率85.56%,较上月上涨2.29%。1月份,受华中、西南地区开工负荷上涨的影响,导致全国甲醇开工负荷上涨。

图2-1:国内甲醇产能分布 (万吨)

资料来源:卓创资讯,wind资讯,中期研究院

图2-2:甲醇产量 (万吨)

资料来源:卓创资讯,wind资讯,中期研究院

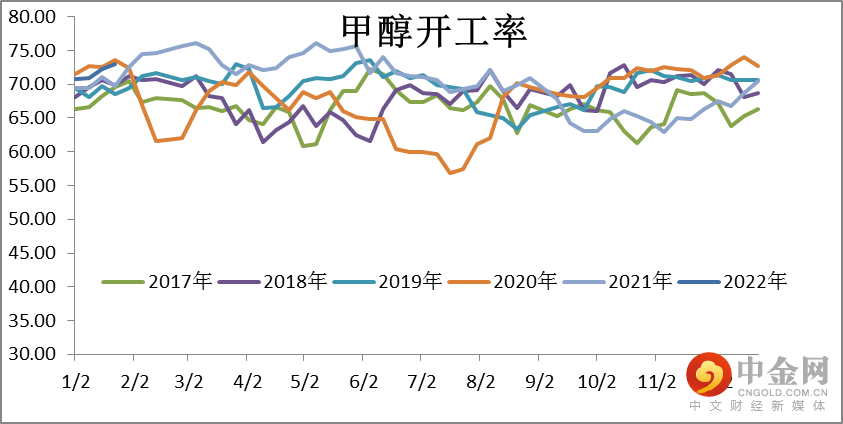

(二)甲醇装置开工率

11月动力煤主力合约价格回归理性,甲醇价格跟随动力煤波动。煤制甲醇企业利润处于亏损状态,焦炉气制甲醇企业利润均处于盈利阶段。截至11月30日,山东煤制甲醇企业利润-87元/吨,天然气制甲醇企业利润630元/吨,河北焦炉气制甲醇企业利润750元/吨,环比减少23%左右。

图2-3:甲醇装置开工率 单位:百分比

资料来源:卓创资讯,wind资讯,中期研究院

图2-4:西北甲醇开工率 单位:百分比

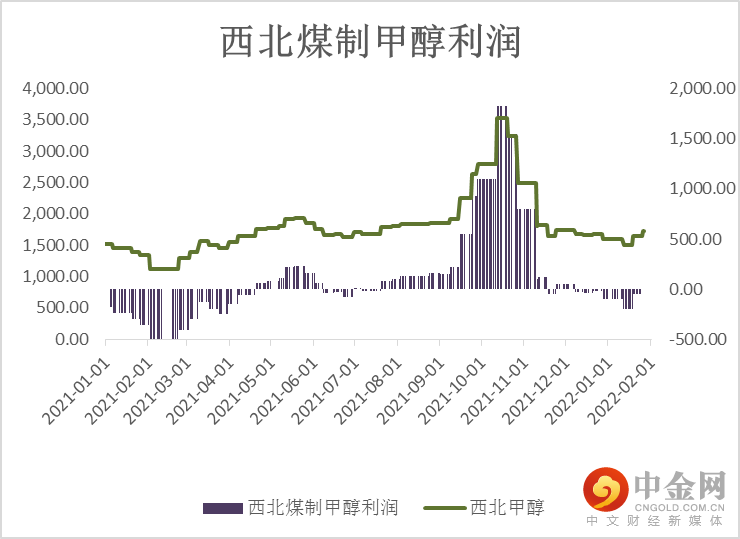

资料来源:卓创资讯,wind资讯,中期研究院

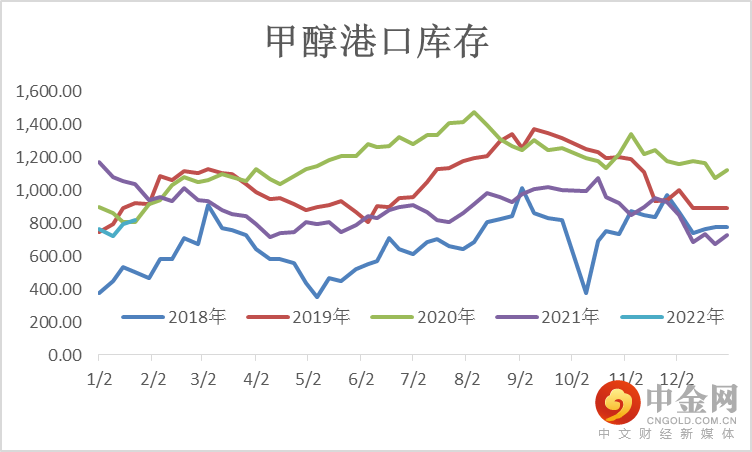

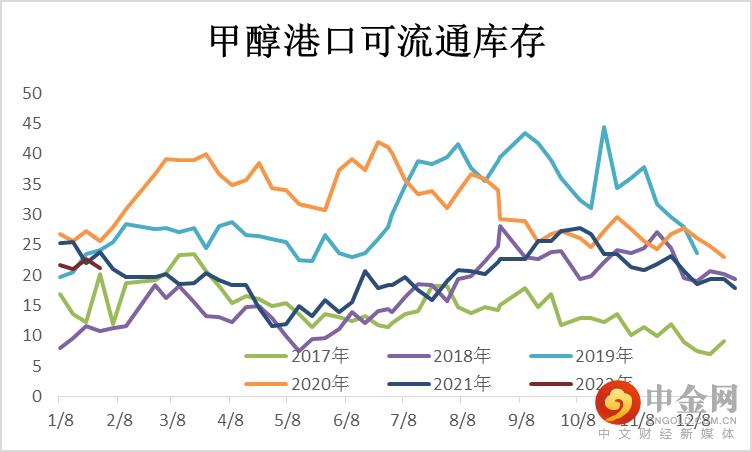

(三)甲醇库存

1月底沿海主港库存81.8万吨,较12月底库存70.6 万吨上涨11.2万吨,涨幅15.86%,较去年1月底下跌 21.9 万吨,跌幅21.12%。本月港口频繁改港卸货也在一定程度上延长了进口船货的实际卸货时间。部分应于1月下旬至月底到港的进口船货再度延迟至2月份到港卸货。而中国仍处于全球价格洼地、节前集中刚需补货和欧美、东南亚和中东其它区域部分装置运行不稳定,多数可售非伊资源仍旧惯性去往全球高价区域套利。预计2月份中国甲醇进口量难有增量,2月中下旬沿海主港库存将累积。

图2-5:甲醇港口库存 (万吨)

资料来源:wind资讯,中期研究院

图2-6:可流通库存 (万吨)

资料来源:wind资讯,中期研究院

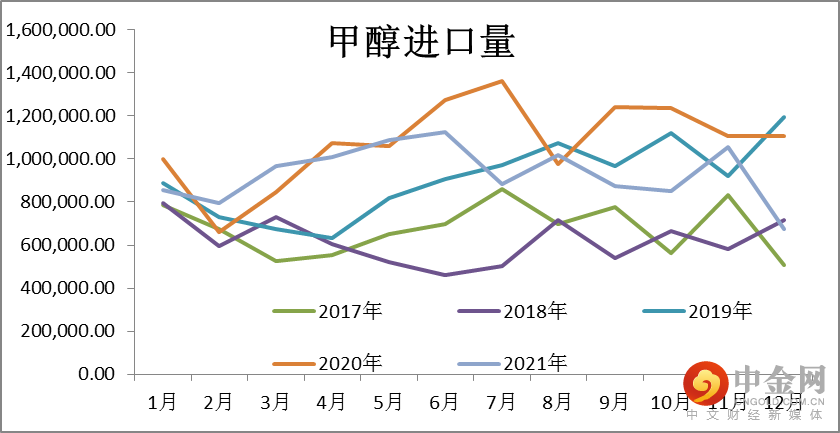

(四)甲醇进出口情况

2021年12月份,甲醇进口量67.50万吨,同比减少38.99%,环比减少35.92%,进口均价388.33美元/吨;2021年全年甲醇累计进口总量1121.8万吨,较去年减少179.11万吨,同比减少13.77%。12月甲醇进口船货抵港大幅缩减,主要由于11月下旬,中东部分地区受天然气限气影响,装置降负甚至停车,导致整体船货抵港量有限,加之部分港口受疫情影响,卸货速度缓慢,导致货源减少,目前来看,随着国外部分天然气装置的恢复,预估1月份甲醇进口量稍有增加,进口总量在90-95万吨附近,伊朗部分装置因限气停车,多数停车装置仍未恢复,当地开工围绕27.69%附近,而伊朗作为中国主要进口来源国,势必会影响到下月甲醇到港,预计2月份港口甲醇进口量呈现收缩。

图2-7:甲醇进口量 (吨)

资料来源:卓创资讯,中期研究院

图2-8:甲醇出口量 (吨)

资料来源:卓创资讯,中期研究院

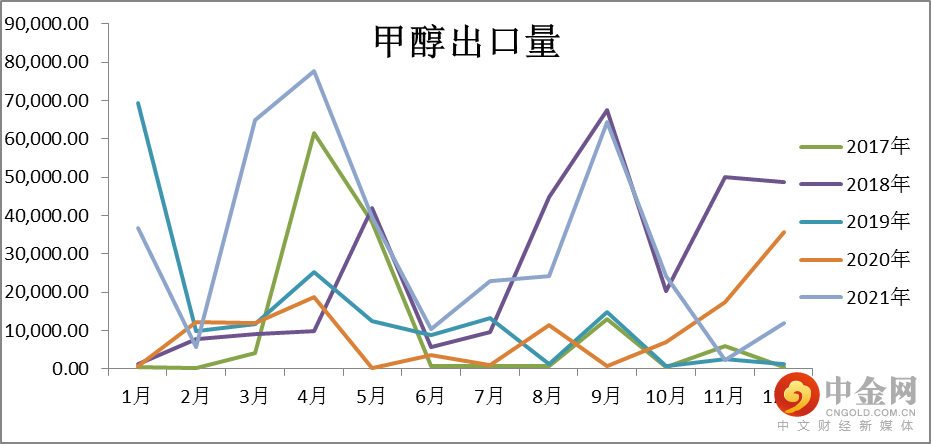

2021年12月甲醇出口量1.20万吨,同比减少66.39%,环比增加445.45%,出口均价406.86美元/吨。全年累计出口总量38.49万吨,相比去年增加19.06万吨,同比增加98.13%。

03

上下游情况分析

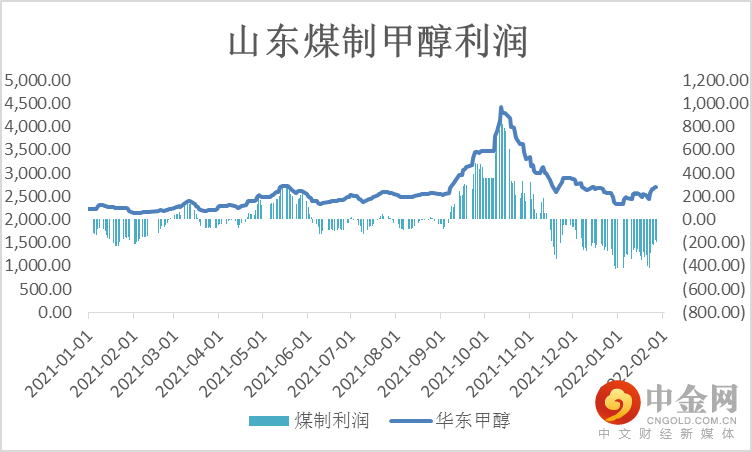

(一)煤制甲醇市场情况

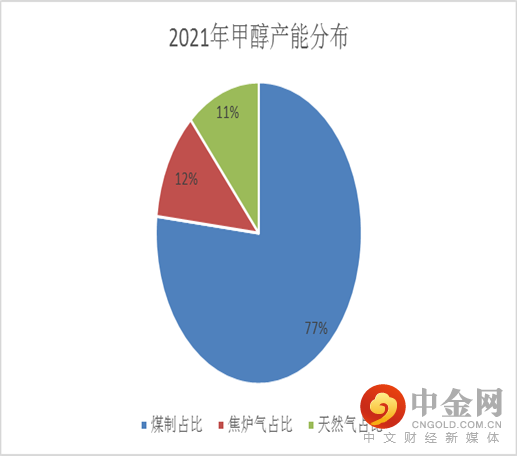

目前我国甲醇的主要生产工艺中煤制甲醇产能占甲醇总体产能的77%,所以甲醇行业成本价格与动力煤价格相关性不断提高。1月河北焦炉气利润均值181.84元/吨,内蒙煤制利润均值-104元/吨,山东煤制利润均值-295元/吨。

图3-1:山东地区煤制甲醇利润 单位:元/吨

资料来源:wind资讯,中期研究院

图3-2:西北地区煤制甲醇利润 单位:元/吨

资料来源:wind资讯,中期研究院

1月中旬国内动力煤市场价格反弹上涨,全国动力煤市场参考价980元/吨,较上月末上涨102元/吨。供应面:由于保供及疫情等原因,大矿普遍在春节期间不放假,供应整体充裕。需求看,受春节假期、冬奥会、冬残奥会召开影响,政策要求重点区域电厂库存要保持在30天以上,下游补库需求释放,推动价格持续上行。月底国家发展改革委召开专题会议安排春节期间煤炭保供稳价工作,各地区和有关企业要提前制定生产计划,在确保安全的前提下保持节日和重大活动期间煤炭的正常生产和销售,安排好煤炭运输,进一步增加下水煤调入量,加快提升港口煤炭场存,稳定煤炭市场价格。

(二)甲醇下游

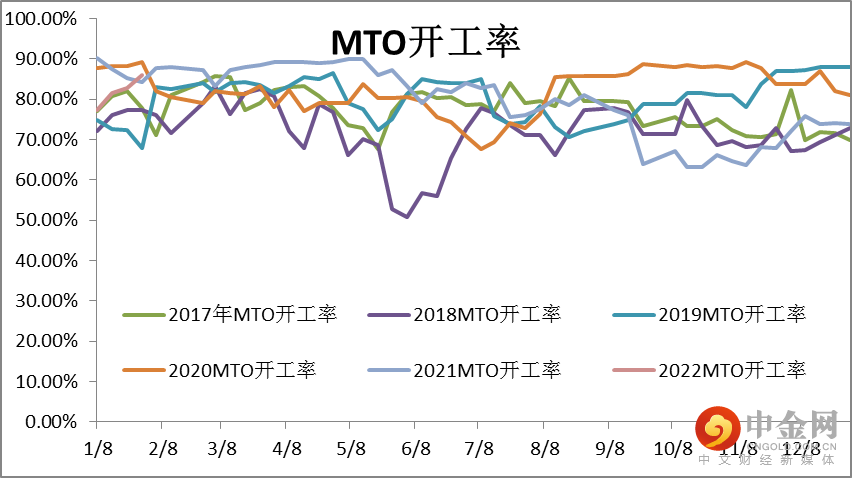

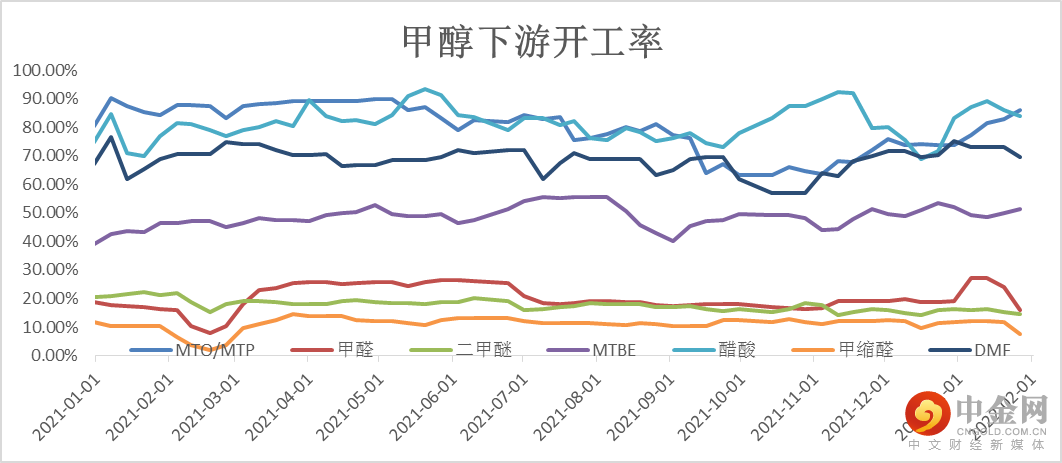

1月国内烯烃开工快速恢复,截至月底MTO平均开工率81.94%,较上月上涨 7.67%,其中大唐多伦、南京诚志、鲁西集团、宁波富德等多套MTO装置陆续恢复稳定。1月份甲醛开工率22.04%,较上月上涨2.89%。1月份二甲醚开工率15.07%,较上月下跌 0.33%。冰醋酸1月份开工率87.33%,较上月提升12.04%。MTBE装置平均开工率49.92%,较上月下降1.10%。

图3-3:MTO开工率 单位:%

资料来源:wind资讯,中期研究院

图3-4:甲醇其他下游开工率 单位:%

资料来源:wind资讯,中期研究院

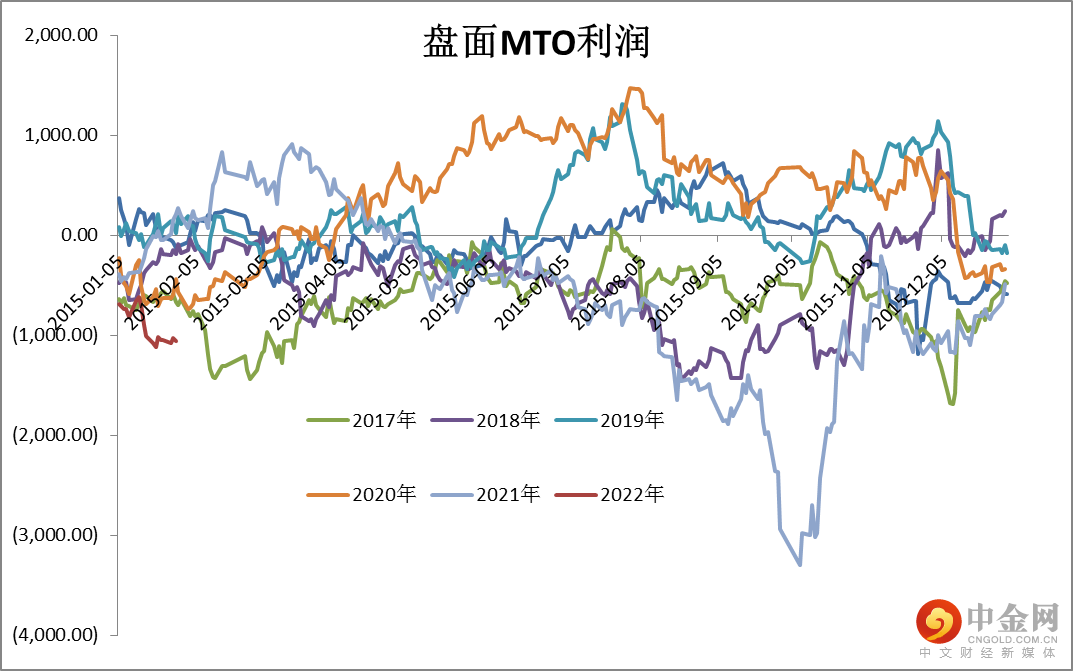

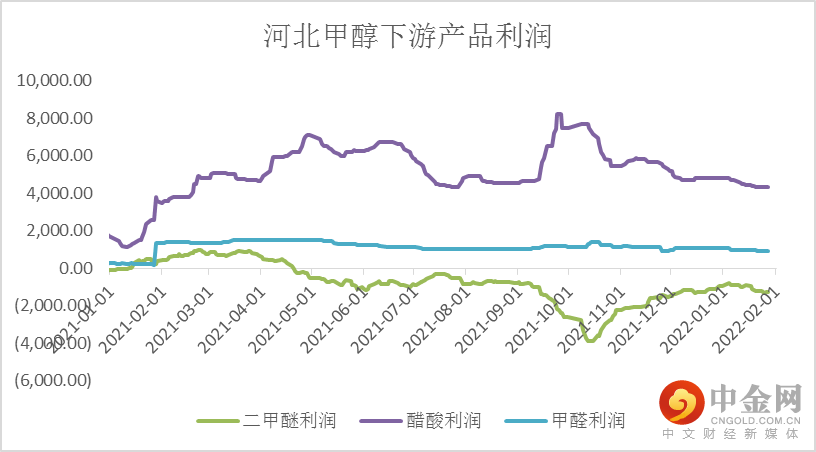

1月MTO利润继续收缩,醋酸仍维持较高的盈利,二甲醚与甲醛则稳定维持在成本线附近。

图3-5:MTO盘面利润 单位:元/吨

资料来源:wind,中期研究院

图3-6:甲醇其他下游利润 单位:元/吨

资料来源:wind,中期研究院

04

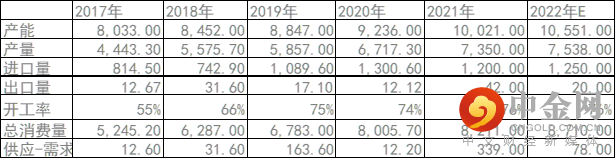

2022甲醇供需预测

2022年供需预测,甲醇新增产能预计530 万吨,新增产能低于2021年,甲醇总产能超1亿吨,预计新增产能增速为5%。预计2022年进口量继续回升,全年整体供大于求,但累库压力不大,投产压力集中在3-4月。需求MTO方面,长期停车的常州富德有重启计划,二季度渤海化工MTO60万吨有投产预期提振需求。预计全年累库78万吨左右,上半年1-5月累库压力略大。

表4-3:2022年甲醇供需预测 (万吨)

资料来源:中期研究院

05

观点总结及操作策略

预计2月春节过后甲醇生产企业略有累库压力,2月甲醇装置暂无集中检修计划,云南昆钢10万吨、河北金石30万吨、四川泸天化40万吨及兖矿榆林60万吨装置计划重启,内地供应预期增加。下游工厂春节多数放假,甲醛产量或减少;河南顺达装置预计2月停车,醋酸产量预计减少;玉皇等工厂预计3月份恢复开工,MTBE产量减少;宁波富德有开车计划,MTO开工提升。甲醇1月高位成本对下游需求逐步减弱,预计2月份甲醇市场价格2700-2900元/吨。3月-4月份内地传统下游开工有望逐步恢复,市场重心预计回升。

策略MA2205合约震荡运行,仍以区间操作为主,运行区间为2700-3050,但仍需结合煤炭端、原油端变化情况。

举报电话: 13816368049