投资研究月度观点:加息确认,继续谨慎

宏观策略

海外方面,1月26日美联储FOMC会议明确提出,鉴于通胀远高于2%且劳动力市场强劲,FOMC委员会预计,将很快适合上调联邦基金目标区间,释放了可能最快今年3月份会议就决定开始加息的信号,在启动加息之后考虑开始缩减资产负债表。3月启动加息基本确认,符合市场预期,但对于加息节奏,鲍威尔称不排除FOMC每次会议都加息的可能性,超过市场预期,导致本次会议的口吻显得更加鹰派。但仅以该表述就对加息节奏盖棺定论或为时尚早。本次会议后,美联储还公布名为「缩表原则」的公告,为开始加息后即将开始的缩表提供指引。鉴于目前经济复苏以及就业情况,本次缩表大概率在首轮加息后就开始展开讨论,2-4轮之后就开始实施,具体缩表时间或落在三季度,并且节奏或明显快于上一轮缩表。由于美联储持有的美债多以中长期为主,有可能助推长端美债利率进一步走高。

1月份的俄乌地缘紧张局势也加剧了海外市场的波动,叠加美联储逐渐收紧的态势,使得市场的避险情绪进一步上升。我们判断,俄乌局势对金融市场的短期影响暂时已得到平息,最终演化成黑天鹅事件的概率也较小,但双方持续的军事对峙以及舆论造势,将会在未来一段时间进入拉锯模式,任何相关行动及表态,都有可能再次造成市场的较大波动,尤其在市场平息过后且指数反弹至一定高度,卖盘已积累了较大获利了结的需求,此时俄乌冲突是用以引起市场再度调整的绝佳催化剂,因此需时刻警惕地缘政治事件近期对市场的不定期扰动。

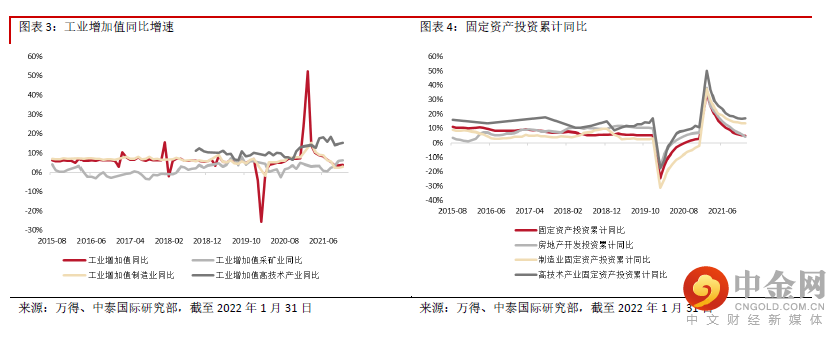

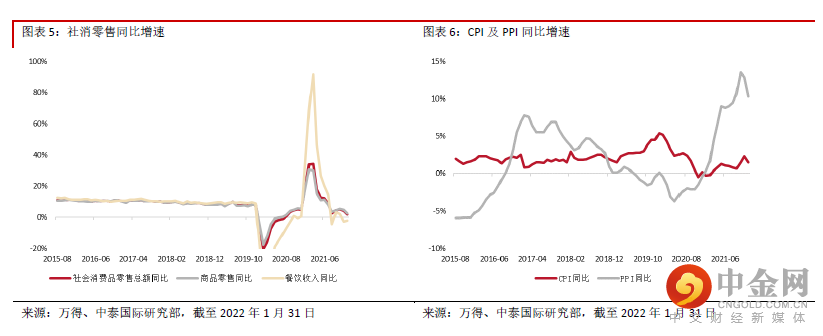

国内经济在经过对前期政策纠偏之后,供应端继续呈现恢复态势。随着各地限产限电松动,上游“保供稳价”使得供给限制进一步缓解,中下游生产继续恢复。采矿业生产继续保持回升,增速同比提升。制造业增加值同比改善明显,结构转型趋势延续。出口相关生产维持强势。随着政策纠偏及出口的持续韧性,中下游行业生产或进一步释放动力,利好整体工业生产增速的企稳。房地产政策已现宽松迹象,市场边际改善。但在预期转变及债务压力之下,房企拿地及开工意愿仍然不高。12月消费走弱的趋势加剧,商品零售增速亦呈现断崖式下跌。受冬季疫情再度反复的影响,多地出现疫情扩散,对消费的扰动持续存在。消费仍然需要一个较长的恢复周期。

虽然美联储对于加息以及缩表的表态略超市场预期,但靴子落地后美股仍然出现反弹。美股本轮对于加息预期的定价调整或已接近尾声。但近期长端美债收益率的上升多受加息预期的带动,而导致真实利率出现上行,对资本市场的影响进入实质阶段。同时,潜在的地缘政治风险或不定期扰动市场。因此,美股在下一轮议息会之前,或维持弱势调整。由于美元指数的强劲,新兴市场或进一步受到全球流动性收紧、资本外流的影响。人民币在较为宽松的政策预期之下外紧内松,或出现贬值压力。

港股方面,由于受到近期国内经济稳增长政策的刺激,出现了一轮情绪带动的反弹,南下资金的连续流入起到了一定作用。但若要形成港股的持续上行趋势,则需耐心等待政策起效带动港股基本面改善。而本次议息会偏鹰派的表述,加剧了港股增量资金不足、资金面偏紧的情况。因此,港股本轮的小反弹或高度有限。但由于港股去年跌幅较大,估值安全边际相对较高,表现或优于美股及A股。整体来看,港股所面临的中国经济增速下行及海外流动性收紧的环境并未改变,中期谨慎的观点不变,建议维持中低仓位,控制系统性风险。

宏观经济回顾

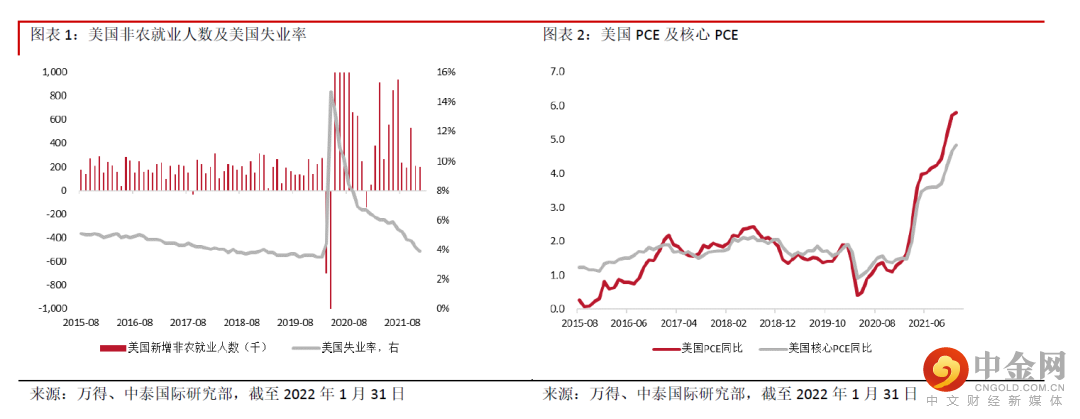

1月26日,美联储公布1月FOMC利率决议,维持0到0.25%的政策利率联邦基金利率目标区间不变,符合市场预期。减少购债规模不变,预计3月如期完成Taper。美联储同时释放了可能最快今年3月份会议就决定开始加息的信号,在启动加息之后考虑开始缩减资产负债表。

与上次声明最大的不同在于,本次会议明确提出,鉴于通胀远高于2%且劳动力市场强劲,FOMC委员会预计,将很快适合上调联邦基金目标区间。3月启动加息基本确认,符合市场预期,但对于加息节奏,鲍威尔称不排除FOMC每次会议都加息的可能性,超过市场预期,他在本次会议中的口吻显得更加鹰派,但仅以该表述就对加息节奏盖棺定论或为时尚早。

本次会议后,美联储还公布名为「缩表原则」的公告,为开始加息后即将开始的缩表提供指引。介于目前经济复苏及就业情况,本次缩表大概率在首轮加息后就开始展开讨论,2-4轮之后就开始实施,具体缩表时间或落在三季度,并且节奏或明显快于上一轮缩表。由于美联储持有的美债多以中长期为主,有可能助推长端美债利率进一步走高。

对于通胀的担忧在本次会议上有所下降,多种因素正在支持美国通胀回落,趋势或逐渐向好,但目前的绝对高水平仍会损害经济。支持开始加息缩表的最重要条件,充分就业在目前已经达到。美国劳动力市场的强劲复苏,劳动参与率的提高,都支持三月份启动加息。当然,由于疫情仍在继续,作为风险提示,仍然需要考虑来自于新变异病毒对经济前景造成的潜在风险。而事实上,上一轮的疫情反弹,也使得美国近期的宏观数据出现回落的情况,申请失业人数较去年12月底有所反弹,12月制造业PMI也从高点回落。但来自于疫情的风险,以及对供应链造成的负面影响,整体上是处在波动下行的阶段,并不能够阻碍美联储政策回归常态。

国内宏观:经济逐渐企稳

12月规模以上工业增加值同比增长4.3%,增速较上期回升0.5个百分点,两年平均增长5.8%,增速较上期小幅回升0.4个百分点,显示供应端继续呈现恢复态势。随着各地限产限电松动,上游保供稳价使得供给限制进一步缓解,中下游生产继续恢复。采矿业生产继续保持回升,增速同比提升2.0个百分点。制造业增加值同比增速上升0.9个百分点至3.8%,改善明显。12月多数行业生产保持同比增长,其中高技术制造业同比增长12.1%,结构转型趋势延续。出口相关的医药制造业、计算通信等生产维持强势。随着政策纠偏以及出口的持续韧性,中下游行业生产或进一步释放动力,利好整体工业生产增速的企稳。

2021全年城镇固定资产投资累计同比增长4.9%,增速较上期下降0.3个百分点。两年平均增速为

3.9%,与上期基本持平。房地产投资继续回落,2021全年房地产开发投资同比增长4.4%,较前值回落1.6个百分点。房地产政策已现宽松迹象,市场边际改善,但在预期转变及债务压力之下,房企拿地及开工意愿仍然不高。制造业投资同比增长13.5%,继续保持较高水平。高技术产业投资增长17.1%,继续高于整体投资增速,其中高技术制造业和高技术服务业投资同比分别增长22.2%、7.9%。2021全年基础设施建设投资同比增长0.4%,继续维持在低水平波动。经济增速下滑提升稳增长重要性。加大基建投资力度或成为今后一段时间重要工作,随着项目加速落地以及专项债资金的加速到位,有利于基建投资增速的回升。

12月社会消费品零售总额同比增长1.7%,增速较上期下降2.2个百分点,显示消费走弱的趋势加剧。主因仍为受冬季疫情再度反复的影响,多地出现疫情扩散,对消费的扰动持续存在。商品零售增速亦呈现断崖式下跌。汽车销售的情况同比改善,但受限于芯片供给,仍处在较低水平。受地产调控负面影响,地产相关消费如家电、家具类同比跌幅较大。地产投资相关的建筑材料零售同比降幅近50%。餐饮方面,12月餐饮消费继续同比下滑,但跌幅没有进一步扩大。消费整体来看,在目前疫情仍然不定期抬头,防疫措施仍然不敢松懈的情况下,仍然需要一个较长的恢复周期。

12月CPI同比增长1.5%,增速较上期提升0.8个百分点,低于市场预期。主要受基数效应以及猪肉价格回落带动。受保供稳价政策影响,鲜菜价格涨幅环比出现下跌。随着春节的临近,猪肉需求增加,但生猪出栏量明显上升,供给恢复,猪肉春节前后维持供需两旺,猪价或保持稳定,CPI或保持温和增长。12月PPI同比增长10.3%,增速继续下降,主要由于国内大宗商品价格回落,带动生产资料价格下降。今年工业品价格供需关系缓解,或存在进一步回落空间。煤炭价格在政策干预后也基本维持稳定。商品价格回落或延续PPI继续处在下降通道。

港股策略展望

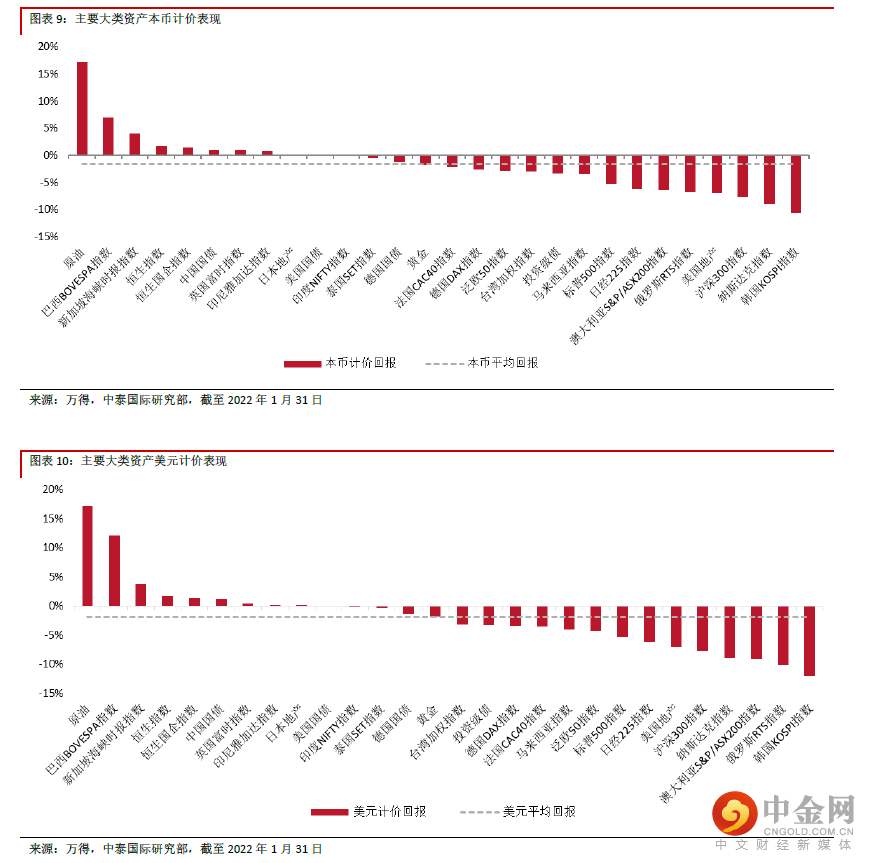

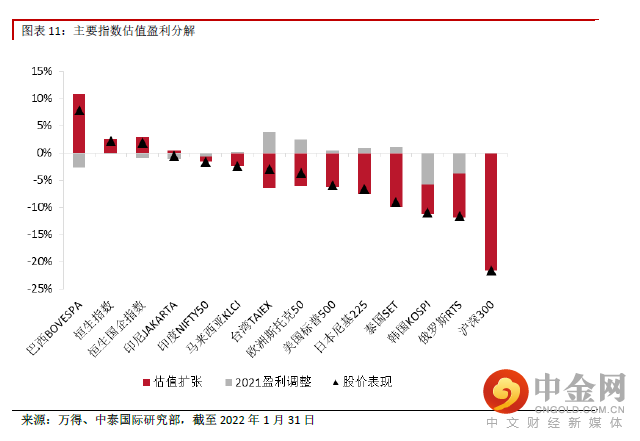

全球主要大类资产表现:避险情绪上升

2022年1月,原油再次领涨主要大类资产,但受美联储大概率3月启动加息的影响及地缘政治风险上升,资金风险情绪普遍走弱。权益类资产也都出现不同程度调整。发达市场再次整体跑输新兴市场。巴西、新加坡及香港市场仍然呈现上涨,欧美市场则普遍下跌。美股三大股指中,纳指跌幅达到9%,跑输标普500及道指。A股沪深300跌幅亦达到7.6%。由于港股去年跌幅较大,估值安全边际相对较高,相对表现优于美股及A股。以美元计,恒指上月上涨1.7%,国指上涨1.4%。

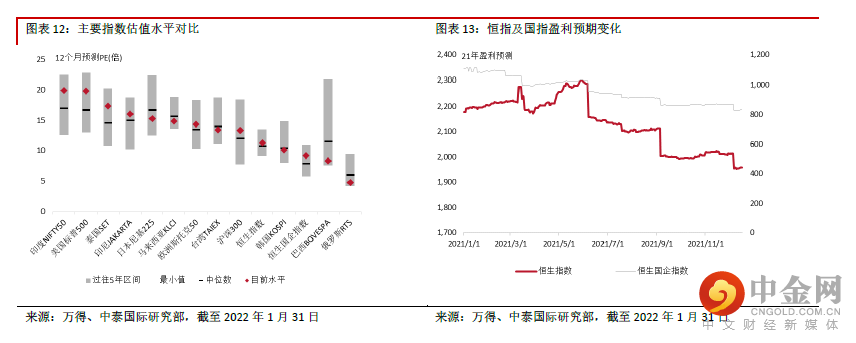

股指表现及估值盈利分解:估值扩张,盈利持续下降

港股市场1月估值继续呈现小幅扩张,环比增加2.6%。主要受到过去两月中国经济边际企稳,稳增长措施逐步加码的带动,导致港股风险情绪改善。但另一方面,可以看到港股盈利预期小幅走弱,环比继续下调0.3%。虽然目前生产端在政策纠偏之后,能够保持稳定复苏,房地产政策也已现宽松迹象,市场边际改善,但投资整体仍然偏弱,疫情反复仍继续压制消费复苏。预计港股盈利预期仍将继续疲弱。美股市场1月盈利预期也出现小幅上升,环比提高0.5%。但估值受到美联储鹰派口吻以及地缘政治风险的影响,环比收缩6.3%。

恒生指数目前12个月预测估值在11.3倍,环比小幅提高。但经过数月的估值收缩,港股估值水平目前仍在历史中位数附近。国企指数估值在9.2倍,较历史中位数仍有一定距离,目前仍呈现小幅偏高的情况。在全球来看,香港市场估值反弹后,仍处在偏低位置,仅高于韩国、巴西及俄罗斯市场。美股估值目前在19.9倍,较上月出现回落,继续高于全球主要市场,大幅高于过去5年中值16.8倍。

行业估值盈利分解:行业呈现轮动

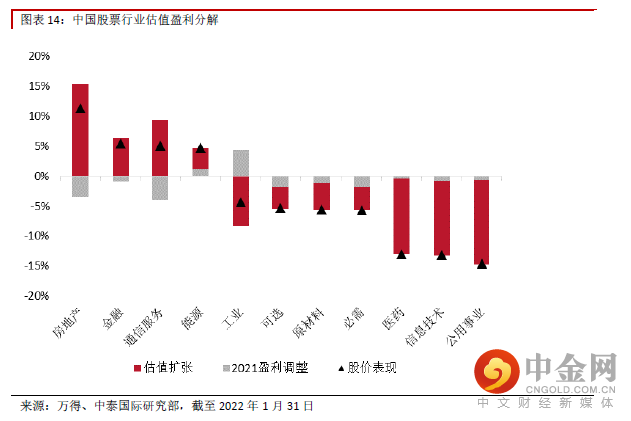

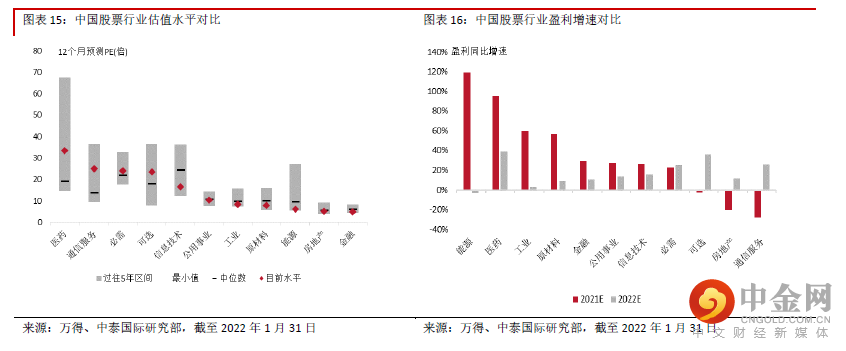

中国股票分行业来看,12月一级行业呈现涨跌互现,房地产、金融、通信服务领涨,涨幅分别为11.4%、5.4%、5.1%,主要受估值扩张带动,盈利继续下调。下跌行业中,公用事业、信息技术、医疗保健跌幅最大,分别达到-14.6%、-13.1%、-13.0%。其余行业跌幅均在-5%以内。除了工业出现盈利预期上调,其他下跌行业均出现不同程度盈利预期恶化,其中通信服务下降幅度最大。

从行业估值来看,医疗保健、可选消费、通信服务估值已经降至75%分位数以下,信息技术估值已降至接近历史低位,必需消费估值目前已接近历史中位数。行业横向比较来看,信息技术估值目前已经低于消费及通信服务,仅高于传统周期行业。周期行业整体估值仍然处在历史中位数水平,能源、原材料、金融、房地产估值继续在历史低位。2021年预测盈利增速较高的行业仍然是能源、医药、工业及原材料。通信服务、房地产及可选消费业盈利预期增速同比仍然下跌。

资金流向:资金面情况有所改善

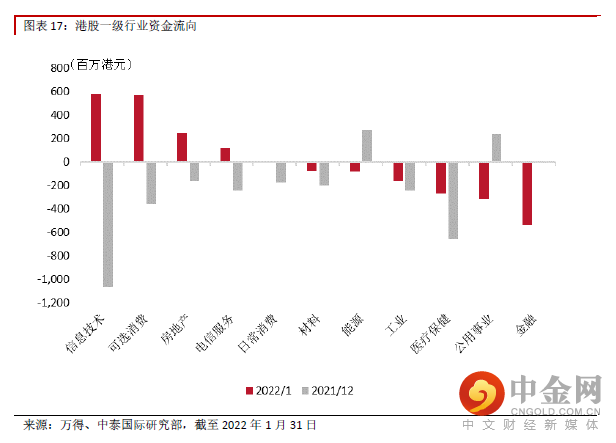

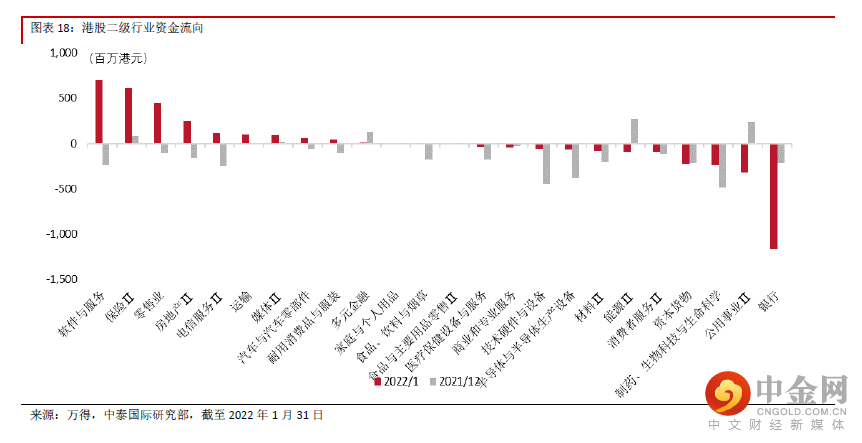

1月,港股资金面情况有所改善,整体呈现小幅净流入。一级行业中,信息技术、可选消费、房地产、电信服务出现资金净流入,扭转了之前连续净流出的情况。金融、公用事业、医疗保健、工业净流出幅度较大。24 个二级行业中,有11个呈现净流入,主要集中在软件与服务、保险、零售业、房地产行业。13个板块呈现净流出,其中,银行、公用事业、制药生物科技与生命科学、资本货物净流出量最大。

举报电话: 13816368049