一. 旅游细分行业 - 价量齐跌

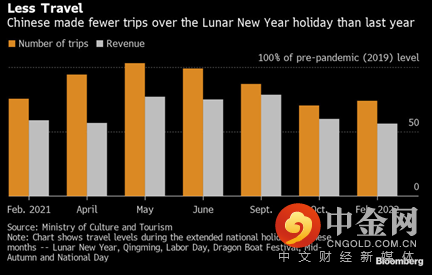

(一). 量降:2022年春节假期7天,中国国内出游2.51亿人次,这仅为2019年同期的74%,亦较2021年微降2%。

(二). 价格跌幅,更为严重:2022年春节国内旅游收入CNY 2,892亿,仅为2019年同期的56%,也较2021年减少4%。

(三). Omicron事件、冬奥等引申的活动限制措施,料为压制上述价量表现的主要因素。

(四). 同一省内的出游,占上述出游人次近80%,然而,即使原地出游,表现亦不算可观,例如,2022年春节有760万人次,到访北京的147个景点,而这相当于,人次按年下跌3%,价格跌幅,同样较数量严重,相关的旅游收入,按年降5%至CNY 5.8亿。

(五). 同省出游中,近程自驾游、亲子游、主题公园游、冰雪游等短途休闲活动增加,反之,电影院提升票价,加上上述Omicron事件等,拖累人次表现,导致2022年春节票房收入,按年削23%至CNY 60亿。

(六). 乘客流量方面,2022年春节按年回升32%,受市民提早回家过节带动,但仍仅为疫情前2019年春节的31%水平。

图一:2022年春节,中国国内出游人次、消费额,仅为疼情前2019年同期的74%、56%水平,双双表现,亦逊于2021年春节同期

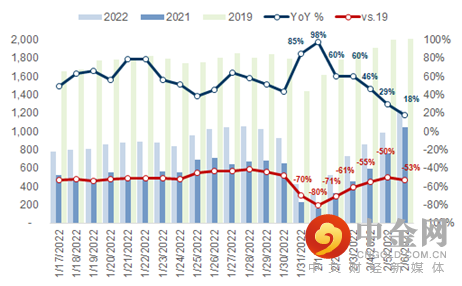

图二:中国每日空运客量:2022年春节,仅处于疫情前2019年同期的20-50% 水平

二. 后市展望

(一). 2022年春节消费板块资料出炉后,旅游、酒店细分行业,在出炉后的首个港股交易日,股价介乎持平至涨近2%,反映2022年春节欠佳情况,料已快速消化,并向前展望「冬奥后,防疫措施或纾缓」的憧憬。

(二). 回顾 2021 年上半年期间,中国疫情缓和释放大量旅游需求,期间当地有酒店的租房量,整体出现 60-90% 增长,当中非一线城市的酒店房出租量,更翻逾 1 倍。

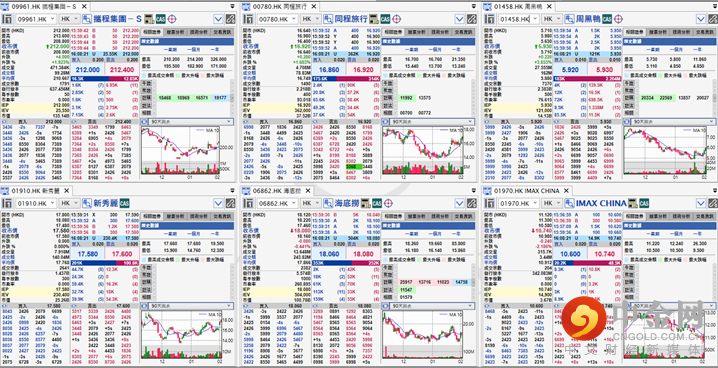

(三). 2022年春节长假期后,港股开展 2 月交易月,若北京冬奥在本季 ( 2022 年第 1 季) 完结后, 中国整体的防疫措施有所纾缓,并从而令上述的疫后急增的情况重演,携程(9961.HK) 、同程(780.HK) 、新秀丽(1910.HK)的股价,将可望于当前陆续反映出来。

图三:「冬奥后,防疫措施或纾缓」概念股,2022年至今,整体跑赢港股大市

图四:2022年春节消费板块资料出炉后,旅游、酒店细分行业,在首个港股交易日的表现:除电影股中国IMAX(1970.HK) 跌近2%,以反映「提价,不足以弥补人流损失的欠佳营运模式」外,「冬奥后,防疫措施或纾缓」概念股,则大致持平至升近4%

图五:2022年春节十大旅游城市

图六:中国五大冰雪旅游景点

数据源:国家文化及旅游部、国家交通部、携程、同程、摩根士丹利、高盛、高华、Beacon、Smith Travel Research、汇港信息、阿斯达克、彭博、茂宸集团投资管理部整理

举报电话: 13816368049