海外关注1月CPI,国内关注1月新增社融

作者:侯振海先生时瑞金融(中国)首席策略师

前期要点回顾:

相对看空美股,美国政策将转向控制通胀,意味着美联储将比市场预期的更为鹰派。另一方面,美股2年来在散户炒作资金推动下估值较贵,因此尤其是一些概念性的高估值股票存在较大的下跌空间。

中国国内经济下滑速度较快,因此政策稳增长需求加大,对于A股相对中性,港股和中概可能存在超跌反弹机会。春节前相对看多国内商品。

本期要点:

当前有几大因素导致美国通胀水平很难较快回落。短期看,美国劳动者恢复就业意愿不足,工人短缺又推动了美国工资水平上升,因此造成了短期内工资和通胀持续螺旋上升的局面。

中长期因素是美国企业资本开支持续不足,导致在当前需求快速上升的情况下,企业产能不足,产品库存也偏低。而服务消费很难通过进口来解决,因此会造成更大的服务通胀压力。

供应链和库存偏低问题同样存在于原油和有色金属等大宗商品领域。目前美国页岩油的开采受碳减排政策和资本开支不足影响,很难短期内快速增加。随着疫情影响的消退,欧美服务消费和出行需求的复苏,油价上涨的风险可能会进一步加剧。如果采用生物燃料,则农产品价格又将产生进一步上升的动力。

美股受联储加息预期的第一波下跌可能接近尾声,但并不意味着整体调整结束。投资者要关注1月份欧美各国CPI数据,如果通胀进一步上升,欧美央行加快加息和紧缩的概率将再度上升;而如果全球的流动性在2季度之后真正开始收紧,则包括美股在内的海外股市仍有下跌空间。

目前中国政策的主要目标是稳增长,所以需要更关注1月份的新增社融数据,如果该数据超过6万亿,则较为乐观,而如果低于5.5万亿,则对于资本市场来说较为不利。我们对于A股仍相对中性,板块上建议关注低估值和高分红的个股,以及与国内稳增长相关度更高的基建石化电力建设等相关板块。

一、美国通胀压力短期内难以缓解

在我们2021年11月的月报中,我们提出美国在2022年上半年最主要的宏观政策目标就是“防通胀”。目前看,美国现在防通胀的任务压力可能比预期来的更为紧迫。这是因为美国本轮通胀的快速上行,是由很多短期和中长期因素,以及需求侧和供给侧两方面的因素共同造成的。所以要控制通胀压力,困难程度可能超出市场预期。

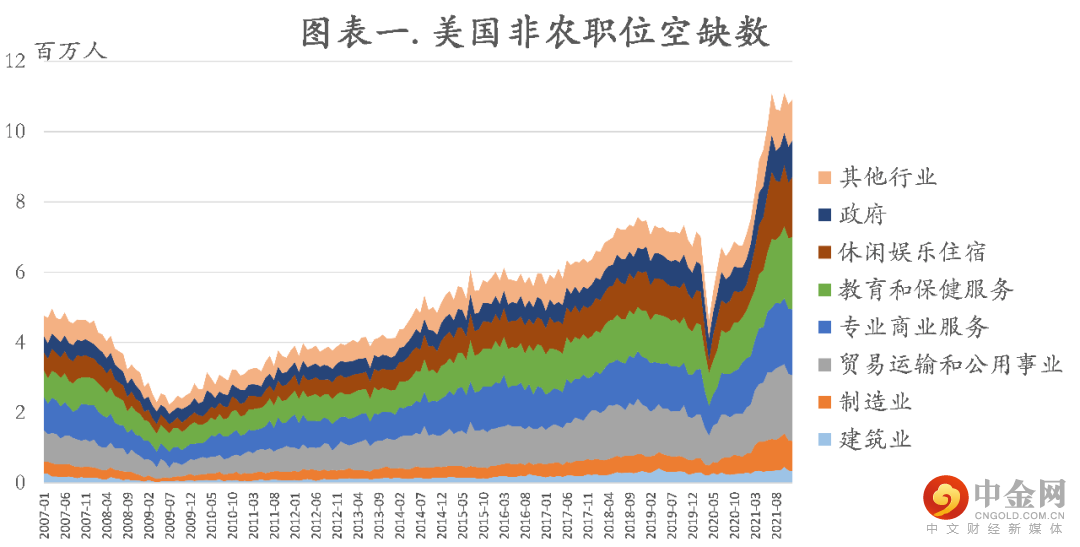

从短期因素看,美国之前采取的极度宽松的货币和财政刺激政策,无疑是导致其通胀上升的重要因素。虽然从去年4季度开始,美国的财政刺激政策逐渐退出,但是我们看到由于美国居民部门在过去2年里累积了较为可观的储蓄存款,同时包括房产和股票在内的居民资产显著增值带来了巨额的财富效应,这就导致了一方面美国的居民部门消费持续复苏并显著超过了疫情之前的水平;另一方面,大量原先从事中低收入工作的美国人不愿意回归就业岗位,尤其在其掌握的储蓄和过去几年获得的资产收入消耗殆尽之前。这就造成了当前美国就业市场中职位空缺数居高不下,大量制造业和服务业无法招聘到足够人手。如图表一所示:2019年末美国的非农职位空缺数为700万个左右,但目前已经高达1100万个,尤其是包括贸易运输、专业服务、休闲娱乐和制造业在内的多个行业职位空缺大幅增加,这就导致了美国目前整体供应链恢复缓慢,港口货物大量拥堵,从而造成了进一步的供给短缺问题。要使得美国供应链基本恢复正常,首先美国的非农职位空缺数需要大体回归到疫情前的水平。美国正常每月新增非农就业人数在20万左右,目前大致在40~50万之间,也就是说这个将近300万人的职位缺口将以每个月30万人左右的时间收敛,则也需要将近10个月的时间。这就意味着,至少在今年上半年,我们将很难看到美国的就业人手短缺情况有彻底缓解。

数据来源:Bloomberg,CEIC,万得

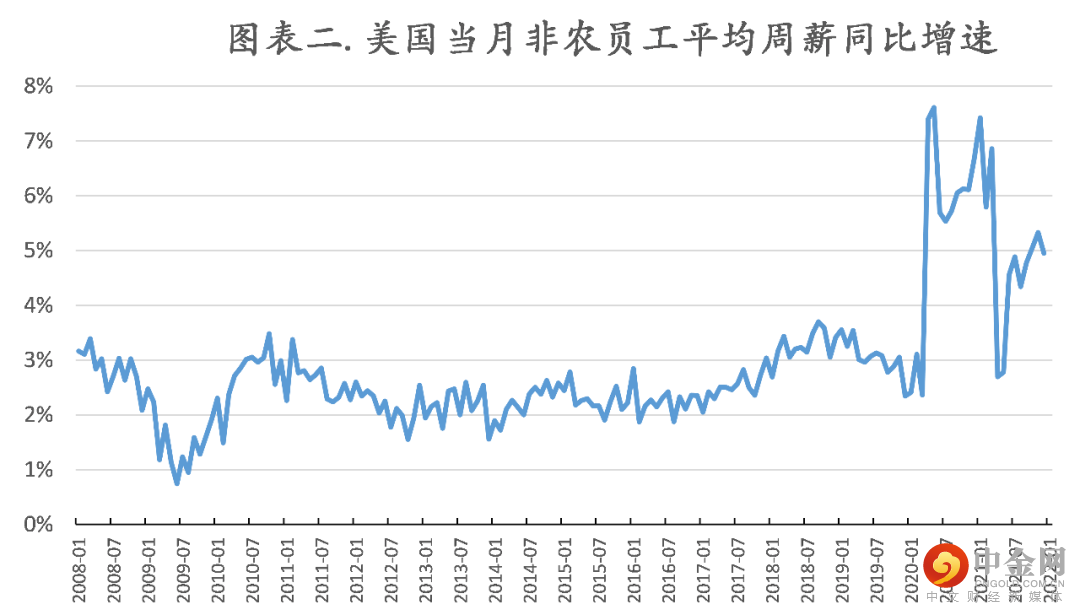

就业人手短缺造成的第二个问题就是美国就业者的工资水平上升加快。如图表二所示,2020年3月到2021年6月间美国工资水平显著上升是由于财政补贴所致,但财政刺激退出后,近期美国工资水平的上升则是因为企业招聘不到足够人手不得不提高工资的结果。

数据来源:Bloomberg,CEIC,万得

我们看到美国当前的工资收入增速水平显著高于2008年金融危机以来的历年水平,同比增速高达5%以上,叠加目前美国供应链的问题,就会导致“供不应求”的矛盾更加突出,形成“工资增长和通胀上升相互推动”的持续通胀压力。

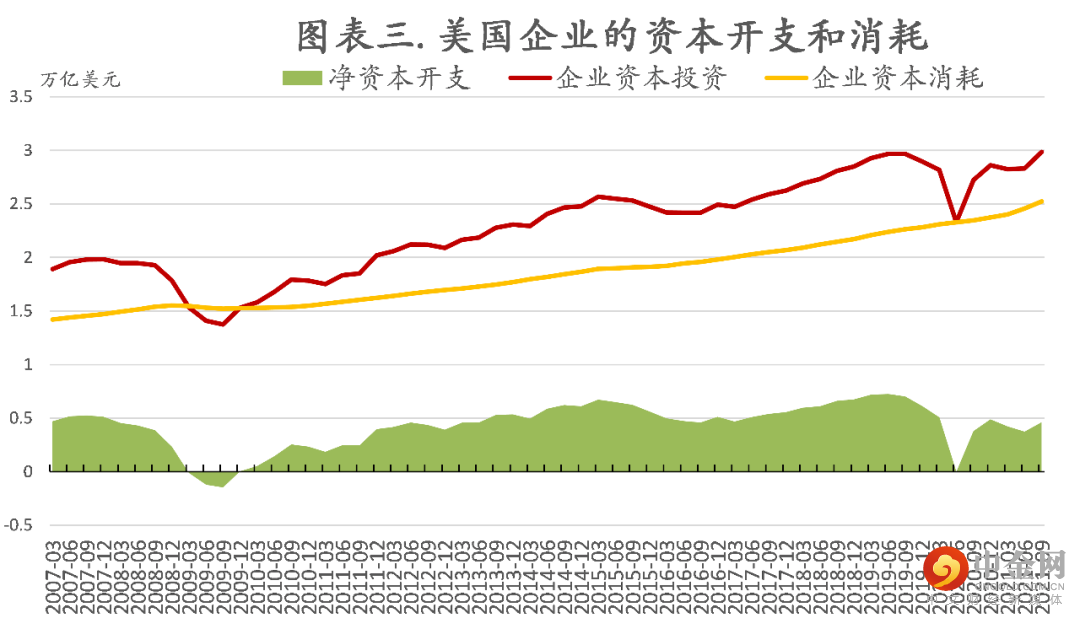

除了这些中短期原因外,也有一些中长期原因在助推美国的通胀压力水平。比如,美国企业的长期资本开支偏低,尤其在疫情发生之后这几年,美国企业的净资本开支(资本投入减去资本消耗)更是较之前水平进一步有所下降(图表三)。这就使得美国在当前疫情影响消退,消费持续提升的情况下大量行业出现了产能不足,产品库存偏低的问题。

数据来源:Bloomberg,CEIC,万得

但相较于就业市场的恢复,美国企业的资本开支改善并最终形成足够的供应水平可能需要更长的时间周期。虽然制造业商品美国可以通过扩大进口来解决部分缺口,但对于服务产品来说,这种供给不足所造成的影响可能会持续更久也更难解决。这也是我们认为今年美国的服务业通胀压力将接力制造业产品,成为推动通胀的一个重要原因。

二、大宗商品短期存在进一步上涨的压力

前文所谈的美国通胀压力仍有可能增加,同样也适用于对于短期大宗商品价格的判断。由于资本开支不足,以及疫情导致的供应链问题,目前以原油和部分有色金属为代表的大宗商品处于产能供给不足、产品库存严重偏低的状况。而随着奥密克戎病毒对于欧美经济的实际影响不断减弱,全球消费的持续复苏将可能进一步推动这些大宗商品价格的上涨。

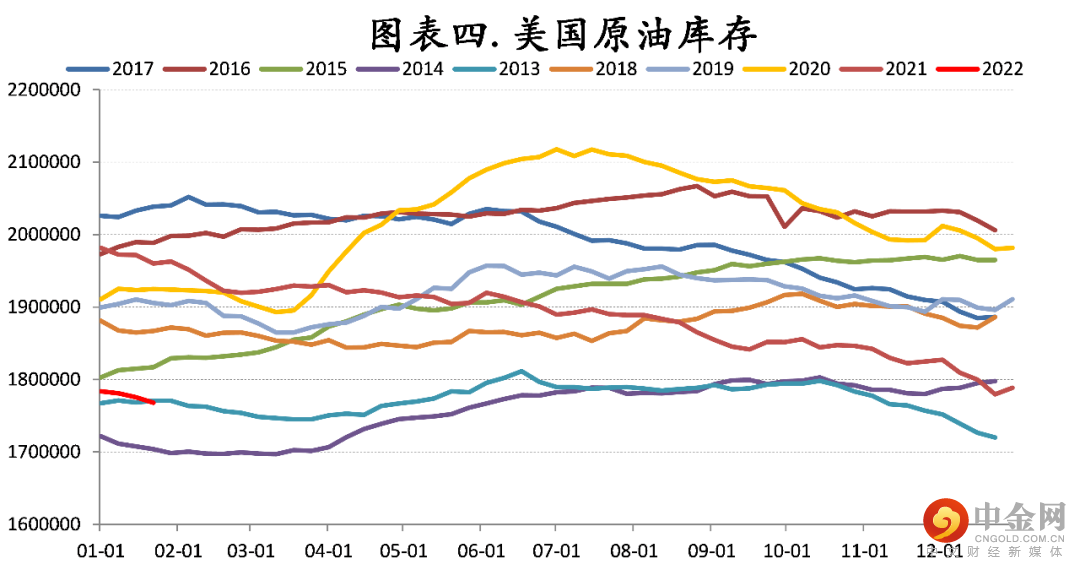

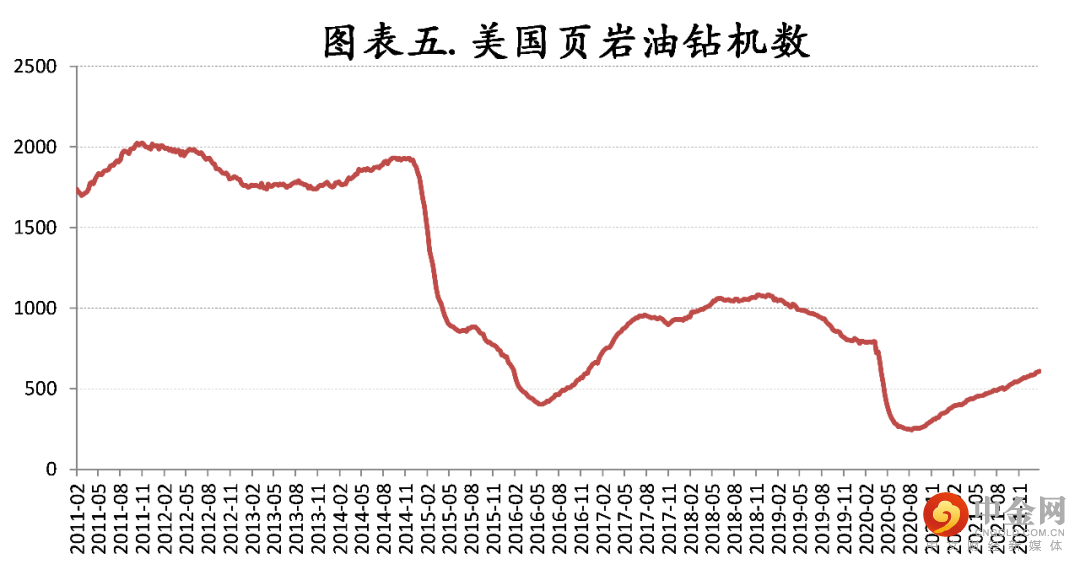

比如我们看到美国的商业原油库存目前处于2014年以来的同期历史最低水平(图表四)。但同时受制于疫情影响,以及拜登政府为了推动碳减排政策而采取的对于页岩油开采的限制政策,美国的页岩油供给量和钻机数较疫情前都有明显的下降(图表五)。虽然我们并不认为全球长期的能源和石油供给存在很大缺口,但是短期看,油价仍将居高不下是大概率事件。

数据来源:Bloomberg,CEIC,万得

数据来源:Bloomberg,CEIC,万得

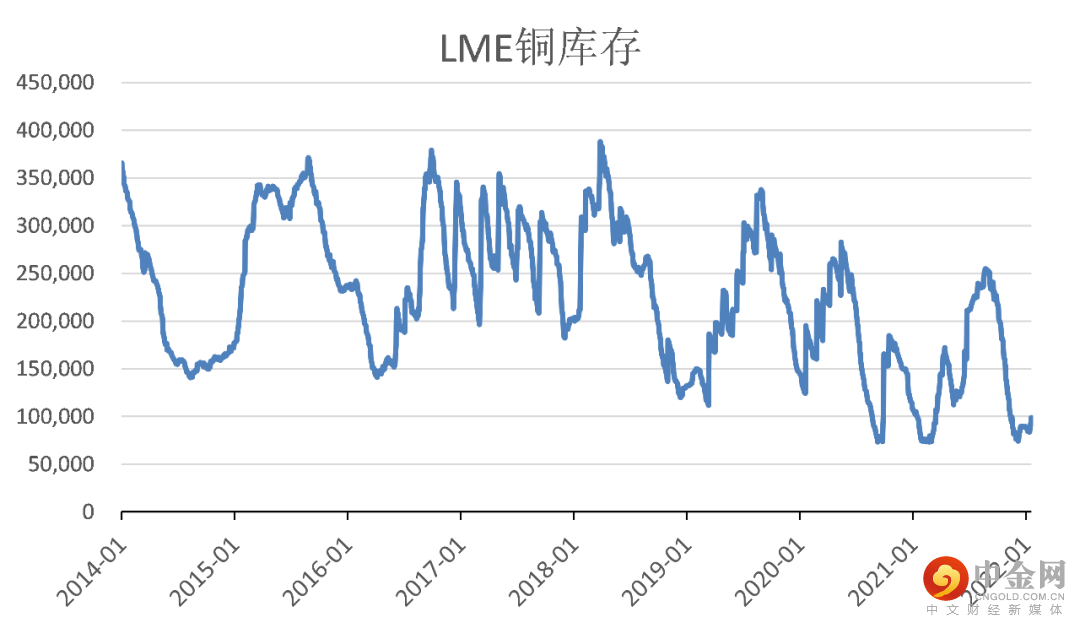

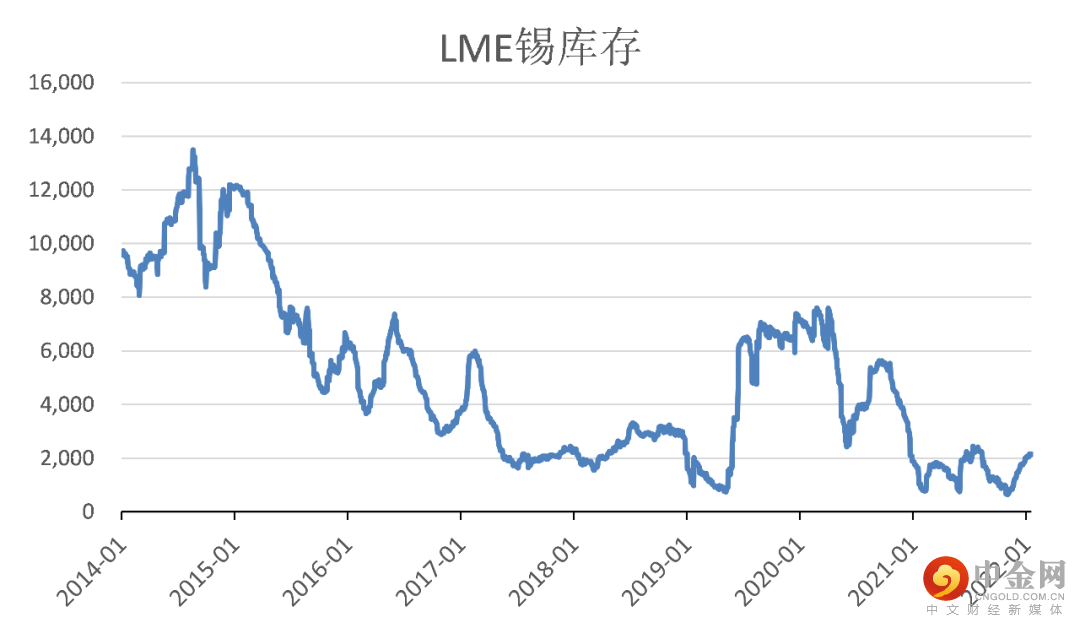

不仅仅是原油,有色金属也存在类似的状况。LME的多种有色金属库存都处于历史最低水平附近(图表六)。所以即便是目前金属市场面临着诸如美联储加息缩表预期,中国房地产下行等多重风险因素,但由于供应链和低库存的问题,使得其价格也很难下跌,甚至如果出现一些乐观因素,比如欧美消费继续有所增长,新能源投资建设所需的有色金属需求超预期,中国稳增长政策产生一定作用避免了经济过快下滑,那么不排除这些低库存和供应链依然存在问题的商品价格仍有上涨的空间。

图表六. LME各有色金属库存都处于历史最低水平附近

数据来源:Bloomberg,CEIC,万得

而能源和金属价格的上涨,也会带动其他的一些商品价格回升,比如美国正在考虑加大生物汽柴油的比例来应对原油的缺口。这些政策由于会消耗大量农作物,就会对于玉米大豆等农产品的价格造成进一步上涨的压力。同时由于一些南美国家天气因素以及运费的问题,我们看到今年以来仅1个多月,美国玉米和大豆价格已经快速上涨接近15%。

在此情况下,我们认为欧美主要国家的通胀水平仍可能在今年上半年保持较高水平。因此这些国家的货币当局都可能先后转向更为鹰派的货币政策立场。虽然美联储在最近几次的FOMC议息会议上都采用了比市场更加鹰派的表述,但事实上美联储目前还未开始加息,甚至1月份美联储依然扩表了将近1200亿美元,与前期的速度基本相同。而英格兰央行则已经连续2次加息,甚至欧央行近期也表示可能考虑减少QE等货币政策的转向。

在上述条件下,我们认为欧美国家在本周和下周将陆续公布的1月份CPI水平尤其值得关注,如果美国的1月份CPI水平继续创出新高,那么3月份美联储FOMC会议上加息50bps的概率将大幅上升。美国10年期国债利率突破2%以上也会是大概率事件。如果欧元区CPI也继续上行,欧央行削减QE的概率也将上升,这意味着欧洲各国的债券利率仍有上行空间。

三、中国政策稳增长的力度和着力方向仍需观察

与海外不同,国内目前宏观政策的主要目标是稳增长。而稳增长的经济推动力来源,我们认为可能存在于两个方向:

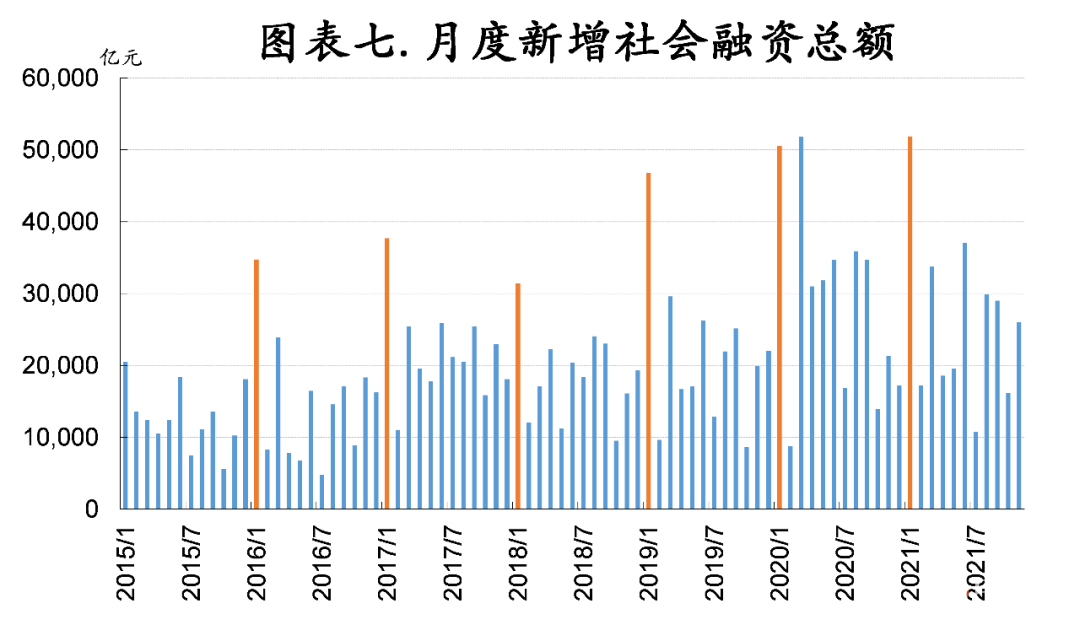

一是政策主动的推动力量,比如通过加快政府投资以及一些促进消费增长和房地产市场稳定的政策。这方面的政策最终的观察点都可以落实到国内社融总量增长的水平上来。也就是说,无论是基建还是房地产,由于当前我国经济自身内生动力不足,居民消费不足的情况短期内很难改观,所以最重要的变量在于社融增长能否有所加快,而由于1月份的新增社融往往对于全年的融资总量和信用松紧程度具有最为重要的意义(图表七),因此观察未来即将公布的1月份新增社融是我们分析国内政策稳增长力度的重要指标。我们认为,1月份的新增社融在5.5~6万亿之间是符合市场预期的。如果超过6万亿,那么对于商品和股市来说,都是一个利好消息。反之,如果低于5.5万亿,市场可能对于经济下行的忧虑会再度升温。

数据来源:Bloomberg,CEIC,万得

二是随着疫情解除,国内疫情防控需求的放松和重新对外开放带来的消费改善。对于这个问题,我们的理解是上半年出现的概率不大,但是今年下半年是可能实现的。这是因为我国的防疫政策与海外的“群体免疫”不同,采取的是“动态清零”政策。因此,在海外疫情感染基本解除之前,我国不具备完全开放的条件。甚至,由于奥密克戎病毒的高传播性和低致死率,当前包括日本韩国和东南亚在内的中国周边国家的防疫政策也开始向“群体免疫”过渡。这就意味着这些国家未来几个月内的新增感染人数会非常庞大,远超之前几轮疫情在东亚地区的感染水平,从而对我国外防病毒输入造成更大的压力。我们认为上半年想实现开放是非常困难的,甚至不排除国内的疫情还会受到海外更大的波及。在这种情况下,如果没有更大力度的稳增长政策推动,国内面临的经济下滑的压力仍将较为严峻。

四、

市场策略

我们在去年12月的报告中就看空美股,目前美股距离高点下跌接近10%,我们认为这波下跌主要反映的是美联储加息和缩表的预期,但市场自身的流动性依然非常充沛,因为联储事实上还并未真正开始从市场回收流动性的操作。而我们判断上半年欧美国家的通胀水平很难看到显著的回落,这意味着包括美联储在内的发达国家央行都可能会陆续采取包括削减QE、加息和缩表在内各种货币政策收紧措施。只是各个国家央行实施的时点和力度有所不同。但是,到今年2季度,这些政策累积作用下,预计全球市场的流动性将开始逐渐收缩,同时无风险利率将整体性抬升。事实上,我们看到近期利率上升已经从美国向欧洲等更多发达国家的国债市场开始扩散,德国10年期国债利率已经2年以来首次回到0%以上。

因此,我们认为美股的第一波受联储政策预期影响而造成的下跌可能已经接近尾声,但这可能并不意味着美股的整体调整已经结束。如果全球的流动性在2季度之后真正开始收紧,利率上行更多,则包括美股在内的海外股市仍有下跌空间。美股标普500指数当前的动态市盈率在20倍左右,这个估值水平对应美国10年期国债利率1.5%是相对合理的。但是在美债利率达到2%以上时,标普500指数的历史动态市盈率合理水平仅17倍,而如果10年期国债利率上升到2.5%时,这一合理水平将进一步下降到15倍左右。这就是为什么我们认为在基本面分析逻辑上还不能看到美国通胀水平见顶之前,尤其是联储还未真正开始收紧流动性之前,很难认为美股的调整已经足够充分并且可以逢低买入的原因。

对于A股而言,1月份的下跌反映了整体市场对于经济和政策的悲观预期,也反映了国内股市缺乏增量资金的现状。我们认为,靠市场自身力量去改变这种现状是较为困难的,所以A股的机会很大程度上依然来自于政策层面的宽松,尤其是货币和信用政策的宽松。因此,1月份的社融和信贷数据对于A股未来一段时期的走势来说至关重要。从板块上来讲,我们依然建议关注一些低估值高分红的股票,以及一些与稳增长政策相关的,诸如基建石化电力建设等板块。

侯振海先生

作者简介:

1998年--2004年,英国GKN集团中国地区首席代表助理。

2006年毕业于美国威斯康星大学麦迪逊分校商学院。

2006年--2007年,任职于美国威斯康星基金会。

2007年8月--2013年7月,任职于中国国际金融公司,历任海外策略组和A股策略组的组长和报告第一撰稿人。侯先生和其团队期间获得包括2008年新财富卖方策略研究团队第一名,2009年、2012年香港Asia Money中国策略研究团队第一名等诸多荣誉。

2013年9月--2019年12月,任职于弈慧投资集团,负责宏观策略研究,期间公司累计获得了远超市场水平的绝对收益回报。

2020年至今,时瑞金融(中国)首席策略师。

免责声明:本文件仅供参考。本文件并非作为或在任何情况下被视为对任何资本市场产品的招揽;或购买或出售的要约或要约意图。本文件的内容也不构成对任何人的任何资本市场产品的投资建议。本文件所包含的所有信息均以公开资料为依据,所载资料的来源及观点的出处皆被时瑞金融在发布本文件时认为准确和可靠,但时瑞金融不能保证其准确性或完整性。时瑞金融不对因任何遗漏,错误,不准确,不完整或其他原因而遭受的任何损失或损害(不论是直接,间接或后果性损失或任何其他经济损失)承担任何责任。期货合约、衍生品合约与商品以往的表现或历史数据并不代表未来表现,不应作为日后表现的依据或担保。时瑞金融有权在不通知的情况下随时更改本文件的信息。

举报电话: 13816368049