CMC Markets 新加坡市场分析师

Kelvin Wong

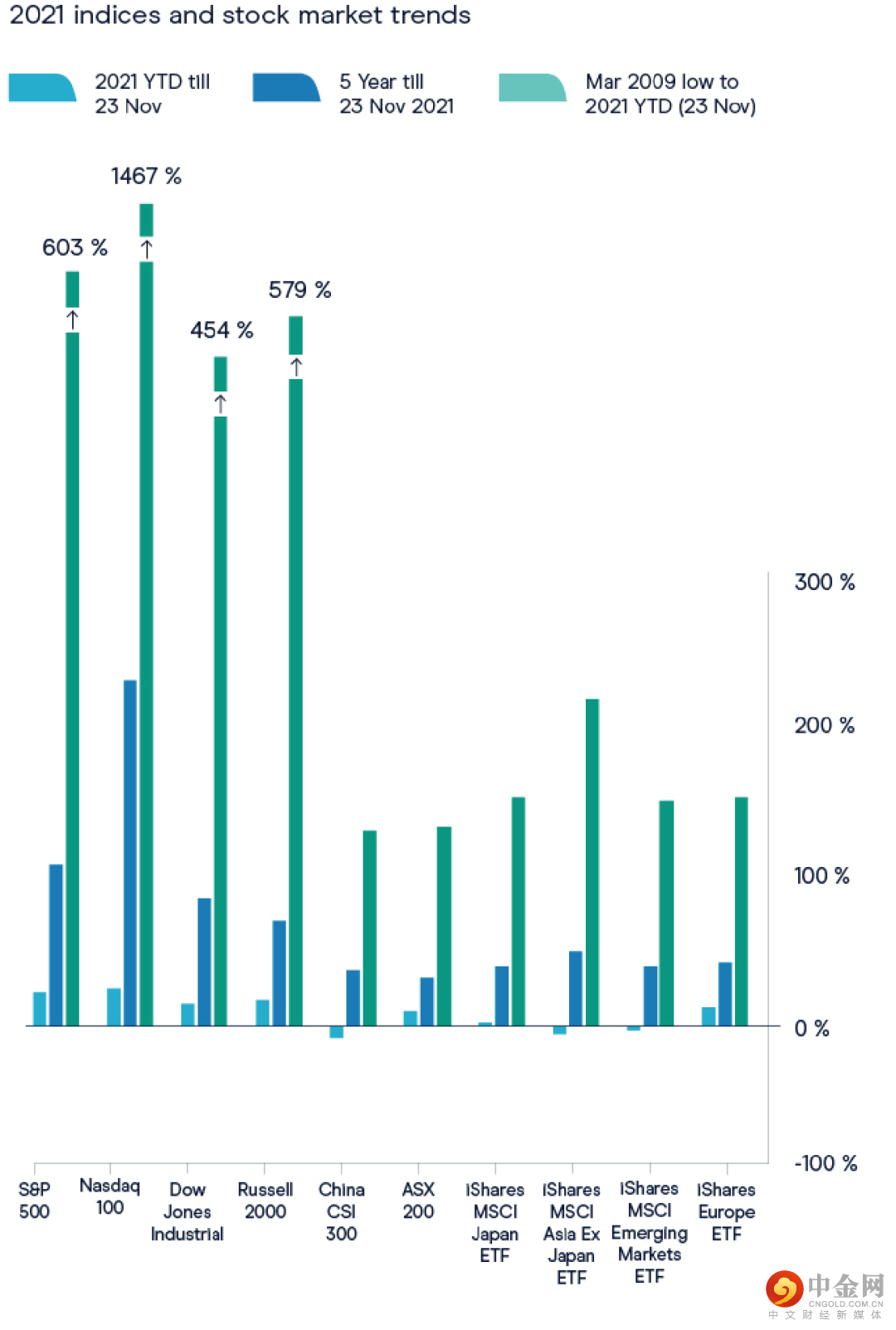

2009年3月(金融危机后)以来,美国股市带动全球股市持续长期看涨(见下表)。2021年年底,美国主要股指一ー S & P 500指数、纳斯达克100指数、道琼斯工业平均指数和罗素2000指数均保持领先地位,截至2021年11月23日,各指/数涨幅为17%至25%不等。

因此,美国股指可能会对当前全球股市的长期看涨趋势产生重大影响。随着2022年的到来,美国股指可能继续引领,连续第13年带动世界其他地区股市维持长期看涨趋势。

担心美联储提供的流动性不足造成过度估值

近12年来,美联储采取系列量化宽松措施,外加超低利率环境(美联储基金利率平均接近0%),使流动性大规模注入,成为美国股市在过度估值情况下仍然上涨的主要驱动力,在过去3年尤其如此。

根据 FactSet 截至11月19日的数据, S & P 500指数未来12个月的远期市盈率( P / E )为21.4,高于5年期均值18.4和10年期均值16.5。就连 S & P 500指数中按前10年通胀调整后的收益计算出的希勒市盈率也有所提高;截至11月24日,希勒市盈率为39.67,略低于1999年12月互联网泡沫爆发前タ的历史最高水平44.19。

鉴于央行对“流动性”的掌控权似有被逐渐剥夺的迹象,我们需要更高的收益增长来维持 S & P 500指数当前的价格上扬趋势。

经济増长放缓和通胀压力増大所带来的风险

接下来,我们来关注通胀。一方面,大宗商品投入品价格直接或间接上涨,抬高企业运营成本上,可能最终导致利润率降低。另一方面,如果工资增长跑不赢通胀,消费者的购买力就会下降,这可能会降低对企业商品和服务的需求。此外,发达国家央行在新的一年会收紧货币政策,这一动作可能会强化经济增长的放缓。

总之,分析师普遍认为调整目前尚为乐观的未来盈利预测存在较大风险,可能会导致重新定价或评级迅速下调。

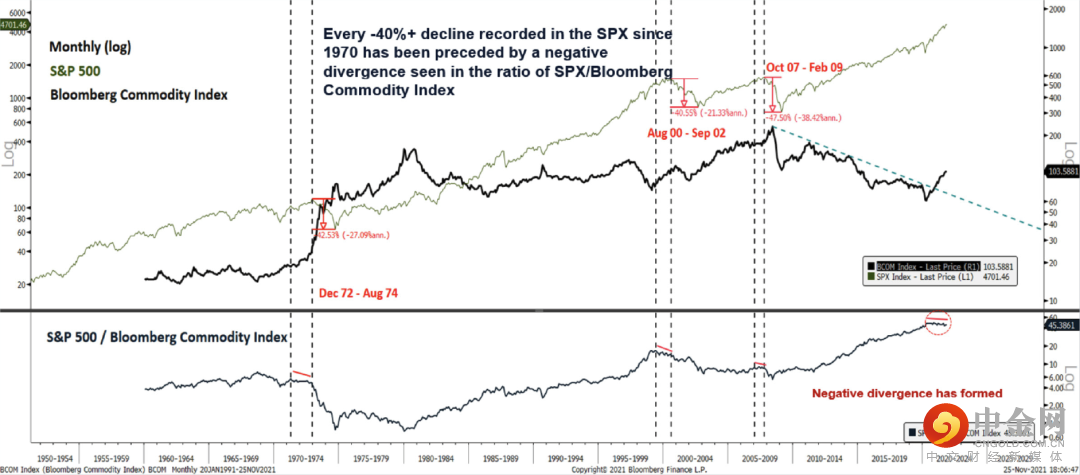

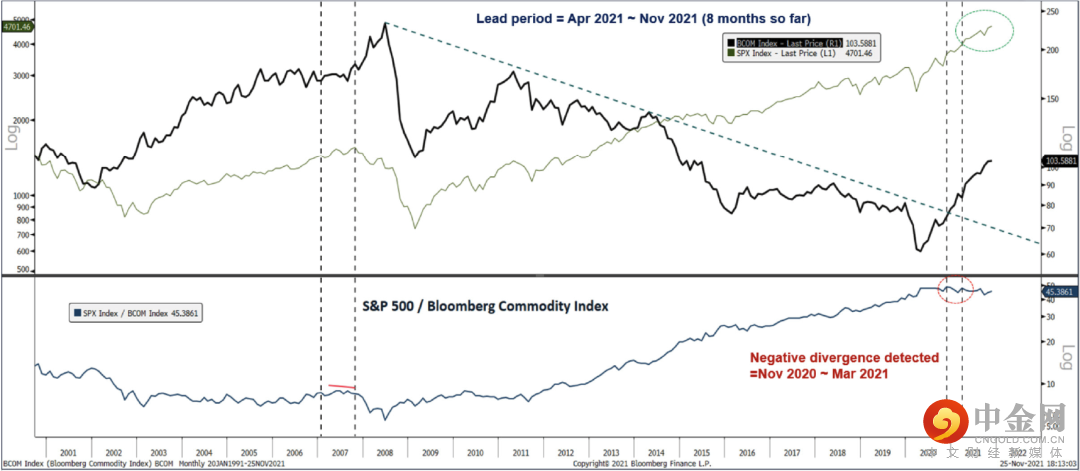

图1

标准普尔500指数与彭博商品指数的长期关系

图1记录了标准普尔500指数自20世纪60年代以来的长期价格行为,并对比了底部标准普尔500指数与彭博商品指数(能源权重最高,占比接近30%)的比率。标准普尔500指数与彭博商品指数比率用于衡量股市相对于商品市场的相对强度。若比率呈上升趋势,则表明股市表现优于商品市场表现,也直观地反映出企业收益增长可能会超过通胀增长,导致股票价格与商品价格比率进一步上扬。若比率呈下降趋势,则情况相反。

通过观察标准普尔500指数/彭博商品指数比率以及标准普尔500指数走势,我们发现,在标准普尔500指数出现40%以上跌幅进入长期熊市之前,标准普尔500指数/彭博商品指数比率会出现基于收盘价的负(空头)背离。1972年12月至1974年8月,2000年8月至2002年9月,以及2007年10月至2009年2月的熊市皆是如此。

当标准普尔500指数的价格走势上升,而同期标准普尔500指数/彭博商品指数比率下降或持平时,会出现负背离。

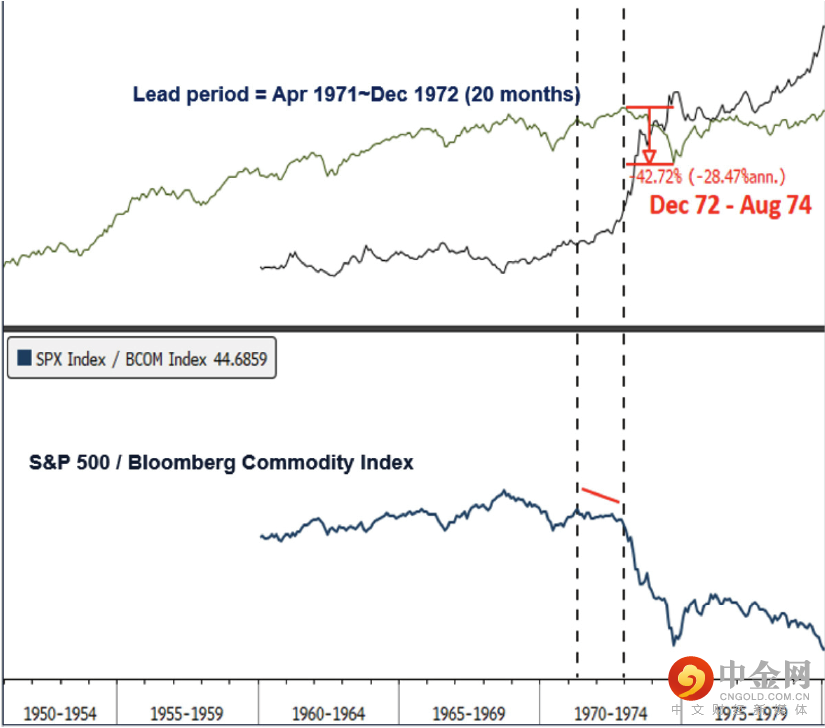

图2

出现负背离后,标准普尔500指数达到峰值所需时间

资料来源:彭博社,截至2021年11月25日

标准普尔500指数/彭博商品指数比率出现负背离后,往往不会立即触发对标准普尔500指数的重大修正。如图2所示,负背离迹象首次出现后,标准普尔500指数会经历一段持续上涨期,最终形成稳定峰值。形成1972年12月至1974年8月的熊市所需时间为20个月,2000年8月至2002年9月的熊市所需时间为14个月,2007年1月至2007年10月的熊市所需时间为9个月。总体而言,所需时间的平均值和中位数为14个月。

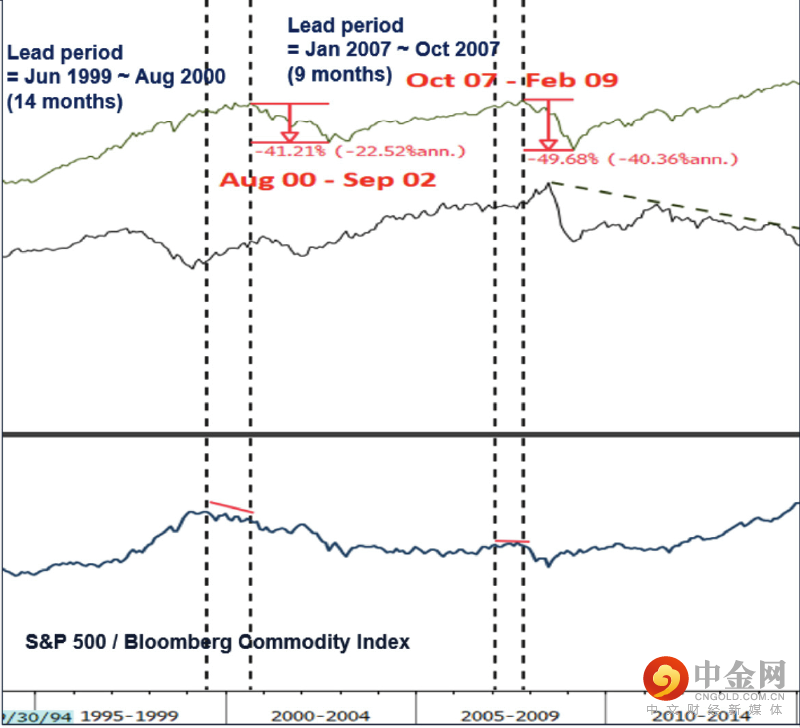

图3

当前标准普尔500指数在出现负背离后持续上升的时间为8个月

资料来源:彭博社,截至2021年11月25日

自2009年3月出现低点以来,标准普尔500指数持续上升,一直到2020年11月至2021年3月期间,首次出现负背离迹象。如图3所示,截至2021年11月25日,负背离一直保持不变。

因此,当前标准普尔500指数在出现负背离后已维持约8个月的上升趋势。历史数据显示,时间平均值和中位数为14个月。基于此,标准普尔500指数目前的上涨趋势可能还要维持6个月,一直到2022年5月(第2季度)出现稳定峰值。此时,对标准普尔500指数下调40%的可能性有所增加,回到了自2009年3月低点以来的长期看涨趋势。

图4

标准普尔500指数、道琼斯工业平均指数和罗素2000指数

接下来,我们来看标准普尔500指数、道琼斯工业平均指数和罗素2000指数的长期技术分析图表,如下所示。接下来,我们来看标准普尔500指数、道琼斯工业平均指数和罗素2000指数的长期技术分析图表,如下所示。

资料来源:CMC 市场,截至2021年11月25日

资料来源:CMC 市场,截至2021年11月25日

资料来源:CMC 市场,截至2021年11月25日

根据艾略特波浪分析或分形分析,三大美国股指﹣标准普尔500指数、道琼斯工业平均指数和罗素2000指数从2020年3月低点以来一直维持上涨趋势,并可能经历“融涨”,完成“第5浪”周期。接着,这三大股指会进入2022年的牛市周期,也就是进入2009年3月低点以来出现牛市的第13年。随后可能会出现约40%下跌的大幅修正。

完成融涨所需的“第5浪”目标点/风险区,以及下行触发点分别如下:标准普尔500指数=5170/5320,下行触发点=4240道琼斯工平均指数=38450/40000,下行触发点=33300罗素2000指数=2700/2755,下行触发点=2100

免责声明

上述内容只提供一般信息而并不是根据您的投资目的,经济状况与个人需求而制定的。因此,您需要把以上信息与您的投资目的,经济状况与个人需求相互结合并分析运用。

由于投资CMC Markets衍生品会涉及重大风险, 因此并不适合所有投资者。若您是加拿大、新西兰、新加坡客户或澳大利亚CMC Pro客户,您的损失有可能超出您的初始保证金。您并非实际拥有标的资产或其相关权益。我们提倡您征求独立建议以确保您开始交易之前完全了解所需承担的风险。根据市场的波动性与流动性,点差有可能会扩大。在您决定是否申请投资该金融产品之前,请您务必参考我们的产品披露声明书、信息备忘录(适用于CMC Pro用户),或新西兰的产品披露声明、相关交易的条件和条款,或新加坡和加拿大的业务细则与其他CMC Markets的相关文件。业务细则与其他CMC Markets 的相关文件。对于澳大利亚和新西兰客户,所有关于CMC Markets 的产品服务信息,包括收费标准都可以从我们的金融服务指南或信息备忘录(适用于CMC Pro用户)里找到。我们的CFD目标市场确认函对我们的金融产品适用人群有详细描述。对于加拿大客户,差价合约交易可在CMC Markets注册或免于注册的司法管辖区进行, 而在艾伯塔省,仅对经认可的投资者开放。

以上指南里面所运用的例子均是假设性质而且以举例为目的,并不旨在提示标的资产未来如何表现,或者CMC Markets如何行使其权力或酌情权。所有收费与保证金率会随时间改变而进行调整。

举报电话: 13816368049