宏观市场、美港股A股、外汇的原创观点分享

今年1月A股市场出现的无差别下跌令很多市场人士错愕不已。记得去年末市场的普遍观点还寄希望于央行的宽松及在基建等领域的财政刺激,有望令经济和市场在上半年迎来上升拐点。而现在看来虽然宽松逐步开启,市场却未如同预期一样产生反弹,反而迎来了一轮较为极端的下跌。不管在A股中配置的是哪种行业,几乎都难以在本轮下跌中幸免,可以说是生动演绎了没有β何谈α。

回顾今年首月的基金组合情况,超过50%的现金配置和在A股上仅有的10%的仓位令笔者躲过了本轮下跌(见上图)。可以说这一轮市场下跌亦在预期之中,如果分析近期市场下跌的原因,笔者认为主要有以下三个方面导致:

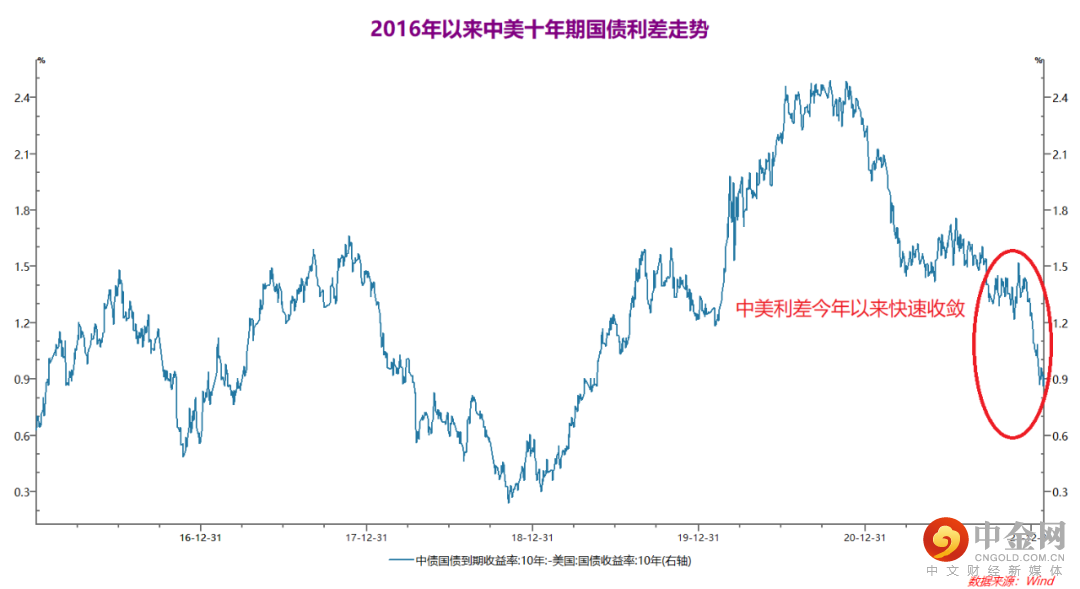

1、中美货币政策背离,利差显著收窄,可能对后续国内宽松形成掣肘。

从近期经济数据不难看出,中美两国的经济和货币政策出现了短期背离走势,虽然疫情后复苏进程的延续,全球主要经济体逐步复工复产。我国在疫情中以出口贸易为主的经济拉动作用逐渐边际递减,同时受制于国内需求的持续低迷以及严格的疫情防控措施,短期内难以找到相应的经济拉动替代板块。反观海外,疫情后需求持续旺盛,各主要行业逐步复工复产,这都对经济起到了短期的利好效应。从下图我们可以看到中美两国十年期国债利差开年以来呈现快速收敛。

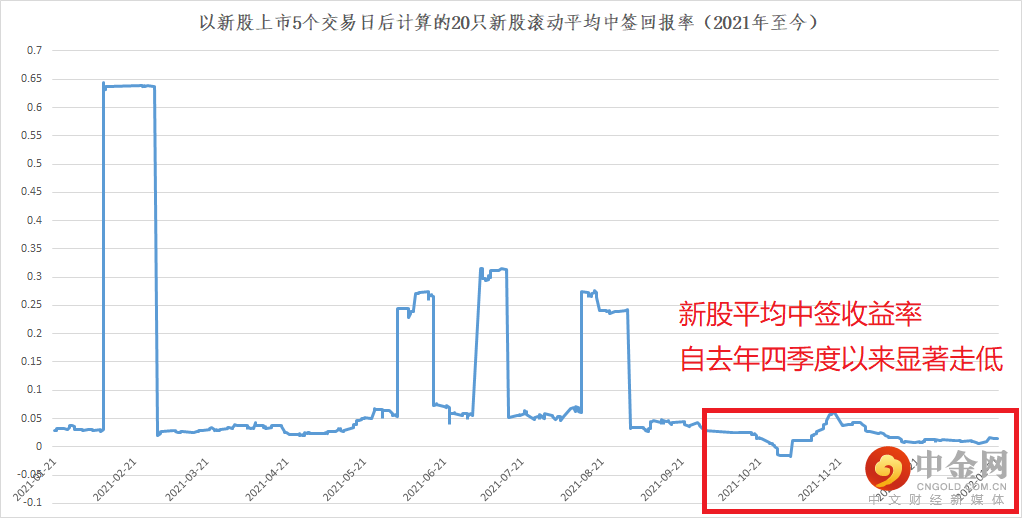

2、新股收益率显著走低,市值打新策略瓦解对市场产生深层次影响。

笔者认为,近期市场下跌的第二大原因是新股发行机制改革后新股收益率显著走低对市场构成的深层次影响。过去几年,由于新股上市在一二级市场中形成的所谓无风险套利。对以市值打新为代表的策略起到了良好的助推作用。所谓市值打新策略,即在底仓配置相应的大盘权重股,在对冲端同时配置股指期货对冲掉市场风险,通过底仓持有的具有一定规模的股票市值进行网下打新。根据此前业内测算,过去两年理想规模的账户通过网下打新可实现10%以上的打新收益。

然而虽然去年下半年新股发行机制改革,所谓的一二级无风险收益逐步消失,下图我们统计了自2021年以来,以新股上市5个交易日后价格计算的新股平均中签回报率。可见自去年三季度以来新股中签回报率较此前显著走低。新股中签回报率的走低对市值打新等策略形成瓦解。市值打新策略产品的退出,一方面将在二级市场中释放相应的底仓个股卖盘,另一方面股指期货的空头退场也可能令股指基差逐步收敛,进而对部分量化策略形成短期冲击。

同时我们还应注意到,由于新股收益率的显著走低,部分小规模公募产品在过去两年也同样受到打新收益贡献的加持,这一增强红利在未来也可能逐步消逝。

3、中小市值市场活跃度趋于极端化演绎。

实际上,去年的市场行情虽然分化,但个股行情表现活跃。近期的市场,我们看到部分个股更是呈现连续涨停(非一字板)的极端化演绎,这种游资的极端化行情演绎在近几年的市场中已不曾看到。进一步,我们统计了大市值板块(沪深300)与中小市值板块(国证2000)的市场成交对比。我们发现沪深300与国证2000板块的20个交易日滚动市场成交比值,已创下2017年以来极值。这意味着市场资金追逐中小市值风格已趋于极端化,当然这背后也是由于部分高频量化策略在去年的飞速扩张所致。

后续市场展望:

对于近期市场的下跌,笔者认为短期保持观望或许仍旧是相对的优选策略,近期观察点可能出现在3月末4月初。我们仍需等待1)基本面需呈现较为明确的利好信号。2)更大规模的参与资金才能解放近期参与市场的套牢筹码。

可能的市场机会:

1、A股、港股部分高股息板块

由于国内和美国货币政策较为明确的背离趋势,叠加跨境的资金管控,未来国内资金势必需要选择相对的利率(回报)高地。包括A股/港股的部分高股息板块有望提升对资金的吸引力。但是我们也应警惕,美国利率持续上行可能对港股流动性产生部分的抽离效应。港股高股息板块的走向将取决于国际投资者的流出资金和内地投资者的流入资金话语权的大小。

2、高景气度成长赛道

短期来看,国内利率的下行趋势仍然对A股市场的成长股估值形成支撑。在市场短期风险释放后,虽然国内利率的友好环境和从更高视角下的突破核心技术,提升生产力效率及核心竞争力的迫切的顶层设计需求,高景气度的成长赛道依然具有配置价值。

举报电话: 13816368049