一、市场概述

昨日,A股市场单边下挫,沪深两市均跌超2%,沪指更是失守3500点,创下5个月新低;其中,上证指数下跌2.58%,收于3433.06点;深证成指下跌2.83%,收于13683.89点。

数据来源:Wind

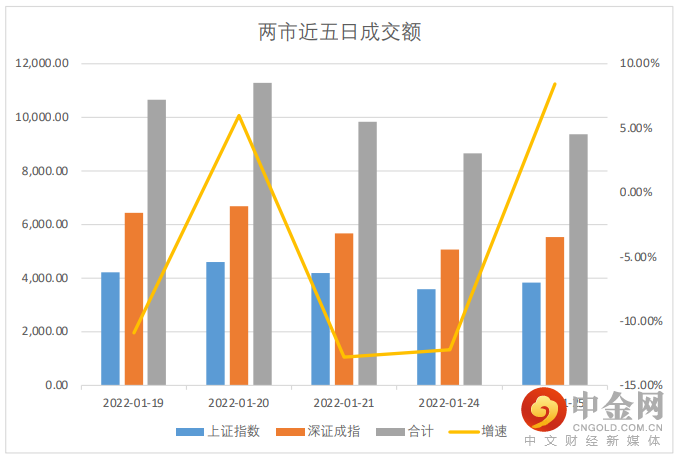

成交额方面,两市成交额较前两个交易日均有所增加,但两市总成交额让在万亿水平以下;其中沪市成交额达3,837.28亿元,深市成交额达5,531.34亿元。换手率较前一日有所上升;其中,沪市换手率为0.78%(前值为0.67%),深市换手率为1.42%(前值为1.18%)。

数据来源:Wind

资金流向方面,当日北向资金净流出35.74亿元,也终结了连续7日净买入。

个股方面,东方财富、招商银行、韦尔股份获净买入额分别为2.91亿元、2.61亿元、1.67亿元;而宁德时代、中国平安、平安银行遭净卖出额达6.60亿元、3.68亿元、2.57亿元。

主力资金方面,当天仅有轻工制造、社会服务、环保三个行业主力净流入额为正,且流入额偏小。

数据来源:Wind

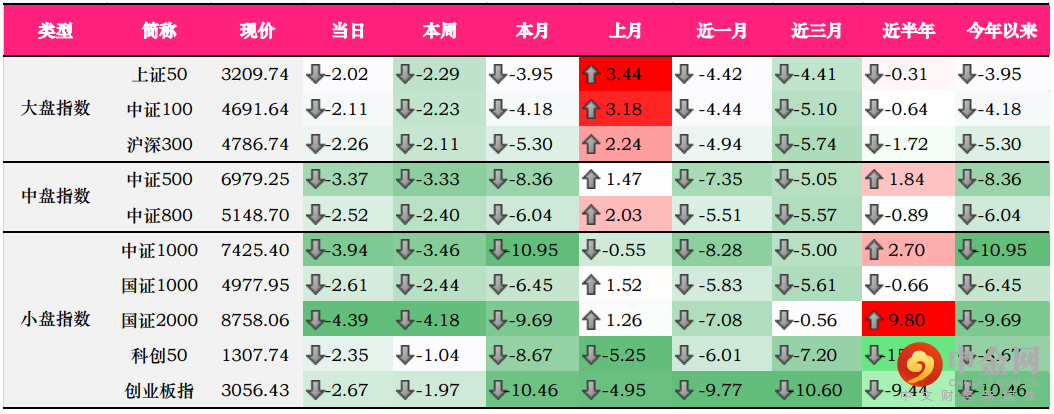

大、中、小盘指数方面,各指数当日涨跌幅全军覆没,小盘相对跌幅更大;其中国证2000跌幅更是超4%,截至收盘,收于8758.06点;中证1000跌幅达3.94%,报7425.40点。相比较下来,大盘指数抗跌能力稍强,但跌幅也均超2%。

我们在上周末的周报中提到了或决定本周的几大因素。

1)情绪面上,节前效应导致许多资金做多情绪力道不足,且“获利出逃”的现象或导致市场整体风险偏好持续拉低。虽然前期货币政策对资金面上有所支撑,但力度也不足以支撑A股的反弹。从本周的成交额来看,周一缩量小幅收涨,周二资金开始逐渐流出,更像是一次洗牌。

2)外部影响因素或被放大,扰动内地市场。昨日,外围资本市场受地缘政治影响,隔夜外盘剧烈震荡,让本身就临近小长假的A股“雪上加霜”。本周还会有美联储的最后一次议息大会,让A股的恐慌情绪上升了一个高度。

3)业绩“暴雷”使信心端遭到重创。截止到2022年1月25日的统计,A股共有1167只已经发布了2021年业绩预告,其中有69家公司首亏,59家公司续亏,78家预减,44家略减,其余均有不同程度的增加。

从数据上来看,已经发布了业绩预告的公司还是大多数表现较优。但是,从往年经验来看,业绩较差的公司会选择滞后公布预告,所以业绩预期仍未见底,叠加预增的公司增速上也有小幅收敛,让整个市场的信心有所减弱。从多方面因素考虑,市场仍会处于震荡走势,年前出现强势反弹的概率仍然较小。但从历史数据来看,每逢指数跌破年线(即为250日均线)均能够快速收回,但时间点或不在节前。

二、风格概述

风格概述的内容包括对巨潮风格指数、中信风格指数、申万风格指数的监控,有利于投资者更好的了解市场各风格的表现情况,抓住风格轮动创造的机会。

数据来源:Wind

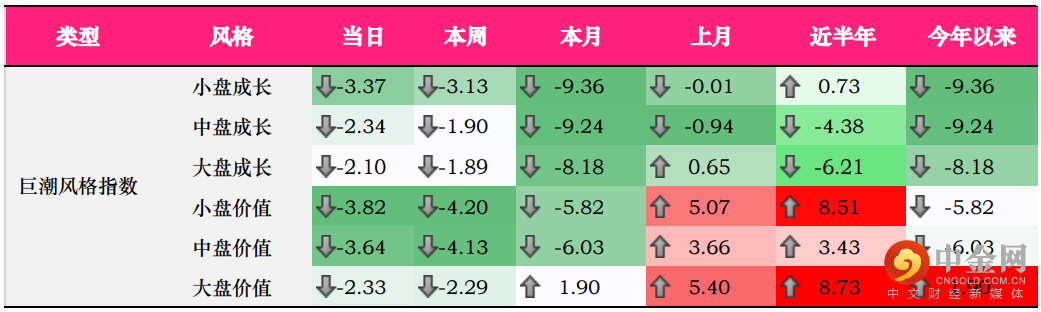

巨潮风格方面,中、小盘价值跌幅更为明显;小盘价值下跌3.82%,中盘价值也下跌3.64%;大盘成长跌幅相对较小,下跌2.10%。

数据来源:Wind

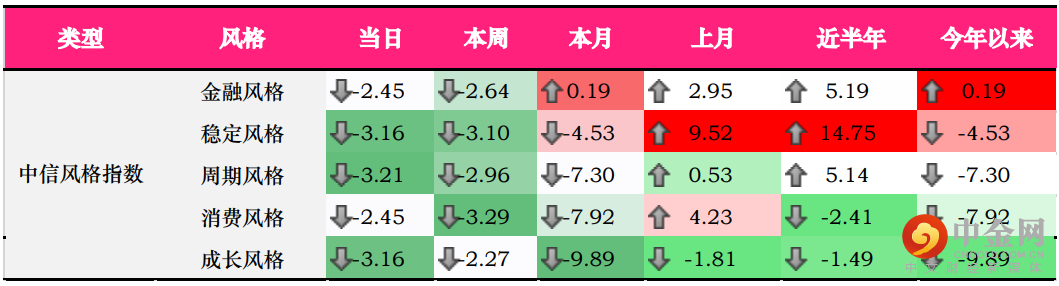

中信风格方面,金融风格一直被认为较为抗跌的风格,当日也未能扛住,下跌2.45%;周期、成长风格跌幅均超3%。

数据来源:Wind

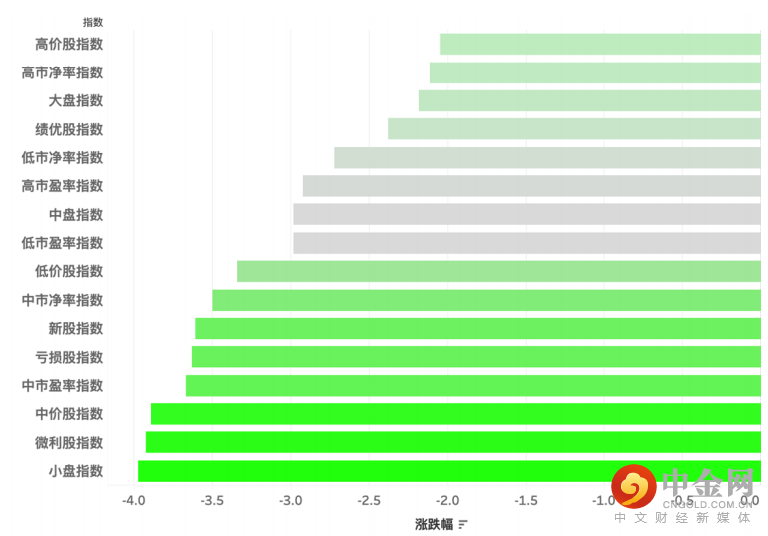

申万风格方面,所有风格均出现大幅度的调整;小盘指数、微利股、中价股跌幅均接近4%。从风格表现来看,当天市场像是一次全盘的“洗牌”。从最近一次市场出现大幅调整上来看(2021年7月27日),率先反弹的风格为大盘、中市盈率、以及绩优股。临近年报发布的时限,春季行情仍然保持乐观,一些业绩表现优秀的个股或存在低位配置的价值。

三、行业概述

数据来源:Wind

昨日,所有中信一级行业均出现不程度的下跌,其中,传媒(6.24%)、综合金融(5.17%)、综合(4.95%)跌幅更为明显;前一日表现较优的消费者服务(0.88%)、交通运输(1.60%)以及前期有不俗表现的银行(1.64%)跌幅较小。

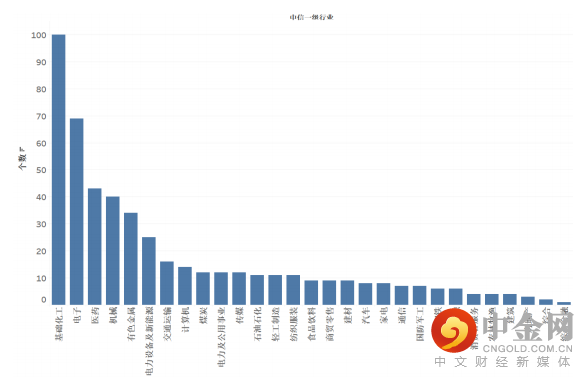

从最新的已发布的业绩预告行业分布来看,我们以预告净利润同比增长下限从大到小排列,选取已发布的业绩预告的公司前500的公司,对其行业分布进行统计。前500的净利润同比增长的公司所属前五的行业为基础化工、电子、医药、机械、有色金属。这些行业或因业绩增速有所提升导致景气度有所上行,或成为不错的标的。

数据来源:Wind

举报电话: 13816368049