核心观点

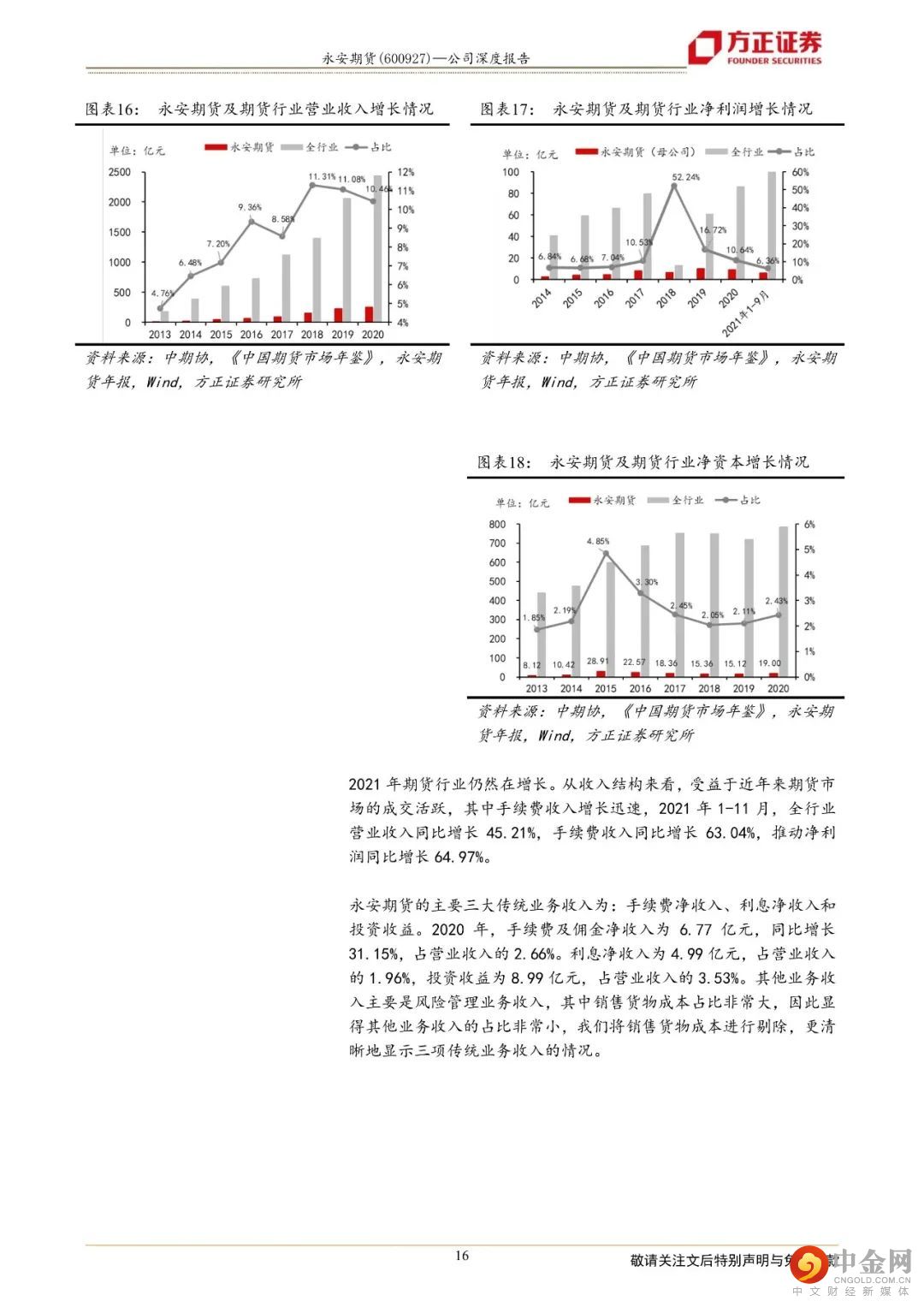

1、我国期货市场交投活跃,期货行业处于高速发展期。无论是商品期货还是金融期货,2018-2021年成交金额持续增长,增速超过全球平均水平;交易品种也越来越多元化,尤其金融期货期权值得期待;上海、大连、郑州三大商品期货交易所,均进入全球期货交易所排名前十二位;监管政策松绑,2022年股指期货和国债期货交割手续费减半,成交活跃度进一步释放。受益于市场活跃,我国期货行业就进入高速发展期,今年增速远高于前两年。2021年1-11月150家期货公司共实现营业收入439.93亿元,同比增长45.21%;净利润122.17亿元,同比增长64.97%。

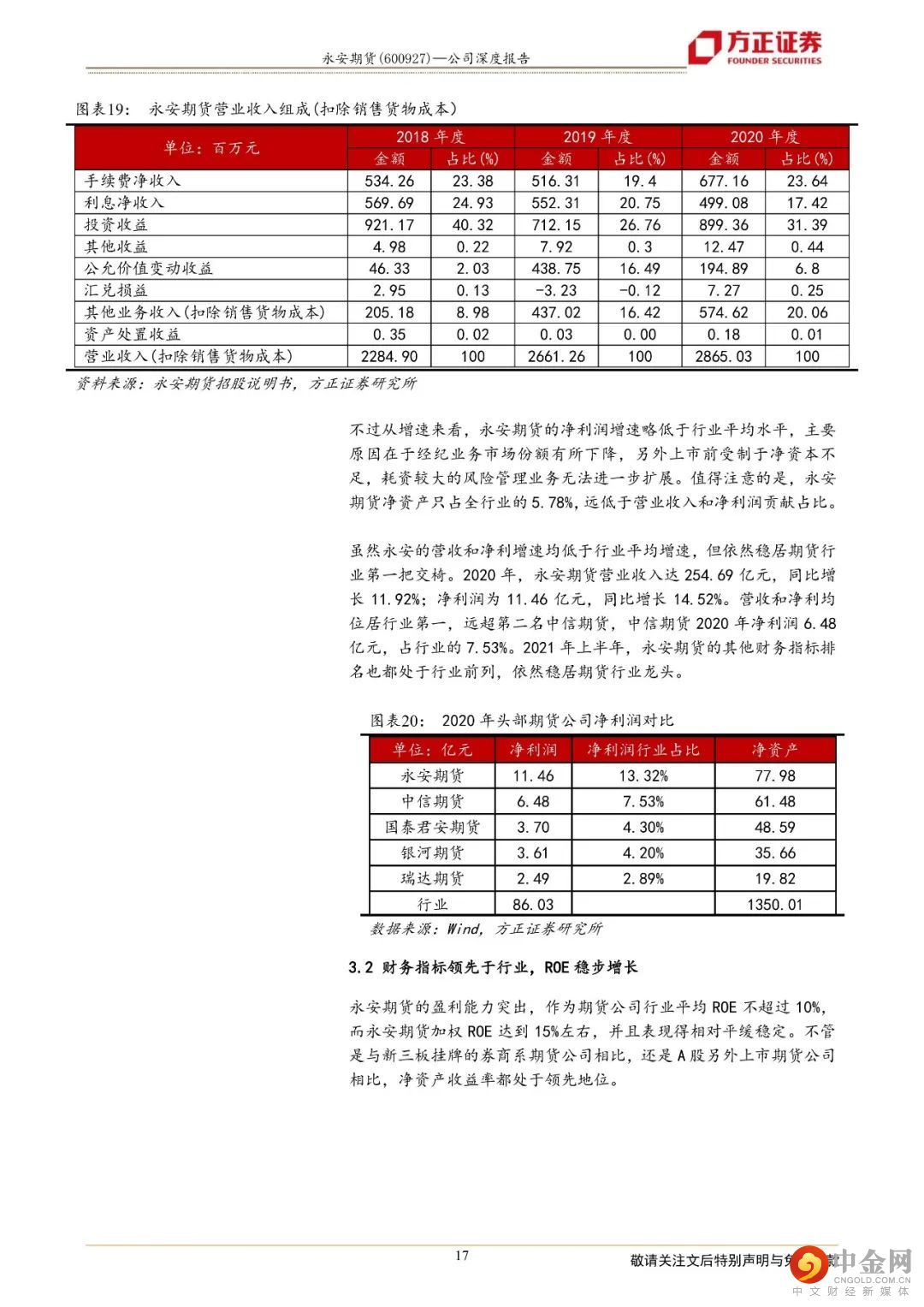

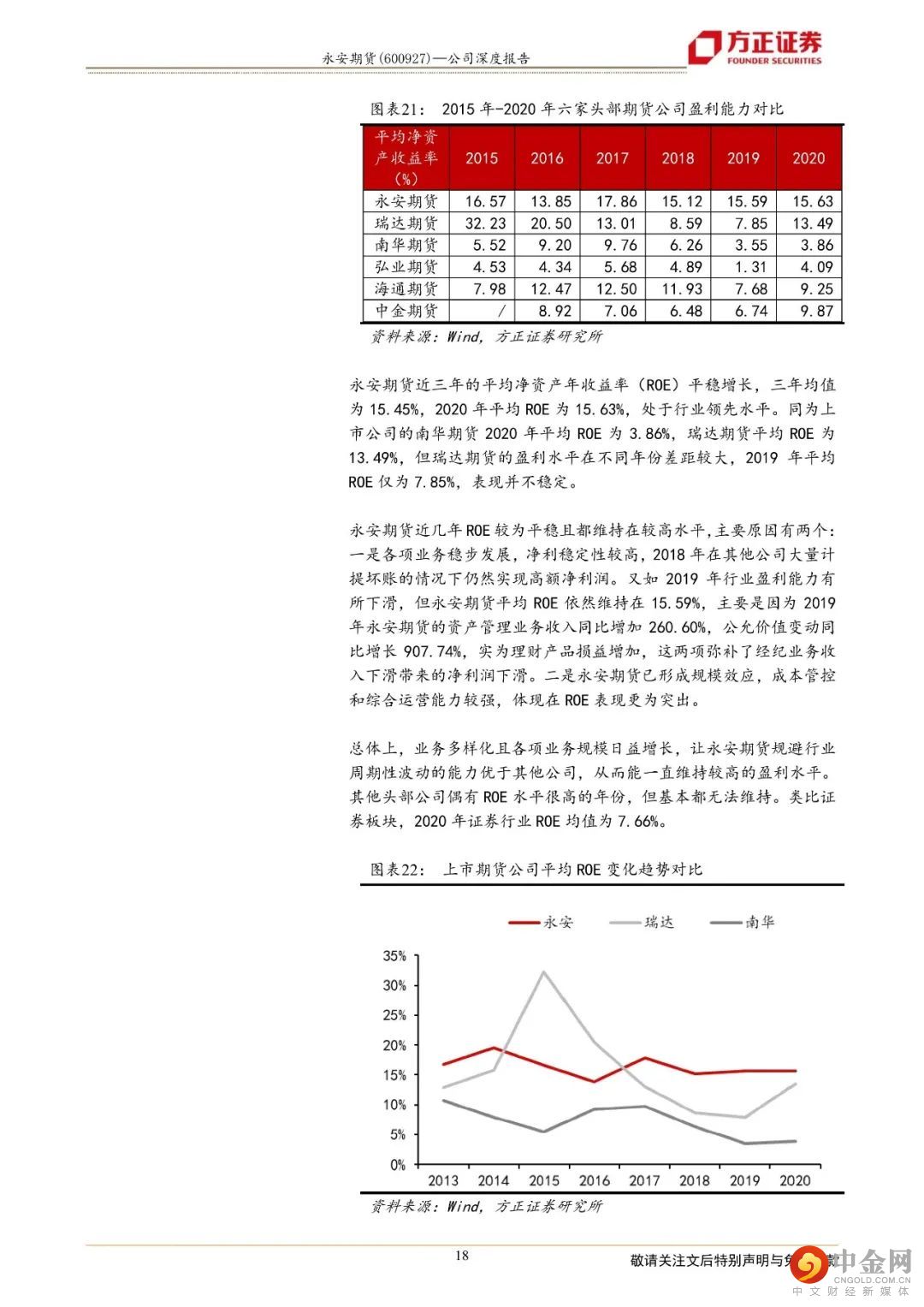

2、龙头地位稳固,盈利位居150家期货公司第一, ROE稳居12%-15%左右。2020年期货行业共实现营业收入2435.95亿元,同比增长18.62%;净利润为97.32亿元,同比增长50.77%。而期货行业头部集中度较高,永安期货营收占比达10.46%,净利润占比11.78%,位居行业第一,远超第二名中信期货,预计未来将继续稳居期货行业头把交椅。

3、永安期货“衍生品投资银行”发展可期,风险管理业务有望成为新的增长点。

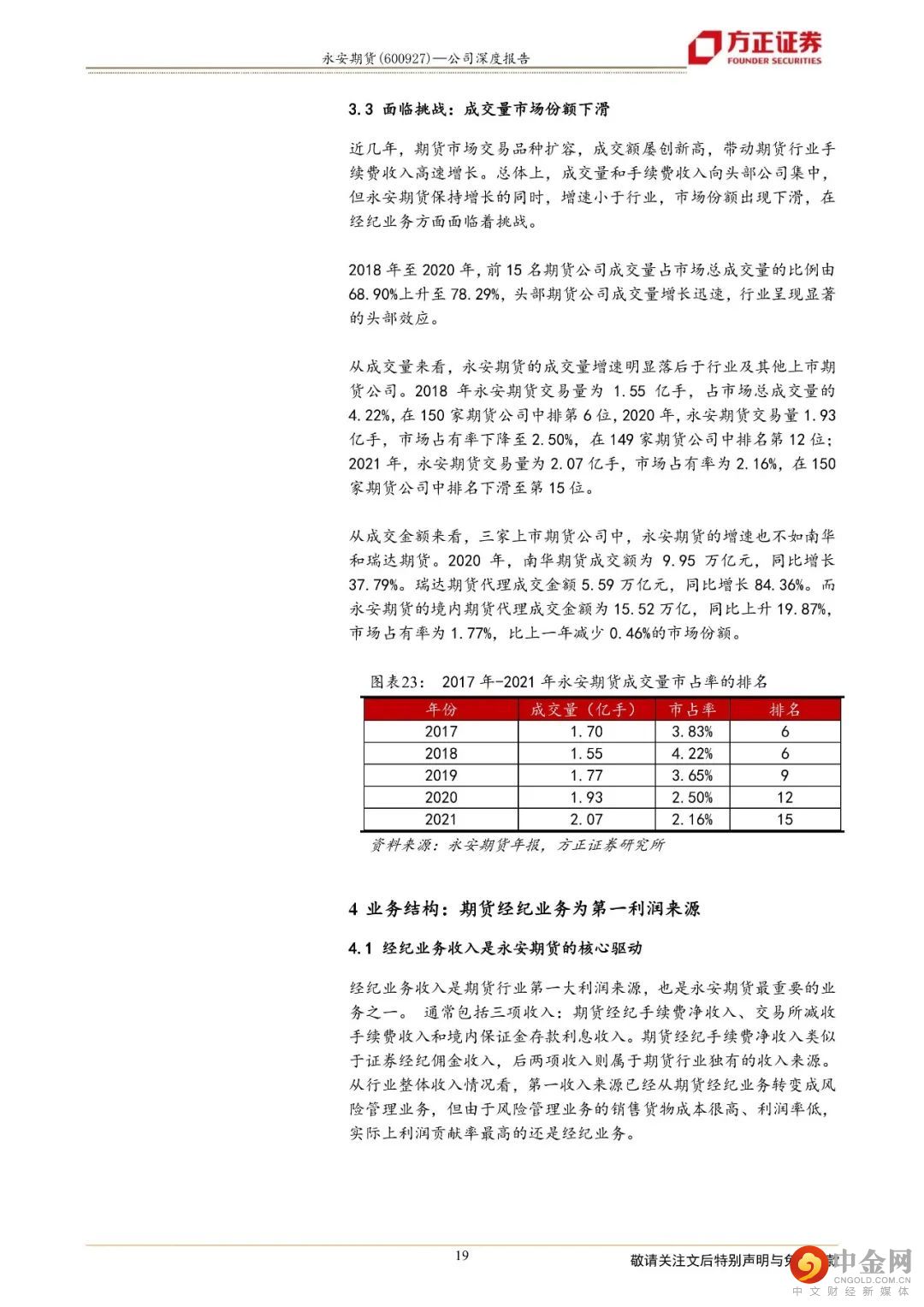

1)期货经纪业务,是第一利润来源,近年来佣金费率虽小幅下滑,但期货市场交投活跃成交放大、交易所手续费减收大幅提升、保证金规模增加促利息收入增长,该业务仍保持良好的增速。

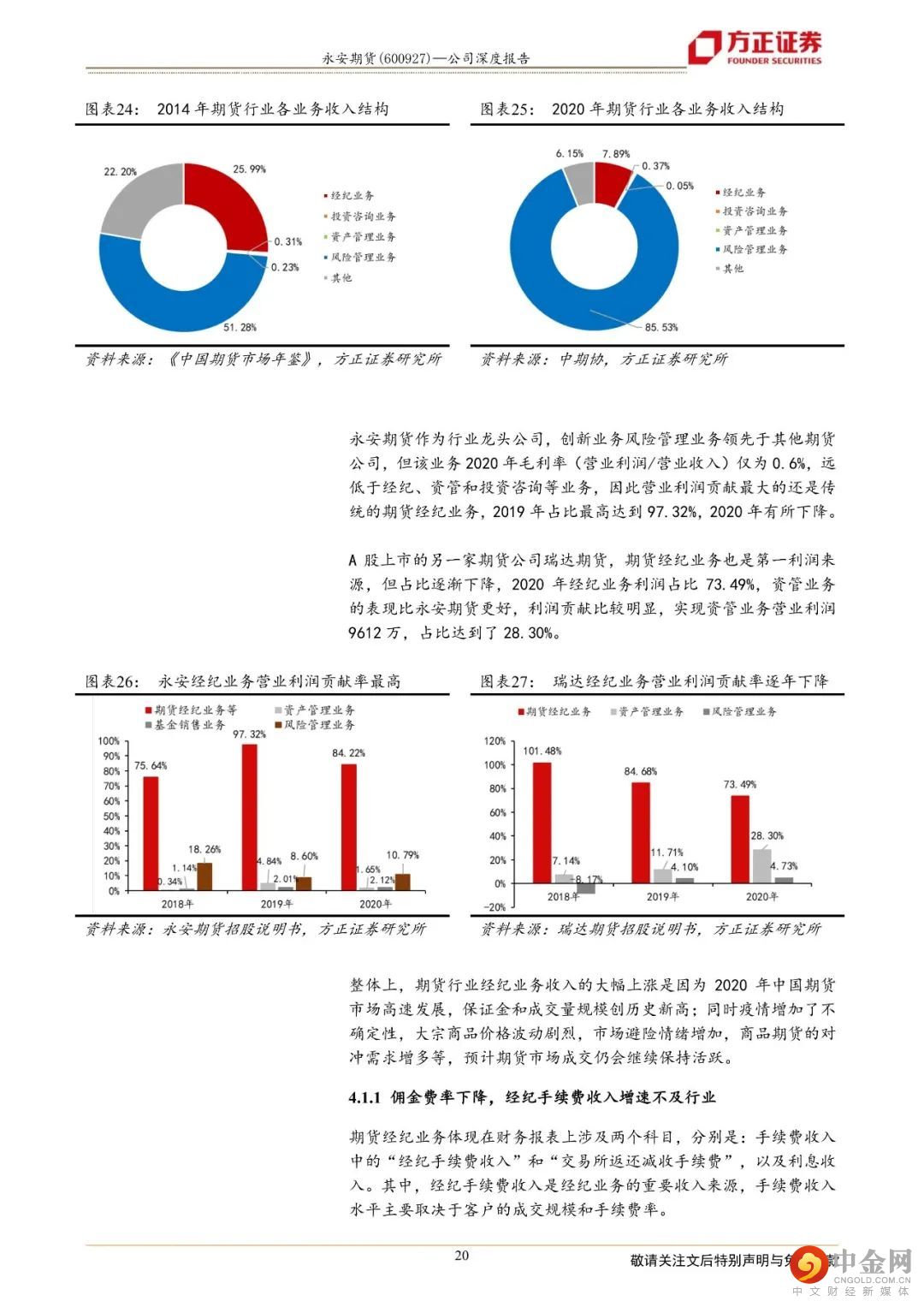

2)风险管理业务发展领先于行业,场内大宗商品基差贸易和场外衍生品布局较早,打通了产融结合的服务链条,有望成为新的增长点。

4、上市之后,永安期货不再受制于净资本不足,募投资金拟增设境内外子公司及分支机构,经纪业务市场份额下滑的趋势有望扭转;资本消耗型的风险管理业务得到资金补充,有助于进一步拓展产业客户,打造以场内大宗商品基差贸易、场外衍生品业务为主,以仓单服务、合作套保、做市业务为辅的服务链条。

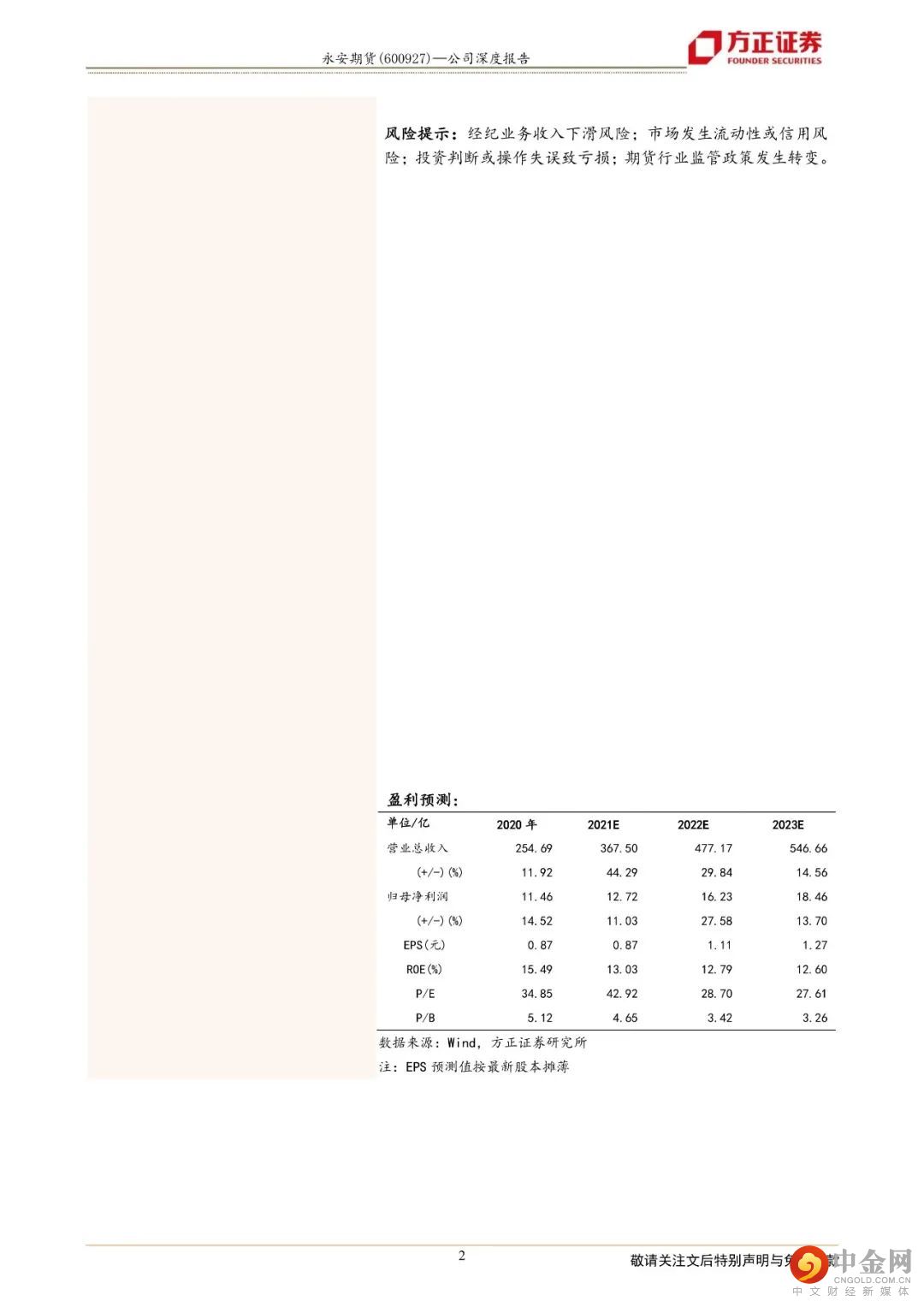

投资评级与估值:我们预计永安期货2021-2023年将实现营收367.50亿/ 477.17亿/546.66亿;实现归母净利润12.72亿/16.23亿/18.46亿;每股收益EPS为0.87/1.11 /1.27,股价对应PE为42.92/28.70/27.61,对应PB为5.83/4.13/3.83,给予“推荐”评级。风险提示:经纪业务收入下滑风险;市场发生流动性或信用风险;投资判断或操作失误致亏损;期货行业监管政策发生转变。

正文如下

举报电话: 13816368049