关注海通期货

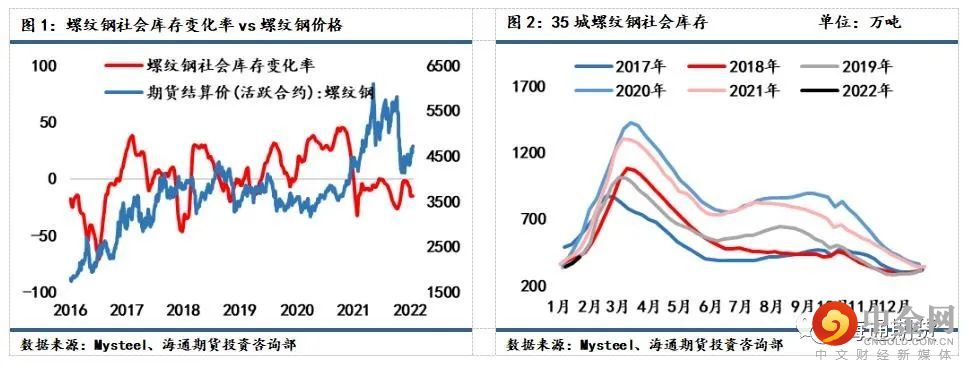

螺纹钢社会库存的变化呈现极其明显的季节性特征,而往年连续增库存周期的表现与周期结束后半个月左右的行情走势均有较大的关联性,即螺纹钢社会库存在春节前后的连续积累过程的积累幅度与速度会对连续增库存周期结束后或春节过后螺纹钢价格的走势有明显影响。

总体概括为:

在政策性扰动相对平稳的前提下,若连续增库存周期积累幅度和周积累均速超预期,或明显高于去年,预示库存压力将会增加,则周期结束后价格大概率会走出下跌行情,典型如2008年、2014年以及2020年;

反之若增库存周期表现较差逊于预期,库存压力相对减缓,则周期结束后价格大概率会表现偏强,典型如2016年和2021年。

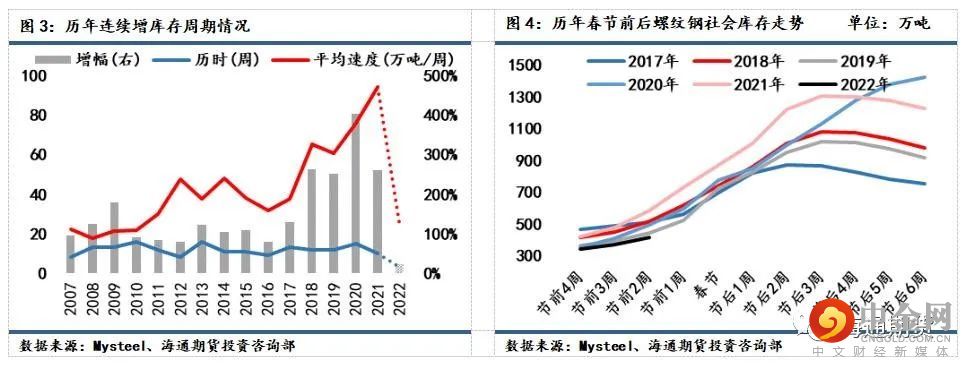

观察历年连续增库存周期的情况,不难发现,通常情况下,库存积累始于上年末11月末或12月初,在节前2-3周左右开始加速积累,在节后还将继续攀升2-3周左右,止于当年3月初,统计2007年至今的连续增库存周期长度,最低8周,最高16周,平均周期约为11-12周,平均增幅在150%左右。

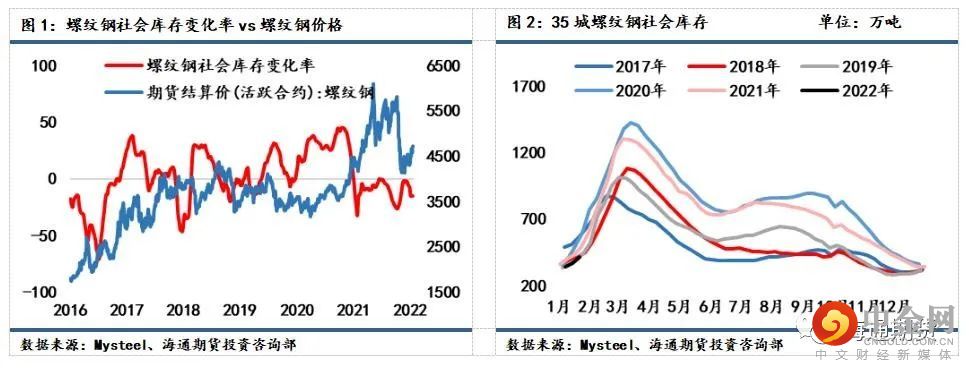

截至1月21日,螺纹钢社会库存周环比增加46.94万吨至416.97万吨,涨幅达12.69%,但仍低于去年同期库存63.52万吨。

随着春节假期以及冬奥会临近,下游工地陆续进入假期,需求淡季表征随着时间推移周期性下滑速度加快,螺纹钢社会库存的积累过程同样开始加速。

但考虑累库周期的时间跨度,今年累库周期将会属于历年中历时偏短的一轮;

考虑到春节前后的变化规律,当前库存积累速度和增幅也是均明显低于去年和前年同期,因此,从当前情况来看,累库压力整体还算可控,按价格与库存的历史关系推理,这也是近期螺纹钢价格仍维持在近三个月较高位置的重要原因之一。

一季度首要关注的就是螺纹钢社会库存累库周期的表现以及节后库存消化的情况。

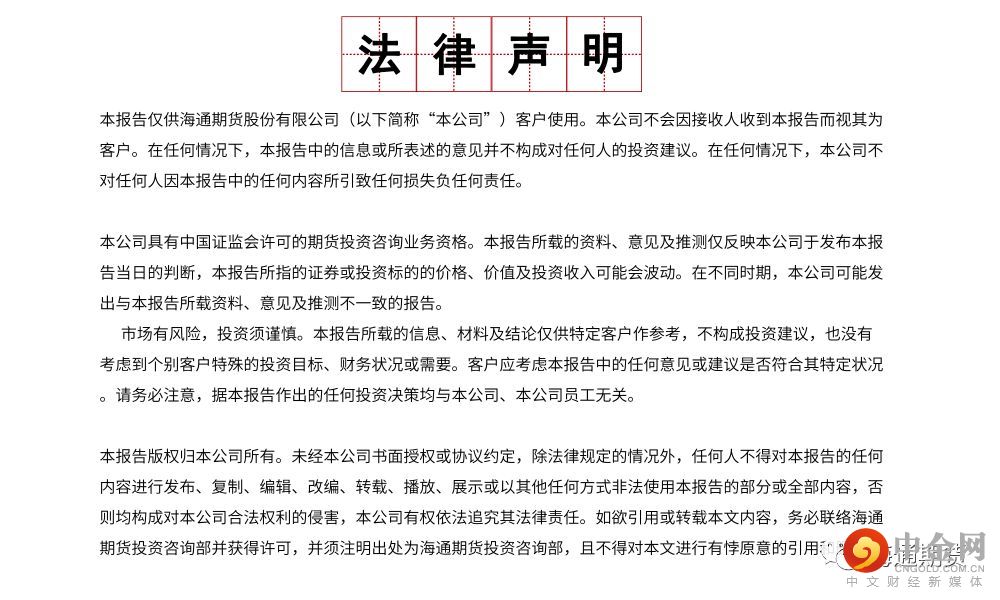

从历年春节假期后钢材价格的统计情况来看,春节假期后钢材现货价格高于春节前的概率约为54%,持稳的概率约为15.4%,期货开市后价格上涨的概率约为66.67%。

一般来说春节后到终端需求启动前是钢材库存压力较大的时候,下游工地的复工时间基本会在农历正月十五之后,因此,此段时间现货市场成交几乎为年内冰点,钢材现货价格也易受制于有价无市的压力,而其上行动力则主要依靠宏观或预期方面对期货价格的提振连带作用,且基于对2022年钢价运行逻辑逐步向需求节奏引导过度的判断,春节期间累库幅度以及节后钢材市场需求的兑现将成为春节后钢材价格走势的关键因素。

目前来看钢材市场整体仍维持供需双弱格局,短流程在低利润的加压下已进入加速下滑通道,且春节假期结束后,正值冬奥会期间,相应地区仍将受到系列限产举措的管控,且三月份还有全国两会以及冬残奥会的召开,因此预期供应政策端整体偏稳,产量大概率仍将维持低位。

在供给端没有太多意外发生的前提下,春节期间的累库幅度,以及下游工地对于年后复工时间和计划的准时性,便是对基建稳增长预期兑现的最好的印证。

预期2月份钢材基本面维持偏稳定状态,钢价运行节奏主要受累库幅度扰动,若后期社库积累速度没有较大飞跃,较短的累库时长将限制本轮累库幅度,若节后需求未能证伪,则钢价在节后乃至累库周期结束期都将大概率保持坚挺。

举报电话: 13816368049