我们的观点

市场环境波动幅度较大,与我们的2022年展望主题一致,即在政策回复正常、经济增长转弱及通胀上升的宏观背景下,市场回报较低

尽管如此,我们依然对2022年风险资产类别的前景有信心

对联储局政策重新定价

及地缘政治局势紧张,导致市场波动

投资者忧虑货币政策将于2022年收紧,以及地缘政治局势紧张,2022年伊始金融市场表现波动

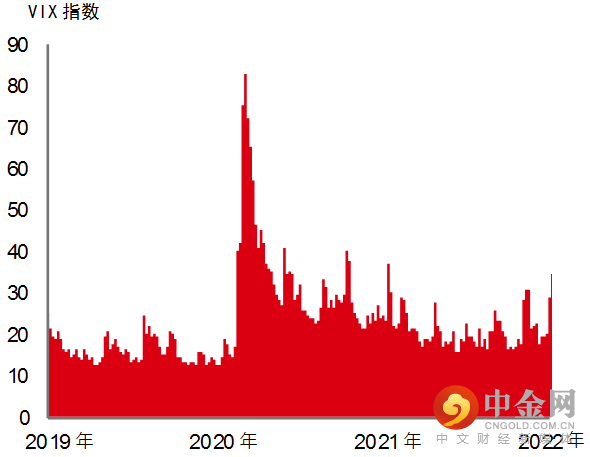

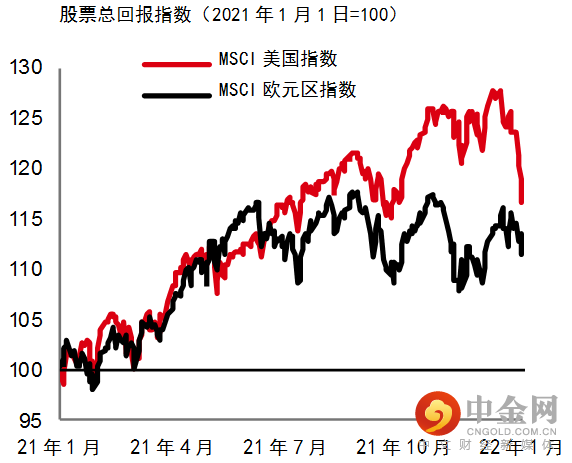

2022年伊始金融市场气氛不稳,隐含波幅飙升(图1),而股票(图2)及政府债券市场出现抛售情况。带动市场表现的重要因素是投资者忧虑随着中期通胀前景出现上行风险,货币政策将于2022年收紧。

美国联邦储备局(「联储局」)发出若干鹰派讯号后,市场价格目前反映联储局将于2022年加息四次,每次加息25个基点,并开始进行量化收紧政策。息率上升令市场从增长股(未来盈利容易受利率变动影响)轮换至价值股(较受当前经济状况影响并可因利率上升而受惠)。

乌克兰/俄罗斯边境的地缘政治紧张局势升温,加上中国宏观经济数据转弱,亦加剧了投资者的避险情绪。

图1:隐含市场波幅

图2:股票指数

过往表现并非未来表现的可靠指标。数据源:彭博、汇丰投资管理,2022年1月

2022年市场环境更趋复杂

联储局可能在3月加息,加上中国经济周期有欠明朗,我们预期在此之前,市场很大机会保持大幅波动

联储局可能在3月加息,加上中国经济周期有欠明朗,我们预期在此之前,市场很大机会保持大幅波动。尽管如此,我们依然对2022年风险资产类别的前景有信心:

市场对联储局政策的重新定价应该会于第一季/第二季结束,届时投资者应已消化利率上升对风险资产的影响

随着我们踏入第二季,宏观经济数据当前的「滞胀基调」应会被较正面的基调(通胀放缓、供应链压力得到纾缓、中国政策支持)所取代。这应有助支持风险资产于今年较后时间争取较佳表现

重要的是,环球股票依然会因估值相对吸引而受惠,风险溢价尚有压缩空间。即使政策收紧,但仍未达到「绷紧」的程度。此外,股票于加息周期之初通常表现不俗

预料地缘政治紧张局势将会影响石油与燃气市场及地区股市。但我们认为众多因素正在发挥影响力。欧洲燃气价格已经上涨,市场有空间增加液化天然气进口。油价可能受石油输出国组织(OPEC)的石油供应决定及战略石油储备的运用影响。

于2022年,随着环球经济增长放缓至较接近趋势的速度,重启经济后垂手可得的增长经已耗尽,加上扩张经济主题大致接近尾声,风险资产市场面对的不利因素势必增加。这个情况与我们的2022年展望主题一致,即波动幅度较大,以及在政策回复正常、经济增长转弱及通胀上升的宏观背景下,市场回报较低。我们将继续密切监察市场及宏观经济状况。

举报电话: 13816368049