香港股市 | 环保 | 垃圾焚烧发电

粤丰环保(1381 HK)

◆ ◆ ◆ ◆

挑战及机遇并重的2022年

◆ ◆ ◆ ◆

预计2021年运营中的垃圾处理能力同比上涨50.0%以上,优于公司目标

我们近日与粤丰环保进行交流后,预计公司运营中的城市生活垃圾处理能力会由2020年底的23,090吨/天同比上涨50.0%以上至2021年底的约35,000吨/天,高出公司原先目标的33,990吨/天。

不排除2022年部分产能延迟投产的可能性

可是,由于疫情影响建设进度,我们不排除2022年部分产能延迟投产的可能性。我们预测今年新增四个项目投产,相关垃圾处理能力为约6,000吨/天。

上海宝山项目开发却有望在今年获得突破性进度

另一方面,公司于2019年与上实控股(363 HK;未评级)旗下的上海实业环境(807 HK;未评级)、宝武钢铁集团签订合作建设的3,800吨上海宝山垃圾焚烧发电项目(注:粤丰环保占股18.0%)有望在今年上半年内获得突破性开发进度。我们预料粤丰环保将来最终以委托方式负责管理此项目投产后的日常运营,获得管理费收入。

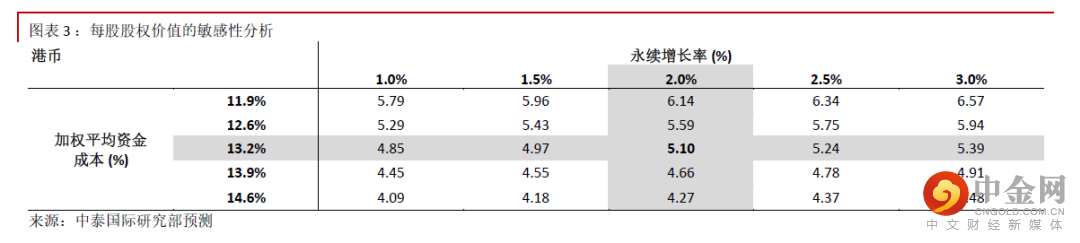

调整盈利预测及目标价,重申“买入”评级

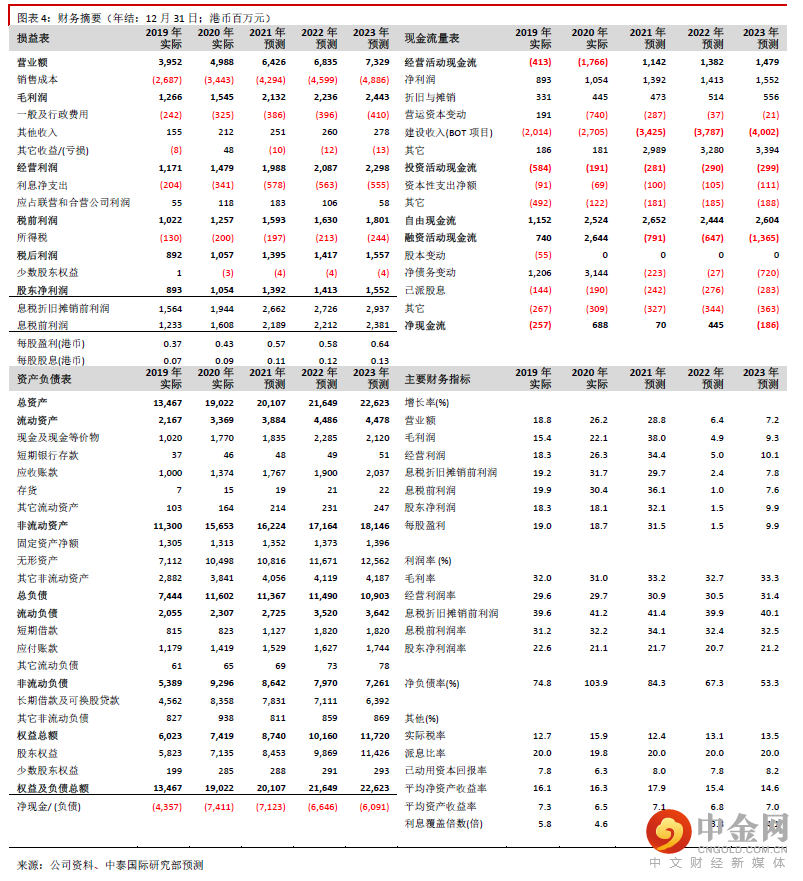

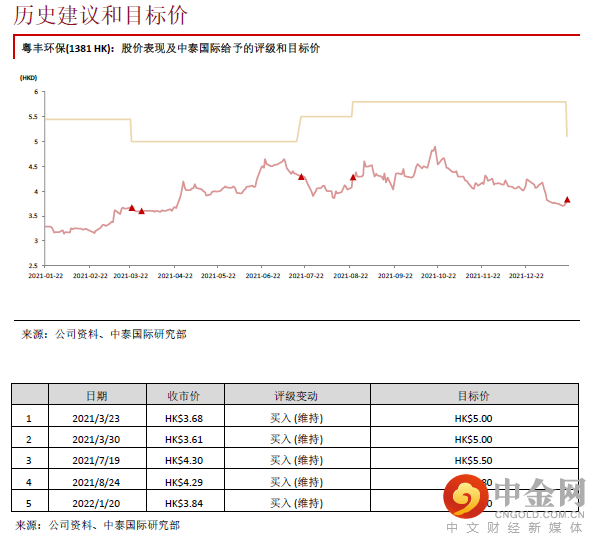

考虑到以上因素,我们上调2021年股东净利润预测0.6%,但是分别调低2022及2023年预测4.5%和2.4% (见图表1)。我们相应将贴现现金流(DCF)分析推算的目标价由5.80港元降低至5.10港元(见图表2和3),这对应8.8倍2022年市盈率和32.8%上升空间。重申“买入”评级。

风险提示:(一)项目开发延误;(二)应收账款风险;(三)并网电价大幅下跌。

举报电话: 13816368049