市场走势

美元兑人民币中间价周五(1月21日)报6.3492,人民币中间价相较上周(1月14日)下调51pips,CNY上周收报6.3397,CNH上周收报6.3416,相较上周分别下调38pips和下调164pips。截止周五下午5点境内外人民币即期、1年期远期价差分别为23pips、9pips。欧元兑人民币报7.1926、英镑兑人民币报8.5915、人民币兑日元报17.9419、港币兑人民币报0.8141、相较上周分别贬值665pips、贬值965pips、升值177pips和贬值190pips。

资金面方面,银行间市场上周五资金均衡略偏紧,主要回购利率较上日变动不大,不过隔夜加权利率仍处在偏高位置。交易员称,税期走款影响,资金供给有所收缩,不过鉴于央行公开市场继续千亿逆回购操作,机构拆借难度不大,惟资金价格稍贵。随着税期结束,同时预计本周央行将开启跨春节流动性维稳操作,届时资金面仍会有明显好转;在公开市场助力下,跨春节资金料不会出现太大波动。1月12日央行下调常备借贷便利(SLF)利率,自1月17日起,常备借贷便利利率隔夜品种为2.95%,7天期品种为3.10%,1个月期品种为3.45%,均较此前下调10个基点。业内分析认为,各期限SLF调降10BP,与此前MLF利率、公开市场操作利率调降幅度一致,显示出央行全面调降资金价格,有助于引导市场利率中枢适度下移。1月20日,国务院总理李克强主持召开国务院全体会议,讨论拟提请十三届全国人大五次会议审议的政府工作报告,并研究部署一季度经济工作。李克强说,要加强跨周期调节,加大宏观政策实施力度,推出更多提振有效需求、加强供给保障、稳定市场预期的实招硬招,统筹发展和安全,有效防范化解风险,着力稳定宏观经济大盘,实现比较充分就业,保持经济运行在合理区间。

重点数据与事件解读

1、1 月 20 日,央行公布1月份LPR报价,1 年期LPR调降10bp至3.70%,过去两个月累计下调 15bp;5 年期LPR调降 5bp至4.60%,这是 21 个月以来 5 年期LPR的首次下调。

解读:此次LPR调降是对 1 月 17 日MLF基准利率下调的跟随,资产价格已提前反映。2019 年LPR改革要求报价行在MLF利率的基础上综合考虑资金成本、风险溢价等因素来报价,就是为了强化货币政策传导的效率。改革以来,MLF利率下调后都伴随着LPR的调降。而1月17日MLF利率下调10bp,就是为了在银行息差已压至低位的情况下,降低银行负债端成本、从而更好地支持实体经济,一个自然的预期就是负债端成本下降会向贷款端利率传导, 5 年期LPR小幅调降不仅起到在房住不炒下满足住房合理需求的作用,也可以防止潜在的定价扭曲。过去21个月以来,5 年期LPR一直未出现调降,一个很重要的原因是它是个人住房贷款定价的参考利率。本次非对称降息调降5年期LPR有助于在房住不炒的大前提下,稳定房地产市场预期、满足住房合理需求。调降5 年期LPR后,新增房贷可参考新利率;存量房贷则视情况而定,若重定价日是 1 月 1 日,仍将参考的2021 年12月LPR的报价;若重定价日是今年的7 月 1 日,则可参考今年的LPR报价。同时,5 年期LPR也不仅仅与住房贷款有关,由于过去 21 个月 5 年期LPR 不调整,而 1 年期LPR出现了多次下调,银行有动力将更多的贷款挂钩 5 年期LPR,尤其是在 1-5 年期这个较为模糊的定价期限当中,目前已经有少数股份制银行将2 年期以上的贷款基本挂钩5年期LPR。两次调降LPR节省的资金相当于GDP的0.2个百分点。我们根据发债银行数据的测算,1年期以内贷款约40%,1-5年期贷款约占25%,5年期以上贷款约占35%,因此12月以来LPR调降相当于给存量贷款降息约11.5bp。截至 2021 年 12 月,社会融资规模中对实体经济的人民币贷款为 191 万亿元,降息 11.5bp将为实体贷款节省利息支出年化2200 亿元左右,相当于 0.2 个百分点的GDP。非对称降息显示央行在稳增长的同时,不希望释放大幅刺激房地产的信号,我们重申本轮复苏中地产是“慢变量”的判断,金融周期调整进行时,自发“紧信用”需要“松货币、宽财政”对冲,稳增长政策未完待续,对市场流动性和情绪、特别是稳增长相关板块或仍有支撑。货币政策方面,央行副行长刘国强在2021 年金融统计数据新闻发布会上表示,要发挥货币政策工具的总量和结构功能,主动有为,加大对实体经济特别是小微、科创、绿色的支持力度,稳信贷方面要主动出击找好项目,保证企业综合融资成本稳中有降。考虑到三重压力下稳增长压力仍大,政府债发行前置,我们认为一季度晚些时候或二季度早些时候可能仍有进一步降准或降息的可能,财政发力方面,基建已有提速迹象,减税降费和转移支付将进一步发力。

2、美国住房抵押贷款利率连续第四周攀升,再创2020年新冠疫情爆发初期以来的新高。美国12月成屋销售总数年化环比大跌4.6%,是2009年来销售表现最差的一个12月。

解读:房地美的数据显示,在截至本周四的一周,美国30年期住房抵押贷款利率上升11个基点,至3.56%,为2020年3月19日以来最高水平;2021年同期为2.77%。15年期住房抵押贷款利率上升17个基点,至2.79%,为2020年4月23日以来最高,去年同期为2.21%。美国通胀高企,市场预期美联储今年将有三到四次加息,这推高了住房抵押贷款的利率,该利率与美国10年期国债息息相关。本周,10年期美债收益率一度升破1.90%重要关口,刷新两年新高,较2021年末的1.51%上行约40个基点。

周四同日公布的成屋销售数据不佳。根据美国全国房地产经纪人协会(NAR)的数据,美国12月成屋销售总数年化618万户,预期643万户,11月数值从646万户修正为648万户。美国12月成屋销售总数年化环比跌4.6%,预期跌0.5%,11月环比涨1.9%。12月成屋销售同比下跌7%。不过,虽然12月成屋销售总额下滑,2021年的整体销售仍是自2006年以来最好的。12月成屋销售中位价较2020年同期上涨15.8%至358,000美元。11月为354,400美元。库存不足仍然是房地产市场的最大问题。12月只有91万套待售成屋,比11月下降了18%,比2020年下降了14.2%。按照目前的售房速度计算,供应量大约可以维持1.8个月。房地产经纪人认为任何低于五个月的供应量都是市场紧张的标志。与此前趋势一致,越是高端房屋,销售越强劲。12月,低于25万美元的房屋销售量下降,而购买价格至少为50万美元的房产销售仍在增加。分地区来看,12月所有地区的销售均出现下降,西部和南部下滑最为明显。成屋销售占美国住房销售的约90%,相关销售在房屋过户时计算。其余约10%是新房销售,新房销售是在刚签署房屋买卖合同时计算。由于抵押贷款利率上升,在春季购房季节之前,购房需求略有下降。不过,供应仍接近历史上最紧张的程度,这令房价居高不下。即使成屋销售下降,但价格强势的事实表明买家在那里。库存不足正在阻碍一些销售活动。

3、周二公布的美国财政部国际资本流动报告(TIC)报告,去年11月,美国以外地区持有美国国债的总规模达到创纪录的7.75万亿美元。

解读:官方数据显示,在美联储开始启动Taper、基准10年期美国国债收益率累计下降约11个基点的去年11月,海外投资者加速购买美国国债,美债的两大海外“债主”—— 中国和日本连续第二个月集体增持美债。其中,海外投资者11月购买美国公司股票72亿美元,为去年8月以来三个月最大月增幅,去年9月和10月分别抛售110亿美元和218亿美元。11月海外购买美国公司债券98亿美元,连续四个月买入。11月海外购买机构债196亿美元,连续第56个月买入。11月海外官方买入长期美国国债的规模增加663亿美元,为去年3月日本养老金抛售以来最大月增幅。有评论称,这显示海外央行是美债的大买家。11月海外私人部门买入美国国债规模创月度新高。自2017年3月以来,海外投资者每个月都在购买美国机构证券,剔除2017年3月,2014年4月以来每个月都在买入。分国家地区看,11月中国大陆持有美债1.0808万亿美元,创去年4月以来新高,较10月持仓增加154亿美元,连续三个月增持。11月日本的美债持仓仍位居海外第一,由10月的1.3204万11月日本的美债持仓仍位居海外第一,由10月的1.3204万亿美元增至创纪录的1.3406万亿美元,增长202亿美元,连增两个月。亿美元增至创纪录的1.3406万亿美元,增长202亿美元,连增两个月。

后市展望

美元上周在180日均线处反弹 ,全周波动进一步走低。上周我们聊到美元技术上除月线外全周期走弱,经过上周的反弹,目前4小时图与日线已经率先在周二开始走好,但是目前日线级别均线胶着,短期未来方向依旧不是很明朗。人民币方面,我们在上周周报中对人民币的看法是谨慎乐观,农历年前看涨。在一众看空声中有些格格不入,但上周人民币的走势很好的验证了我们的看法,在岸人民币甚至刷新本轮升值高点,短期人民币有望进一步上攻,本周继续看好,但上涨空间恐应农历春年受到限制,料全周波动6.31-6.35,偏强,本周关注周四联储议息会议。

市场动态跟踪

数据来源:Wind 香港财资市场公会 横华国际研发中心

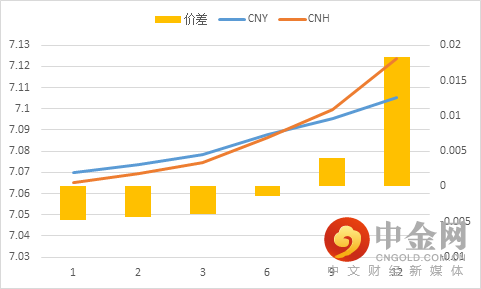

短端境外贴水境内,长端升水,同时两地远期价差继续收窄。

数据来源:Wind 横华国际研发中心

11月人民币重要货币对即期交易量

数据来源:Wind 横华国际研发中心

免责申明

本报告中的信息均来源于已公开的资料,尽管我们相信报告中资料来源的可靠性,但我公司对这些信息的准确性及完整性不作任何保证。也不保证我公司所做出的意见和建议不会发生任何的变更,在任何情况下,我公司报告中的信息和所表达的意见和建议以及所载的数据、工具及材料均不能作为您所进行期货买卖的绝对依据。由于报告在编写时融入了该分析师个人的观点和见解以及分析方法,如与横华国际发布的其他信息有不一致及有不同的结论,未免发生疑问,本报告所载的观点并不代表了横华国际的立场,所以请谨慎参考。我公司不承担因根据本报告所进行期货买卖操作而导致的 任何形式的损失。

另外,本报告所载资料、意见及推测只是反映横华国际在本报告所载明的日期的判断,可随时修改,毋需提前通知。未经横华国际允许批准,本报告内容不得以任何方式传送、复印或派发此报告的材料、内容或复印本予以任何其他人,或投入商业使用。如遵循原文本意的引用、刊发,需注明出处“横华国际”,并保留我公司的一切权利。

举报电话: 13816368049