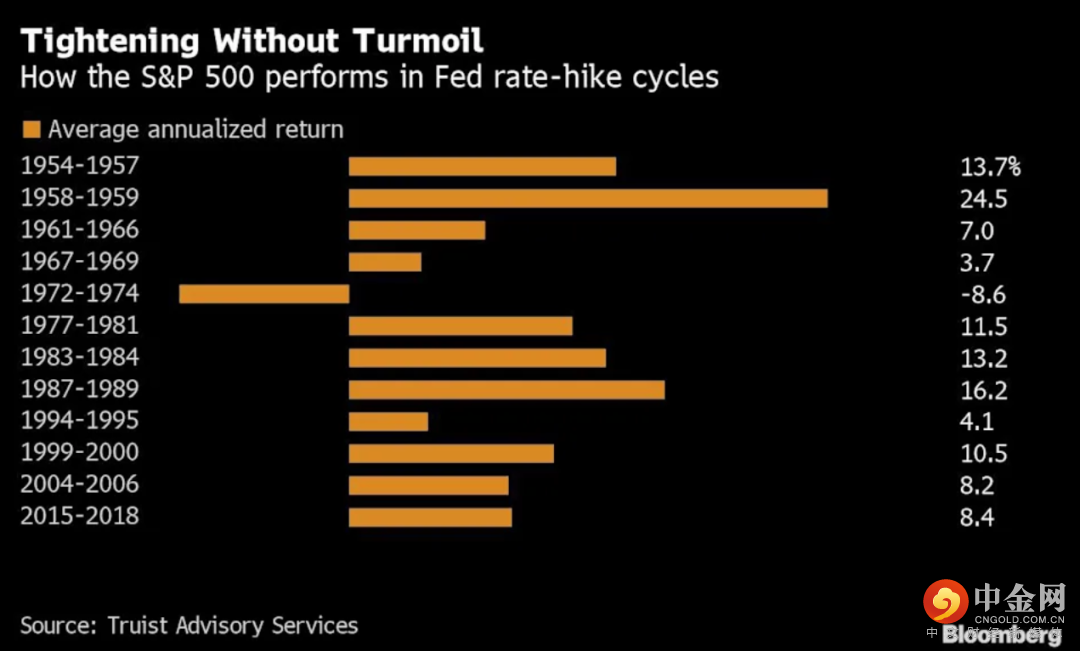

美联储将于本周召开会议,投资者为会议可能出现的鹰派意外做好准备,助攻美国国债收益率一路上涨,美元指数录得两个月最佳周线表现。

分析师并预测,随着美联储开始紧缩政策,美元指数后市有进一步上涨空间,若突破2021年高点96.938也不会让人意外。

市场将尤其关注寻求美联储加息时间的进一步线索。根据芝加哥商品交易所集团的美联储观察工具,美联储在3月份保持政策利率不变的可能性只有10%。

美联储决议来袭

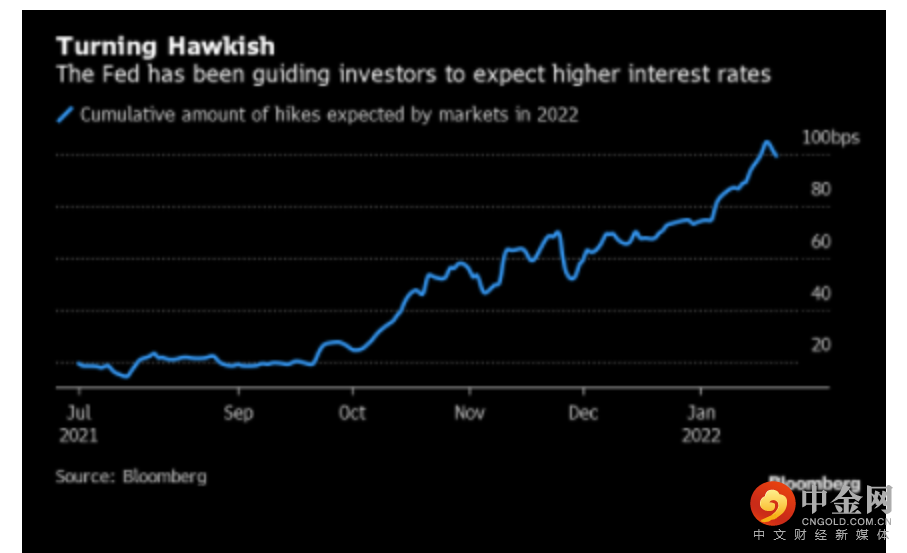

投资者目前关注焦点是美联储周二(1月25)开始召开为期两天的政策会议,会议可能暗示美联储将在3月升息,这将是三年多来的首次升息。目前美国联邦基金利率期货已经完全消化了3月加息和2022年共升息四次的可能性。

最新市场调查对美联储收紧货币政策步伐的预测也较一个月前的看法大幅提升,预估中值显示美联储今年将从3月开始加息三次,到2022年底指标利率将升至0.75-1.00%,12月调查时预测为加息两次。调查还预计2023年前三季度还将有三次升息。

许多分析师预测,尽管最近走势出现震荡,但随着美联储开始紧缩政策,美元还有进一步上涨的空间。

西太平洋银行的策略师在客户报告中写道,美元“在下周美国联邦公开市场委员会(FOMC)会议前应会继续保持坚挺”,如果美元指数突破2021年高点96.938,“不会令人感到惊讶”。

他们写道,“诚然,这基本现在已经被消化了,但直接比较(美元指数)与收益率息差,就会发现美元还没有完全反映这个因素。”

需要提醒的是,最近一周美元净多仓降至2021年9月中旬以来最低,投资者需要提防美元冲高回落的可能性。

据路透计算及美国商品期货交易委员会(CFTC)周五(1月21日)公布的数据,最近一周投机者持有的美元净多仓降至2021年9月中旬以来的最低水平。截至1月18日当周,美元净多仓规模从前一周的193.4亿美元降至125.9亿美元。

丰业银行在CFTC数据公布后的报告中称,这是自2020年中期以来美元多仓规模的最大单周降幅之一。

芝加哥国际货币市场(International Moary Market)的美元仓位是根据日元、欧元、英镑、瑞郎、加元和澳元这六种主要货币的净仓位计算得出的。

就美元而言,美债收益率上涨并没有对美元产生那么大的提振作用,也有许多投资者认为,美联储近期的鹰派言论大部分已被消化。

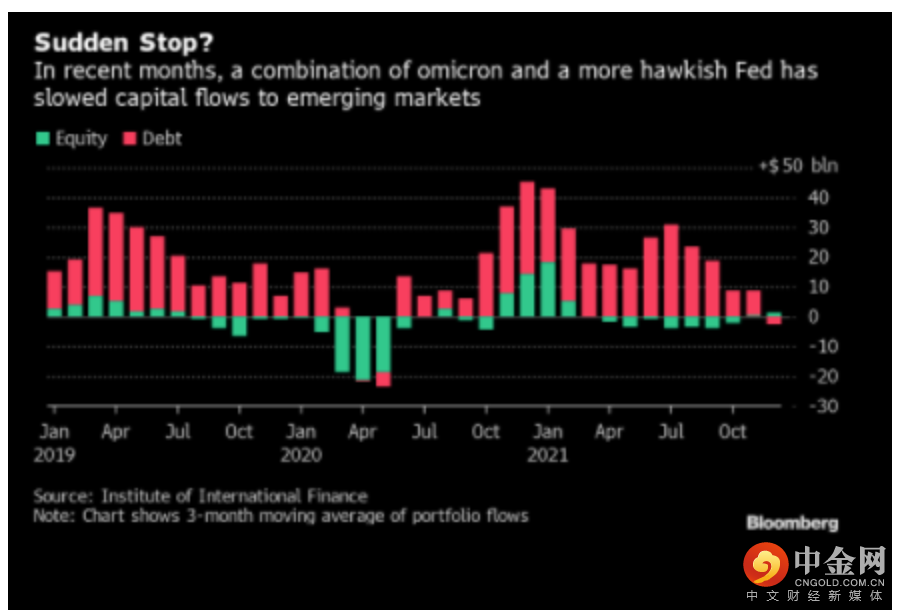

美联储加息对新兴市场影响

通胀鹰派即将从美联储那里得到他们想要的加息,这也意味着新兴市场将迎来让它们以往胆战心惊的命运。

美联储的加息前景通常会给发展中经济体带来麻烦,尤其是在它推动美元走强的情况下。翻开历史书,2013年的减码恐慌和墨西哥1990年代的金融危机历历在目。

对2022年而言,好消息是有理由相信这一次美联储的紧缩影响可能不会那么严重。

新兴市场应对风暴的能力看起来有所增强。许多新兴经济体在过去十年积累了大量外汇储备。那些大宗商品生产国能够以飙升的价格出售他们的大宗商品。而发达国家加息的根本原因——经济强劲增长引发通货膨胀——对发展中国家也有帮助,因为它确保了强劲的出口市场。

前国际货币基金组织(IMF)首席经济学家Maurice Obstfeld称,如若现实情况相反,即发达国家疫后复苏乏力,那情况会更糟。“如果发达经济体是在经济衰退的情况下放弃货币紧缩,那对新兴市场而言就是起不到作用的安慰。”他说。

但这并不意味着没什么好担心的。

疫情在富裕国家尚且严峻,更遑论在疫苗接种率落后且缺乏帮助经济度过难关所需资源的穷国。许多新兴经济体举债沉重。

美联储和其他主要央行收紧政策可能会使这种局面变得更糟。除非新兴市场也提高利率,这会拖慢其复苏步伐,否则资本外逃的风险就会令本币贬值,加大偿债难度。

对于美联储及其他主要央行来说,它们的首要任务是帮助本国经济摆脱困境——遏制通胀。但他们通常也会关注其货币政策对全球的影响,因为它就像回旋镖,有时也会伤及自身。

“他们的主要任务是解决国内问题,”世界银行首席经济学家Carmen Reinhart称。“但将国际影响纳入考虑,也不是没有过先例。”

只要看看六年前的例子就可以了。由于自身政策在国际市场造成“后坐力”,当年美联储被迫调整了政策路径。

相比以往,这次的实际情况也有很大不同。美联储和全球其他五家主要央行正在对切实存在的通胀飙升,而不是对可能出现的通胀抬头作出反应。他们收紧货币政策的紧迫性更强。

此外,虽然新兴市场面临艰难处境,但债务问题可能不会发酵到危及全球增长或引发广泛市场动荡的程度。

发达国家和发展中国家当前的利率水平都很低,这意味着在信贷严重紧张前,有上调利率的空间。Reinhart还提到了2020年以来的大宗商品热潮,这与上个十年中期大宗商品价格的下滑形成鲜明对比。

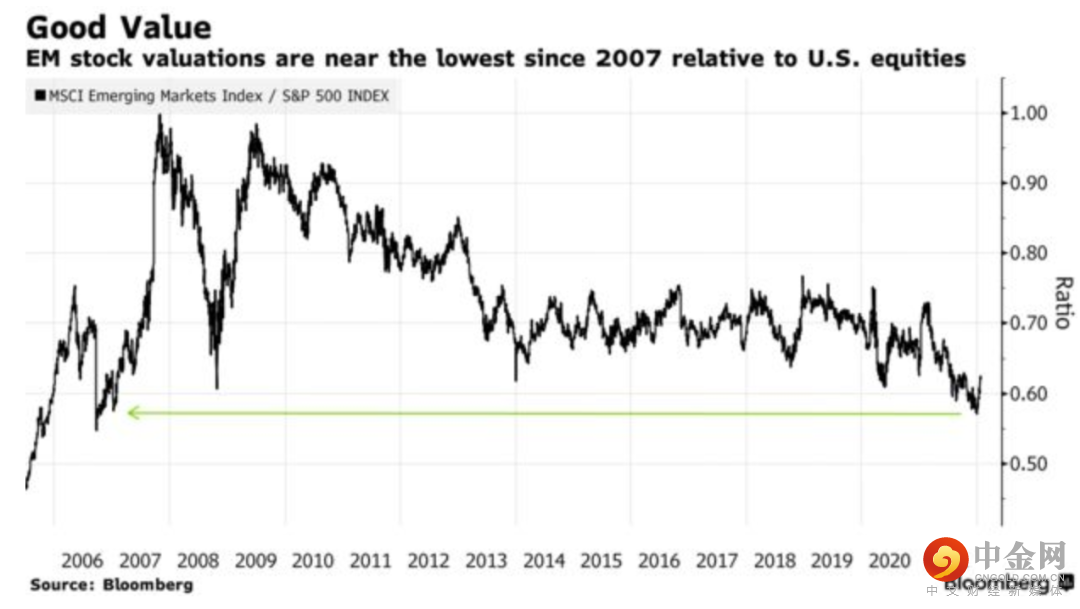

此外,估值因素目前也有利于新兴市场股票。数据显示,即使在最近表现出色之后,MSCI新兴市场指数的市盈率仍比标普500指数低约40%,接近2007年以来的最大差距。MSCI新兴市场指数基于未来12个月的的预估市盈率约为12.4倍,而标普500指数的预估市盈率则要高得多,约为20倍。

举报电话: 13816368049