目前,一些主流机构正呼吁美联储在3月份加息50个基点,以重新掌控物价形势。对此,Sundstrom认为,“债券的抛售以及对美联储大举行动的预期可能已经过头。早先人们还以为美联储在可预见的将来不会加息,现在却演变成市场对加息的预期突破天际,认为需要加息这么多次且形势已经失控。”

值得一提的是,如果美债的抛售在未来一段时间暂告段落,但股市却迟迟无法止血,反而可能吸引部分避险资金回流债市。

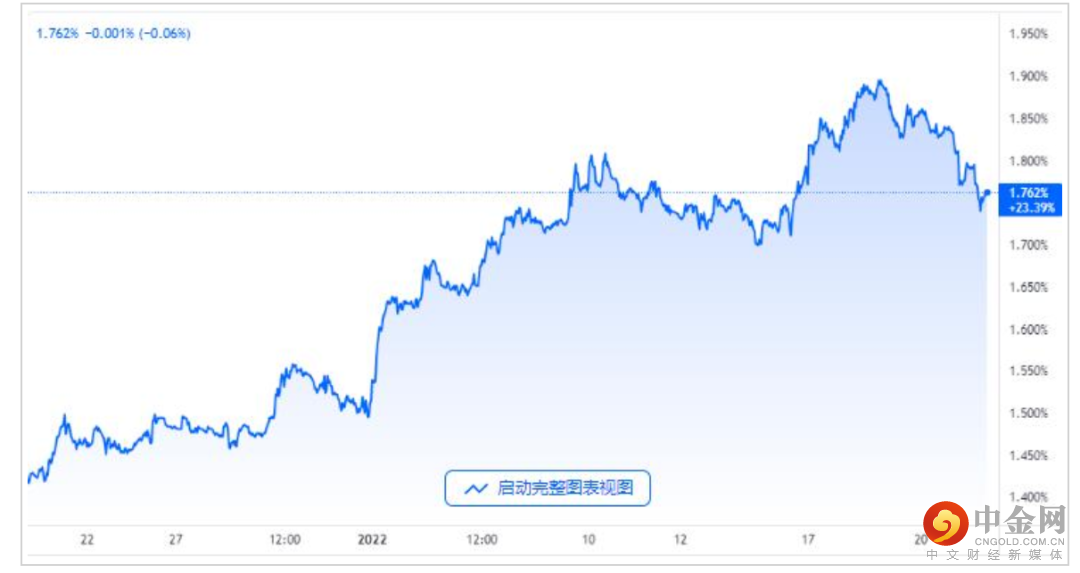

行情数据显示,指标10年期美债收益率上周五尾盘下跌4.68个基点报1.763%,当天稍早一度低见1.733%。自从上周三该收益率触及2020年1月以来的最高位1.902%以来,已持续第三天回落。

其他周期收益率当天也普遍走低:2年期美债收益率跌2.54个基点报1.014%,5年期美债收益率跌2.7个基点报1.564%,30年期美债收益率跌4.7个基点报2.074%。

今年前两周,美债收益率曾持续大涨,因投资者押注美联储将更激进地收紧货币政策,以抵御有增无减的通胀压力。

在技术面上,10年期美债收益率目前在触及1.90%关口后正面临着一定阻力。此前,在2019年11月到2020年1月,10年期美债收益率便曾于约1.92%到1.97%的区间附近遇阻,这吸引了不少债市多头入场。

对乌克兰潜在冲突的担忧,也推动着华尔街对美债需求的增加。美俄高级外交官周五在乌克兰问题上的会谈没有取得重大突破,但双方同意继续磋商,试图解决这场引发人们对出现军事冲突的担忧的危机。

美联储决议来袭

当然,展望本周,美债收益率在年初飙升后的休整行情是否还能延续,或许将取决于北京时间周四凌晨3点公布的美联储决议是否会爆出更多对未来货币政策走向指引的猛料——尤其是3月利率决议上美联储是否会加息?加息多少?缩表又究竟将于何时启动?

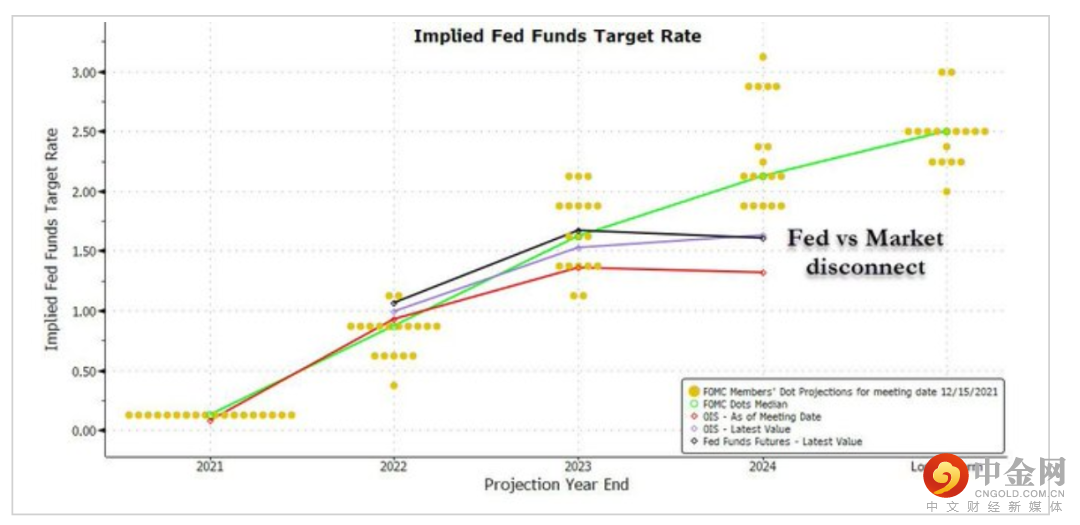

美联储为期两天的政策会议将于周三结束,预计决策者届时将暗示,他们会在3月份进行三年多来的首次加息,随后不久开始缩表。缩表的主要机制是现有国债持有到期后不再投资。

美联储上次从2017年到2019年实施所谓的量化紧缩(QT)时,加息持续了一年多。这让债券市场参与者现在不知道该作何预期。利率期货显示美联储政策利率会在1.75%左右见顶,但加息与QT之间相互作用存在不确定性。

过去一周,有人推测美联储可能会采取二十多年来未有之举,以0.5个百分点开启加息周期,市场对曲线的影响变得复杂起来。对这种结果的押注并没有持续多久,绝大多数人的预期还是加息25个基点。

鉴于本周政策会议美联储会让形势趋于明朗的希望渺茫,通过预期美联储政策转变对短期和长期美国国债收益率影响来拓展职业生涯的债券交易员如今不知所措。

随着对今年美联储至少会加息四次的预期升温,短期收益率涨幅最大,曲线变平,这是货币政策正常化时期的典型模式。但在美联储打破传统,称在首次加息后可能很快开始缩表后,这种趋势停止了。市场认为美联储的这种做法可能使曲线变陡。

押注5年期和30年期国债收益率之差收窄的交易自2021年初以来一直是赢家。在去年2月触及167个基点的多年高点后,两者之差本月跌至50个基点以下,创出2020年3月市场动荡以来的最低水平。美联储旨在遏制通胀的政策是‘曲线变平交易’的推动力量——然而其资产负债表管理层意味着私人投资者以更低的价格和更高的长期收益率吸收更大份额的国债供应。

“要让‘变陡交易’持续下去,就需要美联储更多地依赖资产负债表来传递货币政策,而不是联邦基金目标利率,”富国证券策略师Zachary Griffiths表示。他预计,随着美联储主要依靠加息来收紧金融环境,收益率曲线到年底将变平。

而对于本周美债收益率的走势,蒙特利尔银行(BMO)美国利率策略负责人Ian Lyngen则指出,“我们预计直至周三利率决议公布前,10年期美债收益率仍将在区间内整固。如果美联储没有表现得更加鹰派,那么我们就会看到经典的‘买传言,卖事实’,届时10年期美债收益率将会走低。”

举报电话: 13816368049