本文来自方正证券研究所于2022年1月20日发布的报告《方正证券-2022年一季度大类资产配置报告》。

燕翔 S1220521120004

核心观点

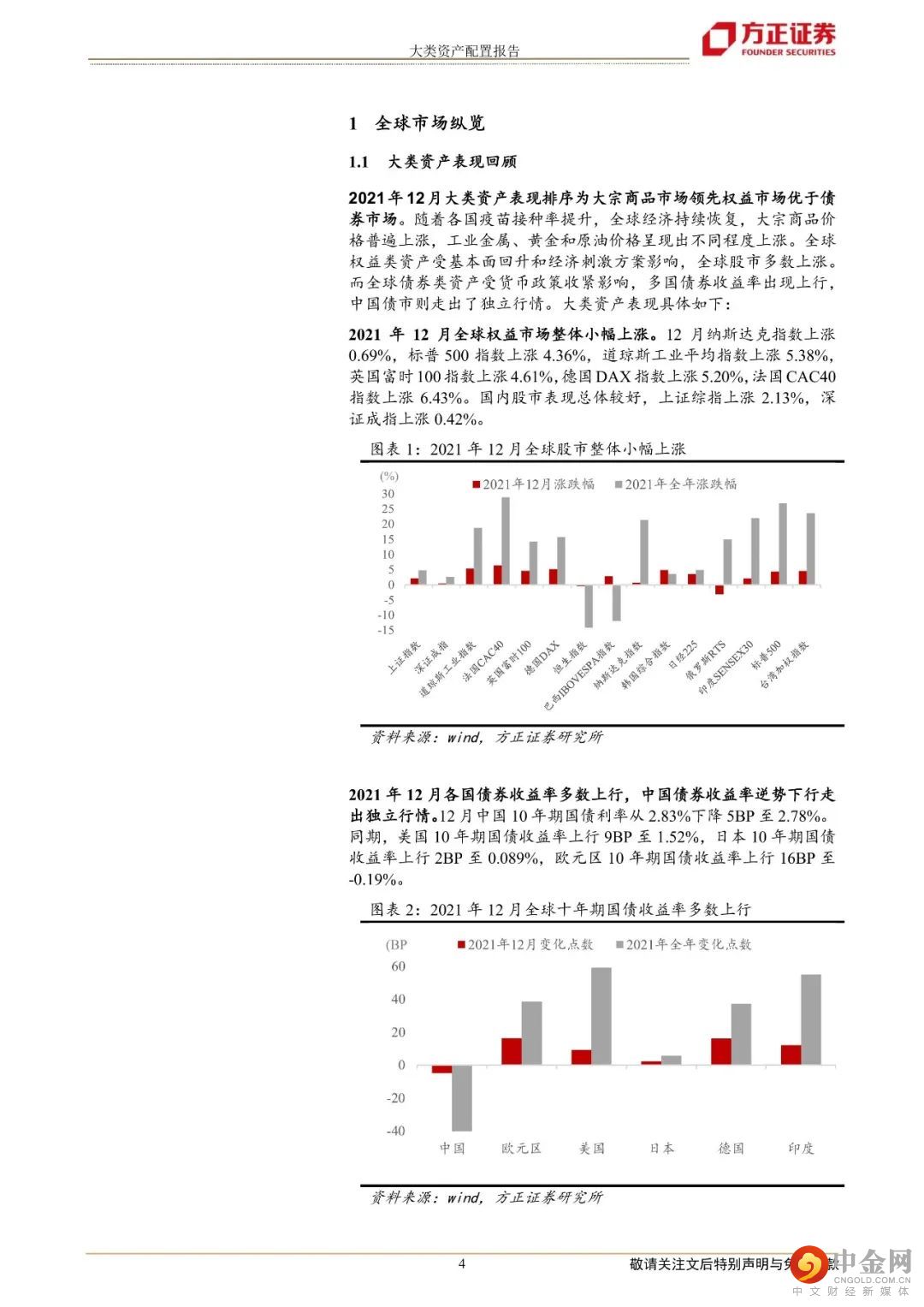

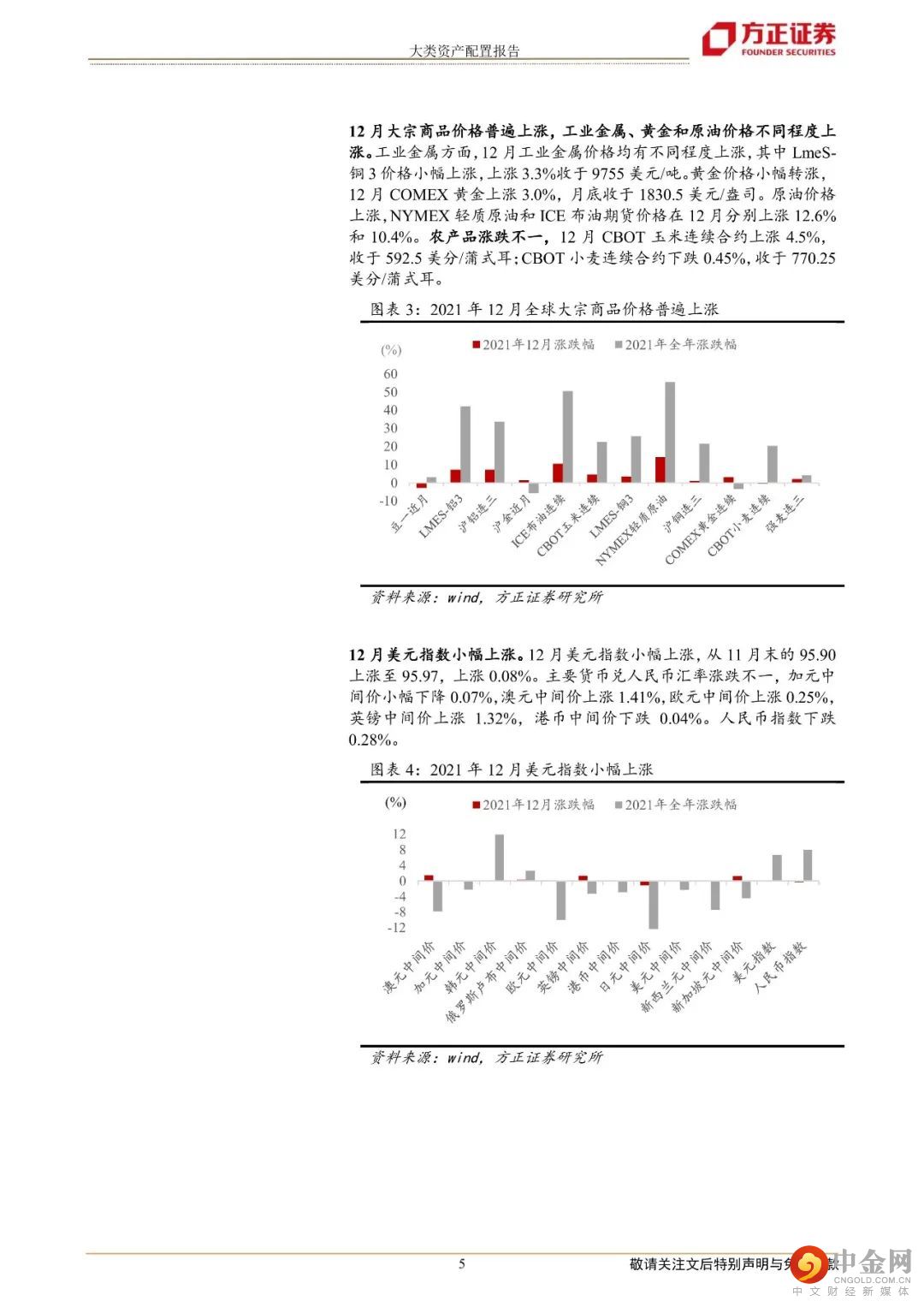

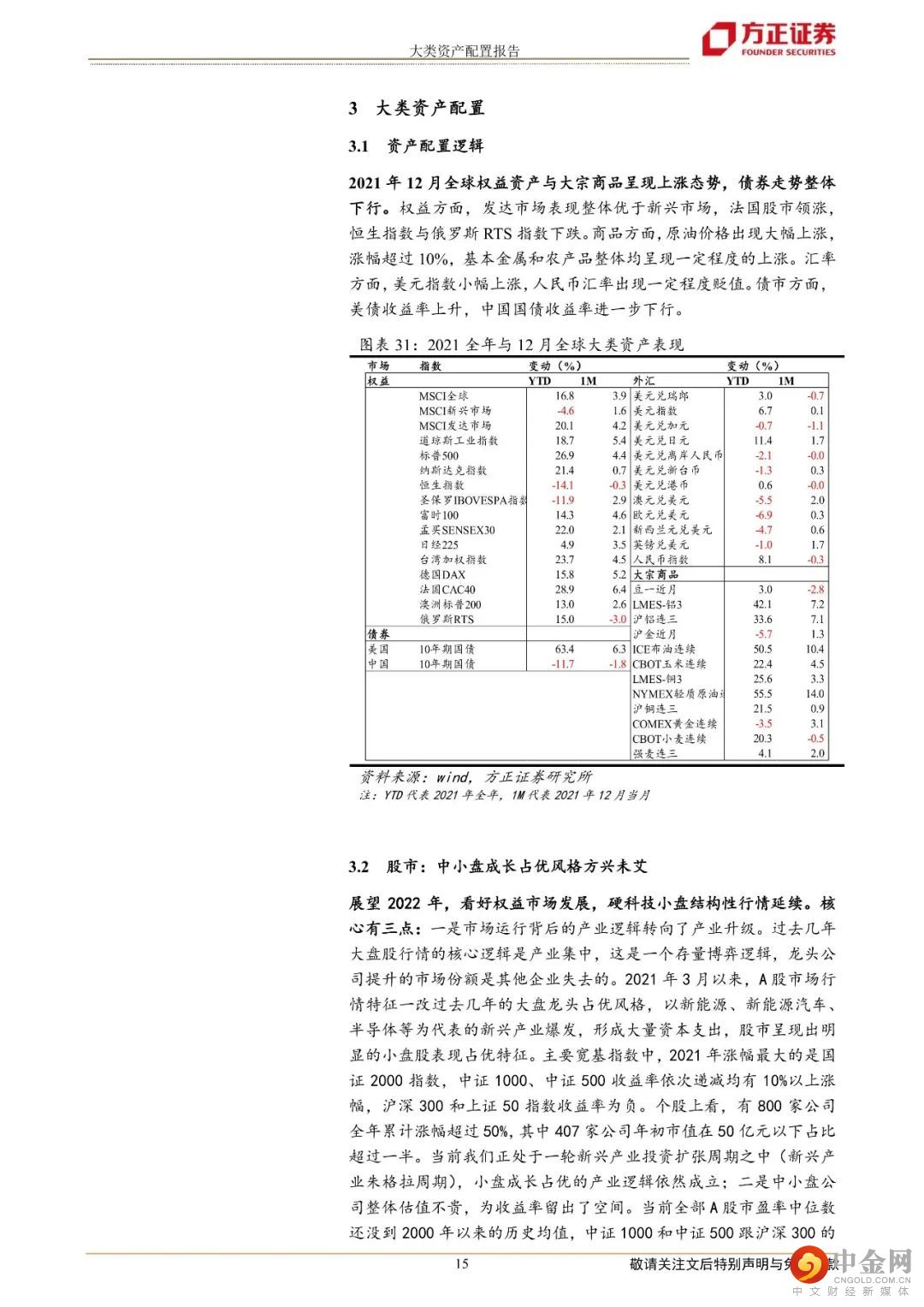

2021年12月大类资产表现排序为大宗商品市场领先权益市场优于债券市场。随着各国疫苗接种率提升,全球经济持续恢复,大宗商品价格普遍上涨,工业金属、黄金和原油价格呈现出不同程度上涨。全球权益类资产受基本面回升和经济刺激方案影响,全球股市多数上涨。而全球债券类资产受货币政策收紧影响,多国债券收益率出现上行,中国债市则走出了独立行情。

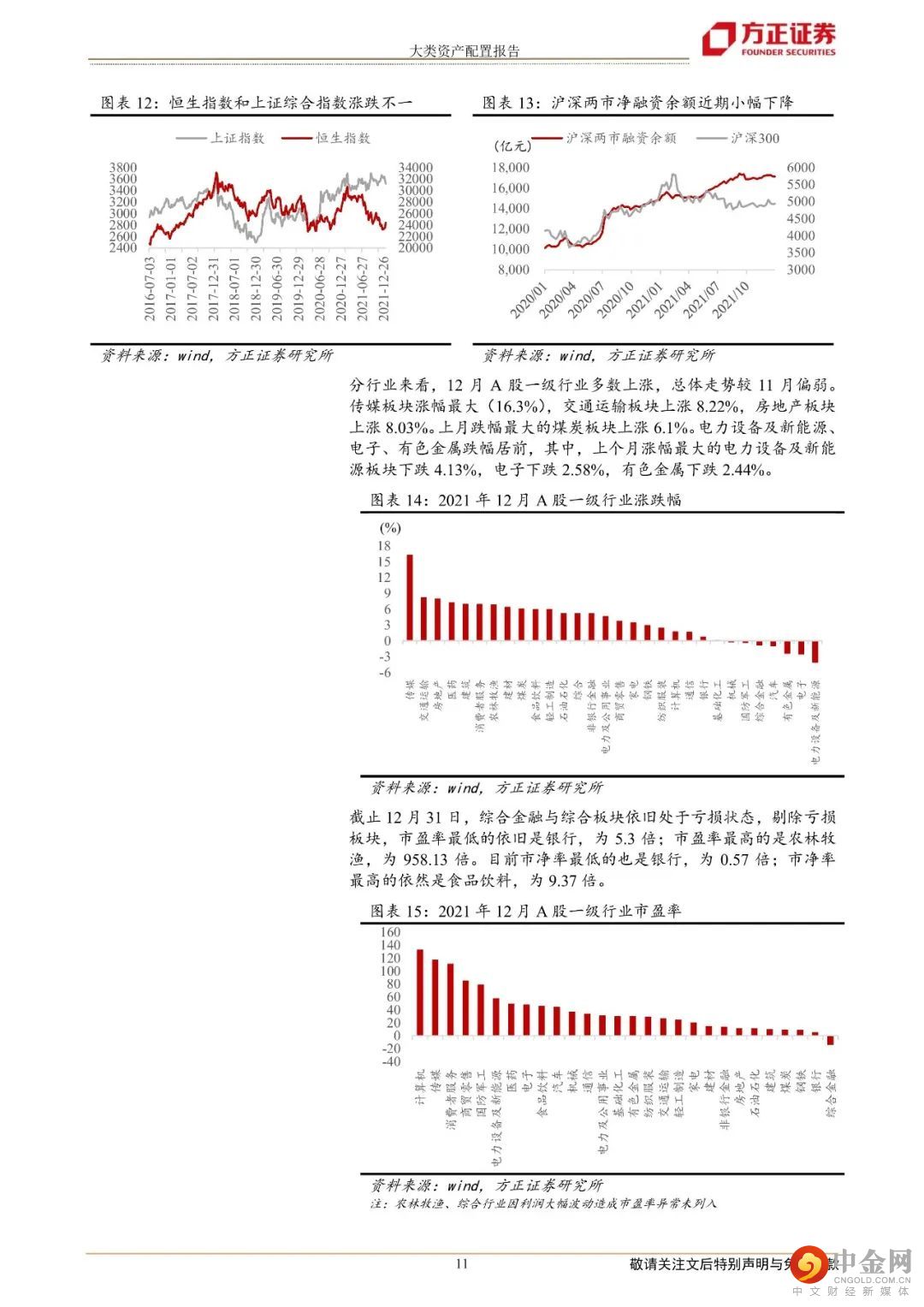

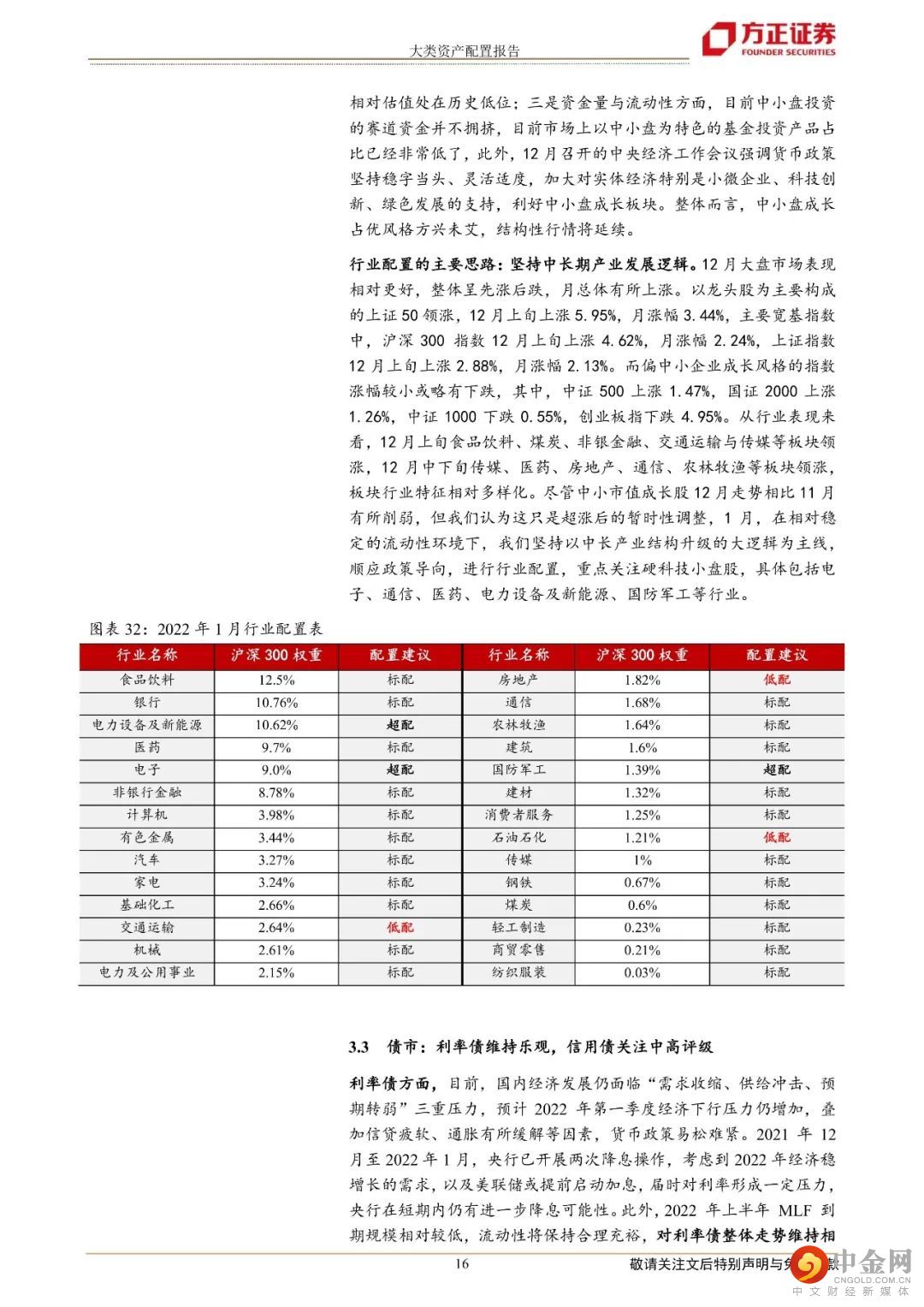

展望2022年一季度,我们的大类资产配置策略如下:行业配置的主要思路:坚持中长期产业发展逻辑。2021年12月大盘市场表现相对更好,以大盘价值股为主要构成的上证50领涨,12月上涨3.44%。而偏中小企业成长风格的指数涨幅较小或略有下跌,其中,中证500上涨1.47%,中证1000下跌0.55%。从行业表现来看,12月上旬食品饮料、煤炭、非银金融、交通运输与传媒等板块领涨,12月中下旬传媒、医药、房地产、通信、农林牧渔等板块领涨,板块行业特征相对多样化。在2022年一季度相对稳定偏宽松的流动性环境下,我们建议以中长期产业结构升级的发展逻辑为主线,顺应政策导向,进行行业配置,重点关注硬科技小盘股,具体包括电子、通信、医药、电力设备及新能源、国防军工等行业。

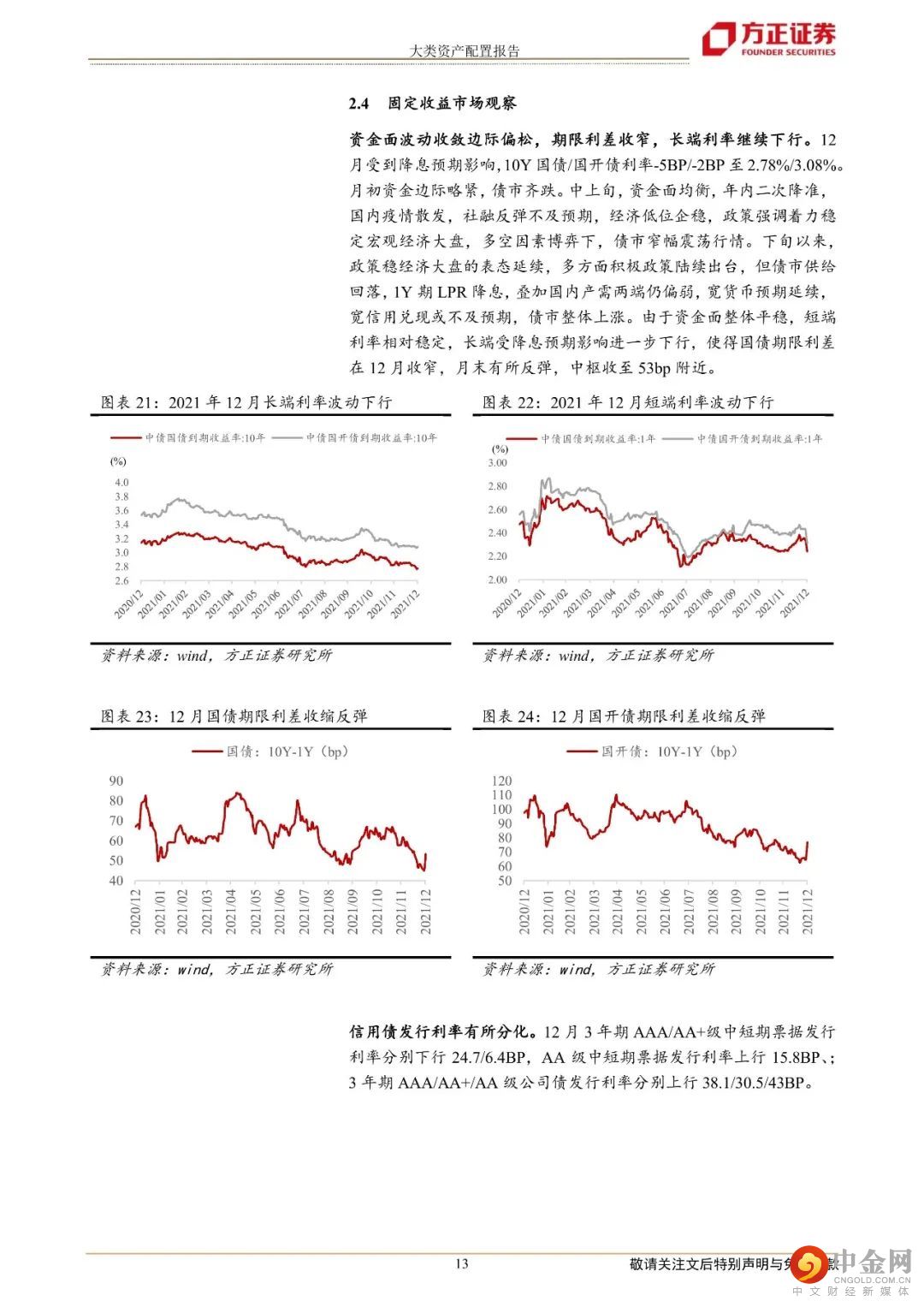

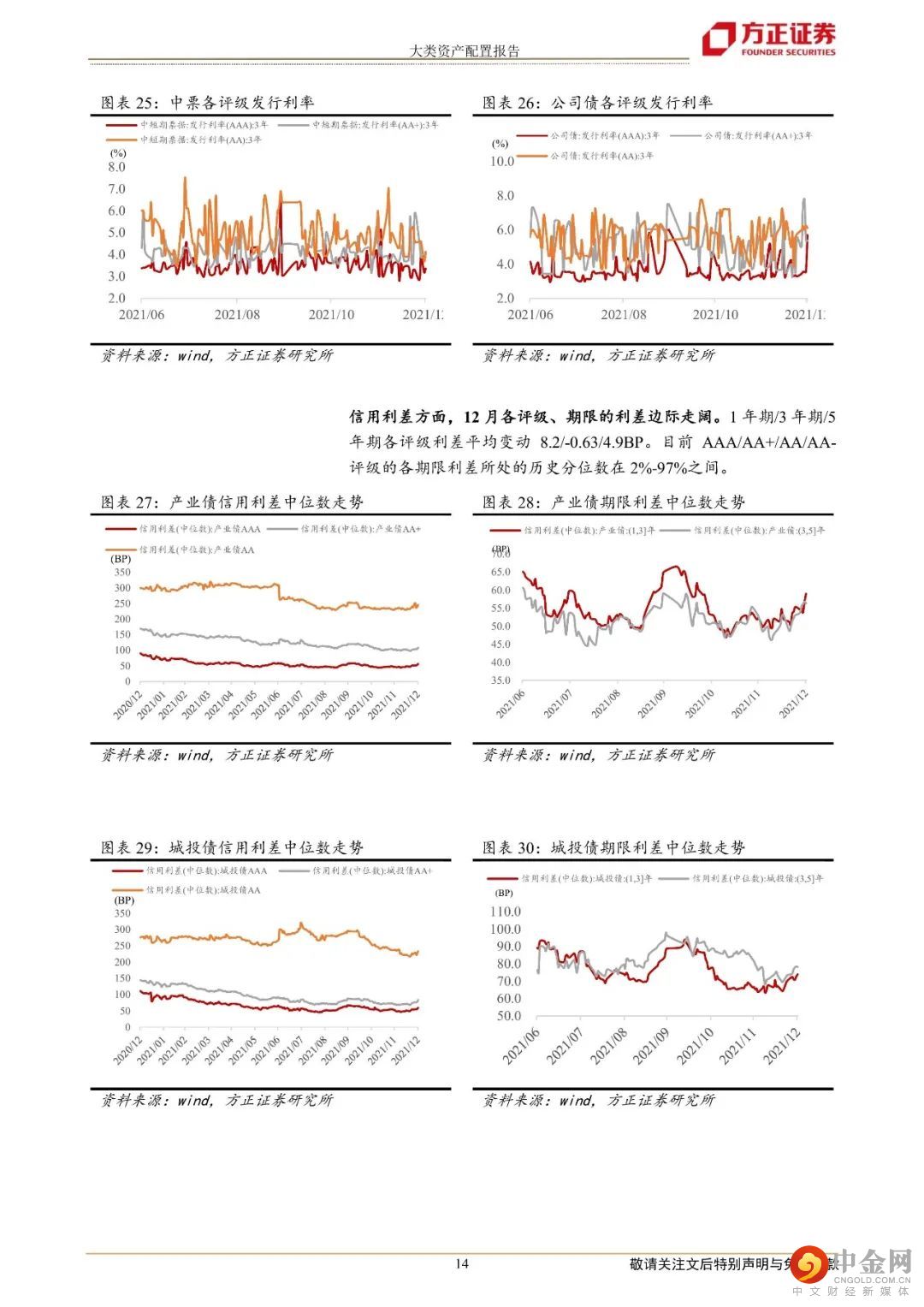

债券市场主要思路:利率债方面,目前,国内经济发展仍面临“需求收缩、供给冲击、预期转弱”三重压力,预计2022年第一季度经济下行压力较大,叠加信贷疲软、通胀有所缓解等因素,货币政策易松难紧,对利率债整体走势维持相对乐观。信用债方面,12月信用债发行利率有所分化,AA级中短期票据和公司债发行利率上行幅度较大。信用利差方面,12月信用利差总体边际走阔,但仍处于历史中等或较低水平。12月多只AA级债券当月取消或推迟发行。在经济稳增长政策背景下,2022年中高等级主体信用质量有望保持稳定,建议未来一段时间信用债的配置以中高评级债券为主。

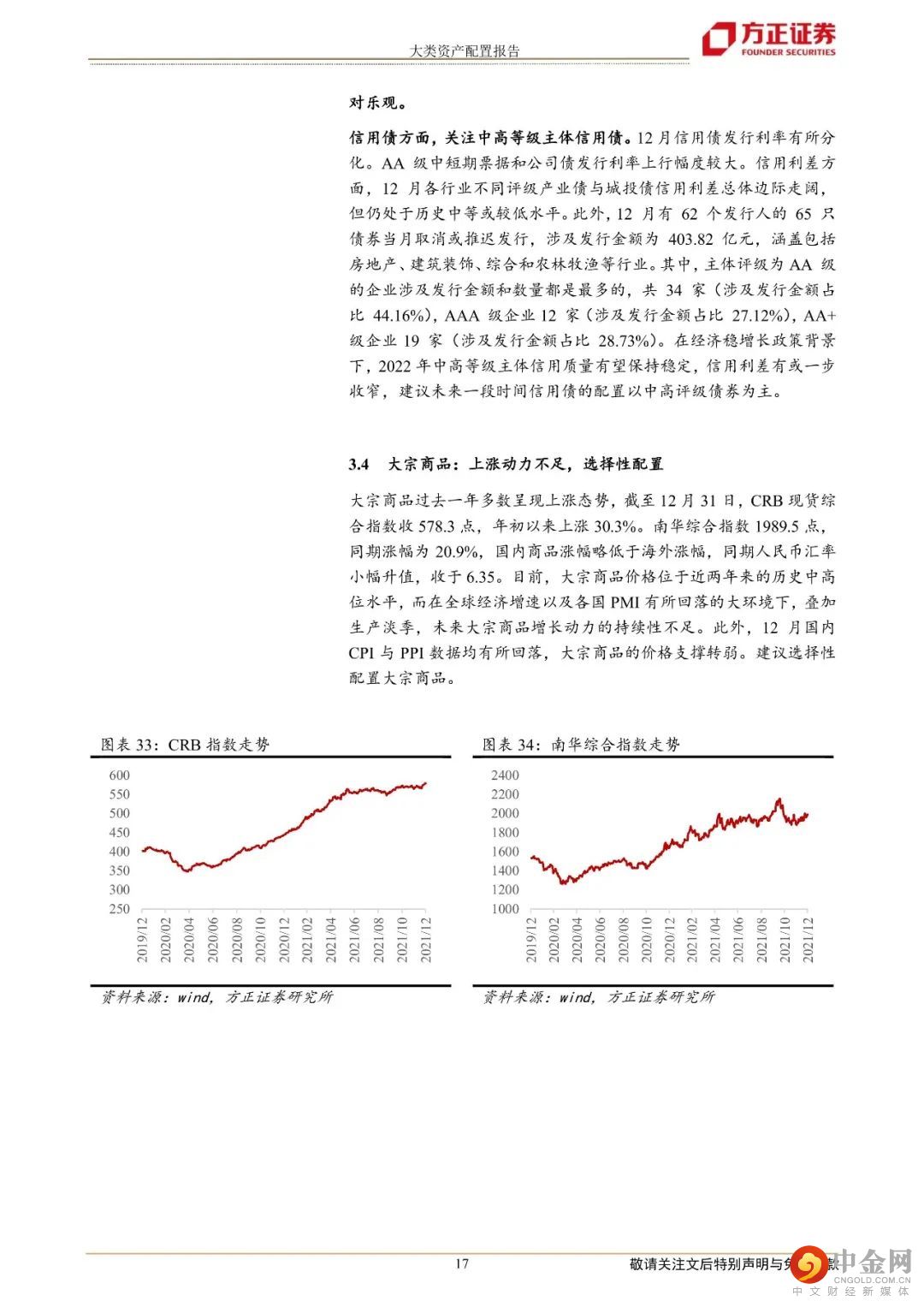

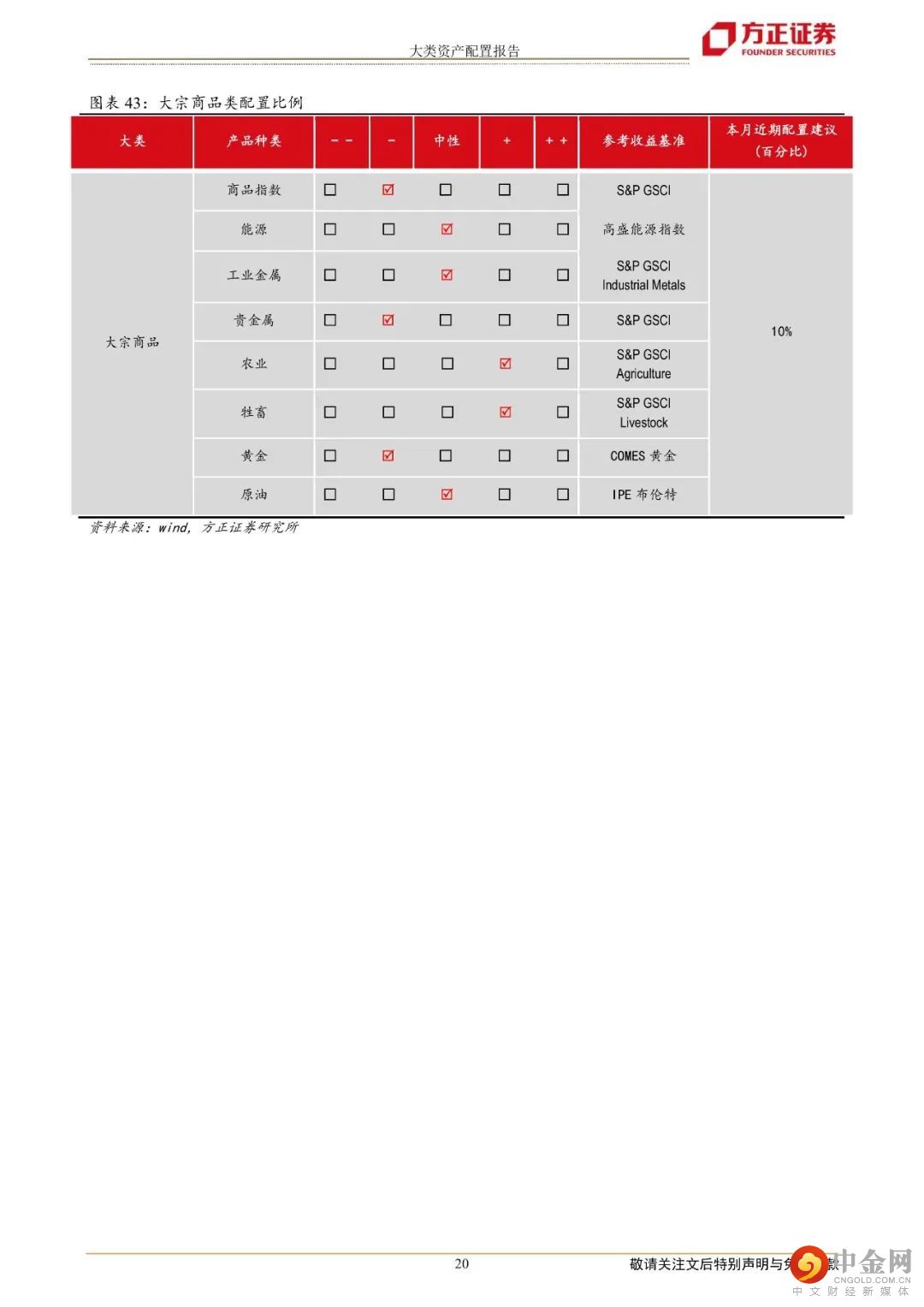

大宗商品市场主要思路:目前,大宗商品价格位于近两年来的历史中高位水平。在全球经济增速放缓以及各国PMI指数有所回落的大环境下,叠加生产淡季,未来大宗商品增长动力的持续性可能不足。此外,12月国内CPI与PPI数据均有所回落,大宗商品价格支撑转弱,商品大牛市难再现,建议选择性配置。

风险提示:宏观经济不及预期、疫情扩散造成供需失衡、海外市场大幅波动、货币与财政政策超预期等。

正文如下

以上为报告部分内容。

方正策略团队

燕翔

方正证券研究所副所长

策略首席分析师

燕翔:上海外国语大学法学本科,北京大学光华管理学院经济学博士,CPA、司法考、英语专八。本科毕业后曾在普华永道工作一年多,博士毕业后长期任职国信证券,担任策略首席。喜欢阅读写作、研究兴趣广泛,著有《追寻价值之路》、《美股七十年》两本专著。

朱成成:北京大学经济学院金融硕士,自2018年入行以来一直从事权益市场策略研究,主要聚焦于机构行为及市场流动性两个领域的深入研究,此外对A股、美股历史行情做过详细复盘,参与撰写《美股70年:1948年至2018年美国股市行情复盘》。

金晗:北京大学物理学院本硕,已通过CPA、CFA考试。研究生期间,曾长期在券商和基金公司从事行业研究相关工作。2019年毕业后,任职于某股份行总行管培生。2020年秋,为实现职业理想进入券商研究所,从事策略研究工作,研究领域侧重于估值分析和主题策划等。

举报电话: 13816368049