一、行业一周要闻

1、中钢协:1月中旬21个城市5大品种钢材社会库存874万吨,环比增加81万吨,上升10.2%,库存回升幅度较大;比年初增加86万吨,上升10.9%;比上年同期增加7万吨,上升0.8%。2、2021年12月份,中国钢筋产量为2002.6万吨,同比下降14.0%;1-12月累计产量为25206.3万吨,同比下降4.8%。3、世界钢铁协会预测2021年钢铁需求恢复强劲,复苏强于预期。因此,近期预测结果认为,2022年的钢铁需求将增长2.2%达到18.864亿吨。4、2021年12月,重点统计钢铁企业共生产粗钢6977.87万吨、同比下降5.0%,日产225.09万吨、环比增长20.81%;生产生铁5976.23万吨、同比下降6.61%,日产192.78万吨、环比增长11.13%。5、国家统计局:中国12月份粗钢产量8619万吨(前值6931.3万吨),同比减少6.8%(前值-22%)。中国1-12月份粗钢产量103279万吨,同比减少3%。

二、铁矿石现货市场回顾

上周铁矿现货市场上涨为主,高低品价差继续扩大。具体来看,唐山地区限产未超市场预期,而在复产及节前补库需求带动下,疏港大幅增加,不过整体成交一般。

港口库存方面,上周全国45港口库存总量为15435.81万吨,环比降库261.38万吨,止降转增。库存降幅较大的以华北和华东区域为主。

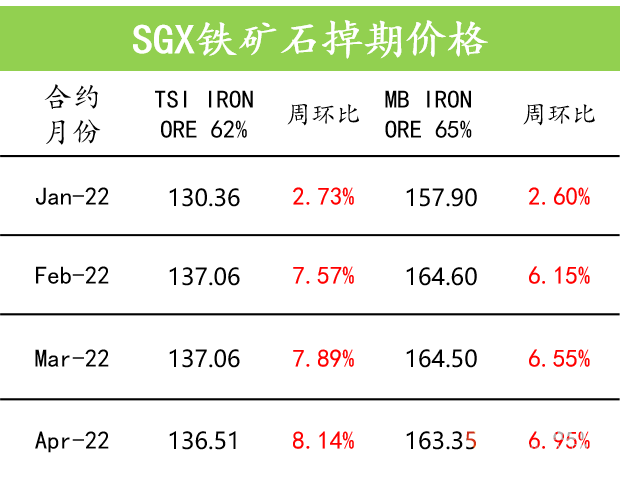

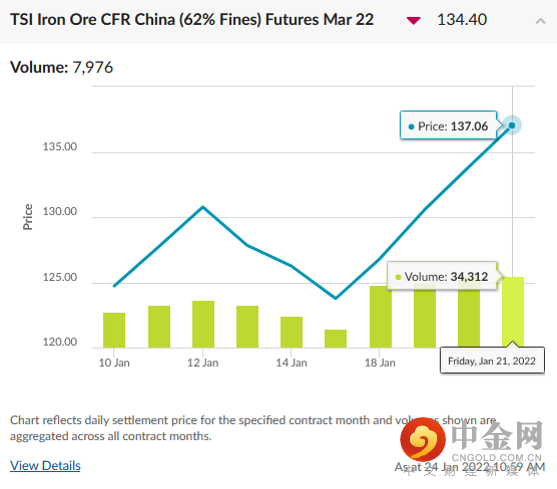

三、SGX新交所铁矿合约近期成交情况

四、全国建筑钢材市场

上周全国建筑钢材市场震荡偏强运行。随着春节长假临近,市场交投越趋低迷,加之周初期货大幅回落,现货价格也受之影响有所下调。不过随着后半周宏观预期提振以及原料大幅攀升带动,螺纹期现价格也均有上涨。

上周螺纹产量大幅下降20.8万吨,总库存增加45.36万吨,表需环比回落46.59万吨至218.23万吨。钢厂库存逐步向市场转移。

目前来看,春节长假及冬奥会日益临近,市场或难有明显波动,预计将平稳过渡。

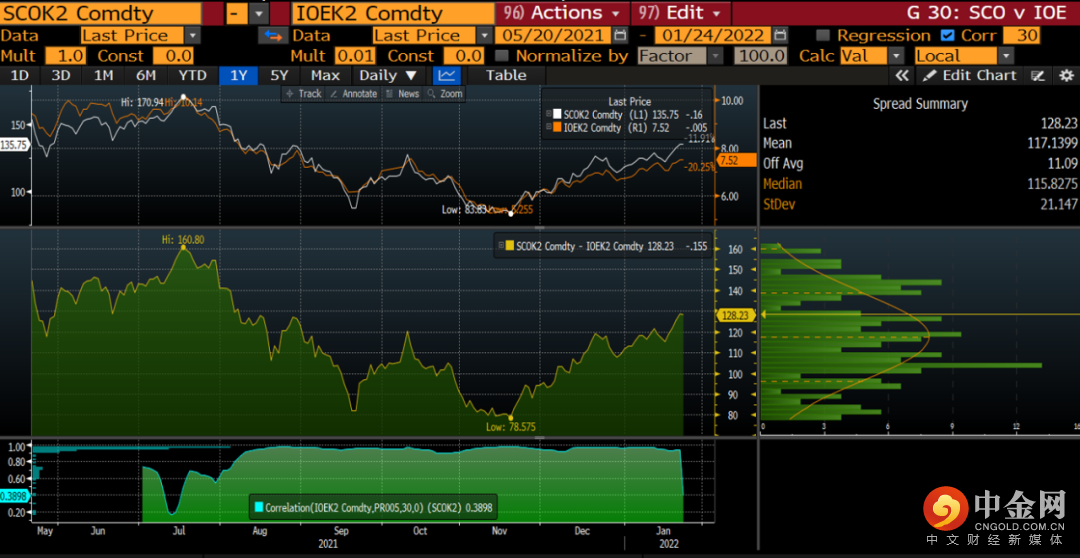

五、在岸-离岸铁矿石价差

DCE大商所铁矿05月/22年-SGX新交所铁矿05月/22年

六、铁矿石掉期操作机会

1、上周五MYSTEEL62%指数最终报收137.15美金/吨,周环比上涨10.3美金/吨。2、上周在宏观预期提振以及复产补库支撑下,矿价震荡走高,钢价也在原料成本上升带动下有所上涨。11月以来,矿价持续反弹,主要还是受需求增加以及冬储等因素支撑。目前来看,离春节假期仅剩一周,钢厂补库已接近尾声,下游多已提前进入休假模式,难有明显驱动行情,故预计本周市场将窄幅波动为主,建议轻仓过节为宜。

免责声明:本文件仅供参考。本文件并非作为或在任何情况下被视为对任何资本市场产品的招揽;或购买或出售的要约或要约意图。本文件的内容也不构成对任何人的任何资本市场产品的投资建议。本文件所包含的所有信息均以公开资料为依据,所载资料的来源及观点的出处皆被时瑞金融在发布本文件时认为准确和可靠,但时瑞金融不能保证其准确性或完整性。时瑞金融不对因任何遗漏,错误,不准确,不完整或其他原因而遭受的任何损失或损害(不论是直接,间接或后果性损失或任何其他经济损失)承担任何责任。期货合约、衍生品合约与商品以往的表现或历史数据并不代表未来表现,不应作为日后表现的依据或担保。时瑞金融有权在不通知的情况下随时更改本文件的信息。

举报电话: 13816368049