从2020年新冠疫情至今,受到国内需求疲软,大宗原材料价格和人民币汇率上涨等因素的影响,家电行业经营表现持续承压。当前,家电行业的基本面压力逐步减弱,国内需求开始缓慢复苏,海外需求保持稳定,成本压力逐步缓解。那么家电行业是否能迎来估值修复的机会呢?本文主要从基本面和技术面帮助大家梳理一下家电行业的投资机会。

国内消费景气将缓慢复苏,大家电终端消费景气持续改善。

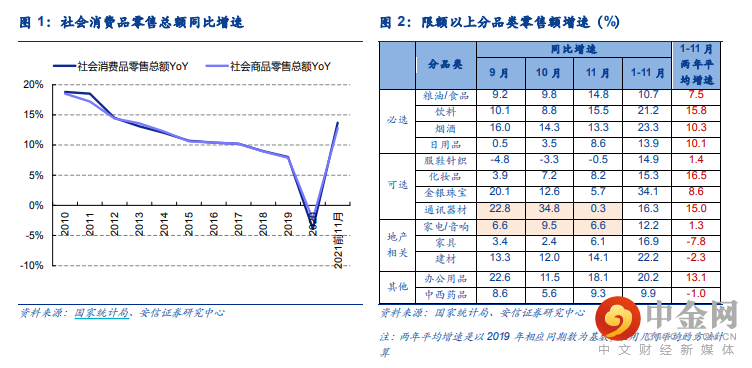

受低基数和疫情稳定后需求释放影响,今年上半年国内消费景气明显复苏。但下半年部分地区疫情、汛情时有发生,大宗原材料价格持续上升导致终端零售价上涨,疫情反复影响居民收入水平等因素都制约了消费需求释放,下半年社会消费景气度偏弱。2021 年 1-11 月社零总额累计同比增长 13.7%,两年平均增速为 3.5%,国内消费景气度处于温和复苏区间。对比限额以上各品类零售额的两年平均增速,饮料、烟酒、日用品等必选消费和化妆品、金银珠宝等享乐型可选消费复苏态势较好,而受地产政策影响,家电/音响、家具、建材类消费复苏态势较弱。值得注意的是,9 月以来,家电/音响、通讯器材类零售额增速同比转正,且增速持续上行,反映电器、电子类产品的消费需求正企稳回升。展望明年,我们认为,家电消费将延续复苏态势,但考虑到疫情反复仍存不确定性,且将持续受制于消费景气、地产政策等因素,家电消费将处于缓慢复苏通道。

今年以来社零总额整体增速逐月放缓,很多投资者认为疫情过后,居民的消费意愿较弱,消费者尤其对于以家电为代表的可选耐用消费品的内需动力不足;叠加上游原材料涨价带来的下游成本压力影响,包括空调、大厨电等在内的多种家电品类线上及线下销售终端均价均同比大幅提升,进一步促使消费者对于家电产品消费需求递延。但我们认为,一方面以扫地机、集成灶等品类为代表的新兴家电品类销售仍同比高增,整体新消费高景气度依旧,另一方面铝和不锈钢价格今年四季度起已出现显著回落,企业成本端压力有望缓解,受产品涨价影响而递延的部分需求有望回归。

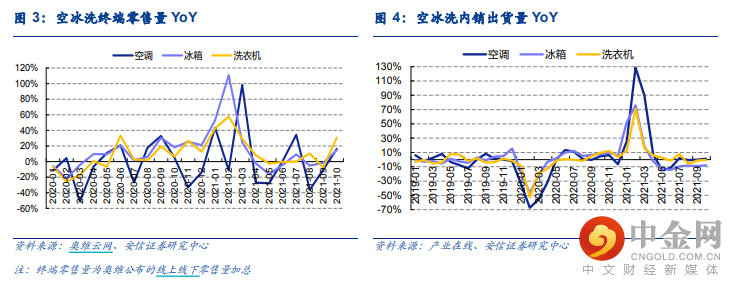

虽然今年以来,疫情反复影响居民收入水平,且房地产政策趋紧,大家电消费景气度较低。但是,我们看到,近期大家电内销出货量同比增速正逐步转正,主要受到大家电高端产品消费需求提升拉动,且头部品牌渠道调整逐步到位,出货节奏趋于正常。

主要原材料价格高位回落,家电行业明年盈利改善确定性强。

2021 年 5 月以来原材料价格涨幅逐步放缓。以铜为例,2021年前三季度其价格涨幅分别为 12.2%、4.3%和0.2%,边际改善渐显;铝和不锈钢价格今年四季度 以来均呈现显著回落,10-11 月分别累计下跌16.7%和12.1%。同时,因疫情反复而导致的海运运力不足致使海运运费大幅走高,目前整体海运运费水平处于历史高位,我们预计后续原材料价格企稳回落及国际运力恢复、运价回落带动成本改善确定性强。

很多投资者担忧原材料价格下降趋势存在变数,折让家电行业盈利改善预期也出现变数。我们认为即使原材料价格维持在当前水平, 明年利润率仍有提升。假设 2022 年空调、冰箱、洗衣机的主要原材料铜、钢、铝、塑料维 持在当前 11 月的价格水平,2022 年空调、冰箱、洗衣机的出厂价也维持在当前价格水平。根据安信证券研究所的测算,2022 年空调、冰箱、洗衣机产品的毛利率将分别增长6.1%、8.2%和2.7%,白电企业的盈利能力将迅速改善。

管库层再提“家电下乡”,白电、厨电龙头和小家电公司有望受益。

2021年12月8日,国家发改委农村经济司司长吴晓在国务院政策例行吹风会上表示,“鼓励有条件的地区开展农村家电更新行动,实施家具家装下乡补贴和新一轮汽车下乡,促进农村居民耐用消费品更新换代”。

我们认为本轮“家电下乡”政策刺激,与前两轮相比,将有以下不同:

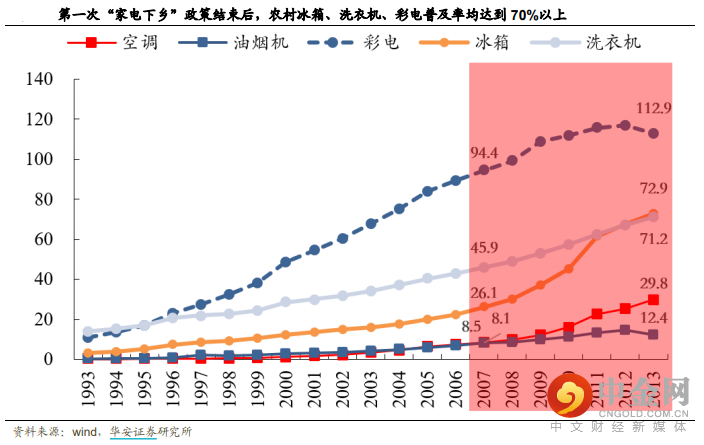

刚需类家电更新将以高能效为主,白电龙头有望受益。在前两轮“家电下乡”政策刺激下,我国刚需类大家电普及率已高,截至2020年,空调、冰箱、洗衣机、彩电的农村保有量分别达到73.8、100.1、92.6和117.8台/百户。而大家电的使用年限通常为8-10年,上一轮大规模“家电下乡”普及高潮主要发生在2008-2011年,因此,当前正处于大家电更新换代中后期。结合“双碳”政策背景,料想刚需类家电更新将以高能效产品为主,白电龙头依托技术和产品优势有望受益。

可选类家电或将加速推广,为小家电公司和厨电龙头撬开增量。前两轮“家电下乡”政策补贴品类以刚需类大家电为主,在目前普及率已高现状下,结合“共同富裕”政策和消费升级趋势,预计可选类家电或将加速推广和渗透,这在2019年以来的部分省市的补贴政策中已有所体现,例如西安市在2021年11月至2022年2月间,将洗碗机、蒸箱、烤箱、扫地机等一级能效产品列入名单,给与100-500元不等的补贴。而我国农村地区5亿多人口的广大消费市场的消费潜力尚未得到充分释放,通过“家电下乡”政策推广,可选类家电在农村地区将显著降低消费者教育时间和成本,小家电公司和厨电龙头或将借此撬开增量市场。

家用电器行业指数(880387)月线再次回到前期上涨的月上行趋势线。

上图是家用电器行业指数(880387)的月K线图,从上图可以看到家用电器行业指数月K线自2021年1月的最高点5129.78点开始回落,整整震荡回落了一年,家电行业指数月线近期连收5根实体很小的月十字星K线并逐渐横盘震荡回踩月上行趋势线。最近两个月家电行业指数明显开始放量,表明行业指数月线有见底的迹象,建议大家重点关注指数2022年1月的表现,若出现明显放量上行,则家电行业指数指数月线筑底成功,未来应该有一波上涨。

综上所述,家电行业景气正逐渐走出低谷,基本面边际改善,有望带动估值修复。建议重点关注三大投资主线:受益于高端消费提升的行业龙头;基本面改善有望迎来逆境反转的、特别是受原材料影响较大的小家电公司;竞争壁垒牢固,护城河深厚的长线白马公司。

风险提示:1)政策推进力度不及预期;2)原材料价格大幅上涨;3)人民币大幅升值;4)疫情反复;5)海外关税出现不确定政策影响。

数据资料:来自中信建投通达信行情、蜻蜓点金APP、wind资讯、安信证券《家电行业2022年度投资策略:否极泰来》、申万宏源证券《2022年家电投资策略:改善趋势渐行渐近,修复空间充分打开》和华安证券《家用电器行业周报:再提“家电下乡”,白电、厨电龙头和小家电公司有望受益》。

重要提示:本文内容仅为投资顾问个人观点,不代表公司立场,仅供参考。文中个股均基于公开资料梳理,不作为推荐,不构成具体投资建议。股票历史走势也不能代表未来趋势。投资者据此操作,风险自担。股市有风险,投资需谨慎。

举报电话: 13816368049