摘要

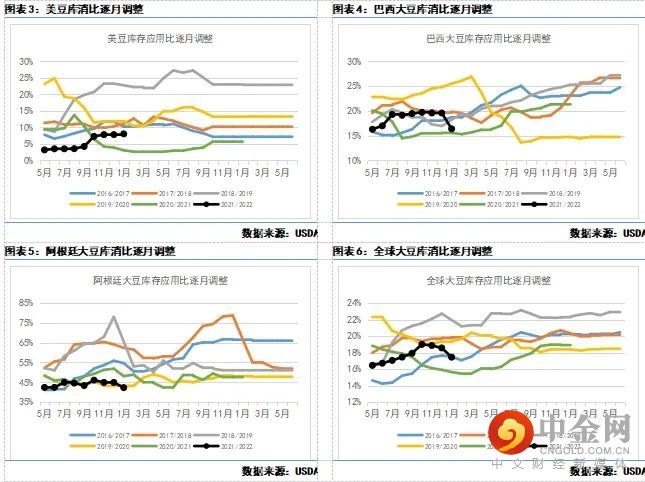

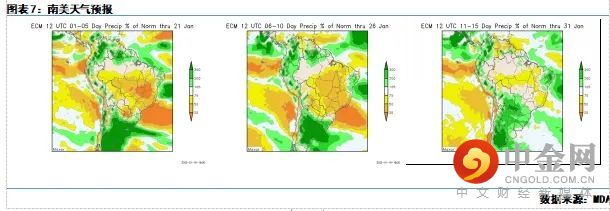

1、一月USDA供需报告将2021/2022年度美豆期末库存上调10百万蒲至350百万蒲,全球大豆期末库存大幅下调680万吨至9520万吨,调整过后的2021/2022年度美豆库存消费比8.0%,上个月7.8%;全球大豆库存消费比17.4%,上个月18.6%,连续第三个月下调。由于巴西大豆除南里奥格兰德以外产量基本定型,全球大豆库消比的下调意味着2022年上半年美豆难以出现深跌,预计价格将运行于1250美分之上。但就短期而言,美豆期价的走势仍取决于南美大豆产区的天气状况。最新天气预报显示干旱的巴西南部和阿根廷大豆产区开始降雨,且未来两周降雨量高于均值,有利于改善墒情,因而短线美豆或将继续承压下跌。

2、国内方面,根据我的农产品网数据,截止1月14日,国内主要油厂压榨量188.9万吨,较前周大增42.7万吨,压榨量小幅高于预期,因多家油厂大豆陆续到厂,开机有所恢复,预计下周压榨214.3万吨。随着国内压榨量升至高位,国内豆粕紧张程度将有所缓解,预计期价将跟随美豆震荡走弱。

3、风险关注:

(1)大豆产区天气;

(2)原油价格波动;

(3)新冠疫情在全球的情况。

一月USDA供需报告将2021/2022年度美豆期末库存上调10百万蒲至350百万蒲,全球大豆期末库存大幅下调680万吨至9520万吨,调整过后的2021/2022年度美豆库存消费比8.0%,上个月7.8%;全球大豆库存消费比17.4%,上个月18.6%,连续第三个月下调。由于巴西大豆除南里奥格兰德以外产量基本定型,全球大豆库消比的下调意味着2022年上半年美豆难以出现深跌,预计价格将运行于1250美分之上。

但就短期而言,美豆期价的走势仍取决于南美大豆产区的天气状况。最新天气预报显示干旱的巴西南部和阿根廷大豆产区开始降雨,且未来两周降雨量高于均值,有利于改善墒情,因而短线美豆或将继续承压下跌。

国内方面,根据我的农产品网数据,截止1月14日,国内主要油厂压榨量188.9万吨,较前周大增42.7万吨,压榨量小幅高于预期,因多家油厂大豆陆续到厂,开机有所恢复,预计下周压榨214.3万吨。随着国内压榨量升至高位,国内豆粕紧张程度将有所缓解,预计期价将跟随美豆震荡走弱。

(1)大豆产区天气;

(2)原油价格波动;

(3)新冠疫情在全球的情况。

举报电话: 13816368049