作者:中期研究院 农产品研究团队

时间:2021年12月31日

要点:

近两年的油脂期货行情波澜壮阔,上涨依旧美如斯。能源价格稳步走高,生物柴油需求拉动,提振油脂期价溢价想象空间。新冠疫情散点出现、流动性宽松、核心国家及区域经济复苏预期、通胀直线走高,裹挟着全球粮油价格上涨。全球油脂供需偏紧,支撑近月油脂期货价格。菜油的低库存,供给扰动,阶段供给偏紧,小油品特性,助推菜油领涨油脂。棕榈油主产国减产、库存量处于同期低位、豆棕价差一度超过历史极值。展望2022年油脂期价,油脂近强远弱,油强粕弱,把握住确定机会。2022年有效回调短多介入。建议下游饲料、深加工企业逢低介入买入保值或者构建虚拟库存,压榨企业、贸易商、产业公司逢高库存进行卖出保值或者签订现货购销合同。菜油2205,菜油2209合约期价波动区间10000-14000元/吨。棕榈油2205,棕榈油2209合约期价波动区间7000-11000元/吨。豆油2205,豆油2209合约期价波动区间7000-11000元/吨。

一、2021年油脂期价大幅大涨

2021年豆油期货主力合约价格波动区间7430-10406元/吨,棕榈油期货主力合约价格波动区间6390-10106元/吨,2021年菜油期货主力合约价格波动区间9408-13063元/吨,豆油、棕榈油、菜油期价以上涨为主基调。第一季度,油脂是主要的上涨驱动是原油价格大涨,大豆油厂库存不足,马盘棕榈油产量预估下滑,出口强劲,生物柴油政策等多重利多因素影响。第二、三季度,马来西亚棕榈油出口数据较好,豆油棕榈油库存处于低位,全球油菜籽减产提振菜油价格,马来西亚棕榈油产量进入减产周期,能源价格上涨且特定地点出现短缺,全球油脂持续上涨,大豆油厂限电停工,供应偏紧。第四季度,高价抑制需求,大宗商品价格波动加剧,油脂油料供需数据偏差,美豆冲高回落,引发油脂期价震荡回调。

截止12月30日,豆油期货主力连续合约2021年上涨958元/吨即12.14%,棕榈油期货主力连续合约2021年上涨1532元/吨即22.08%,菜油期货主力连续合约2021年上涨2610元/吨即27.02%。

图1-1:豆油期货走势图

资料来源:博易云,中期研究院

图1-2:棕榈油期货走势图

资料来源:Wind,中期研究院

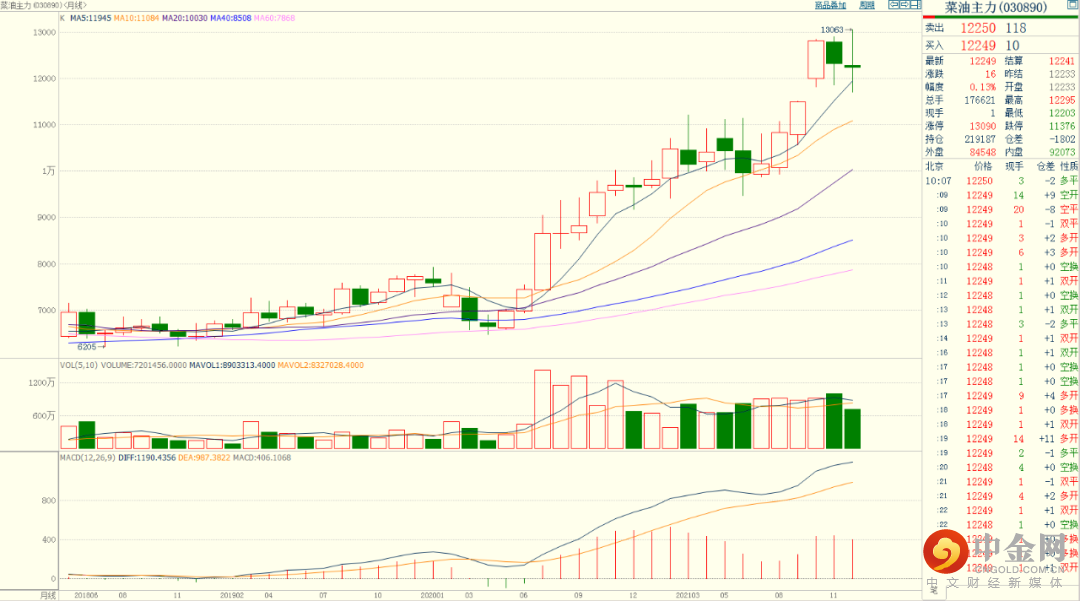

图1-3:菜油期货走势图

资料来源:Wind,中期研究院

二、基本面分析

(一)全球油脂供需偏紧预期稳步改善

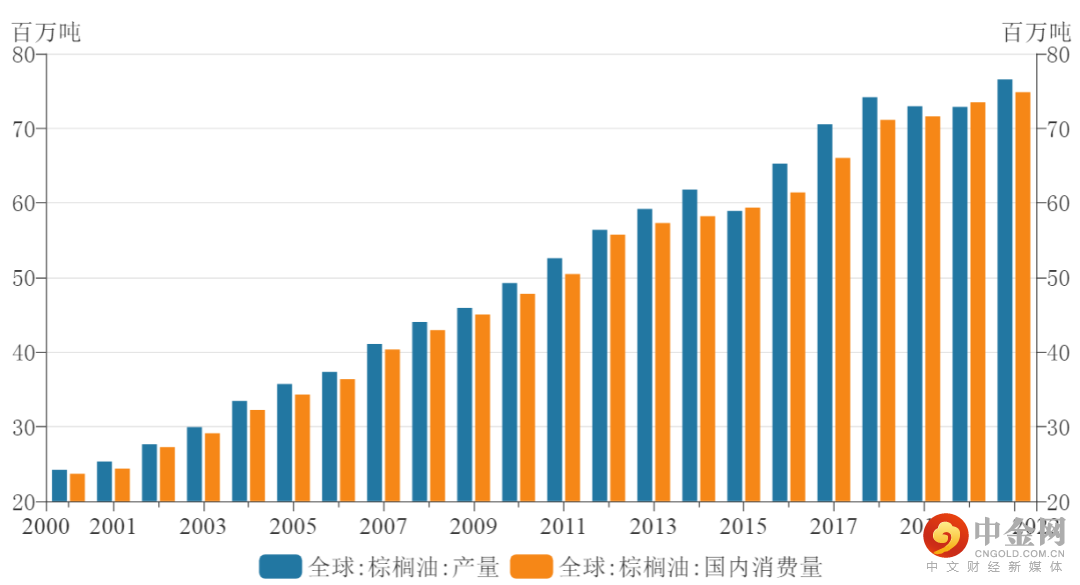

受新冠疫情疫情及天气影响,2021/22 年度全球油脂产量小幅下滑,2021/22 年度全球油籽与食用植物油库存消费比均下降。2021/22年度全球植物油紧张的格局有所缓解但未得到解决,良好的消费增幅带来的库销比走低至10.5%还将支撑油脂价格在高位区间波动。市场预期2021/22年度全球食用油产量增长。

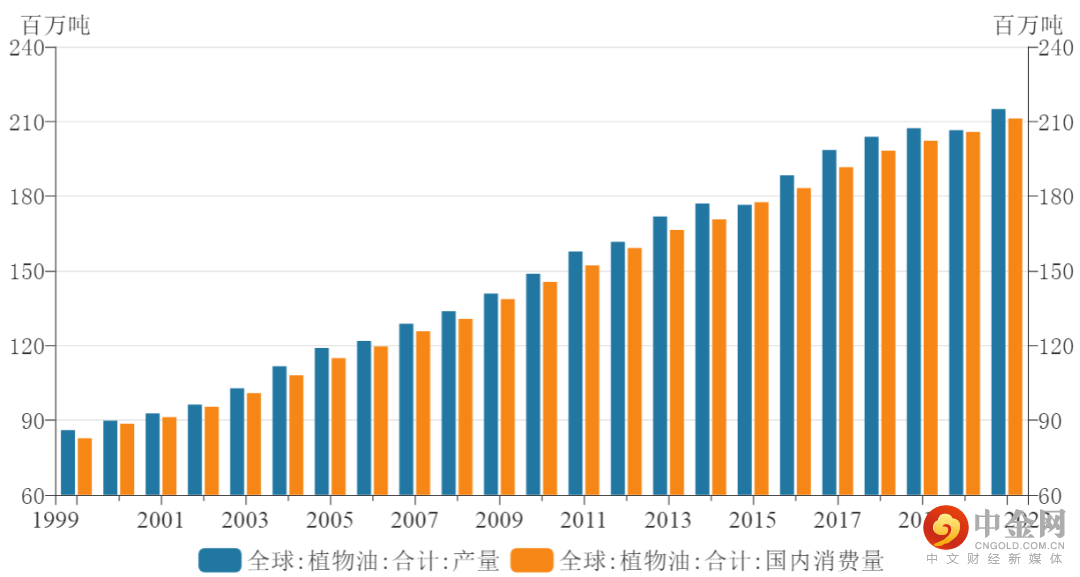

图2-1:全球植物油产量、消费量

资料来源:USDA,中期研究院

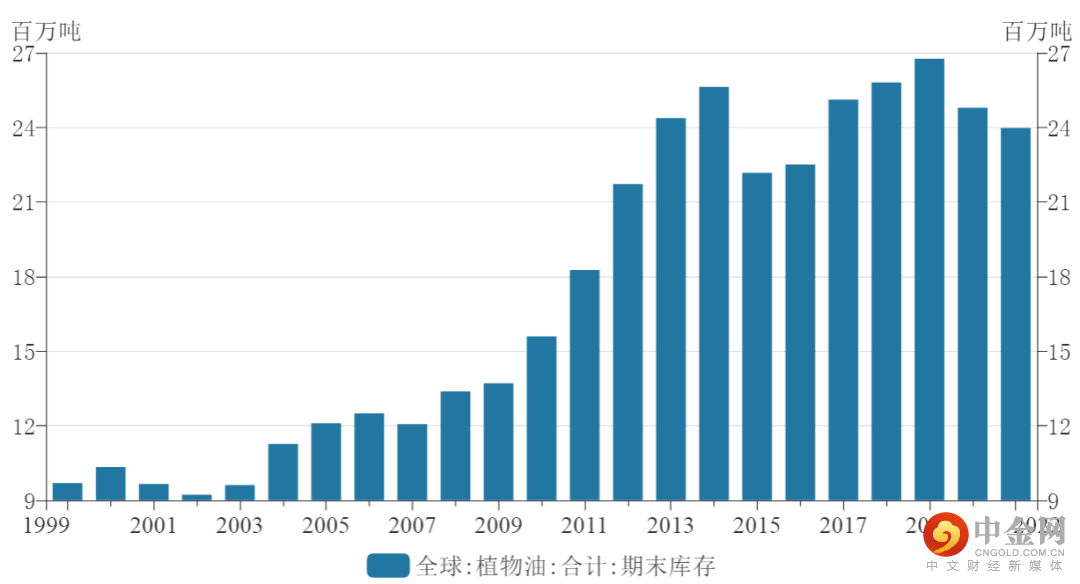

全球食用植物油库存呈现下降趋势。2020/21年度为2503万吨,2021/22年度2401万吨。

图2-2:全球植物油库存

资料来源:USDA,中期研究院

2020/21年度食用植物油产量下滑(棕榈油),需求持续增加,推动2019年以来油脂价格上涨。分油脂品种来看,2021/22年度全球食用植物油产量增加,同比增长821万吨,其中,棕榈油、葵花籽油和豆油增量最大。

图2-3:全球主要食用植物油产量

资料来源:国家粮油信息中心,中期研究院

美国农业部12月月度供需数据显示,中国豆油产量1667万吨,美国产量1135万吨,巴西产量900万吨,阿根廷产量790万吨,中、美两国豆油产量这几年稳步提升,而巴阿产量则基本维持在800-900万吨一线窄幅波动。

美国农业部12月月度供需数据显示,中国豆油消费量1781万吨,美国消费量1058万吨,巴西消费量796万吨,印度消费量493万吨,欧盟消费量251万吨。消费前五国除印度外消费量进几年都是稳步提升,对国际豆油价格形成支撑。

图2-4:世界豆油供需

资料来源:USDA,中期研究院

(二)中国油脂供需偏紧预期边际改善

2021年12月,农业农村部,中国农产品供需形势分析预测,2021/22 年度中国食用植物油产量2966万吨,较上月预测值调增9万吨。其中,受油菜籽价格保持相对高位以及南方地区积极开发利用冬闲田影响,2021年中国冬油菜种植面积预计比上年增加500万亩,菜籽油产量调增至616万吨。受国产大豆产量及压榨消费量调减影响,豆油产量略有减少。近期,中国冬油菜主要产区光温条件良好,墒情适宜,气象条件利于油菜移栽成活。

图2-5:中国食用植物油供需平衡表

资料来源:农业农村部,中期研究院

图2-6:国内食用植物油消费增速

资料来源:国家粮油信息中心,中期研究院

我国油脂市场供应产生一定的错配,导致现货价格持续大幅升水于期货价格。而菜豆价差、豆棕价差持续扩大,油粕比进入高位,全球豆油处于供需紧平衡状态,国内油脂供应同比减少,消费量增加导致库存全年低位运行使得豆油价格有所支撑。

国内新冠肺炎疫情得到有效控制,油脂消费基本恢复至往年水平。2020/21年度在饲料用油增加以及收储等作用下,油脂消费好于市场预期。鉴于不确定扰动因素存在,市场对于2021/22年度我国食用植物油消费增长预期较差,且特定时期会出现消费增速放缓。

图2-7:我国油脂进口量

资料来源:国家粮油信息中心,中期研究院

近几年我国油脂进口量维持高位。棕榈油进口仍是占据绝对主要地位,小品种油(葵花籽油、花生油等)进口明显增加。

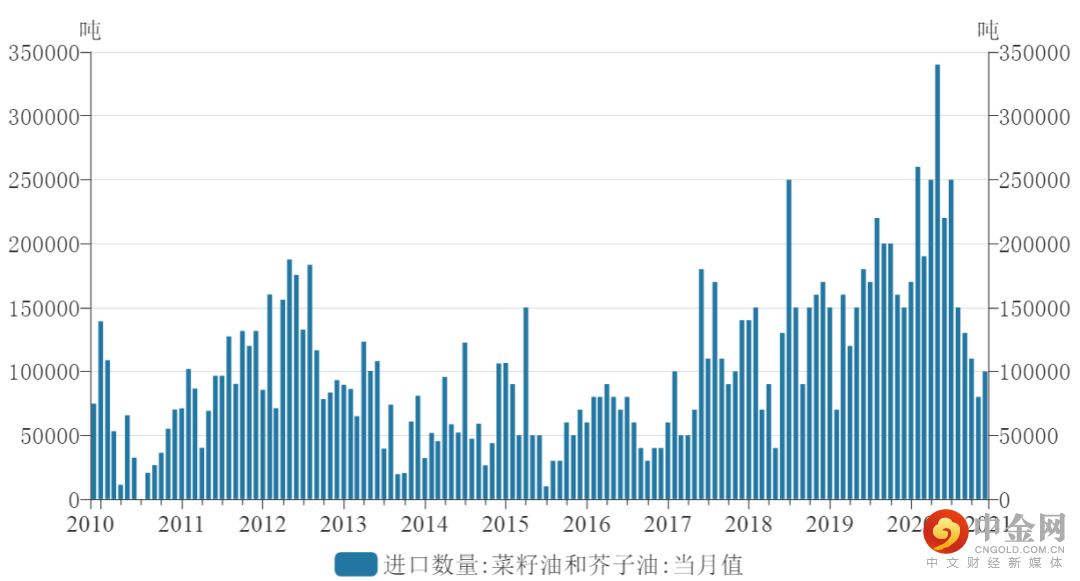

进口菜油是满足消费需求的主要途径,2021年菜油进口量预计将再创新高。菜油进口量维持高位,主要由于菜籽进口减少,国产菜油库存较低,高价吸引进口。展望2022年,高价对需求产生抑制,若菜油需求减少,抑制菜油价格上涨幅度和空间。

图2-8:菜籽油和芥子油进口数量

资料来源:海关总署,wind,中期研究院

图2-9:菜籽油进口量

资料来源:国家粮油信息中心,中期研究院

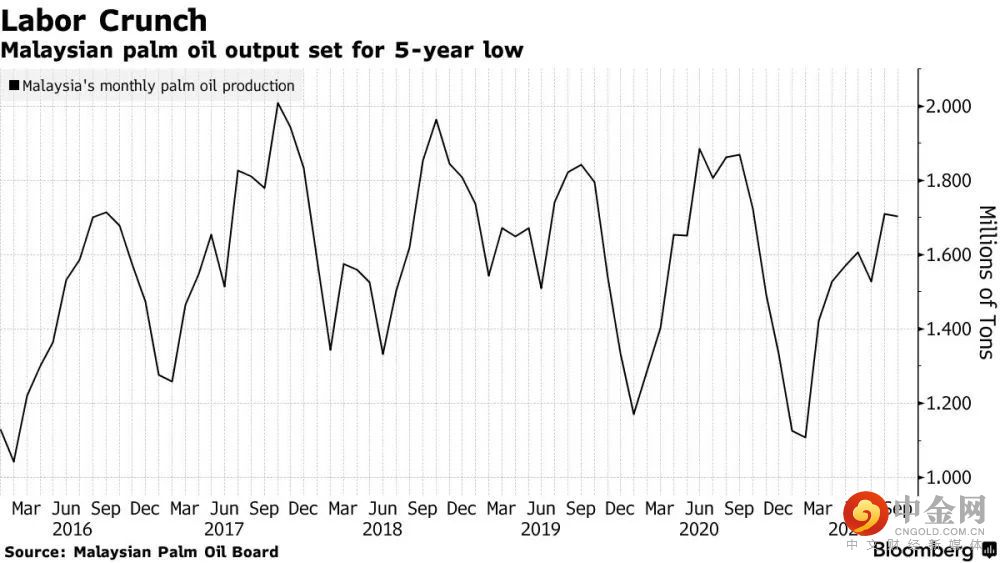

(三)劳动力缺失困扰马来西亚棕榈油增产

图2-10:马来西亚劳动力短缺

资料来源:MPOB,中期研究院

图2-11:世界棕榈油产量、消费量

资料来源:USDA,中期研究院

由于劳动力短缺问题、历史干旱和今年以来光照较少,马来西亚棕榈油产量较2020年明显下降。2021年1-11月份马来西亚棕榈油产量在1665.41万吨,较去年同期下降115.29万吨。当前马来西亚棕榈油进入减产周期,棕榈油供应偏紧格局延续,棕榈油价格下方支撑存在。

全球第二大棕榈油生产国马来西亚今年的棕榈油产量或将创下五年来最低水平,因该国种植者正努力应对有史以来最严重的劳动力短缺问题,而且低产量可能会持续到明年3月。马来西亚棕榈油协会(Malaysian Palm Oil Association)首席执行官Nageeb Wahab表示,该国今年的棕榈油产量可能会降至1800万吨以下,这意味着较去年下降至少6%,并创下自2016年以来的最低年产量。“甚至在病毒大流行爆发之前,我们就已经缺乏工人——主要是收割工人——但情况从未如此糟糕,”Nageeb表示。“短缺情况正逐月恶化。这是历史性的工人短缺,并正在导致多年未见的产量缺口。”这一情况可能至少要持续到明年初,因为当地种植园可能要到明年年中才能接收到新工人。不过,这一预测很大程度上取决于奥密克戎疫情。随着奥密克戎的大规模爆发,可能会导致出现新的封锁和旅行限制,阻止新工人进入种植园。

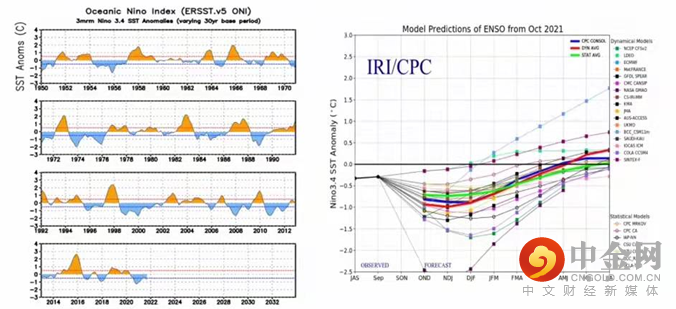

(四)拉尼娜引发减产预期

图2-12:2021年连续第二年发生拉尼娜

资料来源:USDA,中期研究院

回顾历史近8次拉尼娜现象,从2000年以后,拉尼娜对于美豆单产的影响逐渐减弱,虽然原因尚不十分确定,但很大程度上可以归因为种植水平的改善和品种的改良。巴西大豆的单产与拉尼娜并无必然关系,影响也十分难以界定。比较确定的是,阿根廷大豆大概率会受到拉尼娜的影响,出现减产,也因此带来了比较大的行情,但拉尼娜的强弱和减产的幅度并没有明确的线性相关性。在出现拉尼娜的年份,南美大豆单产大概率会同比下滑。从近20年出现拉尼娜的年份来看,阿根廷产量受到的冲击更明显,产量绝对量下滑900万-1780万吨。拉尼娜往往给赤道低纬度的东南亚地区带来更多降雨,是有利于油棕树产量增加的,不过若降雨过多,则会导致种植园采摘与运输的困难,从而导致当期棕榈油产量的下降。

(五)原油价格走高,生物柴油需求拉动

图2-13:美原油期货走势图

资料来源:博易云,中期研究院

目前,美原油价格已经接近长周期价格的高位,伴随着原油价格的走高,对于生物柴油消费拉动作用增加。

生物柴油的相关政策,可以根据各个重要国家来看,印尼B30;马来西亚B20;巴西B12;美国绿色能源革命。具体详细的相关政策参见相关的专题报告。

2021年重要生物柴油事件还包括,1、巴西B13计划正式实施。2021年3月起已经开始实施的B13计划将给巴西带来70万吨的生柴产量增量,接近50万吨的豆油消费增量,巴西因而在近期变成油脂净进口国。2、欧盟采购使阿根廷豆油生物柴油消费恢复。2021年三季度以来,阿根廷因生柴计划下调至B5后国内消费依然低迷,但欧盟重返阿根廷采购SME令豆油生柴消费恢复。3、国外豆油生柴掺混标准意外下调。美国EPA(美国环保署)对生物柴油掺混标准的下调,2022年BBD计划标准量较2021年增长100万吨,对美豆油工业消费提振大约50万吨(50%添加比例计算),但目前USDA预估21-22年度美豆油工业消费增长80-100万吨,因此usda后期不排除在生柴消费不及预期的情况下对该项数据进行下调;11月29日晚间,巴西国家能源政策委员会(CNPE)发布公告,将2022年柴油中的生物柴油掺混率定在10%。巴西在2019年12月24日推出RenovaBIO项目,根据项目规划,巴西每年3月1日将生物柴油掺混率上调1%,到2023年3月份时提高到15%,但2022年意外下调,或将导致豆油需求有所减少。

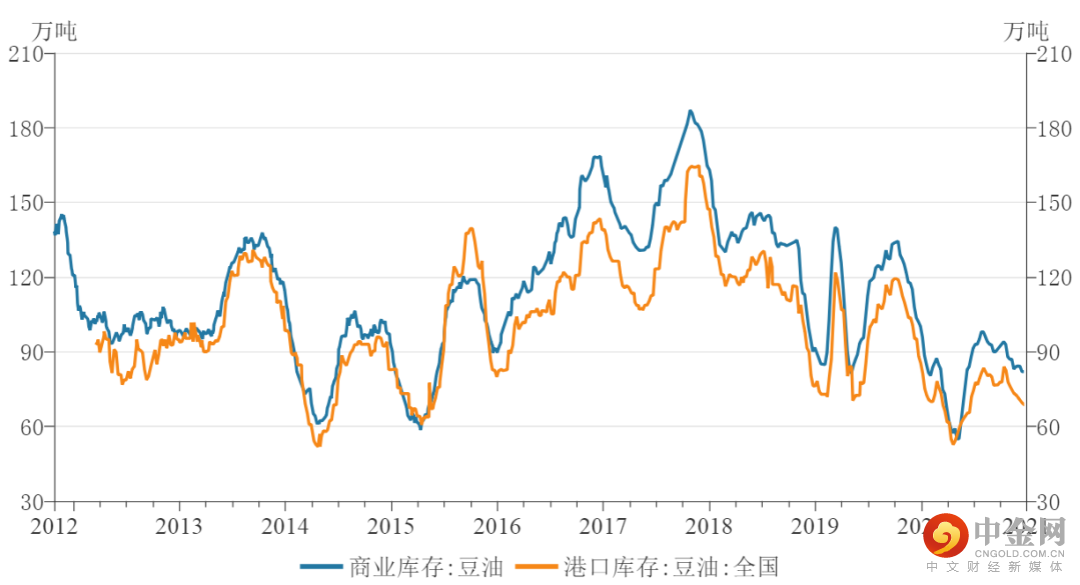

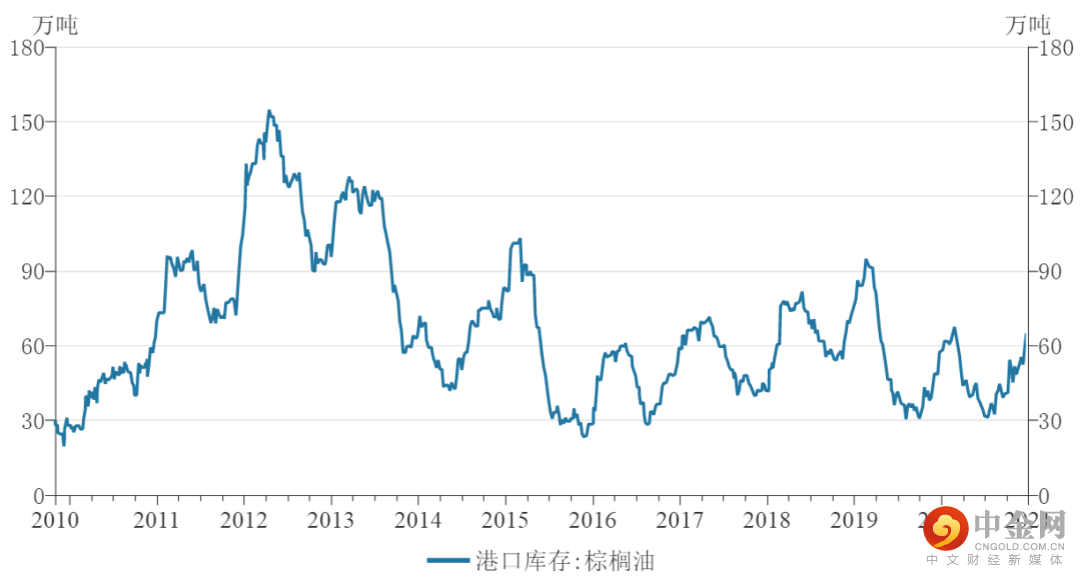

(六)国内油脂库存处于长周期低位

目前国内豆油、棕榈油库存量处于相对低位。豆油库存偏低仍对豆油价格构成支撑,同时天气转冷令豆油对棕榈油替代消费有所显现,豆棕价差历史低位。豆油的抗跌性远好于棕榈油。

图2-14:豆油库存

资料来源:WIND,中期研究院

图2-15:棕榈油港口库存

资料来源:WIND,中期研究院

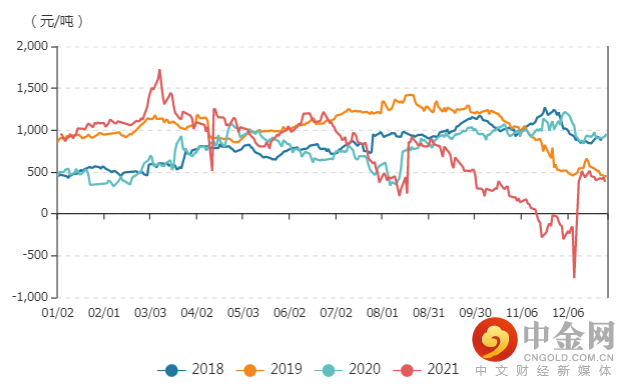

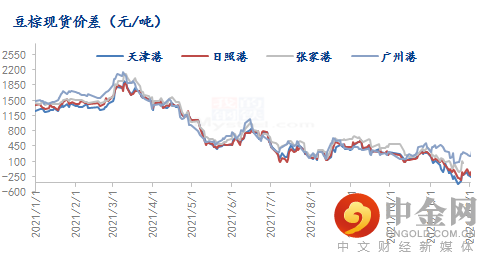

(七)豆棕价差创历史极值

国内豆棕价差一度超过历史极值。DCE豆油与DCE棕榈油价差也超过历史极值。供需因素主导豆油、棕榈油走势产生分化。以天津港现货价差为例,本年度豆棕现货价差出现在11月19日跌至-420元/吨。

图2-16:DCE豆油与DCE棕榈油价差

资料来源:WIND,中期研究院

图2-17:豆棕现货价差

资料来源:我的农产品网,中期研究院

(八)不可抗力扰动

不可抗力因素影响油厂开工率和油脂供给。2021年我国疫情虽总体可控,但时有零星爆发,导致沿海油厂部分时候存在缺豆情况。9月中旬后限电限产的现象由工业企业蔓延至油厂,供应紧张情绪继续加重,9月下旬直至10月中旬华东、华南以及华北部分地区均出现限电导致开机率下降的情况,影响油厂开工率和油脂供给。

举报电话: 13816368049