currentVersion

111

222170009FF

htfutureswx

海通期货——衍生品财富管理专家

摘要总结

钢材:四季度以来,房屋施工及竣工面积受北方地区降温以及多地疫情再度反复的背景下逐步走弱,水泥、混凝土产能利用率仍处弱势,存量施工面积边际下滑,施工增速短期难逃低位,施工链条仍存边际走弱压力。但考虑到融资对新开工的领先型,预计新开工面积增速有望在今年二季度末现企稳迹象。随着房地产周期性走弱格局的延续,建材需求仍存走弱压力。

焦炭:目前钢厂仍有进一步限产预期,且房地产市场下滑可能影响钢厂生产积极性,后期焦炭需求可能进一步下滑,若环保限产力度下降,焦炭价格可能自高位调整。

焦炭:12月份焦炭降幅超过了生铁,加上除中国外其他国家生铁总产量有所增长,因此1月份焦炭需求良好,目前焦企已经提出了第四轮涨价要求。今年房地产市场仍有可能延续下滑趋势,可能影响钢厂生产积极性,后期焦炭需求可能进一步下滑,若山西地区环保限产力度下降,焦炭价格可能有所调整。

玻璃:四季度我国河南、浙江、陕西、天津等地区疫情有所反复,使得玻璃销售运输出现了一定问题,需求有所下滑。今年1月份中上旬一、二线城市二手房成交有所复苏,年初银行放贷时间也有明显缩短。受疫情影响从新开工到竣工的周期大约延长至3年左右,鉴于2019年上半年新开工处于数年高峰,预计今年春季竣工面积有望上升,玻璃或迎来需求高峰。

铜:有色金属需求均面临季节性走弱,但目前国内政策环境缓和,市场对开春后终端表现预期偏乐观。铜矿端存在宽松预期,精铜产量环比明显增加,从炼厂计划看预计1月仍维持高位,而下游需求步入传统淡季,线缆等企业已开始逐步放假,现货支撑减弱,库存小幅增加但仍低位。全球库存低位和国内宽松政策预期支撑铜价,短期铜价或将在淡季累库和低库存之间寻求平衡,高位震荡为主,中期美联储流动性收紧压制仍在。

铝:欧洲能源干扰暂未结束,但国内供需边际转弱。供应端复产范围扩大,产量小幅回升,需求方面型材开工持续下行,节前消费传统淡季逐渐显现,库存拐点将至。供需边际转弱下市场情绪谨慎,需注意节前避险需求引发回落风险。

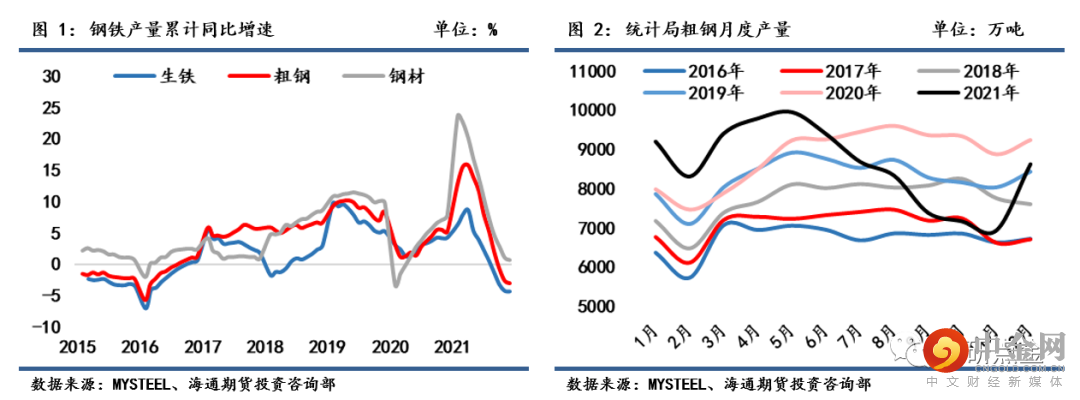

房地产对相关期货品种影响:去年12月份统计局局长再次提出房地产是我国支柱产业。房地产和上下游钢铁、建材、工程机械、基础化工、银行、有色、建筑、汽车、家电、家具、物业等等行业都密切相关,2020年8月份提出“三条红线”以来,中国恒大为首的民营房地产企业面临了非常大的债务压力,今年市场预期稳增长政策可能加码,在弱现实强预期背景下与房地产密切相关的螺纹钢、热轧卷板、焦炭、玻璃、铜、铝、PVC等品种走了阶段性上涨行情,在春节后预期主导的行情或将回归现实,各品种的走势可能会明显分化。钢材:1、钢铁生产全年受限力度空前国家统计局数据显示,2021年我国粗钢产量10.33亿吨,同比下降3%,钢材产量13.37亿吨,同比增加0.6%;12月粗钢日均产量278.03万吨,同比减少6.8%,钢材日均产量366.29万吨,同比减少5.2%,在全年粗钢产量压减工作以及能耗双控的深入指引下,我国产量平控工作成效良好,12月钢企复产迹象陆续显现。分省份来看,前11个月河北省、江苏省、山东省、辽宁省、山西省5省粗钢产量合计约5.14亿吨,约占全国总产量的54.4%,其中,仅山西、湖北和广西未能完成粗钢平控任务,山东、河南、广东同比去年降幅均可达到3-4%,河北省粗钢产量同比去年下降近11个百分点。

2、房地产前端表现依然堪忧

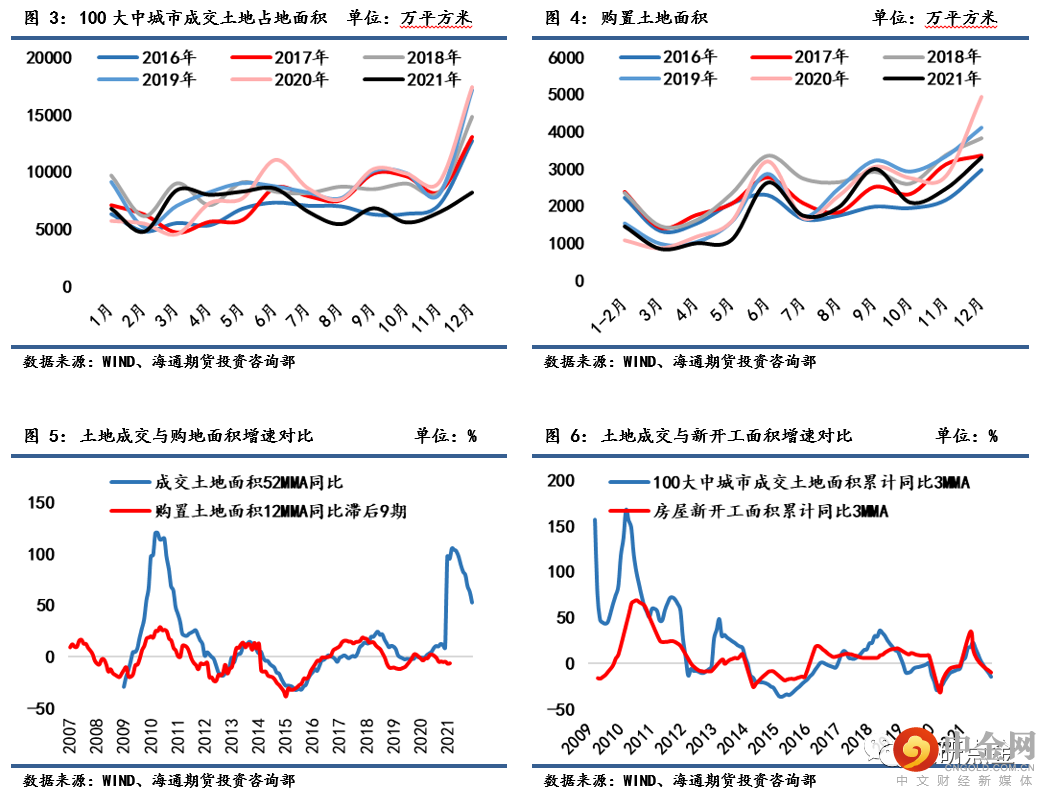

据国家统计局数据,2021年房地产开发投资累计同比增长4.4%,较1-11月增速放缓1.6个百分点;购置土地面积累计同比下降15.5%,较1-11月降幅扩大4.3个百分点;房屋新开工面积累计同比下降11.4%,较1-11月继续下滑2.3个百分点。

2021年土地市场持续降温,土地购置、成交等指标均维持在同期低位运行,从季节性规律来看,11月下旬到12月通常是土地供应和成交的旺季,但12月份100大中城市供应土地面积环比大幅回落保持低位,成交土地面积同样延续低位,土地市场整体依然难言乐观;但土地挂牌均价自高位连续回落,叠加显示经济屡次从信贷端释放放松信号,土地市场情绪环比略有好转,但尚不足以使得供应成交产生根本性改变,开发商拿地态度整体依然偏谨慎。因此,在国家对房地产市场持续调控的背景下,投资、土地购置及新开工方面火热度仍有欠缺,购置土地面积和新开工面积增速反应的房地产前端数据前景依然堪忧。

3、房地产中后端延续筑顶阶段

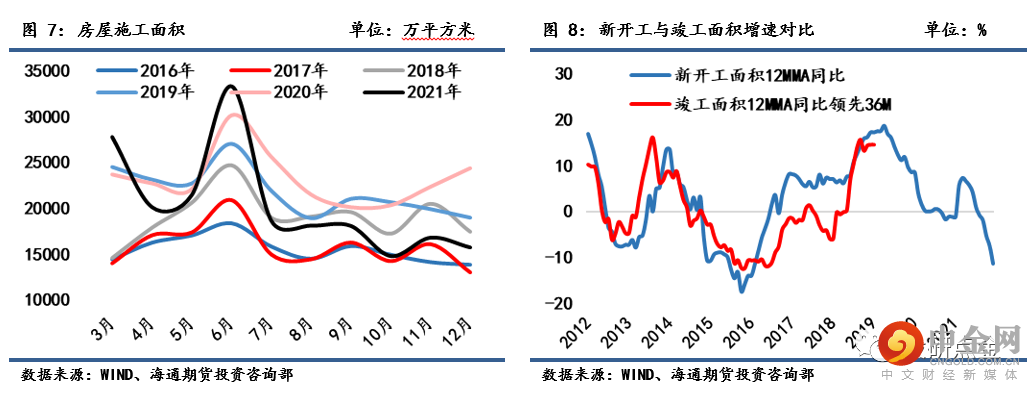

据国家统计局数据,2021年房屋施工面积累计同比增长5.2%,较1-11月增速放缓1.1个百分点;房屋竣工面积累计同比增长11.2%,较1-11月增速缩小5个百分点;商品房销售面积累计同比增长1.9%,较1-11月增速放缓2.9个百分点;2021年末商品房待售面积5.1亿平方米,环比增长1.71%,同比增长2.4%。

四季度以来,房屋施工及竣工面积受北方地区降温以及多地疫情再度反复的背景下逐步走弱,水泥、混凝土产能利用率仍处弱势,存量施工面积边际下滑,施工增速短期难逃低位,施工链条仍存边际走弱压力。但考虑到融资对新开工的领先型,预计新开工面积增速有望在今年二季度末现企稳迹象。从房地产竣工于新开工的周期性关系来看,竣工链条仍将延续筑顶阶段,随着房地产周期性走弱格局的延续,建材需求仍存走弱压力。

2021年12月中央经济工作会议对于明年整体的宏观环境要求是着力稳定宏观经济大盘、保持社会大局稳定,因此要求明年经济工作要稳字当头、稳中求进,各地区各部门要担负起稳定宏观经济的责任,各方面要积极推出有利于经济稳定的政策,政策发力适当靠前;并重申房地产定位是用来住的,不是用来炒的,要加快发展长租房市场,推进保障性住房建设,因此2021年在经历了房地产行业的深度调控后,2022年房地产行业或面临住房类型的切换,从土地取得方式、建设方式以及定价方式等方面来看,政府掌控权将会加大,在稳增长的定调之下,房地产总体政策环境将有所回暖。在地产调控政策纠偏背景下,后期房地产边际修复的关键指标仍将在于销售的改善,需关注今年相关政策落地情况,关注销售对房地产行业资金面的缓解程度。

焦炭:

4、供给端支撑焦炭价格走强

2021年1-12月我国生铁产量86857万吨,同比下降4.3%;1-12月份焦炭产量46446万吨,同比下降2.2%,12月份生铁产量7210万吨,同比下降5.4%。而12月份焦炭产量3600万吨,同比下降10.7%。焦炭降幅超过了生铁,加上除中国外其他国家生铁总产量有所增长,因此1月份焦炭需求良好,目前焦企已经提出了第四轮涨价要求。

每年年末焦化产能淘汰都处于高峰期,前期独立焦化企业利润并不高,因此产量有所下滑。今年房地产市场仍有可能延续下滑趋势,可能影响钢厂生产积极性,后期焦炭需求可能进一步下滑,若山西地区环保限产力度下降,焦炭价格可能有所调整。

玻璃:

5、竣工面积有望上升,玻璃或迎来需求高峰

一般新房竣工前1-5个月需要完成玻璃外墙安装,考虑到这块需求在平板玻璃总需求中的占比非常高,正确预测未来几个月的竣工面积非常关键。

根据最新的统计局数据,2021年1-12月份,房屋竣工面积同比增长11.2%。四季度我国河南、浙江、陕西、天津等地区疫情有所反复,使得玻璃销售运输出现了一定问题,需求有所下滑。

去年8月份以来我国商品住宅成交面积出现了一定程度下滑,二手房成交下降后存量翻新用玻璃需求将有所下降。今年1月份中上旬一、二线城市二手房成交有所复苏,年初银行放贷时间也有明显缩短。受疫情影响从新开工到竣工的周期大约延长至3年左右,鉴于2019年上半年新开工处于数年高峰,预计今年春季竣工面积有望上升,玻璃或迎来需求高峰。

6、未来玻璃价格有阶段性上涨预期2021年9月份以来玻璃需求有所下滑,主要受恒大债务事件影响,但是玻璃产量也有所增长,1-12月份玻璃产量增速为8.4%,年末库存大幅上升,表现四季度出现了阶段性供大于求。今年1-12月份施工面积略高于去年水平,庞大的施工总量可以保证今明两年竣工量,今年中上旬玻璃期货大幅上涨,已经提前开始反应春节后的预期,后期玻璃现货价格也有望迎来阶段性上涨。

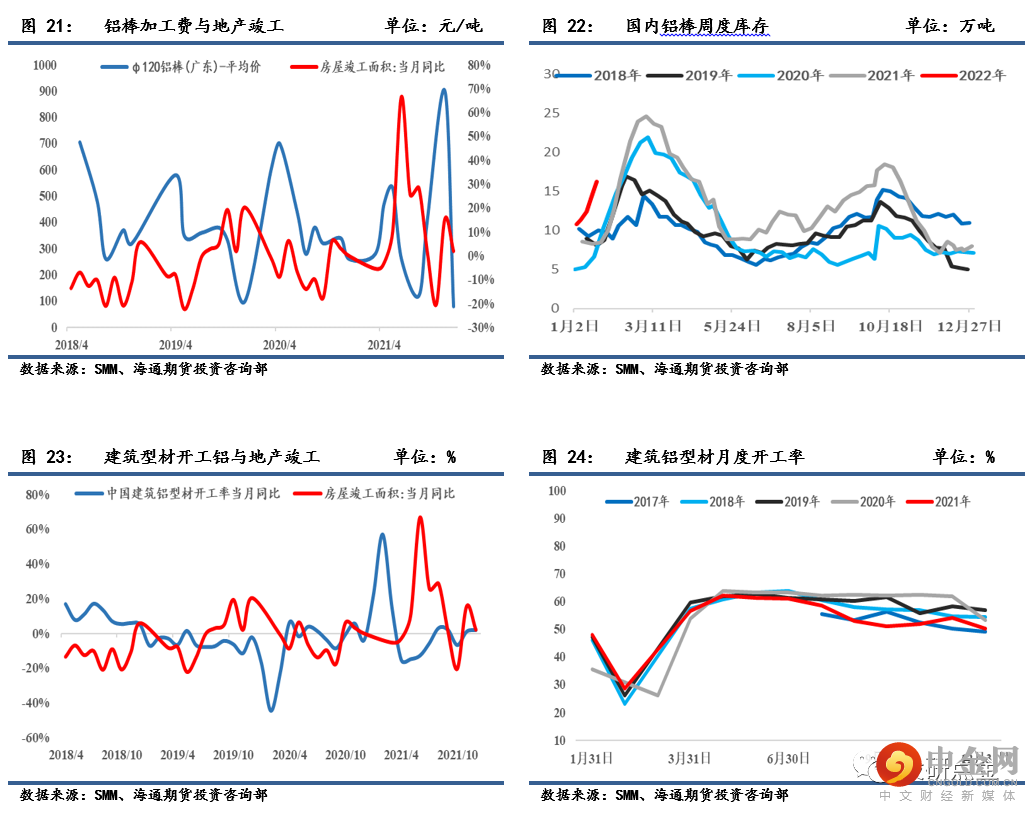

7、铜材产量和开工均有回落

有色金属铜、铝主要用于地产行业后端需求,铜直接建筑用占消费8%,主要集中在竣工端,如装备线缆、动力连接线和家电等方面;铝应用到地产主要是建筑型材,包括铝合金门、窗、幕墙型材,房地产占电解铝终端需求比重32%左右。从12月地产数据看,竣工面积当月同比增速回落至1.91%,新屋开工和施工当月同比增速也出现大幅下滑,在销售和拿地未改善的情况下,后续新开工或仍将维持负值,从新开工对竣工的领先性看,今年之后竣工对于铜、铝消费提振将较为有限。

从铜材产量上看,12月铜材产量为193.18万吨,环比下降0.27%,1-12月累计产量2134.17万吨,同比上升 4.53%,12月铜材企业整体开工率74.88%,环比下降0.2个百分点。具体看,电解铜杆行业受房地产行业不景气的影响,同时进入季节性淡季,随着天气转冷地产工程等行业逐步停工,下游电力端对铜杆的需求持续不旺,叠加精废价差扩大等因素影响,开工率较上月走弱1%至71.9%。而铜管产量受下游家电企业进入生产旺季影响有所回升。总体看,12月外需因海外疫情和海运高位等因素较前期走弱,国内尽管国家略微放松了对房地产行业的管控,但年末房企资金仍非常紧张,产业链上中下游均需回笼资金令需求下降。

8、铝型材订单淡季表现不佳

从12月中下旬开始,铝棒市场需求逐步转淡,铝棒持续三周累库,同时铝棒加工费也回落至低位。从铝型材看,12月铝型材企业开工率50.54%,环比下降3.64%,同比下降5.18%,其中建筑型材企业开工率50.34%,环比降3.79%,较去年同期降2.79%。型材开工整体下降,主因北方多数地区大雪天气持续,基建项目基本停滞,建筑型材企业需求动力不足订单量减少,且近期由于采暖季叠加冬奥会的环保影响,北方部分铝型材企业陆续减产停产。临近春节多数型材已经出具放假函件,预计1月型材企业开工率仍将回落。

PVC:

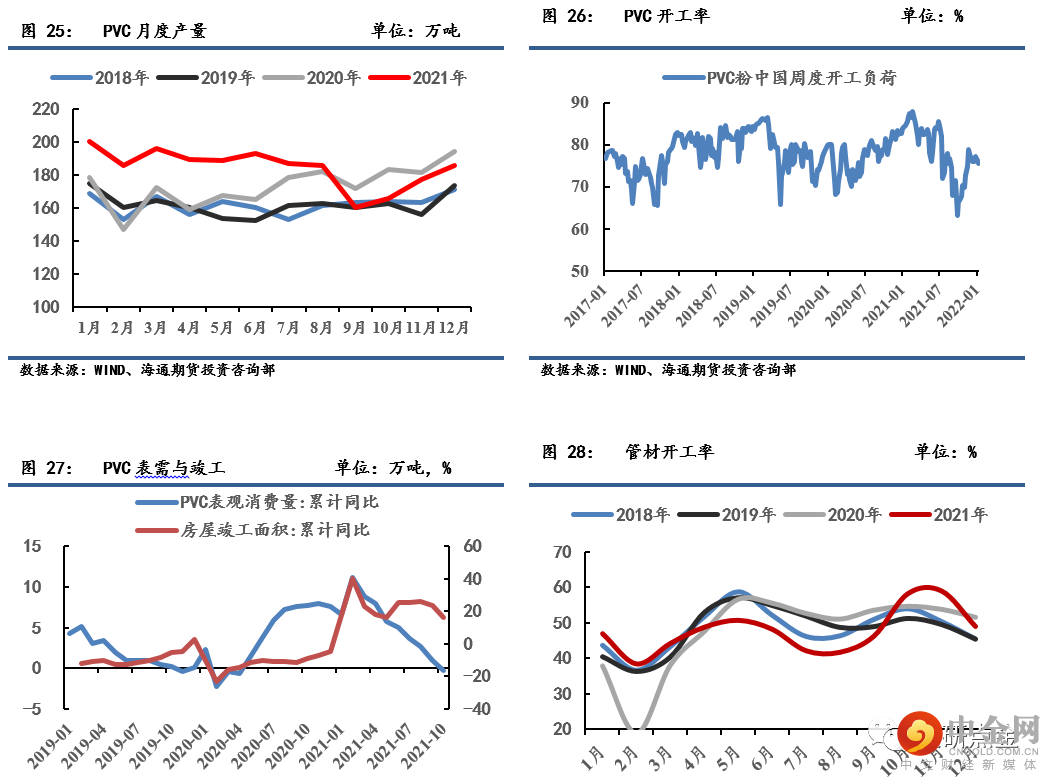

9、供需双弱,PVC反弹空间受限

PVC期货在8200-8600区间震荡。原料电石价格稳定,供需依然偏紧,价格下调预期不大。供给端,生产装置运行平稳,开工率窄幅波动,后续检修有限,开工率有回升预期,预计产量小幅增加。库存方面,华东、华南社库加速回升。需求端,下游市场采购情绪不高,成交以刚需为主,临近年末制品厂需求清淡,需求端预期走弱,下游管材开工率持续走低。PVC属于房地产后周期商品,终端需求与房地产挂钩。PVC表观消费量与竣工相关性较高,落后于新开工。整体来看,当前PVC供需未出现明显改善,整体维持区间震荡走势。若春季竣工面积企稳上升,PVC需求端将有望改善,刺激PVC价格反弹。

举报电话: 13816368049