一、市场概述

昨日,沪深两市低开,经历短期震荡后,走势大幅分化;以中字头、大金融为代表的低估值蓝筹托盘,大基建、煤炭、地产、金融、白酒板块大涨;各大赛道股以及热门题材则集体下挫,宁德时代跌超3%,新冠检测出现跌停潮,前期多次涨停的九安医疗早盘打下88.88元高点后快速下落。元宇宙、抗议题材全线杀跌,数字经济整体亦冲高回落。

上证指数涨0.80%,收于3541.67点;深证成指涨0.19%,报14364.57点。

数据来源:Wind

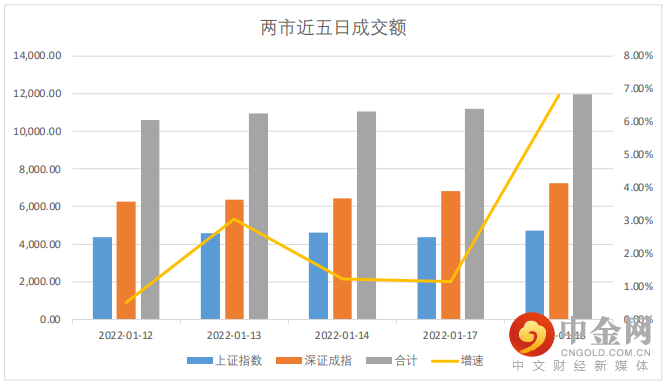

成交额方面,自1月17日央行调降MLF利息后,资金价格明显下降,流动性有所改善,成交额也在当日有所上涨。两市总成交额达11,959.19亿元,比上一个交易日增6.81%;其中,沪市成交额达4,708.32亿元;深市成交额达7,250.87亿元。

数据来源:Wind

成交额有明显增加,指数表现并未有明显改善,原因在于春节前市场的做多意愿并不算强烈,目前量能维持在万亿左右区间不足以支撑多个板块同时上涨。政策上虽然在去年12月降准没过多久后立刻降息,其主要原因意在对逆周期的货币调控,保证货币充裕。我们在上周提到,一季度是存在一定的流动性缺口的,且市场对降息本身就有一定的预期。“稳”字当头仍然是市场的共识。

盘面上来看,昨日共有1346只个股收涨,53只涨停;3235只个股收跌,64只个股跌停,盘面上呈涨少跌多态势。

资金流向方面,北向资金当日净买入23.35亿元,连续3日净买入;其中贵州茅台、招商银行分获6.11亿元、6.13亿元净买入;中国中免、五粮液净流出额排名靠前,分别遭净卖出3.65亿元、2.26亿元。主力资金流向方面,计算机净流入额连续两日位列第一位,当日主力净流入达89.79亿元;建筑装饰、银行、公用事业分获38.79亿元、32.82亿元、23.92亿元净流入;医药生物、农林牧渔净流出额较大。

数据来源:Wind

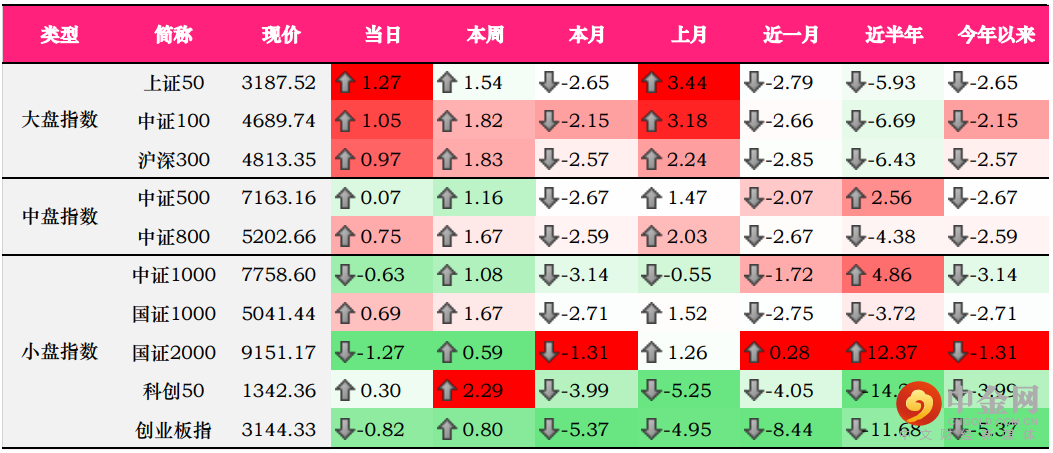

大、中、小盘指数方面,大盘指数表现均好于中、小盘指数;其中,上证50涨1.27%,报3187.52点;中证100涨1.05%,报4689.75点。创业板指则没能持续强势表现,当日下跌0.82%,收于3144.33点。

近期,市场高低切换频繁,结构化行情明显。投资者情绪面上稳定性较差,对高估值的敏感度较高,应尽量回避估值过高的热门板块。而随着政策的提前发力,2022年专项债券额度也已经提前下达地方。建筑建材、建材装饰、钢材等基建产业链的需求或有所回暖。制造业也面临产业升级、设备改造也将对用钢需求有所增加。

估值方面,截至2022年1月18日,根据中信一级行业分类,钢铁、建筑、建材的市盈率分别为9.08倍、9.94倍、14.33倍,估值分位分别为14.45%、24.15%、18.89%,均处在历史极低估值水平。此轮政策提前发力或给予行业一次估值修复的机会。

二、风格概述

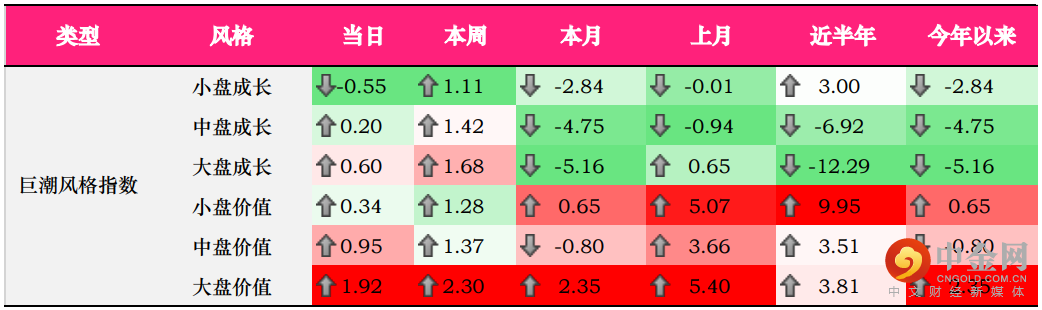

风格概述包括对巨潮风格指数、中信风格指数以及申万风格指数的监控,可以有效的让投资者了解市场哪些风格表现较好,对风格轮动有一定的把握。

数据来源:Wind

巨潮风格方面,上一日表现较好的成长风格涨幅收窄,其中小盘成长下跌0.55%;而当日涨幅最明显的是大盘价值风格,日内涨幅达1.92%。从昨日的涨跌幅判断,价值风格有望重回主导地位。

数据来源:Wind

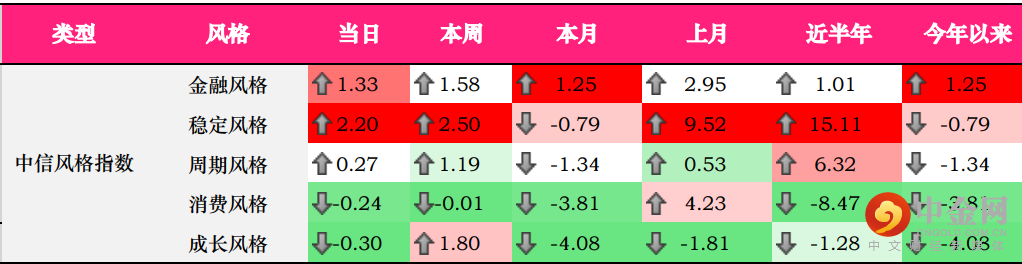

中信风格方面,稳定、金融风格重拾上个月的强势表现;其中稳定风格涨幅达2.20%;而成长风格则出现回调,当日跌0.30%。

数据来源:Wind

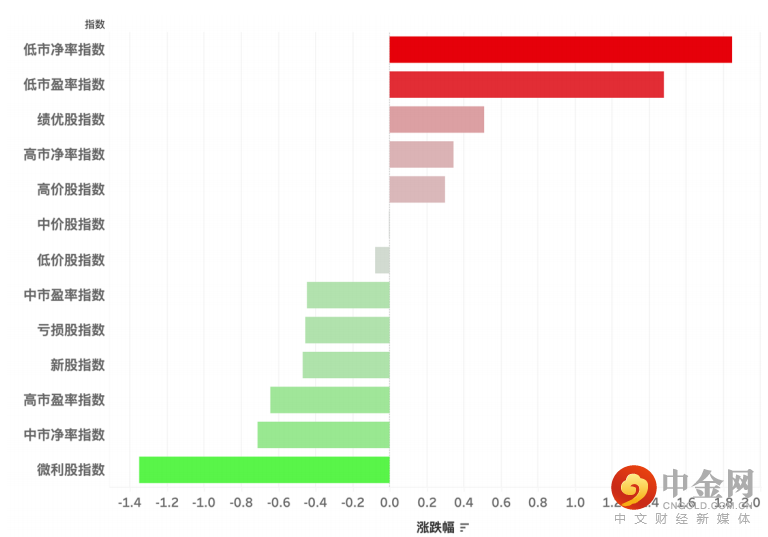

申万风格指数方面,低市盈率、低市净率风格表现较优;微利股、中市净率高市盈率下跌明显。

从各风格表现不难看出,结构化行情依旧延续。以低市盈率、低市净率为代表的价格“便宜”的价值股从结果上看涨幅明显;而风险偏好较高的微利股、高市盈率的成长风格则出现下跌。

三、行业概述

数据来源:Wind

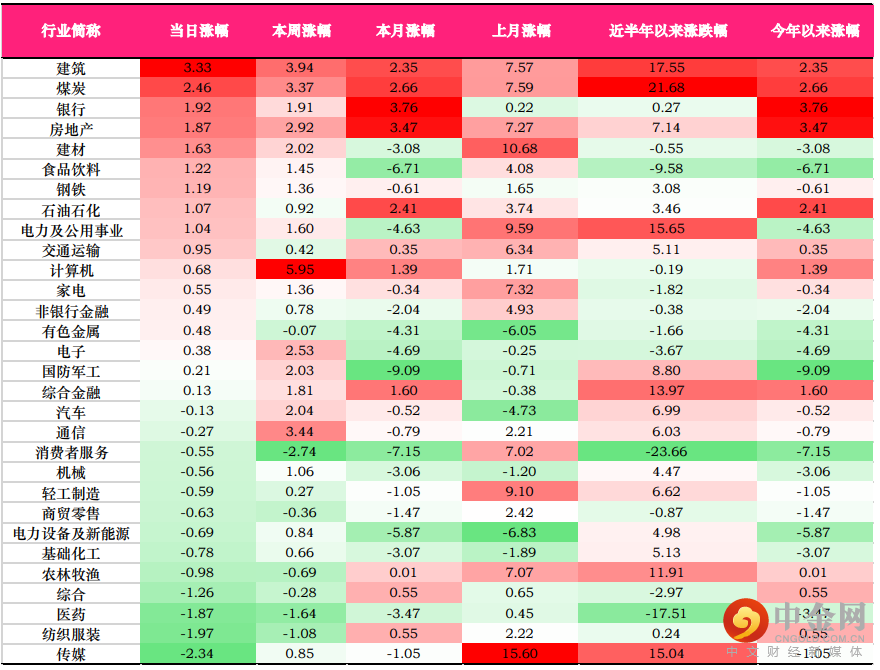

昨日,涨幅前三的中信一级行业为:建筑(3.33%)、煤炭(2.46%)、银行(1.92%);跌幅前三的行业为传媒(2.34%)、纺织服装(1.97%)、医药(1.87%)。

建筑行业当日领涨市场,其中建筑施工涨3.77%、建筑设计及服务涨2.59%。

1月17日,央行下调MLF利率。这次下调是自2020年4月之后的首次,距离2021年12月的降准也才仅仅过去一个月。从政策释放的信号不难看出,“稳增长”的压力犹存。

从12月的社融数据也不难看出,新增低于预期,一月的社融数据将因新增贷款出现较大增加而出现改善。但这次降息却较预期提前了些。往往是随着1月份各项经济数据出台再进行相应的货币政策调控。而这次政策加码的脚步较预期提前了不少。从而不难推断,经济下行压力较大。

从财政支出的角度来看,去年以来财政支出速度放缓,基建开工速度有所放缓。在房地产托而不举的背景下,增加财政支出,提前释放专项贷款、降息是改善经济需求的主要手段。此次降息对企业融资、发展的成本端有不小的改善,从而建筑、建材行业的需求端或有所增加。

从银行的角度来看,降息的直接受益方则是银行。MLF的调降直接影响了银行在成本端的压力。并且,MLF作为LPR的锚,直接导致本月LPR的利率同步下调10个基点。各项投资,包括房地产的需求或因降息的刺激有所改善。因此,银行的营业收入或有望高速增长。

四、行业周期涨跌幅

数据来源:Wind

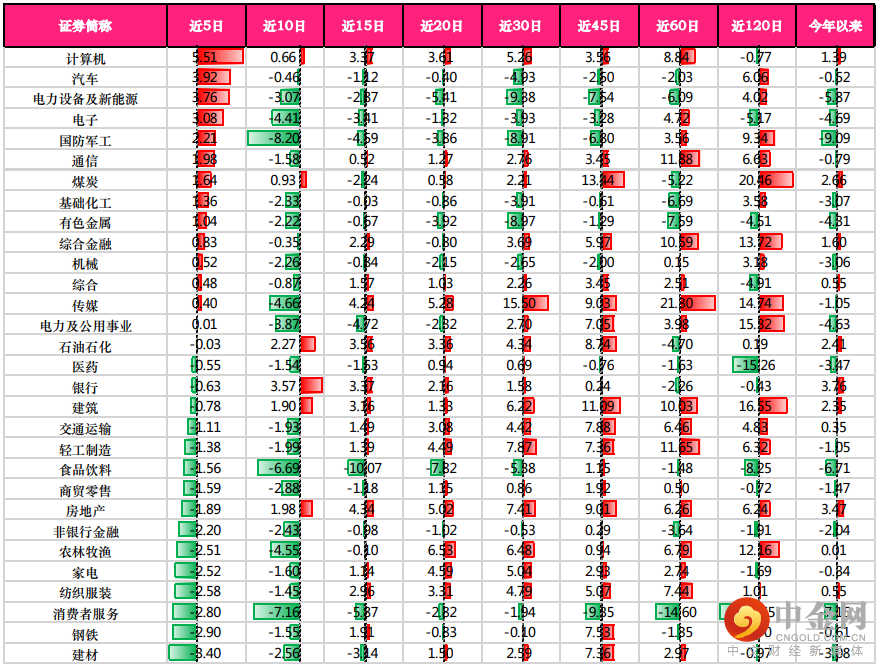

通过对各行业的周期涨跌幅的观察,我们可以找到近5日、近10日涨幅较好的行业,如计算机、煤炭。这些行业存在一定的动量效应,即一定的趋势。这些可能是当下的资金热点,同时也可能是短线资金积极参与的舞台。同时,我们也可以发现一些行业前期出现跌幅,近5日出现反转,如电子、国防军工,这些行业存在轮动的可能。

举报电话: 13816368049