作者:中期研究院 农产品研究团队

时间:2021年12月31日

要点:

2021年,势必是生猪史上值得铭记的一年。1月8日生猪期货上市,标志着我国第二大的大宗商品期货、第一大的农产品期货登上历史舞台。生猪现货价格变动也是历史性的,从年初均价36.97元/公斤到10月初最低点10.40元/公斤,降幅达到71.87%。整个行业主旋律从2020年扩张增产能转变为产能逐渐趋于饱和。

从周期来看,2021处于猪周期的下行期,虽然有年初非洲猪瘟扰动,市场对于疫情造成的产能损失反应过度,但随后市场很快进行了纠正,整体依旧以供大于求价格下跌为主。10月开始价格出现了一定程度反弹,但猪周期说反转依旧言之过早。

基本面方面看,生猪产能出现一定程度去化,但尚未完全,2022还将继续去化;能繁母猪结构优化,效率提升;出栏体重从养大猪向出标猪转变,量变同时质也在改变;集中性消费的缩减和替代品的挤占市场份额,使得需求出现一定程度下跌。

对于2022年,上半年预计延续下跌趋势,但悲观情绪传导给养殖端同样做出相应决策,跌势和幅度将会稍缓;下半年有望迎来反弹,但在供应量未出现大幅下降情况下,反弹力度有限。预计全年低点在14元/公斤左右,高点在20元/公斤左右。

一、2021年生猪期现市场回顾

2021年1月8日生猪期货上市,首次挂牌合约2109、2111和2201合约,挂牌价分别为30680、29680和28680。虽然2020年猪价依旧较高,但市场相对2021年预期较为一致,认为走下行周期,因此生猪上市当日即大跌。盘点生猪期货走势,可大体分为十个阶段。

第一阶段,开盘后下跌,从1月8日上市到1月25日,这一阶段主要由于开盘价高于预期,市场走向较为一致看空,主力09合约最低点达到24460。另外两个合约11合约和01合约也跟随同样走势。

第二阶段,非瘟炒作反弹,从1月26日到2月24日,这一波反弹主要由于山东、河南、江苏等地陆续出现非瘟疫情,既有疫苗毒也有野毒,叠加冬季仔猪腹泻、蓝耳病等疾病,生猪出现一定损失。这一波行情最早体现在11合约,由于当时市场统计能繁母猪数量首次出现环比下降,影响10个月后出栏猪数量。借着疫情,09合约最高炒作到29805,但上方压力较大。

图1-1:生猪2109合约走势

资料来源:WIND、中期研究院

图1-2:生猪2111合约走势

资料来源:WIND、中期研究院

第三阶段,疫情损失与产能恢复博弈,从2月25日到4月30日,在炒作了一波非瘟减产之后,市场开始对实际生猪的损失情况进行分析,这一阶段多空双方博弈剧烈,多头认为非瘟损失严重,而空头坚信市场产能恢复大于损失,且缺猪不缺肉,这一阶段价格基本在26000-28000之间震荡。

第四阶段,产能恢复被证实期现大跌,从5月6日到6月22日,在经过前期漫长的多空拉锯战之后,产能恢复远超过疫情损失逐渐被市场证实,五一假期现货市场低迷,开盘后期货跟随现货持续下跌。这一阶段除了市场本身供大于求导致价格下跌外,大猪压栏和二次育肥也起到推波助澜作用,高点和低点相差10000多点,主力09合约最低达到16675。

第五阶段,超跌反弹,从6月23日到7月1日,这一阶段持续大跌的猪价逐渐刹车,出现了一定回暖,期货价格也出现了短暂的超跌反弹,但未突破20000。

第六阶段,旺季前期的窄幅震荡,从7月1日到7月30日,这一阶段多空双方难解难分,一方面供过于求的事实在眼前,但另一方面旺季预期还在,而且期价已经在一个比较低的位置,主力09合约基本在18000附近震荡。

图1-3:生猪2201合约走势

资料来源:WIND、中期研究院

图1-4:生猪2203合约走势

资料来源:WIND、中期研究院

第七阶段,旺季不旺继续下跌,从8月1日到9月30日,通常9月属于需求旺季,8月就会逐渐有体现,但是进了8月之后猪价持续低迷,旺季不旺,期货逐渐开始调低价格预期,跟随现货下跌,尤其在09合约进入交割月之后,现货毫无起色,期货加大跌幅,近月低迷带动远月下跌。主力合约从09合约转移到01合约,01虽有春节预期,但是由于其节后合约性质,01预期也不高,最低达到13365。

第八阶段,多因素下的反弹,从10月8日到10月29日,在十一小长假尾端,现货出现强势反弹,这一波反弹原因多种,有天气原因、需求拉动、养殖户压栏、肥猪断档等一系列因素,多种因素导致现货上涨,开盘后期货也跟随上涨,并出现上市后首个涨停,尤其是近月上涨强度高于远月,主力合约最高达到17670,其他合约也跟随上涨。

第九阶段,涨价后的平静,从11月1日到11月26日,在经历了10月一个月期现同时上涨之后,期货开始脱离现货逐渐开始走价格预期逻辑了,生猪几个合约都出现了回落之后震荡,这一阶段最先把预期打满的是03和05合约,淡季行情加上出栏猪供给的保障成为做空首选。

第十阶段,预期分化,从11月29日至今,进入12月之后,生猪几个合约分化明显,各走各自预期,01合约大幅下跌回到反弹前位置;前期低谷03、05逐渐修复低价预期,03淡季成为主力合约;07、09走出了周期翻转行情。

图1-5:生猪2205合约走势

资料来源:文华财经、中期研究院

图1-6:生猪2207合约走势

资料来源:文华财经、中期研究院

(二)现货市场——主线下跌姿态,间或出现反弹

相较于期货市场的跌宕起伏,现货市场却表现四平八稳,全年基本贯彻一个下行原则。

在经历了18年底开始的非瘟,19年产能大量损失,20年高利润之下行业大幅扩张之后,20年底产能基本已恢复到非瘟前正常水平。但21年初一方面有春节备货利好,另一方面华北地区非瘟减产支撑猪价,开年猪价保持在36元以上,之后出现缓慢下跌。通常情况下,春节过后猪价会出现一定跳水,但在各地鼓励就地过年背景下,需求并未出现明显降低,年后猪价还出现了小幅反弹。

之后市场出栏量逐渐验证产能恢复程度高于非瘟减产力度,3月开始猪价逐步下跌。4-5月在价格跌破20元每公斤之后,养殖端出现惜售压栏现象,市场也出现了大量买标猪进行二次育肥投机的,都在赌夏季价格反弹,结果生猪数量多叠加大猪提供肉多,造成了砸市,使得猪价加速下跌。天气转热大猪需求本就少,许多地区甚至不收大猪,所以屠宰端在低价期做了一些大猪分割入库,南方甚至一些地区做了反季腊肉灌肠。最终这一波大跌在几个大集团联合加量出栏之后告一段落,6月底猪价迎来了久违的反弹。

进入7月之后,猪价在经历了小幅回暖后继续维持震荡下跌走势,养殖端开始积极降体重。正常年份8月猪价会在需求提升下逐渐转好,但2021表现旺季不旺,价格持续下降,在九月底多地跌破10元/公斤,低价一直持续到十月初。

十一小长假期间价格依旧低迷,最低点在10月5日全国均价达到9.96元每公斤,但这种局面在假期尾端两天北方出现大降温之后结束。气温下降,雨雪天气影响运输,市场大肥需求增加,肥猪紧缺标肥价差加大,养殖户压栏惜售,市场出现短暂供给缺口,猪价出现强势反弹。之后在消费增加预期,腌腊灌肠需求前置等因素加持下,猪价进一步走强。冬至之后,需求稍差,但整体价格依旧相对坚挺。

图1-7:生猪出栏均价 单位:元/公斤

资料来源:涌益咨询、中期研究院

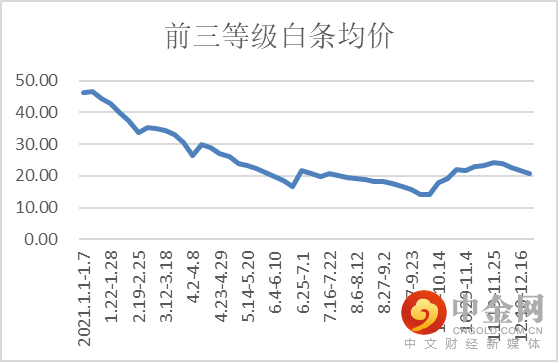

图1-8:前三等级白条均价 单位:元/公斤

资料来源:涌益咨询、中期研究院

二、生猪行业情况

(一)猪周期——下行周期尚未结束,反转言之过早

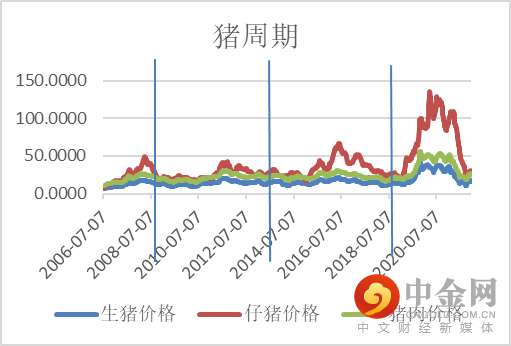

讲起生猪,绕不开猪周期这个话题。猪周期本质是能繁母猪产能的周期变动,一般完整的猪周期要持续4-5年时间,回顾2006年以来的猪价表现,以猪价开始持续上行为起点,可以将每轮猪周期分为四个阶段:上行期、顶峰、下行期、筑底期。猪周期表观虽表现为猪价的周期波动,但背后是能繁母猪存栏量变动以及由此导致的商品猪出栏量变动。生猪价格与10个月前的能繁母猪存栏量同比变动具有较好的反向变动关系,养殖盈利和动物疫病是驱动能繁母猪存栏量变化的两个主要因素。从能繁母猪配种到商品猪出栏的时长在10个月左右,复盘历史可以看出二者基本是反向变动。驱动能繁母猪存栏量去化基本是由生猪养殖亏损导致的行业主动去产能,这是绝大多数猪周期去产能的驱动因素,此外重大的生猪疫情或者环保政策也有可能导致能繁母猪被动去产能;而能繁母猪存栏量增长,主要是由养殖盈利驱动的行业主动补栏。

图2-1:猪周期划分

资料来源:WIND、中期研究院

图2-2:养殖利润周期

资料来源:WIND、中期研究院

在猪价处于下行期时,养殖盈利逐渐减小,当猪价跌至成本线以下,养殖户的补栏积极性显著受挫,并开始停止母猪,随着猪价进一步走低养殖亏损扩大,养殖户淘汰母猪,先是低效母猪,当悲观情绪进一步蔓延,正常母猪也会被淘汰。较长时间的养殖深度亏损会导致能繁母猪产能加速去化。一般来说,当行业出现亏损时,能繁母猪存栏量将开始去化,但此时产能去化与结构优化同时发生,如果后续猪价很快之所以连续深度亏损会导致能繁母猪存栏量加速去化,是因为养殖户一般基于当前猪价和养殖盈利预期未来的猪价和养殖盈利,当出现连续深度亏损时,养殖户会对后期预期悲观,从而加快淘汰母猪。我们可以将养殖户分为大型养殖集团和中小养殖户两个群体,其中大型养殖集团以生猪出栏量增长和市占率提升为长期目标,一般来说,在现金流允许的情况下,会持续扩张,而中小养殖户是以盈利为目标,以补栏后母猪或仔猪出栏生猪的预期盈利大小作为当前调整产能的决策依据。由于中国生猪养殖行业规模化程度仍低,中小养殖户是主要力量,因而中小养殖户的产能调整节奏主导着行业整体能繁母猪产能的变化节奏。由于对未来的猪价判断难度较大,中小养殖户一般是以当前的猪价以及养殖盈利作为标准进行线性外推,当前猪价下跌时会预期未来猪价也下跌,这正是仔猪、母猪价格基本与生猪价格同涨同跌的原因,从而当行业持续深度亏损时,养殖户预期未来可能也会亏损,从而加快母猪淘汰进度。

除了利润外,成本也是猪周期研究中的重要一环,但成本不是直接影响猪价趋势和峰值底部幅度,而是影响行业何时开始亏损、何时开始去产能,进而间接影响猪周期开启时间。

本轮猪周期与以往猪周期最大不同在于高盈利、成本分化以及规模化加速。首先,非洲猪瘟疫情使得本轮猪周期能繁母猪产能的最大去化幅度远超过以往周期,进而生猪出栏量的收缩幅度也远超以往周期,创历史的产能去化幅度,带来创历史的高猪价和高盈利。其次,过去两年,一方面大型规模企业加快资本支出、大量新建产能,另一方面部分散养户在非瘟冲击下加快退出,中国生猪养殖行业的规模化和集中化显著加速。最后,非瘟背景下,生猪养殖行业的防疫支出增加,同时成活率、生长速度等生产指标变差,从而生猪养殖行业整体的成本中枢较非瘟前显著提升,与此同时,成本分化变大,并且出现了较为明显的规模不经济,即大规模养殖场成本明显高于散养户。

2021年初行业整体利润达到顶峰,随后随着价格下跌出现快速下跌,并在6月出现普遍性亏损,结合能繁母猪存栏情况,预计猪周期在2022年下半年迎来反转。但考虑到集团扩张和一些养殖者坚持不出局,2022下半年可能还会维持震荡走势,知道2023年才会出现真正反转。

(二)行业结构——金字塔形向哑铃型转变

中国受到地理分布与文化历史的影响,自古就有家庭养殖牲畜的习惯,因此导致中国养猪结构呈现典型金字塔型,小散居多,大厂较少。如果按照养殖规模划分能把市场分为三类,一类是大集团养殖场,一类中型规模养殖场,一类小型养殖场,三种规模养殖场除了养殖规模外,其抗风险能力等方面也不同。大型养殖场属于进入退出行业都相对较难,但其资金实力雄厚,而且其对于公司扩张与缩减等发展计划更理性。小散户进退行业非常容易,但其资金较少,能接受亏损程度非常低,且其对发展规划完全视行情而定,因此其也是猪周期中最大的推波助澜因素之一。中型养殖场相对其他两种类型养殖场相对比较尴尬,一方面其有一定规模,固定资产投入可观,且员工也有一些,因此不能自由进出行业,但其资金又无法与大集团相比,抗风险能力有限。

过去两年,中国生猪养殖行业的规模化在持续推进中,一方面大型规模企业加快资本支出、大量新建产能,另一方面部分散养户在非瘟冲击下加快退出,中国生猪养殖行业的规模化和集中化显著加速。由于预期非瘟导致的高猪价和高盈利将持续较长时间,同时为恢复生猪产能和供给,各地政府对于养殖的土地政策短暂放松,2019-2020年大型猪企加大了融资力度和投资力度,产能扩张速度超过以往周期。

1、融资方面:2019-2020年,前5大上市猪企(牧原股份、温氏股份、正邦科技、新希望和天邦股份)的合计直接融资金额分别为121亿元和222亿元,上一轮猪周期的2016-2017年,5家上市猪企的合计直接融资金额仅30亿元和128亿元。除了直接融资外,规模猪企业进行了大量的间接融资,2021年一季度末5家上市猪企的平均资产负债率为54.4%,为2014年三季度以来的最高水平。

2、投资方面:近两年规模猪企为把握高猪价红利和土地政策放松的窗口期,加快产能建设。2019-2020年10家上市猪企(牧原、温氏、正邦、新希望、天邦、傲农、唐人神、金新农、新五丰和大北农)购建固定资产、无形资产和其他长期资产支付现金值为446.9亿元和1348.6亿元,同比分别增长73.4%和201.8%,远超过以往年份的投资金额。巨大的资本开支使得上市猪企的猪舍和种猪资产都大幅增加,2019-2020年10家猪企的合计固定资产为803.6亿元和1527.7亿元,同比分别增加30.8%和90.1%,10家猪企合计生产性生物资产为173.8亿元和428.6亿元,同比分别增长128.9%和146.6%,高盈利和大量的融资使得过去两年大型猪企新建产能的速度明显加快。

3、头部企业的集中度持续提升:巨大的资本开支和产能扩张速度使得头部企业的生猪出栏量和市占率也在加速提升。2017-2020年牧原、温氏、新希望、正邦和天邦5家头部猪企的生猪出栏量合计值分别为3244、4357、4054和4859万头,合计市占率分别为4.6%、6.3%、7.5%和9.2%,3年时间市占率提升一倍,2021年上半年合计市占率进一步提升至10.5%。

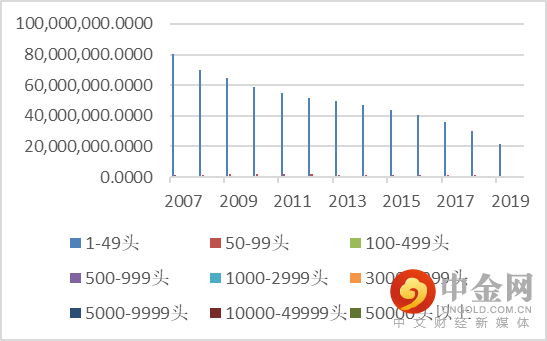

图2-3:不同出栏规模猪场占比

资料来源:农业农村部、中期研究院

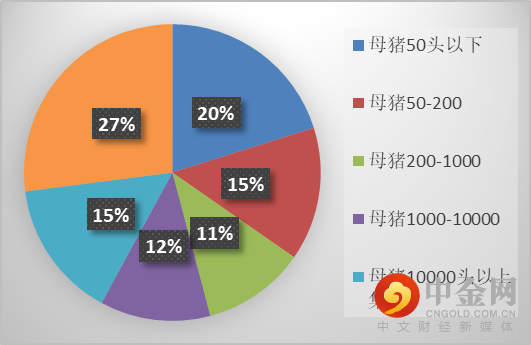

图2-4:2021年规模厂占比

资料来源:农业农村部、中期研究院

三、生猪基本面

(一)能繁母猪存栏——去产能进行中,降量增质调结构

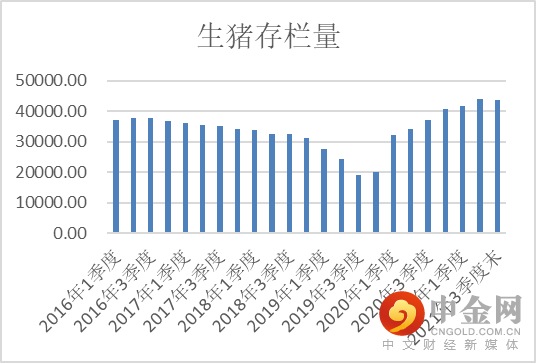

在经历了2020年的产能扩张后,2021年生猪存栏量持续攀升,根据农业农村部数据,截止2021年9月生猪存栏量43764万头,已达到非瘟前正常水平。

图3-1:生猪存栏量 单位:万头

资料来源:统计局、农业农村部、中期研究院

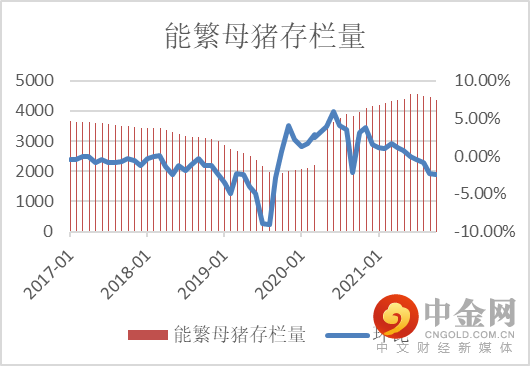

图3-2:能繁母猪存栏量 单位:万头

资料来源:统计局、农业农村部、中期研究院

根据农业农村部数据,能繁母猪存栏量在2021年7月出现了21个月连续增长后的首次下滑,猪价超跌之下,养殖端开始淘汰母猪,8月、9月、10月三个月连续扩大降幅。根据第三方数据的样本数据,11月数据跌速有所放缓,猪价快速反弹至行业平均成本之上,养殖端放缓淘汰母猪的动作,低价后备母猪的补栏积极性也有所提升,预计12月的能繁母猪跌速环比放缓。根据农村部生猪产能调控意见,正常保有量4100万头,目前能繁母猪存栏量绝对值仍偏高。

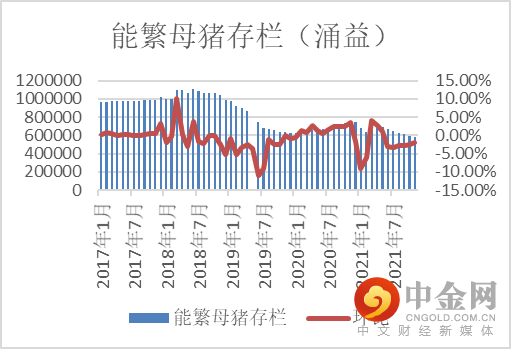

图3-3:能繁母猪存栏量(涌益) 单位:头

资料来源:统计局、农业农村部、中期研究院

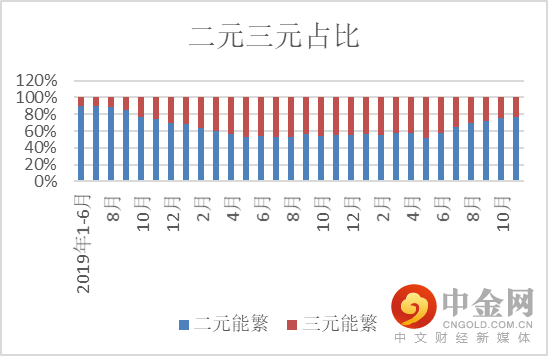

图3-4:二元三元母猪占比

资料来源:涌益咨询、中期研究院

虽然能繁母猪绝对量偏高,但也需要结合考虑质的变化,由于去产能首先淘汰三元母猪,然后逐渐淘汰性能不好等母猪,因此折合成母猪效率能繁母猪实际减少量要少于绝对值下降量。根据第三方数据机构统计,截止11月底,二元和三元母猪占比为77%和23%,根据二元母猪PSY21、三元母猪PSY14,育肥成活率按照93%计算,得到MSY约为18头/年。预计2022年能繁母猪结构继续优化,能繁母猪对应产出出栏猪数量相应边际递增。

从农村部数据看,6月份能繁母猪存栏量最高,按照10个月周期推算,2020年4月生猪出栏量可能达到峰值。

表3-1:二元三元母猪生产指标对比

| 指标 | 二元母猪 | 三元母猪 |

| 配种成功率 | 95% | 70% |

| 乳猪成活率 (断奶前) | 85% | 75% |

| 育肥成活率 | 93% | 90% |

| 最高胎龄 | 8胎 | 3胎 |

| 当下平均胎龄 | 7.5 | 1.5 |

| PSY | 21 | 14 |

| 非瘟成活率 | 87% | 87% |

资料来源:涌益咨询、中期研究院

(二)出栏体重——出栏量保证供应,出栏体重回归正常

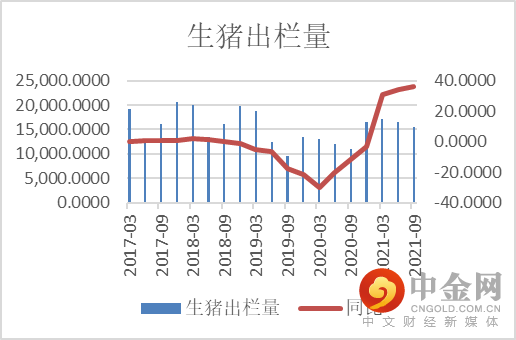

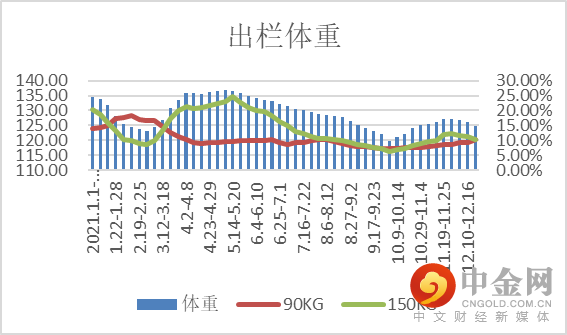

根据统计局数据显示,2021年第三季度出栏量1.55亿头,同比增加39.4%。结合仔猪数看,2021年2月至8月仔猪出生数逐月攀增,8月达到最大,对应2021年9月到2022年2月生猪出栏量也预计逐月增长。结合能繁母猪数据,2022年2-4月出栏量压力都较大。

2019年到2020年市场生猪供给缺口较大,养殖端采用数量不够重量来凑的测率,通过养大猪增加猪肉供给。2021上半年整体维持出栏均重较大,在5月底在压栏和二次育肥作用下达到近137公斤。之后产业开始逐渐降体重,在10月上旬讲到120公斤以下,随后在腌腊灌肠等大肥需求拉动下,出栏均重回升。年底集团为完成年度任务加速出栏,加上市场对年后行情预期不佳,预计出栏均重还将继续下降。

图3-5:生猪出栏量 单位:万头

资料来源:WIND、涌益咨询、中期研究院

图3-6:生猪出栏体重 单位:KG

资料来源:WIND、涌益咨询、中期研究院

(三)进口及冻品——进口持续下降,冻品积极出库

非瘟之前进口猪肉占国内消费量3%左右,基本可以忽略不计,但非瘟之后国内缺少猪肉,进口出现大量提升。2020年国内进口猪肉439万吨,较2019年的211万吨大幅增加,按照120公斤标猪算大约在相当于5000万头猪,占出栏量比例10%左右。根据海关总署统计,2021年1-10月进口猪肉总量达到334万吨,同比减少7.48%,进口猪肉及杂碎为441万吨,同比减少7.16%。而随着我国猪价继续下滑,内外价差缩小,进口利润收窄,预计2022年进口猪肉量将逐渐回落至正常年份水平。

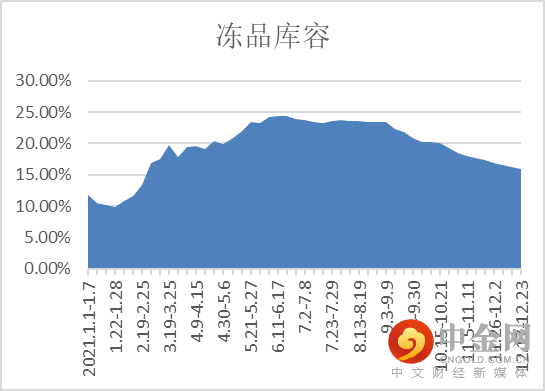

2021年整体冻品库容率维持较高水平,最高点出现在6月份由于市场无法消化的大肥分割入库,近期库容率下降较明显。目前屠宰企业一方面对2022行情悲观,另一方面上半年入库的冻品即将到期,促使冻品出库。根据冻品出栏节奏和线下调研走访,目前有冻品的都在积极出库,有年前出清的意向。

图3-7:进口猪肉量 单位:千吨

资料来源:WIND、涌益咨询、中期研究院

图3-8:冻品库容

资料来源:WIND、涌益咨询、中期研究院

(四)需求——需求恢复和替代品威胁博弈加剧

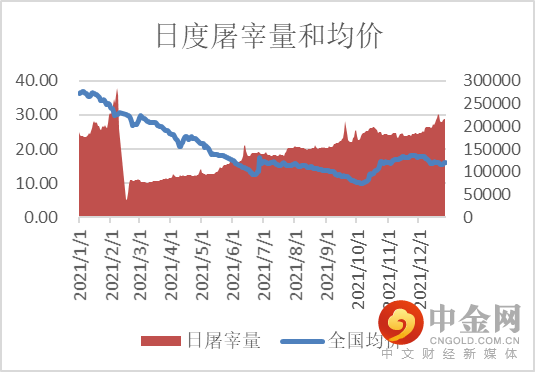

根据商务部公布数据,2021年10月全国规模以上定点屠宰企业宰量约为3023万头,环比增加694万头,同比增加1100万头,同时价格上涨,低价叠加多种因素拉动需求。

猪肉需求主要受到收入、人口增长、消费偏好和城镇化水平等因素影响,作为我国第一大肉类消费,非瘟之前需求刚性较强,占肉类消费的60%左右。但非瘟之后由于猪价高涨,加上供给缺少和安全问题,被鸡肉等替代品挤占掉一定市场份额,也无法逆转的改变了一些消费习惯。随着猪价的下降和集中性餐饮业的恢复,猪肉需求有望出现一定程度上涨。

整体来看,2022年需求有望提升,但考虑到疫情因素、替代品威胁和偏好转变,说需求完全恢复未免乐观。同时,消费节奏也需要考虑,需求拉动有季节性和节日效应,但价格超低或超高、疫情影响等因素可能造成消费节奏的偏移。

图3-9:日度屠宰量和均价 单位:元/千克,头

资料来源:WIND、中期研究院

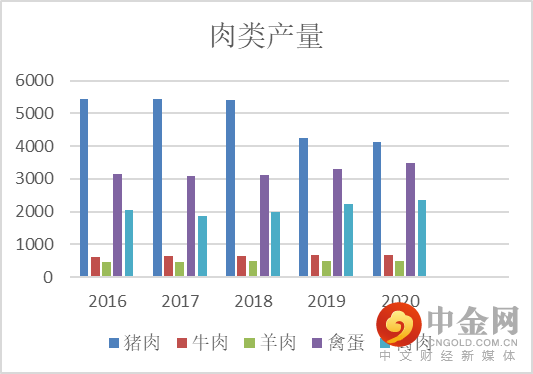

图3-10:肉类产量 单位:万吨

资料来源:WIND、中期研究院

(五)成本和利润——成本有望降低,利润有所改善

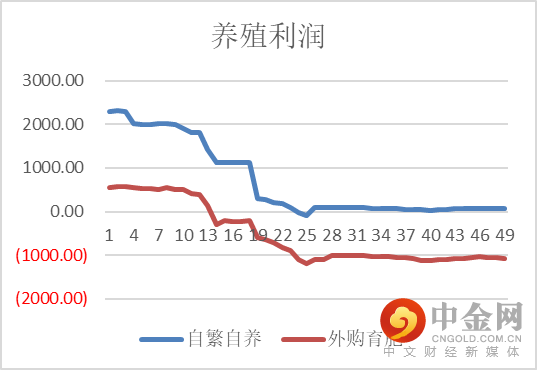

2021年生猪养殖利润整体走下滑趋势,6月开始外购育肥全线亏损,自繁自养平均微幅盈利,10月猪价开始反弹,养殖亏损情况得到改善。

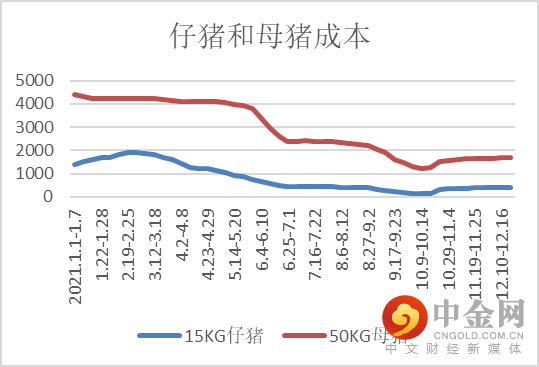

从2019年开始由于生猪产能损失较大,仔猪也出现紧缺,仔猪价格一路上涨,2021年初由于冬季猪病损失以及对后市看涨,仔猪保持高位,15公斤仔猪最高1897一头,抬升外购育肥成本,到了7月仔猪价格开始快速下滑,最低达到158元每头,由于仔猪价格下跌,自繁自养成本和外购育肥成本逐渐缩小差距。

目前外购仔猪成本在400元左右,大体与自繁自养仔猪成本持平,饲料按照3800元一吨计算,料肉比2.8,存活率按照93%,出栏猪体重120公斤,5个月之后出栏,预计从12月开始成本将逐步下降,外购育肥成本优势显著提升。

图3-11:仔猪和二元母猪价格 单位:元/头

资料来源:WIND、中期研究院

图3-12:养殖利润 单位:元/头

资料来源:WIND、中期研究院

四、总结和策略:

大涨大跌难实现,关注市场价格偏离

按照能繁母猪数量,仔猪数量,结合配种率,生产效率等因素,大致可推出2022年第二季度会迎来生猪行业的低谷,之后会初现反转,这也是目前市场的一致性预期。但同时一致性预期也会传导给养殖端……

举报电话: 13816368049