沪铝震荡小幅回落,主力合约 2202 收盘跌 105 元至 21125 元/吨,跌幅为 0.49%;当日 15:00 收盘伦敦三月铝报价 2991.50 美元/吨。现货方面,华东现货贴水较上周五收窄 10 元/吨至贴水 20 元/吨附近,集中成交在 21060-21100 元/吨。中原(巩义)地区现货成交集中在 20880-20920 元/吨,对当月贴水收窄 10 元至 200 元/吨。产业方面,国家电网计划 2022 年电网投资 5012 亿元,同比增长 8.9%。截至 1 月 17 日,国内电解铝社会库存 72.2 万吨,较上周四下降 0.2万吨,南海、杭州、巩义、重庆地区,电解铝库存出现拐点开始累库,无锡去库主因到货较少引起。欧洲能源干扰仍未结束但驱动有所减弱。基本面上成本端氧化铝受冬奥会环保政策影响有减产预期,氧化铝价格止跌回升。供需边际转弱,一方面复产范围扩大,产量小幅回升,另一方面消费端压力逐步显现,型材开工持续下滑,铝锭和铝棒出库放缓,铝棒进入明显累库周期且加工费下调,今日铝锭社会库存去库幅度收窄,预计库存拐点将至。整体上供需边际转弱下市场情绪谨慎,铝价无力继续上行,关注库存拐点和节前避险需求引发回落风险。

期货行情

产业数据

焦煤焦炭

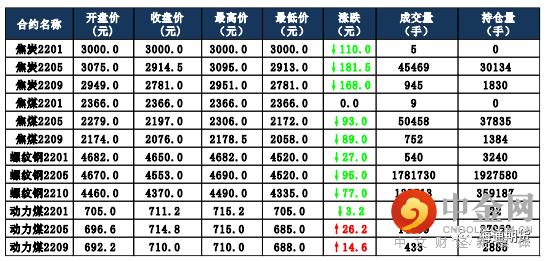

焦炭主要逻辑 目前钢厂对焦炭的第四轮提涨暂未接受。供应方面,焦企生产水平暂稳运行,销售情况较好,厂内暂无库存压力,部分地区焦企在环保放松的情况下有小幅提产、复产的现象,但仍有部分地区焦企因原料煤紧缺等因素执行不同程度的限产比例,短期内焦炭供应稍显紧张。需求方面,部分钢厂焦炭库存偏低,对焦企频繁催货,部分钢厂复产节奏加快,对焦炭采购积极性较高。17 日,焦炭 05 合约震荡偏弱运行,收盘价格为 2914.5 元/吨,跌幅为 5.86%。持仓方面,17 日 05 合约多空单变化不大,最终十大主力机构净多仓约 1800 手。钢厂对焦炭采购积极性较高,支撑焦企心态较为乐观,但冬奥会即将开始,部分钢厂存在限产预期,且部分钢厂利润较低,接受焦炭第四轮提涨想法偏弱,目前现货市场情绪减弱,期货05 合约短期以震荡运行为主。

焦煤主要逻辑 前期山西地区因疫情停产的煤矿开始陆续复产,焦煤市场供应或稍有增加,但目前陕西地区部分煤矿有停产放假的计划,叠加各地安全检查较为严格,焦煤市场供应偏紧的局面暂时未见缓解。而下游焦钢企业冬储补库持续中,对焦煤采购积极性不减,下游市场的良好需求,支撑优质资源报价仍有上涨预期。但冬奥会即将到来,钢厂有限产预期,焦炭市 场第四轮提涨的迟迟不落地,对焦煤有一定的负面影响。17 日,焦煤 05合约偏弱运行,截至收盘价格为 2197 元/吨,跌幅为 4.06%。持仓方面, 17 日 05 合约多空单均小幅减少,十大主力机构净多持仓约 400 手。春节临近,部分地区煤矿生产有收紧现象,叠加钢厂复产增多对焦煤需求较好,焦煤供给短期偏紧,但冬奥会限产政策不确定,下游情绪逐渐谨慎,预计短期焦煤 05 合约震荡运行。

当日市场情况

现货市场

期货市场价差监测

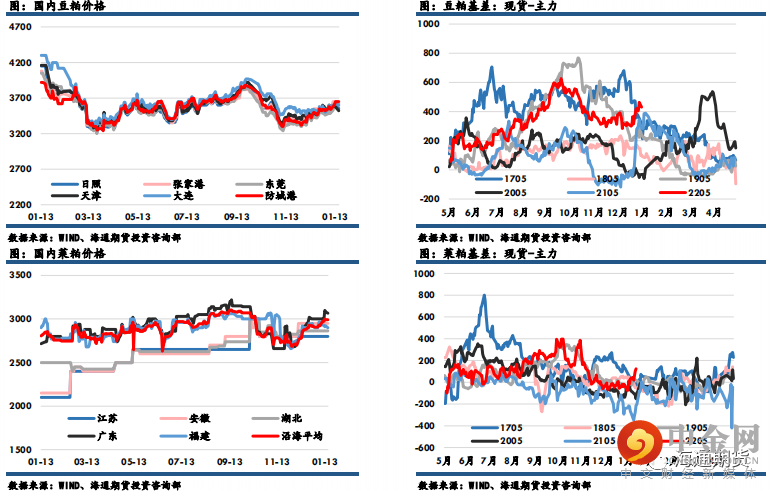

豆粕

豆粕主力收盘报3170元,下跌31元,跌幅0.97%,菜粕主力报收2868元,下跌36元,跌幅1.24%。沿海区域油厂主流报价在3500-3620元/吨;广东3620跌30元/吨,江苏3500跌90元/吨,山东3550跌30元/吨,天津3510跌70元/吨。美豆走低拖累国内两粕。天气预报显示巴西南部及阿根廷产区将迎来降水天气,有利于改善土壤墒情,对于即将进入结荚期的南里奥格兰德州大豆带来一定利好。国内豆粕库存仍处于低位。

国内价格数据追踪

钢材铁矿

钢材:今日主力合约震荡走弱,上海螺纹下跌 30 元/吨至 4720 元/吨,上海热卷下跌 10 元/吨至 4930 元/吨。螺纹 05 合约,永安期货买单持仓减少7204 手,卖单持仓减少 10235 手;前二十名期货公司买单持仓减少 30997手,卖单持仓增加 30378 手。1/14 全国建材主流贸易商合计成交量 9.36 万吨,环比继续降低、低于上周平均成交量 11.9 万吨。本周钢银数据显示,全国建筑钢材库存合计上升 3.36%至 359.27 万吨。钢联数据显示,上周螺纹钢社会库存为 370.03 万吨,环比增加 26.05 万吨,钢厂库存环比降低6.48 万吨至 180.1 万吨,螺纹钢周度表观消费量环比降低 6.08 万吨至264.82 万吨。螺纹钢周产量环比小幅增加 3.86 万吨至 284.39 万吨,同期仍处低位。供给方面,螺纹、热卷、铁水产量周环比均增长,钢厂复产得到证实,但冬奥会限产预期发酵、叠加春节临近,预计后市供给逐步降低。需求方面延续淡季低温环境下的季节性弱势,现货成交流不断回落。螺纹钢社会库存拐点如期而至,累库周期开启。随着春节假期临近,供需双弱格局将再度凸显,短流程产量、表需季节性下滑将逐步加速、社会库存积累速度同样也将逐步加快、并且近期原料端走势较为疲软,预计会对基建稳增长预期带来的支撑情绪产生一定冲击,钢价走势承压,需观察累库幅度以及需求走弱速度。

铁矿:今日主力合约低开低走,连铁 05 合约,永安期货买单持仓增加 869

手,卖单持仓减少 2445 手;前二十名期货公司买单持仓减少 4484 手,卖单持仓增加 6055 手。1/14 铁矿石主要港口现货成交量为 115.5 万吨,环比增加、高于上周平均成交量 109 万吨。Mysteel 数据显示 1/3-1/9 期间,19 港口澳洲巴西铁矿发运总量环比大幅降低 560.5 万吨至 2235.4 万吨,其中澳洲发运环比减少 407 万吨至 1714.7 万吨,澳洲发至中国环比降低 364.6 万吨至 1400.6 万吨,巴西发运环比降低 153.5 万吨至 520.7 万吨。全国 45 港到港总量 2562.5 万吨,环比小幅增加 65.3 万吨。上周 247 家钢厂日均铁水产量周环比增加 5.17 万吨至 213.69 万吨。供给方面,年末发运冲量告一段落,澳巴铁矿石发运量周环比大幅走弱,但到港量周环比小幅增加、维持高位,短期外矿供应端仍偏宽松,关注巴西降雨、西澳飓风对澳巴外矿发运的扰动。需求方面,铁水、成材产量周环比增加,叠加钢厂节前补库行为,近期铁矿石现实需求边际回暖。临近春节,钢厂后续补库力度存疑、冬奥会限产的预期不断发酵、叠加仍在累库的港口库存,预计后市盘面涨势难以持续,可关注逢高做空的机会,警惕资金对巴西降雨、澳洲飓风等突发因素的炒作。

当日市场

现货市场

期货市场情况

#

举报电话: 13816368049