currentVersion

111

222170009FF

jiashengjituan

嘉盛FOREX.com的母公司StoneX集团公司成立于1999年。

0篇原创内容

环球股市走势,仍然被两大因素所牵扯着,一是美国通胀数据上升,联储局 (Federal Reserve) 将收紧货币政策,二是新冠状病毒大流行仍然肆虐全球。

美国股市,在加息预期的升温下,遇上新一轮盘整,其中尤以增长/科技公司股票的整固幅度较深。但是,我们并不太过看淡美国股市 – 为什么?

中国及香港股市仍未摆脱弱势,投资者应留意国内房地产行业,和科技行业的最新发展。

石油价格持续向上,皆因受需求复甦,和地缘政治风险升温所推动。

美国联储局将收紧货币政策,美元转见强势,相比之下,我们看淡欧元、黄金和白银价格,但认为英镑可看高一线 – 为什么?

我们将从基本面和技术层面研究这些主要市场,并作出对应的未来三个月走势展望,希望能为投资者提供参考。

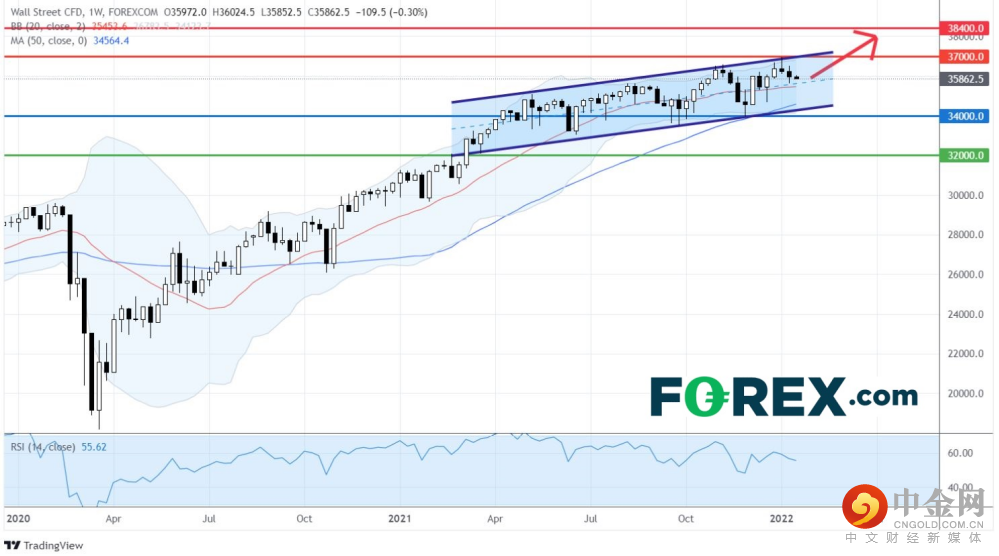

美股华尔街指数CFD:

仍然看好,上望37,000点

来源:GAIN Capital,TradingView

2022年新年伊始,美股道琼斯工业平均指数,和标准普尔500指数皆连续两周下跌。市场情绪仍然被两座大山压抑着:第一,美国联储局 (Federal Reserve) 在通胀数据上升的情况下将收紧货币政策;第二,正在肆虐全球的新冠状病毒大流行仍没有消退的迹象。

12月份的官方数据显示,美国消费者价格按年上涨7.0% (符合预期),这是自1982年以来的最大涨幅,生产者价格按年上涨9.7% (预期为 +9.8%)。此前,美国联储局坚称,高通胀数据只是「暂时性的」。然而,该央行最近转为采取了鹰派语气,暗示今年将至少上调利息三次,同时减少每月购买的债券资产数量,以「对抗通胀」。

事实上,随着联储局转向收紧货币政策,基准的美国10年期国债收益率曾短暂高于1.800%,为近一年来的最高水平。

与过去类似的情况一样,股市对联储局的加息意图的回应,就是下跌。

与此同时,持续的新冠状病毒大流行给全球市场蒙上了一层阴影。根据美国约翰·霍普金斯大学的数据,全球新冠状病毒确诊病例已超过3.2亿例,相关确诊死亡人数目前已超过552万人。

由于冠状病毒变种Omicron比其前身Delta传染性强得多,全球每天病毒确诊病例数量已超过300万例。在美国,每天的病例数量超过75万例,在法国超过30万例,在印度和英国都超过20万例。

在这场流行病显示出消退迹象之前,全球经济复苏依然受阻,股市继续面临遭受冲击波的可能性。

不过,我们并不太过看空美国股市。为什么?

显然,美国刻下的「价格通胀」,很大程度是由「供应链问题」所造成的,而「供应链问题」,则纯粹是由与新冠状病毒大流行相关的隔离措施所引致。实际由「实体经济增长」拉动的「价格通胀」,程度较小。如果,美国经济增长不能保持其速度 (我们认为可能性很高),「供应链问题」渐渐得到解决,「价格通胀」将会回落,联储局将无法保持其鹰派立场。

事实上,美国官方数据显示,12月份美国经济仅增加了19.9万个非农就业岗位,远低于预期的45万个 (失业率降至3.9%,低于预期的4.1%),最新首次申领失业救济金人数升至23万人,为去年11月以来的最高水平。美国12月份零售额按月下降1.9% (预期为 -0.1%),为10个月来最大降幅。

美国股市已经消化了今年至少三次加息的预期。如果联储局对今年至少加息三次的预测有任何退缩的迹象,股市的强劲飙升是可以预期的。

此外,如果美国拜登 (Joe Biden) 政府和国会推动进一步的经济刺激计划 (同样地,我们认为可能性很高),请不要感到惊讶,这些财政宽松措施将增加流动性,并有助于提振股市。

在周线图上 (每一支蜡烛和棒子代表一周内的交易),美股华尔街指数CFD,从2020年3月,因新冠状病毒大流行爆发而暴跌后反弹以来,长期上涨势头只见调整,不见反转。

现时,美股华尔街指数CFD 维持在2021年3月拉出的长期看涨通道内操作,并站稳在正在上升中的20周移动均线 (价格下方的细红线) 之上。

20周移动均线已有超过一年的时间,骑在50周移动均线 (细蓝线) 之上,而相对强弱指标 (Relative Strength Index,下方副图) 仍然在中性水平50点以上,表明美股华尔街指数CFD未见下行动能。

故此,美股华尔街指数CFD的中期技术格局仍然指向看涨。顶头阻力位 (水平红线) 在37,000点 (在近期历史高位附近)。若美股华尔街指数CFD重返此位,将向另一上行目标38,400点进发。

看涨的主要支持位 (即「止损位」) 已调升至34,000点 (水平蓝线),接近50周移动均线。若美股华尔街指数CFD跌回此水平,中期即反转看跌。

美国科技股100指数CFD :

整固进行中,主要支持位在14,500点

来源:GAIN Capital,TradingView

市场对美国加息的预期升温,导致最新一轮的股市盘整阶段,那些大型增长/科技公司股票受到的打击最大。投资者担心,这些股票的增长前景,以及其股价的上升潜力,将在利率上升的情况下受到限制。

纳斯达克100指数一度从去年11月的历史高点下跌9.5%。曾经,特斯拉Tesla (TSLA) 的股价,从去年11月创下的纪录高位1,243美元回调了28.7%。网飞公司Netflix (NFLX) 亦一度从高位下跌了27.0%。

亚马逊Amazon.com (AMZN) 从高位下跌16.9%,微软Microsoft (MSFT) 下跌13.1%,谷歌Alphabet (GOOGL) 下跌11.8%。

然而,如上文所述,我们预期,当经济增长放缓,和供应链问题得到解决时,美国价格通胀将会消退,这将导致联储局检讨其收紧货币政策的意向,股票 – 尤其是大型科技股票 – 将可作出强劲反弹。

此外,我们现时也没有看到这些大型科技公司的基本面有任何变化。最近股价的回调应该可给投资者提供「趁低吸纳」的好机会。

例如,美国龙头电动车制造商特斯拉Tesla (TSLA) 报告称,在第四季度交付了创纪录的30.86万辆电动汽车,2021年全年交付了93.62辆,远远超出了市场预期。该公司在电动汽车技术和自动驾驶创新方面,仍遥遥领先于其他传统汽车制造商,例如福特汽车Ford Motor、通用汽车General Motors 和 丰田汽车Toyota Motors。

美国著名科技股投资管理公司ARK Invest的创始人伍德女士 (Cathie Wood) 曾表示,他们对特斯拉Tesla (TSLA) 股价的基本预期是3,000美元 (目前股价低于1,100美元)。

在周线图上,美国科技指数100指数CFD,在去年11月下旬,创出历史新高16,768点之后,进行整固。至今,已回落至20周移动均线之下,但仍然受到从2020年6月拉出的长期上升趋势线所支撑。

相对强弱指标仍然在中性水平50点附近,未见美国科技指数100指数CFD具明显的下行动能。

看涨的主要支持位 (即「止损位」) 已调升至14,500点 (在50周移动均线附近)。只要此位不破,美国科技指数100指数CFD中期仍可看涨。顶头阻力位为16,750点 (在近期历史高位附近)。另一上行目标为17,400点。

相反,若美国科技指数100指数CFD失守14,500点,中期即反转看跌,下一道支持位在13,400点。

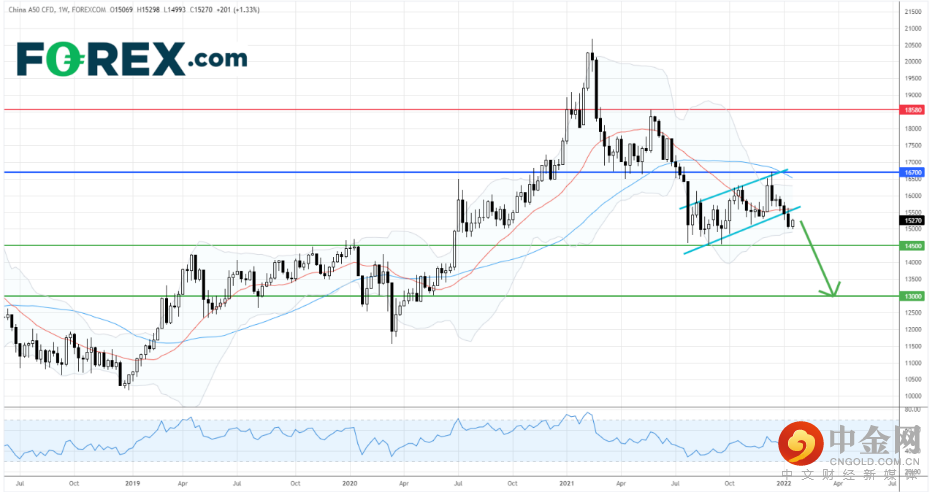

中国A50指数CFD :

跌势未变,料再试前低位14,500点

来源:GAIN Capital,TradingView

中国A50指数CFD于2021年下滑近12%,中国加强对大型科技企业的监管使其估值大幅下滑。另一方面,由中国恒大 (3333.HK) 引发的中国房地产危机使房地产及相关的金融和保股企业估值大幅受压。

中国国家统计局公布去年第4季度国民生产总值按年增长4.0%,全年增长8.1%,同时表示国内经济面临需求收缩、供给冲击、预期转弱三重压力。

世界银行 (World Bank) 预计,中国在新冠病毒疫情反复,以及高杠杆房地产行业等下行风险下,估计2022年的经济增长率预计将大幅放缓至5.1%。

另一方面,市场亦憧憬,中国会有新的提振经济,或增加市场流动性的政策。在去年的12月,中国央行降低了银行准备金率0.5个百分点,释放资金1.2万元人民币。事实上,中国的消费者物价指数去年按年上升0.9%,这亦意味中国央行有足够的空间推出增加流动性的政策以刺激经济。

在周线图上,中国A50指数CFD仍未摆脱跌势,目前指数价格确认了一个看跌旗形的形态并回落至20周线之下。相对强弱指数亦在卖出区间50至70之间。

看跌的投资者可将主要阻力 (止损) 位设在16,700点,下行目标在14,500点和13,000点。

香港恒生指数 CFD :

下降通道完好,料试22,650点

来源:GAIN Capital,TradingView

恒生指数 CFD于2021下跌近14%,落后于全球各大市场的股票指数,主要受中国加强科技巨头的监管和中国房地产的债务危机所拖累。

恒生指数的走向,与中国的经济有着非常密切的关系,因为其成份股有63%的股票是以中国国内业务为主的内地公司。

另一方面,恒生指数近年来正进行改革,其科技行业的比重亦在不断提升。

截至去年12月为止,资讯科技业占恒生指数的比重已经超过25%。投资者应关注中国对科技行业的整顿是否接近尾声,因目前科技行业的估值仍受中国政府的监管压力所拖累。

在周线图上,恒生指数CFD仍在下降通道之内操作。目前,指数仍呈现一浪低于一浪的形态。相对强弱指标亦在中性水平50之下。

只要恒生指数CFD在主要阻力 (止损) 位26240点之下交投。料将重试22,650点的前低位,甚至下试2020年的低位21,000点。

德国DAX 指数CFD :

升浪申延,上行目标17,550点

来源:GAIN Capital,TradingView

德国DAX指数CFD于2021年上升17%,主要受欧洲地区在疫情期间重新开放的政策及经济复苏所带动,但其表现仍略低于MSCI全球指数的21%升幅。

世界银行 (World Bank) 估计,2021 年欧元区经济增长约5.2%,2022年将增长4.2%。另一方面,欧元区的消费者物价指数由9月的按年上升3.4%增加至12月的5.0%,这意味着欧洲的通胀压力亦日益增加。

欧洲央行 (European Central Bank) 行长 拉加德 (Christine Lagarde) 表示,欧元区通胀将从今年的纪录高位回落,准备好采取任何必要措施将通胀降至2%的目标。目前,市场仍预期欧洲央行将会推出紧缩政策,但预期其步伐会比美国联储局(Federal Reserve)慢。

在周线图上,德国DAX指数CFD在去年于高位整固,并在上行的50周均线之上交投。相对强弱指标仍在买入区间50至70之间,惟正在形成看跌背离的讯号,表示上行动力正逐渐下降。尽管如此,因一浪高于一浪的形态仍未破坏,技术上的走势仍可看涨。

只要主要支持 (止损) 位14,800点不破,料德国DAX指数CFD可上望16,800点和17,550点。

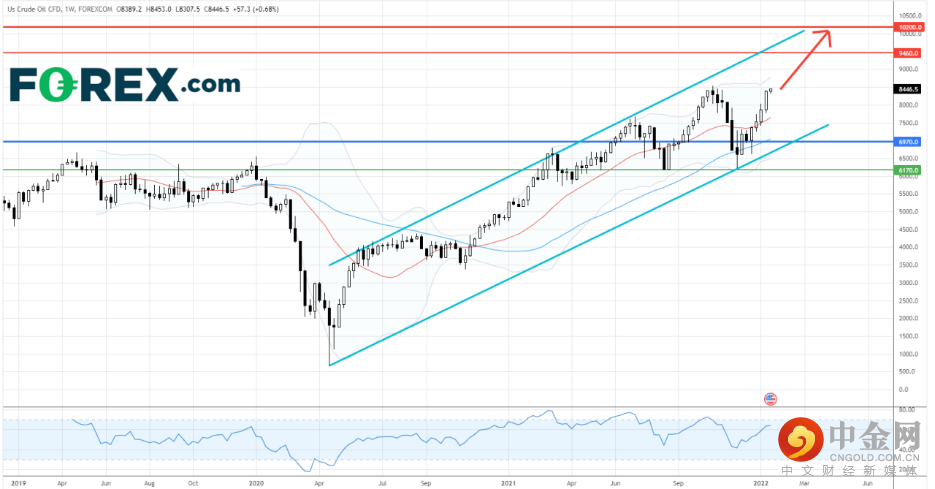

美国原油CFD :

涨势持续,可見10,200点

来源:GAIN Capital,TradingView

美国原油CFD的价格于2021年急升近55%,主要受惠于原油的需求随欧美各国经济重新开放而复苏,加上市场预期原油的产量将会供不应求。

美国能源资讯署在上周三公布原油库存已经连跌7周至4.133亿桶,并创出自2018年以来的新低水平。

除此之外,国际能源署 (IEA) 和石油输出国组织 (OPEC) 都预期,石油需求将在2022年夏季超过每天1亿桶的大关,从而回升至疫情前的水平。

另一方面,近期俄罗斯和乌克兰的地缘政治风险正日益加剧亦在短期内推动油价上涨。此外,也门胡塞武装承认发动阿布扎比无人机攻击,这亦加大原油供应的危机。

几间投资银行亦预测今年油价将达到每桶100美元,并指石油输出国组织 (OPEC) 和其盟友的产油政策仍是焦点。

在周线图上,美国原油CFD仍在上升通道之间操作。目前,价格亦企稳在20周和50周均线之上。相对强弱指标亦在60多点,表示上行动能强劲。

看涨的投资者可将主要支持位设在6,970点,上行目标在9,460点和10,200点。

现货黄金 (XAU/USD):

交投区间收缩,下行风险依然

来源:GAIN Capital,TradingView

现货金价去年第四季涨4.0%,但高低波幅进一步降至约132美元,全年价格仍跌3.6%。展望未来一季,黄金走势预料仍无可避免地持续承压,因美国联储局可能需要采取更进取的货币政策立场来抑制通胀。

联储局11月宣布,削减买债步伐,12月加大缩减幅度,并再没有表示认为通胀攀升只因 「暂时性」 因素。事实上,美国12月消费物价指数按年升7.0%,是1982年6月以来最高增长。经济师指出,通胀的发展似乎让美联储官员有点儿措手不及。

美国联储局主席鲍威尔 (Jerome Powell) 最近表示,将会防止较高的通胀变得根深蒂固。美联储12月会议发布的预测显示,过半数官员预期2022年底联邦基金利率将升至0.75-1.00%的区间,即加息三次 (每次0.25%)。美国芝商所的监测工具FedWatch更显示,市场预测今年内加息四次的机超越70%。

尽管美国12月非农新增职位远低于预期,但实际上过去12个月平均增长达到53.7万,而失业率亦降至疫情以来最低的3.9%,有分析师相信美联储将概括就业市场已接近充份就业,不会因单月数字的波动而拖延收紧货币政策。

在周线图上,值得注意的是,最近一年多黄金的技术形态与2012年前后的走势相当相似,当时美联储亦准备进入缩表及加息周期。目前,金价在20周及50周移动均线附近徘徊,上方则受到去年1月以来的下降趋势线抑制。

只要主要阻力 (止损) 位1,916美元不破,金价料将回到下方目标1,678美元及1,617美元。

现货白银 (XAG/USD):

走势仍弱,先试20.30美元

来源:GAIN Capital,TradingView

现货银价去年第四季反弹4.8%,但前一季跌15.0%,全年跌11.7%。与黄金一样,白银需面对美联储部署收紧货币的压力。但除此之外,白银因其可用于工业用途的特性,未来一季的前景展望相对更为审慎。

事实上,金价/银价比率去年下半年扭转跌势,从约68反弹至79,甚至高于2020年末的72,意味着银价跑输金价。有分析指出,持续的半导体供应短缺令汽车等行业产出受到抑压,而这些工业是白银需求源之一。据媒体报道,着名德国车厂戴姆勒预期2022年芯片供应继续紧张,全年汽车产量不太可能显着上升。

从技术角度看,如周线图所示,现货白银的下行压力逐渐增强。目前,它正在威胁去年8月以来盘整区间,20周移动均线进一步远离50周移动均线。

看跌的投资者可将25.40美元视为主要阻力 (止损) 位,下行目标在20.30美元及18.90美元。

欧元/美元 (EUR/USD):

继续寻底,先看1.1100

来源:GAIN Capital,TradingView

欧元/美元去年第四季曾下探近1.1200的低点,最终跌1.8%至1.1370,略超我们的预期。如前一季的展望一样,美联储收紧货币政策的路线较欧洲央行更为进取,未来一季欧元/美元的前景仍然看淡。

欧洲央行在12月会议宣布,将会在2022年第一季末终止其1.85万亿欧元的疫情紧急买债计划,但为了舒缓退场过程,将在第二季暂时扩大资产购买计划一倍至每月400亿欧元。

分析师普遍认为,相比美联储,甚至英国央行12月的意外加息,欧洲央行仍在缓慢的道路上。据路透社,货币市场期货显示,价格只是反映了该央行在2022年12月前加息15个基点。

此外,路透社最近的一个调查显示,大部份分析师预期利率差异将在未来数月主导外汇市场的情绪,而大多数货币对美元将难以取得进帐,因预期美联储收紧货币政策。

在周线图上,尽管欧元/美元12月反弹,其技术走势依然疲弱。目前,它受到正在下降的20周移动均线压制,而该均线已经远离50周移动均线。

看跌的投资者可将1.1700视为主要阻力 (止损) 位,下行目标在1.1100及1.0900。

英镑/美元 (GBP/USD):

审慎看涨,主要支持1.3160

来源:GAIN Capital,TradingView

英镑/美元去年全年只跌1.1%,跌幅远小于欧元/美元的7.0%,表现在G7货币当中仅次于加元。未来一季,英镑/美元的展望审慎看涨,取决于英国央行的货币政策路及英国政府应对变种病毒的措施。

英国央行意外地在12月加息15个基点至0.25%,市场原本预期该行将会延迟在2022年才上调利率,因变种病毒迅速扩散。英国央行指出,有迹象显示国内成本和物价压力更加持久,而且劳工市场持续改善,有需要加息来使通胀回落到2.0%目标。

利率期货数据暗示,英国央行可能在今年内加息3次至1.00%,意味着其加息步伐并不远落后于美联储。

另一方面,英国的防疫措施一直较其他欧洲国家宽松,其第二季及第三季经济增长均较预期强。首相约翰逊 (Boris Johnson) 强调,该国可以在不关闭经济的情况下抵御新冠变种病毒,无需实施严格的封锁措施。更有报导指出他可能会1月26日重检政策时放宽现有限制。

从技术角度看,如日线图所示,英镑/美元走势审慎看涨。此前,它完成了始于去年3月的涨势的38.2%调整,并升破了今年5月以来的下降通道,暗示这轮调整或已结束。

只要主要支持 (止损) 位1.3160保持完好,汇价可望反弹至上方目标1.4000及1.4250。

为了给你更好的阅读体验

建议将本订阅号【设为星标】

推 荐 阅 读

保险股投什么?

,

#

个

上一篇

下一篇

阅读

分享

收藏

赞

在看

前往“发现”-“看一看”浏览“朋友在看”

已发送

最多200字,当前共

发送中

正在加载

正在加载

正在加载

正在加载

微信扫一扫关注该公众号

:

,

。

视频

小程序

赞

,轻点两下取消赞

在看

,轻点两下取消在看

该账号因违规无法跳转

举报电话: 13816368049