currentVersion

111

222170009FF

原创

cifco996

看期货动态,观市场风云,中国国际期货欢迎您的关注!中期研究院精准研究成果,中国国际期货品牌投教活动,客户中心竭诚服务。期货期权交易,期货投资咨询,资产管理,我们与您同行!

收录于话题

#中期研究院

84个

作者:中期研究院 能源化工研究团队

时间:2021年12月31日

要点:

2022年EG新增产能集中,预计新增产能720万吨,其中460万吨为一体化,投产时间在上半年为主,浙江石化二期2#80万吨以及镇海炼化80万吨计划于一季度试运行。合成气装置预计新增产能260万吨,煤化工预计新增装置受环保及经济性影响投产延迟。预计乙二醇新增产量300-320万吨。预计EG产量增速11%,聚酯产量增速6%,年度累库压力较大,EG利润压缩将会延续。

由于春节期间聚酯开工下降,下游进入传统淡季,供需矛盾突出,乙二醇将进入下行通道。随着上游原料调整,EG供应增多,下跌预计将持续到5-6月后才会企稳反弹。但是由于产能基数扩大,供应压力较大的情况下,难以形成较强的反弹趋势,以缓慢修复走势为主。

策略EG2205合约仍保持第一季度逢空配为主,二季度EG2209合约先进行估值修复盘面可短期多配,中长线仍作为空配。

温馨提示:本文为报告摘选,如需获取完整版研报,敬请联系您的客户经理或就近营业网点(见文末联系方式)。<2022年环球期货云端策略报告会>视频版已上线,点击文末阅读原文即可观看!

一、2021年EG市场回顾

2021年乙二醇市场价格呈“M”型走势。乙二醇华东市场平均价格为5254元/吨,较去年同期平均价格上涨36.66%。价格最低点为年初4400元/吨,最高点出现在10月中,市场价格为7310元/吨。

上涨阶段出现在1-2月和9-10月上旬。春节后美国遭遇极寒天气,原油价格暴涨,乙二醇外盘装置停车较多,海外供应大幅缩减,市场价格大幅上涨。从9月中旬开始,煤炭资源紧缺,动力煤市场价格上涨至历史高位,乙二醇低库存低利润跟随成本上涨,日度价格曾经一度涨幅高达11.78%。

下跌阶段出现在3月和10月下旬。10月中下旬煤炭价格回落,下游聚酯需求低迷,整体供大于求的基本面格局。11月末南非发现新的变种Omicron病毒引发市场恐慌,国际原油单日暴跌13%。原油对EG的成本端支撑逐步减弱。EG基本面呈现成本与供需双弱格局,价格开启下跌模式。

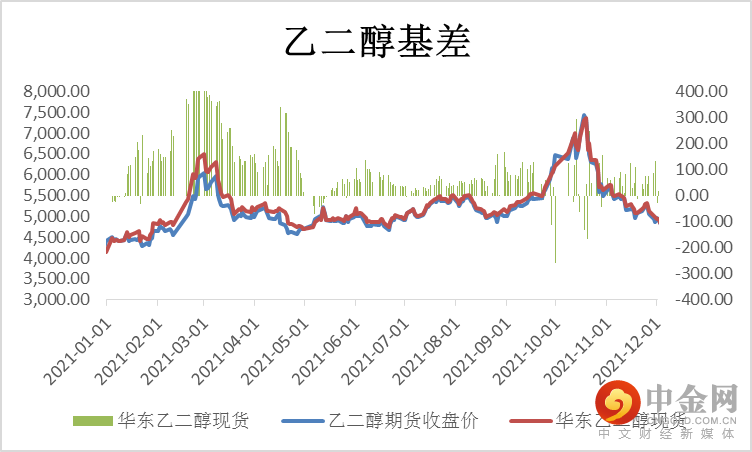

图1-1:EG现货价格历史走势 单位:元/吨

资料来源:Wind,中期研究院

图1-2:EG主力基差 单位:元/吨

资料来源:Wind,中期研究院

2021年乙二醇期现货基差总体偏强。由于主港库存始终处于低位状态,现货货源相对紧张,而对远期期货合约而言,扩产预期导致市场悲观,总体呈现近强远弱的格局。2021年与2020年形成鲜明对比,2020年受疫情影响,上半年下游开工大幅减少,库存累积明显,造成现货基差明显处于弱势状态直到年末才有所好转,主要原因是乙二醇工厂低利润,大幅降低开工以及转产效益较好的EO,叠加年底天气因素导致进口货延迟到港,使得库存去化明显。2021年基差是基本处于正值,3月份价格大涨,基差一度走强至600元/吨,之后的行情基差始终围绕50-100元/吨区间运行。

二、EG市场情况分析

(一)EG供给情况

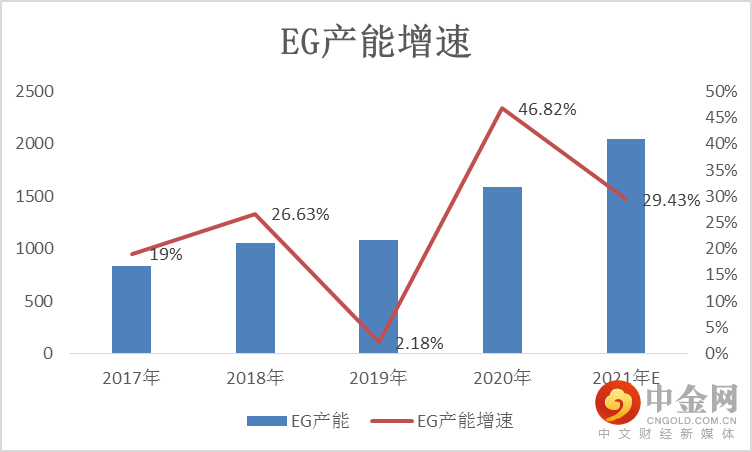

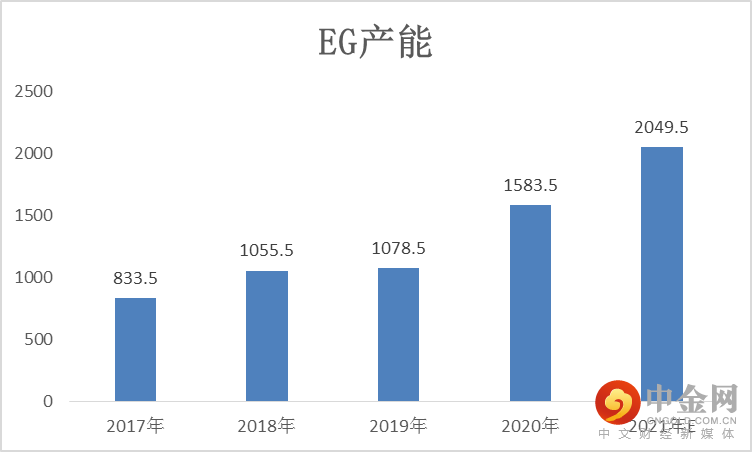

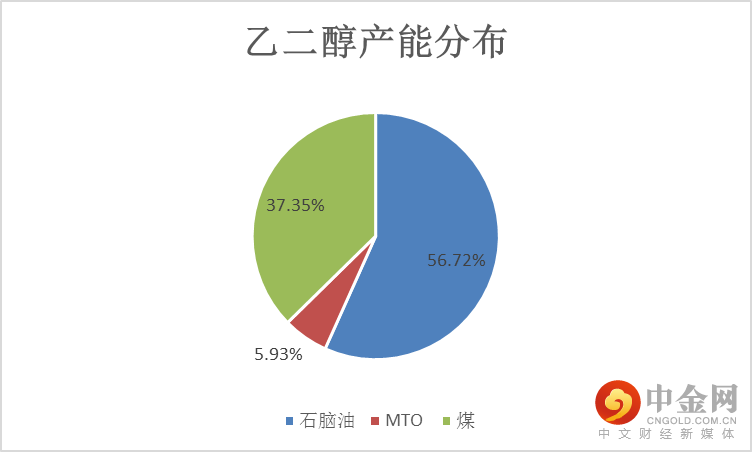

2021年国内乙二醇新增产能486万吨,截止年底产能基数达到2049.5万吨。投产的装置中,乙烯制乙二醇330万吨,煤制乙二醇156万吨。河南能源(新乡)20万吨装置处于长期停车,从产能中剔除。煤制乙二醇总产能为735万吨。近两年乙烯制乙二醇投产快于煤制装置。11-12月预计投产装置较多,山西美锦30万吨、广汇40万吨、榆林40万吨、华谊20万吨、及浙石化3#80万吨,但受政策、利润等因素影响,计入2022年产能。

图2-1:EG产能增速 单位:%

资料来源:卓创资讯,wind资讯,中期研究院

图2-2:EG产能 单位:万吨

资料来源:卓创资讯,wind资讯,中期研究院

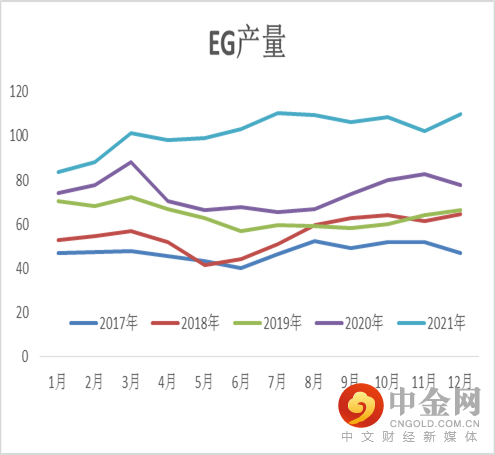

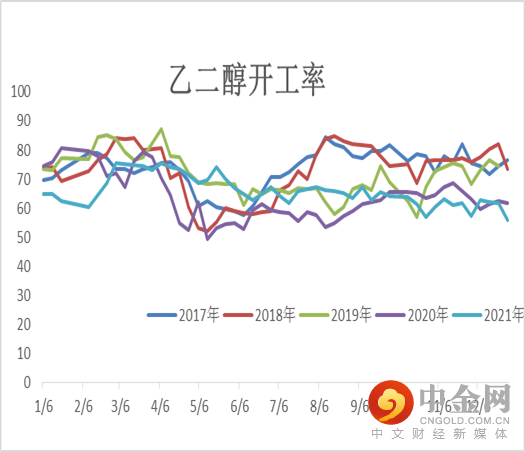

2021年乙二醇预计产量1220.9万吨,产量增加315.4万吨,同比增加34.8%,国内乙二醇平均开工率66.16%左右。2021年产量增长主要来自去年到今年新投产的装置,国内开工率不高。

图2-3:EG月度产量 单位:万吨

资料来源:卓创资讯,wind资讯,中期研究院

图2-4:EG开工率 单位:%

资料来源:卓创资讯,wind资讯,中期研究院

(二)EG库存情况

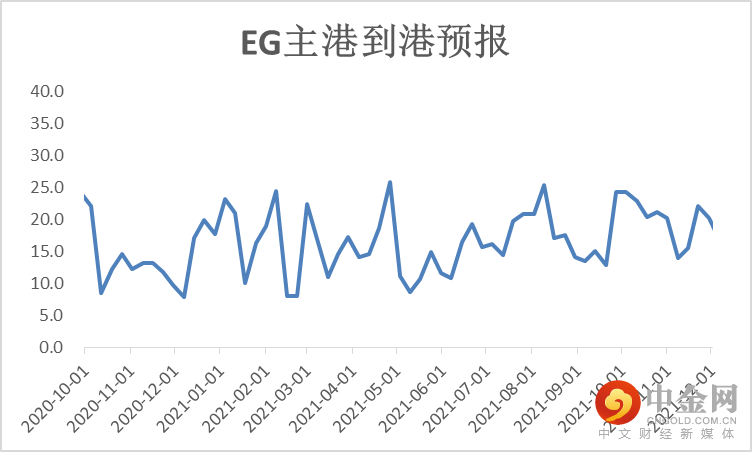

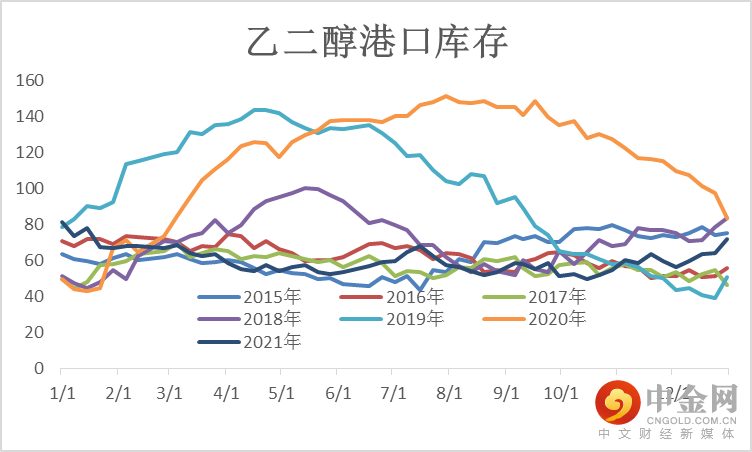

2017-2018年整体库存总量处于相对低位,国外新增产能投产缓慢与国内需求提升;2019年国内外供应持续增长,总库存明显增加;2020年库存继续累积主要是受疫情影响,海外货源大量涌入国内市场,港口库存峰值达到140万吨历史高位。进入2021年乙二醇港口库存下降。渭河彬州、卫星石化、浙石化、湖北三宁等新装置逐步试车投产,产能增长陆续兑现,但乙二醇库存水平仍然维持低位,年中阶段港口库存维持在50万吨,较年初的70万吨下降明显。2021年乙二醇库存下降的主要原因在于上半年供应端额外减量。供应减量主要集中于两部分,一部分是国产减量,另一部分是进口减量。港口库存在9月底触底低位之后,逐渐进入缓慢累库阶段。10月底国内乙二醇华东港口库存约60.6万吨。10月后乙二醇港口进口货源卸货效率有一定程度恢复,实际到货量增加。2021年华东主港平均库存保持60万吨,12月末重返70万吨。

图2-5:EG到港量 单位:万吨

资料来源:wind资讯,中期研究院

图2-6:EG港口库存 单位:万吨

资料来源:wind资讯,中期研究院

(三)EG进出口情况

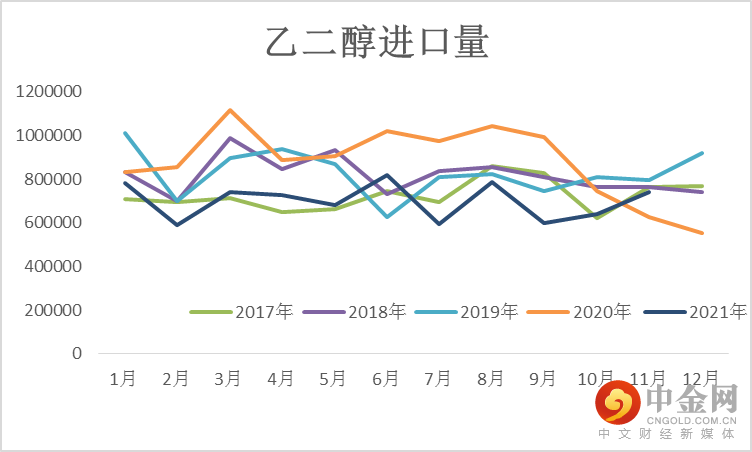

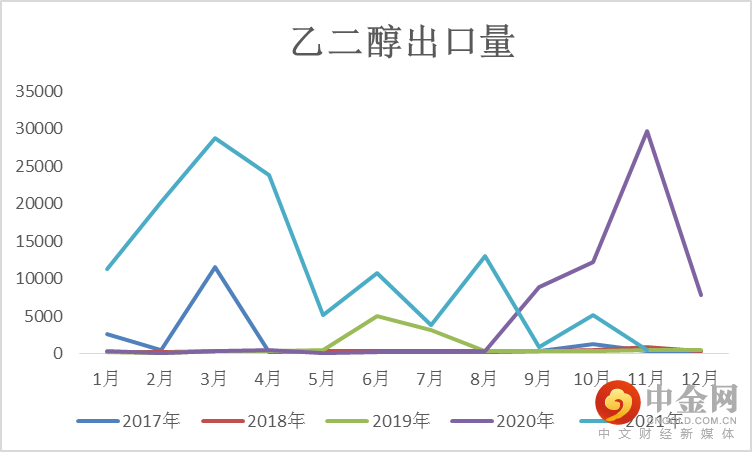

2021年1-11月EG总计进口量为770.55万吨,同期减少229.5万吨,跌幅在23%。预计2021年全年进口量为830万吨,较去年同期(2020年国内EG进口量1054.8万吨)下降21.3%。随着新增产能投放,EG进口量下降。上半年平均月度进口量69.60万吨,下半年进口量偏低约为60-70万吨,主要受欧美极寒天气导致企业装置检修增多,公共卫生事件影响船期增加,海外邮轮运费上涨,导致进口货源流向发生转变。2021年1-11月EG总计出口量为12.32万吨,预计全年出口量总量为13-15万吨,较去年同期(2020年国内EG出口量6.07万吨)增加147.12%。2021年欧洲等地瓶片以及防冻液需求良好,部分国产货源转为出口,海外货源流转过程中多优先保供欧洲市场为主。

图2-7:EG进口量 单位:吨

资料来源:卓创资讯,中期研究院

图2-8:EG出口量 单位:吨

资料来源:卓创资讯,中期研究院

2022年来看,海外新增供应较多,共计150万吨附近。2022年上半年乙二醇进口量将存明显增量。下半年预计5-6月起,中国市场大炼化项目持续推进,将挤占部分海外货源生存空间。2022年来看乙二醇进口量多将表现为前高后低。

(四)EG利润

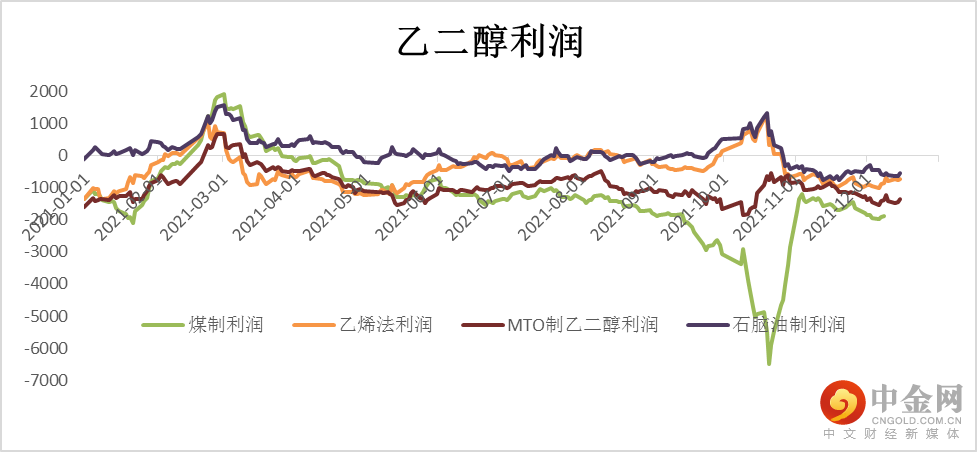

2021年乙二醇石脑油制平均利润在60元/吨,相比2020年基本持平。其中利润最好的时间节点是3月上半月和10月上半月,利润最差时间节点是6-8月份和10月下旬至年底。2021年上半年,乙二醇工厂的非煤一体化的利润水平表现较为理想,大部分时间内处于盈利状态,3月份华东现货价格大幅上涨,使得石脑油一体化装置的利润达到了近几年来的顶峰,随后价格下跌利润从高点下滑,但总体来看,在盈亏平衡线上方的时间较多,进入6月后,原油涨幅较快,乙二醇跟涨幅度有限,导致利润下跌至盈亏平衡线下方。

10月后期煤炭价格暴跌压制市场重心大幅下滑,乙二醇各个原料端跌幅并不同步,各工艺乙二醇市场毛利表现各异。年度煤制乙二醇市场平均利润为-1230元/吨;甲醇制乙二醇市场毛利为-920元/吨;乙烯制乙二醇平均利润为-412元/吨。

图2-9:EG利润 单位:元/吨

资料来源:wind资讯,中期研究院

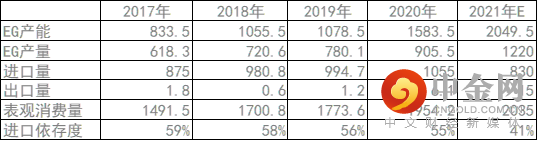

(五)2017-2021乙二醇供需平衡

表2-1:2017-2021乙二醇供需平衡 单位:万吨

资料来源:CCF,中期研究院

三、上下游市场情况分析

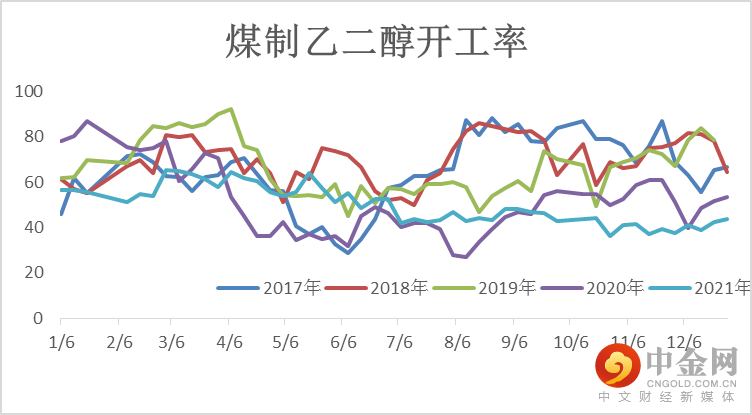

(一)煤制EG市场情况

图3-1:EG产能分布

资料来源:wind资讯,中期研究院

图3-2:煤制EG装置开工率 单位:%

资料来源:wind资讯,中期研究院

(二)EG下游聚酯

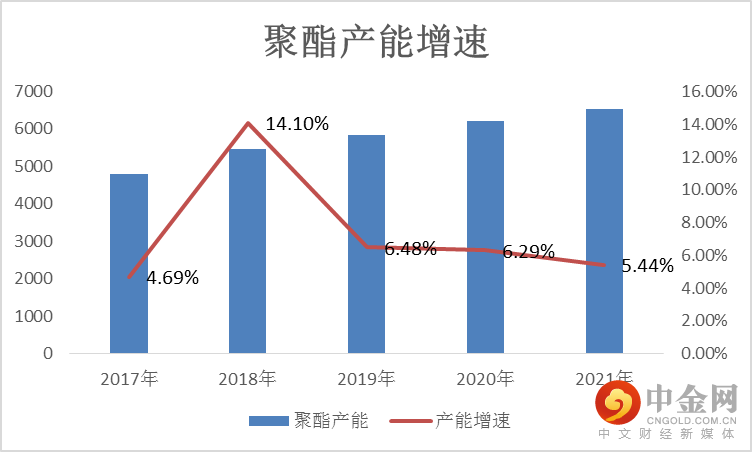

图3-3聚酯产能增速 单位:%

资料来源:CCF,中期研究院

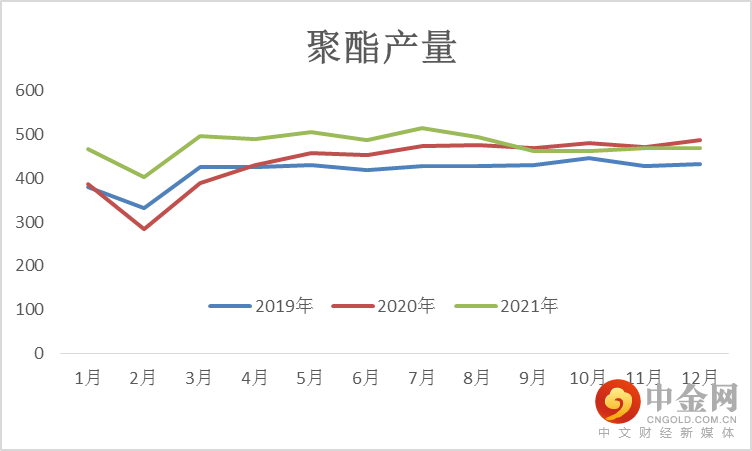

图3-4:聚酯产量 单位:万吨

资料来源:CCF,中期研究院

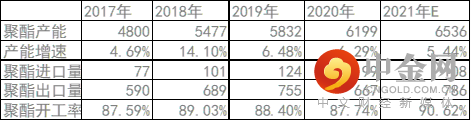

表3-1聚酯2017-2021年供应变化

资料来源:CCF,中期研究院

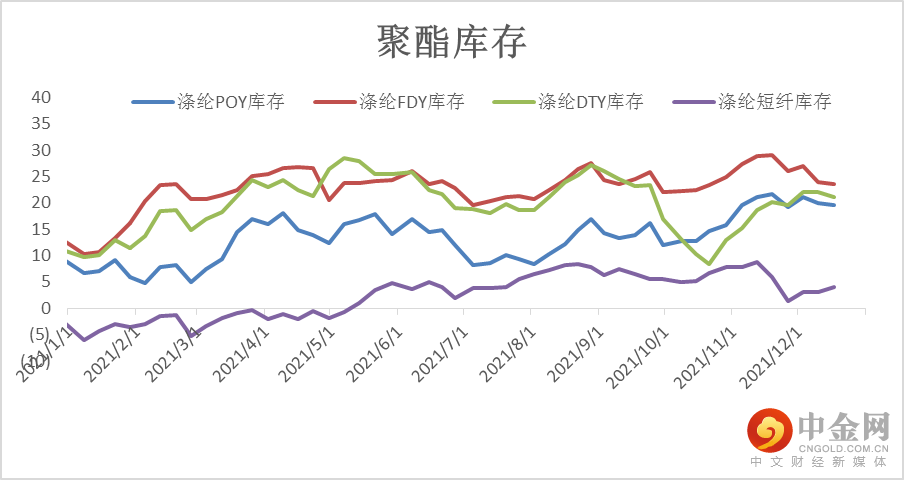

图3-5:下游聚酯库存 单位:天

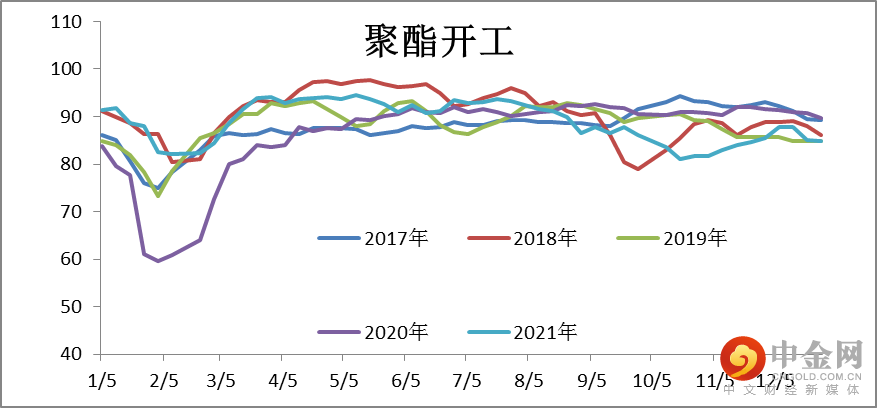

图3-6:聚酯开工率 单位:%

资料来源:wind资讯,中期研究院

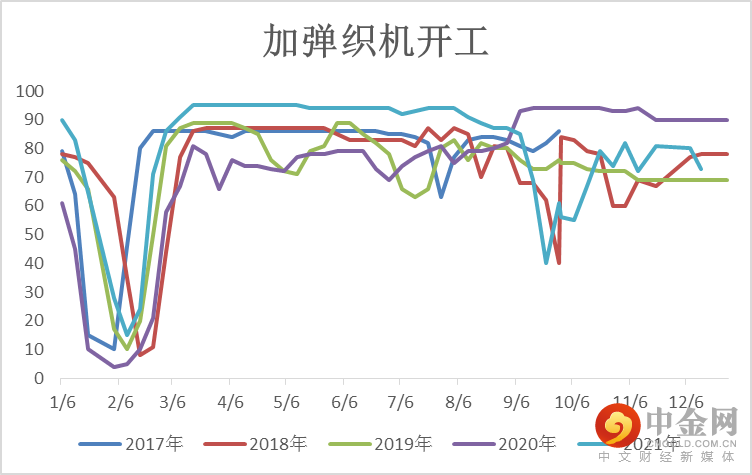

图3-7:加弹开工率 单位:%

资料来源:wind资讯,中期研究院

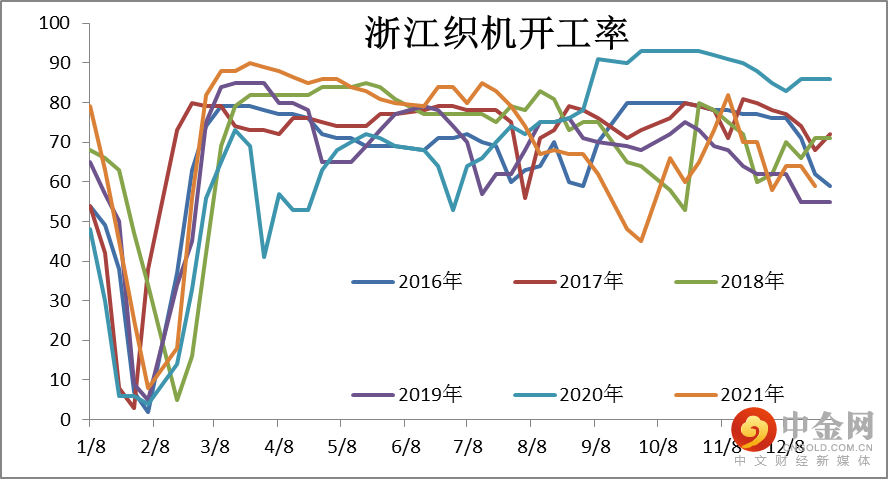

图3-8:织造开工率 单位:%

资料来源:wind资讯,中期研究院

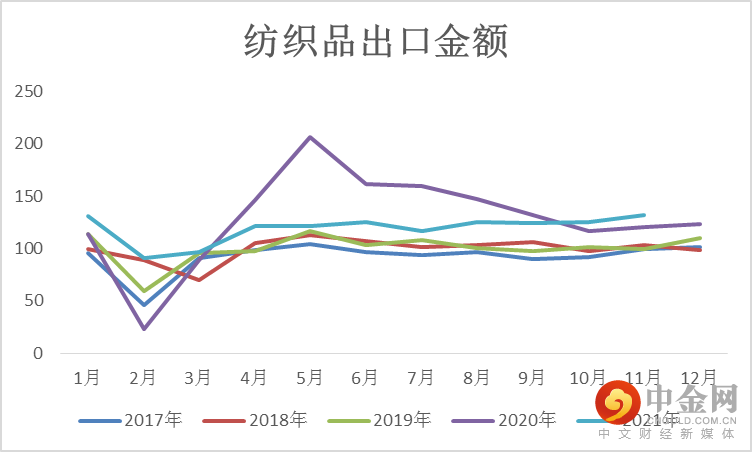

图3-9:纺织品出口金额 单位:亿美元

资料来源:wind资讯,中期研究院

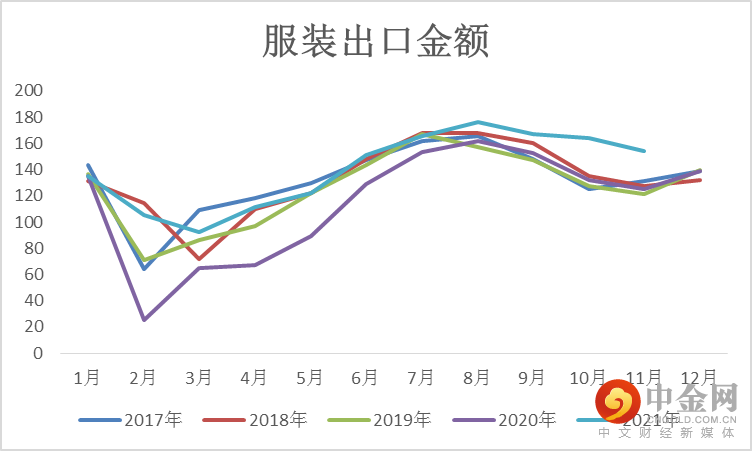

图3-10:服装出口金额 单位:亿美元

资料来源:wind资讯,中期研究院

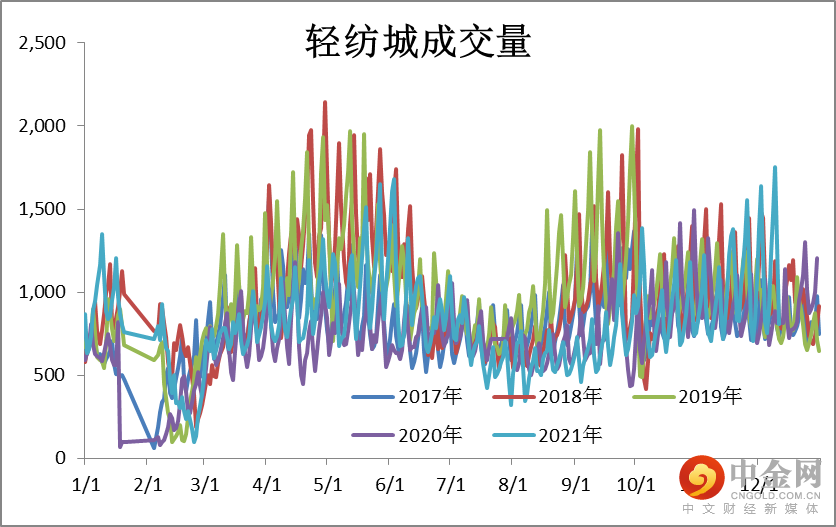

图3-11:轻纺城成交量

资料来源:wind资讯,中期研究院

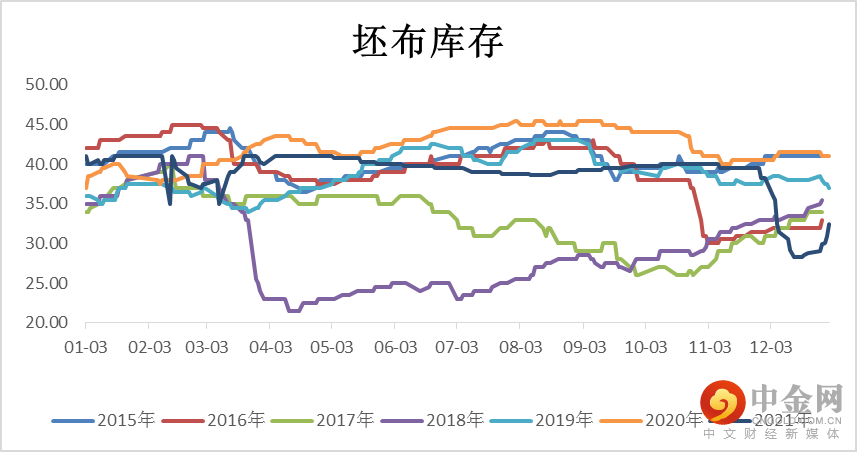

图3-12:坯布库存 单位:天

资料来源:wind资讯,中期研究院

四、EG2022年供需预测

2022年预计乙二醇新增产能720万吨,其中460万吨为一体化,投产时间在上半年为主,其中浙江石化二期2#80万吨以及镇海炼化80万吨计划于一季度试运行。合成气装置预计2022年新增产能260万吨,煤化工预计新增装置受环保及经济性影响投产预计延迟。预计乙二醇新增产量300-320万吨。

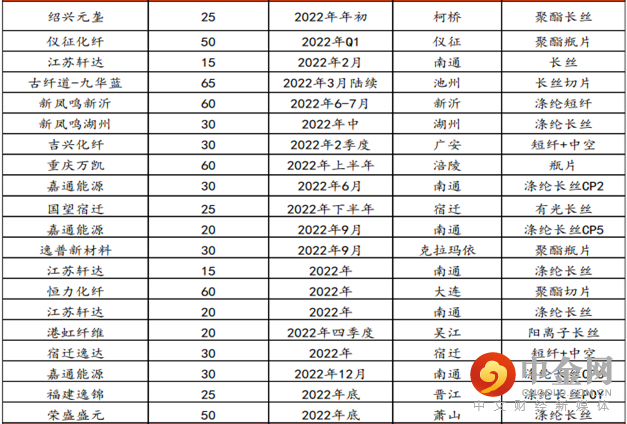

表4-1:2022年新增乙二醇产能 单位:万吨

资料来源:中期研究院

2022年聚酯计划新增产能达到600-700万吨,由于部分新装置可能延期投产,预计实际新增产能为60-70%,预计400-500万吨。从投产的产品来看,22年是短纤投产大年,其投产速度明显快于往年。

表4-2:2022年聚酯新增产能 单位:万吨

资料来源:中期研究院

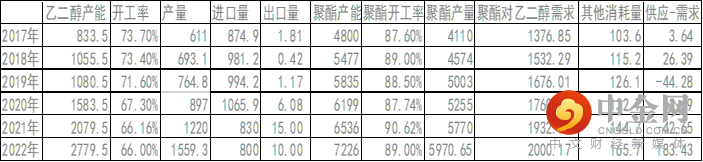

2022年国内乙二醇产量预计1570万吨,同比增加355万吨,产能增速为29%。EG开工率为66%;需求端,聚酯2022年预计产量增加400万吨,产量增速6%左右,平均开工率87%左右。聚酯对EG的需求增量为122万吨,非聚酯其他需求增量预计为21万吨。受海外装置投产影响,预计2022年进口量上半年将存在明显增量,下半年5-6月起,随着大炼化项目陆续投产,国内供应明显增加,进口量将较上半年呈现下降趋势。预计2022年进口量为800万吨,呈现前高后低。

表4-3:2022年EG供需预测 单位:万吨

资料来源:中期研究院

五、观点总结及操作策略:

2022年EG新增产能集中,预计新增产能720万吨,其中460万吨为一体化,投产时间在上半年为主,浙江石化二期2#80万吨以及镇海炼化80万吨计划于一季度试运行。合成气装置预计新增产能260万吨,煤化工预计新增装置受环保及经济性影响……

(请联系客户经理或您就近营业部,获取2022年度报告完整版)

联系我们,领取完整版报告

☏ 全国统一客服热线:95162 ☏

官方网站www.cifco.net

| ◢ 总部 | ||

| 北京 | 95162、010-65807807、65807112朝阳区建国门外光华路14号1幢6层609号,610号 | |

| ◢ 分支机构 | ||

| 北京 | 010-82185322海淀区中关村南大街2号B座10层1102C | |

| 河南郑州 | 0371-65618390未来大道69号未来大厦1903,1912室 | |

| 辽宁 | 沈阳 | 024-82513200沈河区北站路59号财富中心E座(19-5) |

| 大连 | 0411-84806249沙河口区会展路129号大连国际金融中心A座-大连期货大厦2902单元 | |

| 山东 | 青岛 | 0532-85778526市北区龙城路31号4号楼1210-1211室 |

| 济南 | 0531-66678666历下区山大路242-2号C6室 | |

| 湖北 | 武汉 | 027-85267776江岸区中山大道1627号企业天地3号10层11号 |

| 武昌 | 027-87310777武昌区武珞路421号帝斯曼国际中心写字楼15A层 | |

| 江苏 | 苏州 | 0512-85559818广济南路19号 |

| 南京 | 025-83365353鼓楼区广州路188号苏宁环球大厦1206室 | |

| 浙江 | 宁波 | 0574-87159898海曙区东渡路55号25楼 |

| 杭州 | 0571-89716777江干区西子国际中心2号楼1303室 | |

| 上海 | 021-55661851中国(上海)自由贸易试验区世纪大道1589号20楼03-04单元 | |

| 广东 | 深圳 | 0755-23818482福田区金田路中洲大厦3301室 |

| 广州 | 020-38878209天河区黄埔大道西76号富力盈隆广场12楼01-03单元 | |

| 佛山 | 0757-81210190南海区桂城南海大道北61号京信国际大厦第13层 | |

| 清远 | 0763-3384530清城区小市凤翔大道5号东方巴黎一号楼8层02号 | |

| 江门 | 0750-3096688蓬江区江门万达广场1幢22层2208-2209室 | |

| 汕头 | 0754-88539158金砂路111号汕头粤海大厦酒店式公寓1812房 | |

| 福建厦门 | 0592-2222619湖里区东港北路29号2604单元 | |

| 江西南昌 | 0791-82211618红谷滩新区凤凰中大道1000号南昌万达中心B3写字楼第20层2008室 | |

| 四川成都 | 028-66801883中国(四川)自由贸易试验区成都高新区天府大道北段1199号银泰中心3栋22楼2202号 | |

| 云南昆明 | 0871-68068086前兴路昆明西山万达广场写字楼8栋(南塔)54层55a04室 | |

| 新疆乌鲁木齐 | 0991-8868162天山区红山路16号时代广场大厦D座21层M,N号 | |

| 广西南宁 | 0771-5524822中国(广西)自由贸易试验区南宁片区五象大道403号富雅国际金融中心G1栋3902号办公室 |

收看视频 | 云端策略报告会

免责声明

客户不应视本报告为作出投资决策的惟一因素。本报告中所指的投资及服务可能不适合个别客户,不构成客户私人咨询建议。本公司未确保本报告充分考虑到个别客户特殊的投资目标、财务状况或需要。本公司建议客户应考虑本报告的任何意见或建议是否符合其特定状况,以及(若有必要)咨询独立投资顾问。

在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议。在任何情况下,本公司不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。

若本报告的接收人非本公司的客户,应在基于本报告作出任何投资决定或就本报告要求任何解释前咨询独立投资顾问。

举报电话: 13816368049