currentVersion

111

222170009FF

原创

HSBC-CHINA-RBWM

汇丰是全球最大的银行及金融服务机构之一,业务网络覆盖全球64个国家和地区,通过财富管理及个人银行等三大环球业务为您提供服务。专注打造财富管理和消费金融双轮驱动的个人金融,竭力成为你财富生活的探索者、科技金融的开拓者、生活方式的分享者。

本周市场概况

美国联储局主席鲍威尔及其他联储局成员表明将在3月份结束量化宽松,并提及加息

本周市场展望

本周将有大量中国数据公布,以及英国和日本的通胀数据

市场变动

股票:环球股市报跌,一些联储局官员暗示较紧缩的货币政策立场

债券:美国国库券曲线上周趋平,欧洲政府债券上升

商品:油价和金价因美元回软而上涨

市场走势

市场走势及主要变动

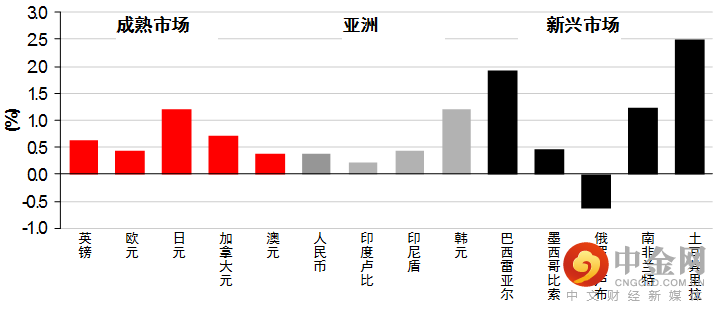

货币(兑美元)

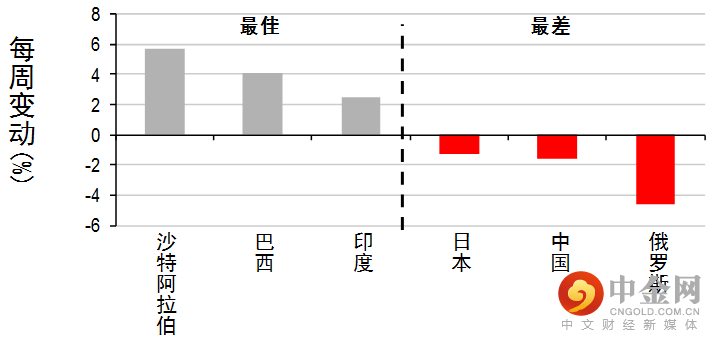

股票

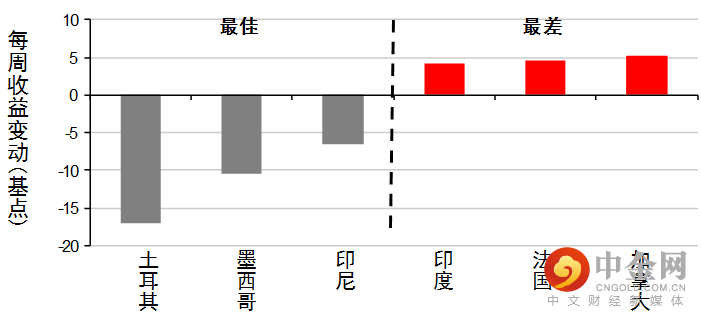

债券(十年期息率)

上周市场概况

宏观经济数据及市场事件

美国联储局主席鲍威尔第二个任期的听证会在上周举行

美国零售销售低于预期

中国通胀放缓,印度则上升

上周初,参议院银行委员会举行美国联邦储备局(联储局)主席鲍威尔重新提名的听证会。会上传达的政策立场没有改变。鲍威尔没有否定在3月份加息的预期,这与市场反映加息的可能性增加一致(目前为85%)。他表明量化宽松政策将在3月份结束,但部分人士揣测政策可能突然停止。整体而言,鲍威尔强调联储局需要撤出极端宽松政策,但不需要急于采取中性政策立场。

数据公布方面,12月份美国消费物价指数通胀升7.0%(同比),表现符合预期,乃因早前能源价格急升和经济重启造成的失衡持续。约60%的按年增长率是由汽车、能源和运输服务类别造成。12月份核心消费物价指数通胀亦升至5.5%(同比)新高。美国12月份零售销售减少1.9%(环比,经季节性调整),跌幅大于预期的0.1%(环比)。在此主要由商品构成的指数之中,多个类别的月内销售下跌,其中网上零售商跌近9%。后者占跌幅逾60%。12月份工业生产跌0.1%(环比),预期为扩大0.2%(环比)。受石油和天然气行业的升幅支持,月内采矿活动增加;制造业和公用事业活动微跌。最后,1月份密歇根大学消费情绪指数跌1.8点至68.8,经通胀调整的收入前景和奥米克戎变种病毒的影响持续带来忧虑(预期为跌至70.0)。

欧元区11月份工业生产升2.3%(环比),远超预期的月度增长0.3%。数字高于预期的主因为爱尔兰的产出大增37%,这弥补了上月的跌幅。法国和德国的工业生产令人失望,其汽车和航空生产受压,西班牙的产出则大增1.8%。

亚洲方面,中国12月份通胀数据低于预期。受基数效应及食品/蔬菜和燃料价格按月下跌推动,整体消费物价指数通胀由11月份的2.3%(同比)降至1.5%(预期为升同比1.7%)。核心通胀保持在1.2%的温和水平,反映在地方爆发疫情期间,消费复苏乏力。生产者价格指数通胀进一步放缓,由上月的12.9%升幅回落至10.3%,一些主要商品(如煤炭/能源和金属)的价格在政策干预下持续回落。印度12月份整体消费物价指数通胀由11月份的4.9%(同比)升至5.6%(同比),主要受基数效应和电讯关税上调,以及核心通胀持续所带动。食品价格通胀近期因季节性因素有所回软,但仍按年录得轻微升幅,燃料价格通胀则放缓。11月份工业生产增长放缓幅度超出预期,由10月份的4.0%(同比)跌至1.4%(同比),部分原因为节日相关的假期效应,一些高频活动指标亦反映此现象。奥米克戎引致的局部限制可能令持续增长稍为放缓,并构成通胀上行风险。

本周市场展望

宏观经济数据及市场事件

本周将有大量中国数据公布,以及英国和日本的通胀数据

中国第四季的按年实际国内生产总值增长可能减弱

预期日本央行将上调通胀预测

美国

本周公布的美国新屋动工继11月份急升11.8%(环比,经季节性调整)后,预期12月份将跌1.7%(环比)至1,650,000间。供应链中断及熟练劳动力短缺,限制了建筑商迎合需求大增的能力。

预期12月份成屋销售跌0.8%(环比),受库存短缺持续影响,这符合11月份待售房屋销售跌2.2%。买家的兴趣近月似乎有所回升,在利率上升前景下,潜在买家急于在长期按揭贷款利率处于历史低位时入市。然而,库存极低限制了销售。

欧洲

德国sentix情绪指数整体上升,预期与12月份相比大致保持不变,1月份的「现况」指数则上升。德国ZEW指数倾向跟随两项分项指数的类似步伐,反映1月份经济增长预期指数可能由上月的29.9回升至32.5。

英国整体消费物价指数通胀11月份的升幅高于预期,12月份可能升至5.2%(同比)。预期12月份劳动市场将进一步转强,失业率企稳在4.2%。工资方面,按月升幅虽然造好,但基数效应可能继续拖低按年增长率。

亚洲

中国2021年第四季的实际国内生产总值按年增长可能放缓。然而,电力紧张缓和,加上宏观政策环境更具支支持性,按季数据可能有改善。12月份月度数据方面,工业生产增长预期将放缓,部分原因为基数效应,因制造业采购经理指数的生产分项指数在11月份急升后于12月份有回落迹象。浙江一些城市和西安一个主要工业中心的爆发疫情,并实施严格限制,这可能在一定程度削弱制造业活动。政策稍为放宽有助开发商融资,但由于房地产行业活动持续疲弱,固定资产投资可能进一步放缓。下半年地方政府专项债的发行加快,基建投资可能轻微回升。由于餐饮服务和脱机零售销售继续受疫情影响,零售销售增长可能减慢。

预期日本央行将维持政策不变。据近期的宏观数据显示,日本经济已从疫情冲击和全球供应瓶颈中逐步回升,但奥米克戎变种病毒及其影响仍带来一些不确定性,增长复苏依然温和。通胀一直保持温和,但日本将难以避免受全球通胀压力影响,尤其是输入通胀。日本央行的展望报告可能上调通胀前景。

市场变动

股票:环球股市报跌,一些联储局官员暗示较紧缩的货币政策立场

美股上周报跌,数名联储局发言人暗示将收紧货币政策立场。联储局主席鲍威尔重申联储局近期表示将在3月份结束缩减政策,并在今年开始加息的讯息,而在加息周期展开前不会缩表。联储局成员布雷纳德认同鲍威尔的言论,但补充对3月份加息持开放态度。整体而言,标普500指数跌0.3%,以科技股为主的纳斯达克综合指数继上周跌近5.0%后也录得类似跌幅(跌0.3%)。

欧洲股市上周大致上扬,预期收紧疫情限制的前景减退,市场对区内奥米克戎变种病毒的前景态度乐观。然而,联储局成员发表3月份将加息的鹰派言论,令股市在上周五遭抛售。基准的道琼斯欧洲50指数低收0.8%、法国CAC 40指数跌1.1%,而德国DAX指数上周低收0.4%。

亚洲股市上周个别发展,投资者忧虑美国收紧货币政策和区内的奥米克戎疫情迅速扩散。日本和在岸中国股市上周下跌,香港恒生指数则上升,中国科技巨企收复近期的部分跌幅,其估值具吸引力。印度股市上周也高收,受惠于企业财报季度开局的表现强劲。

债券:美国国库券曲线上周趋平,欧洲政府债券上升

美国国库券曲线上周趋平,投资者继续调整投资组合,反映对联储局政策正常化计划的看法转变,一些官员则提及加息。另一方面,新公布的美国通胀报告大致符合预期,长期息率大致受控。两年期国库券息率升10个基点至0.96%、十年期息率低收2个基点至1.79%,三十年期息率则回落1个基点至2.12%。

欧洲政府债券微升(息率走低),投资者对欧洲央行今年后期加息的预期降低。基准的德国十年期政府债券息率上周变动不大(-0.05%)。非核心债券息差收窄,意大利十年期政府债券息率跌4个基点至1.27%。

商品:油价和金价因美元回软而上涨

油价上周攀升,美国政府数据显示美国原油库存上周降至2018年以来最低水平,且国际能源机构和美国能源信息署均表示,市场可能较先前预测更为紧张。美元回软也增加了以美元计价商品的吸引力。整体而言,美国油价升7.0%至84.4美元。另一方面,美元疲弱,推动金价升1.2%。

到期日:2022年2月6日

致客户重要信息

警告:本文件的内容未经中国 或任何其他司法管辖区的监管机构审阅。建议您就相关投资及本文件内容审慎行事。如您对本文件的内容有任何疑问,应向独立人士寻求专业意见。

本文件由汇丰银行(中国)有限公司(“本行”)在 中国 经营受管制业务期间发布,并仅供收件人使用。本文件内容,不论全部或部分,均不得被复制或进一步分发予任何人士或实体作任何用途。本文件不得分发予美国、加拿大或澳洲,或任何其他分发本文件属非法行为的司法管辖区。所有未经授权复制或使用本文件的行为均属使用者的责任,并可能引致法律诉讼。

本文件没有合约价值,并不是且不应被诠释为进行任何投资买卖,或认购或参与任何服务的要约、要约邀请或建议。本行并没有建议或招揽任何基于本文件的行动。

本文件内列明的信息及/或表达的意见由汇丰银行(中国)有限公司提供。本行没有义务向您发布任何进一步的刊物或更新本文件的内容,该等内容可随时变更而无需另行通知。该等内容仅表示作为一般信息用途的一般市场信息及/或评论,并不构成买卖投资产品的投资建议或推荐,亦不构成回报保证。本行没有参与有关信息及意见的准备。本行对本文件内的信息及/或意见之准确性及/或完整性不作任何担保、陈述或保证,亦不承担与此相关的任何责任,包括任何从相信为可靠但未进行独立验证的来源取得之第三方信息。任何情况下,本行或汇丰集团均不对任何与您使用本文件或依赖或使用或无法使用本文件内信息相关的任何损害、损失或法律责任承担任何责任,包括但不限于直接或间接、特殊、附带、相应而生的损害、损失或法律责任。

本行及汇丰集团及/或其高级职员、董事及员工或持有任何本文件内提及的证券或金融工具(或任何有关投资)(如有)持仓,并可能不时购入或出售任何该等证券或金融工具或投资。本行及其联属机构可能在本文件内讨论的证券或金融工具(或相关投资)(如有)担任做市商,或作出承销承诺,或可能以委托人身分将该等投资项目售予客户或从客户购入,亦可能为该等公司提供或寻求提供投资银行或承销服务,或提供或寻求提供与该等公司相关的投资银行或承销服务。

本文件内含的信息并未根据您的个人情况审阅。请注意,此信息并非用于协助作出法律、财务或其他咨询问题的决定,亦不应作为任何投资或其他决定的依据。您应根据您的投资经验、目标、财务来源及有关情况,仔细考虑任何投资观点及投资产品是否合适,自行作出投资决定。您应仔细阅读相关产品销售文件以了解详情。

本文件内部分陈述可能被视为前瞻性陈述,提供目前对未来事件的预期或预测。此等前瞻性陈述并非未来表现或事件的担保,且涉及风险和不确定因素。该等陈述不代表任何一项投资,且仅用作说明用途。客户须注意,不能保证本文件内描述的经济状况会在未来维持不变。实际结果可能因多种因素而与有关前瞻性陈述所描述的情况有重大差异。本行不保证该等前瞻性陈述内的期望将获证实或能够实现,谨此警告您不要过度依赖有关陈述。无论是基于新信息、未来事件或其他原因,本行均无义务更新本文件所载前瞻性陈述,亦无义务更新实际结果与前瞻性陈述预期不同的原因。

投资有风险。投资者须注意,投资的资本价值及其所得收益均可升可跌,甚至变得毫无价值,投资者可能无法取回最初投资的金额。本文件内列出的过往表现并非未来表现的可靠指标,不应依赖任何此内的预测、预期及模拟作为未来结果的指标。有关过往表现的资料可能过时。有关最新信息请联络您的客户经理。

于任何市场的投资均可能出现极大波动,并受多种因直接及间接因素造成不同幅度的突发波动影响。这些特征可导致涉及有关市场的人士蒙受巨大损失。若撤回投资或提前终止投资,或无法取回投资全额。除一般投资风险外,国际投资可能涉及因货币价值出现不利波动、公认会计原则之差别或特定司法管辖区经济或政治不稳而造成的资本损失风险。范围狭窄的投资及较小规模的公司一般具有较大波动性。不能保证交易表现向好。新兴市场的经济大幅取决于国际贸易,因此一直以来并可能继续会受到贸易壁垒、外汇管制、相对币值控制调整及其他与其贸易的国家实施或协商的保护主义措施的不利影响。有关经济亦一直并可能继续受与其贸易国家的经济情况的不利影响。投资计划受市场风险影响,您应仔细阅读所有计划相关文件。

版权所有 © 汇丰银行(中国)有限公司 2022。保留一切权利。未经汇丰银行(中国)有限公司事先书面许可,不得以任何形式或任何方式(无论是电子、机械、影印、摄录或其他方式)复制或传送本刊物任何部分或将其任何部分储存于检索系统内。

免责声明

| 汇丰微信公众号“汇丰中国”供中国大陆地区使用。本公众号内提供的产品及信息供位于中国大陆地区的客户访问。本公众号由汇丰银行(中国)有限公司(“汇丰中国”)提供。汇丰银行(中国)有限公司由中国银行保险监督管理委员会、中国人民银行、国家外汇管理局等监管机构监督并管理。如果您身在中国大陆地区以外的其他国家或地区,本行不能保证能根据您所身处或居住的国家或地区的相关法律法规而向您提供本公众号下的相关产品和服务。本公众号上提供的资料无意被任何人传递至或使用于相关法律法规限制或禁止传播或使用该等资料的任何国家或地区,也无意供该等国家或地区的人们使用。请注意,本文下方标注“相关阅读”的部分是腾讯微信的系统自动推荐内容,而非汇丰中国推荐的内容。由于“相关阅读”是微信对于公众号默认设置的自动随机推荐其他内容的功能,且该功能无法关闭,汇丰中国在此声明,“相关阅读”的内容非汇丰中国转发,且汇丰中国不对其内容作任何推荐、保证或背书,请阅读者自行判断是否要打开阅读其中内容,并请谨慎鉴别其内容的真实性和可靠性。 |

#

个

上一篇

下一篇

阅读

分享

收藏

赞

在看

前往“发现”-“看一看”浏览“朋友在看”

已发送

最多200字,当前共

发送中

正在加载

正在加载

正在加载

正在加载

微信扫一扫关注该公众号

:

,

。

视频

小程序

赞

,轻点两下取消赞

在看

,轻点两下取消在看

举报电话: 13816368049