【本期目录】

一、往期观点回顾

二、一周市场回顾及走势分析

三、下周市场展望及策略

一、往期观点回顾

我们在上期观点中认为,节后市场的调整主要受几个因素的影响,一是机构资金平衡结构、调整仓位。二是美联储在2021年12月FOMC会议上,决定从2022年1月开始加速缩减QE,将QE减量规模从当前的每月150亿美元加倍至300亿美元,此外,美联储点阵图显示2022年或加息3次,鹰派表述超过市场预期。美联储政策动向,尤其是加息进程,同时也是影响今年行情节奏的一个重要变量。三是短期流动性干扰,诸如IPO和央行逆回购量的变化等。四是市场认为稳增长政策力度一定程度上弱于市场预期。不过我们目前依然看好一季度稳增长政策的发力以及由此带来的行情表现,宽财政、宽货币、宽信用仍是大概率事件。

二、一周市场回顾及走势分析

(一)市场整体表现

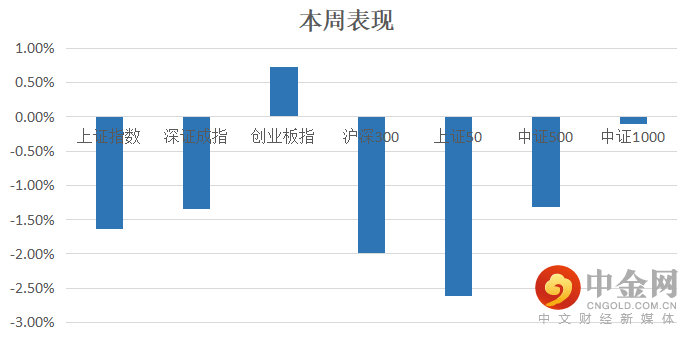

自01月10日至01月14日5个交易日,市场指数整体以调整为主,其中上证50跌幅靠前,而创业板指小幅反弹。(见图1)

图1:

资料来源:中信建投通达信

(二)板块表现

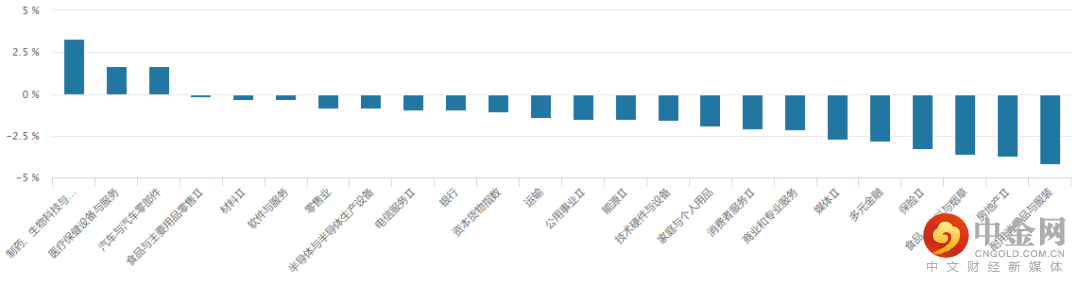

从行业板块表现来看制药、医疗保健、汽车零部件板块表现靠前,而耐用消费品、食品饮料、房地产板块等表现相对较弱。(见图2)

图2:

资料来源:wind资讯

从概念板块涨幅来看,本周市场热点主要集中在新冠肺炎检测、预制菜等板块。(见图3)

图3:

资料来源:wind资讯

(三)市场资金流向

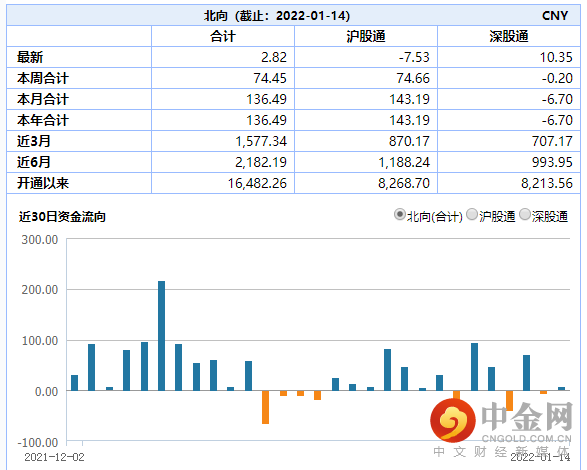

北向资金本周整体以净流入为主,合计净流出74.45亿元。其中周一与周三北向资金出现大幅净流入。(见图4)

图4:

资料来源:wind资讯

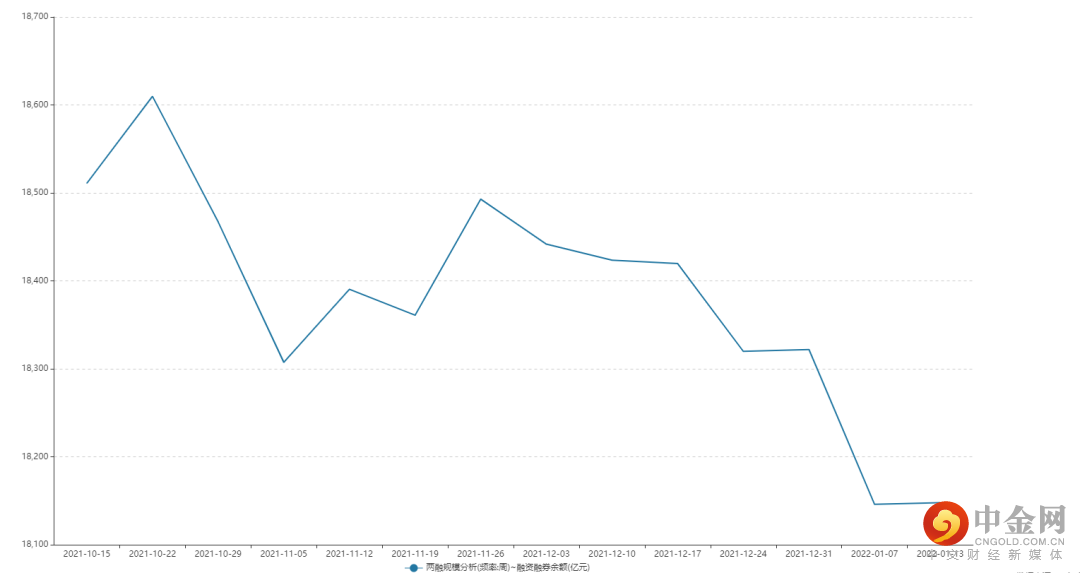

融资融券余额方面,最近两融余额整体表现平稳,资金情绪不高。(见图5)

图5:

资料来源:wind资讯

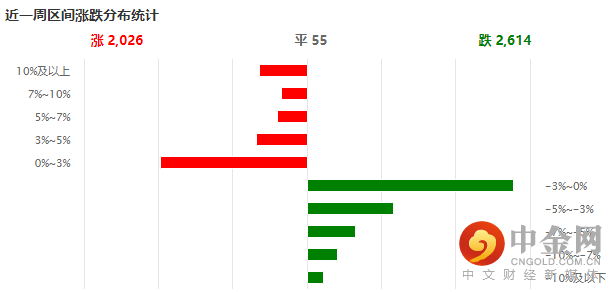

(四)个股表现情况

本周个股上涨家数少于下跌家数,上涨股票大部分集中在0~3%,下跌股票则大部分集中在-3~0%及以下,板块轮动较快,市场赚钱效应较差。(见图6)

图6:

资料来源:wind资讯

(五)近期金融数据

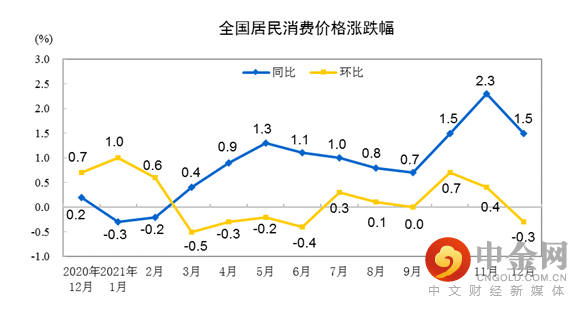

1. 中国12月CPI:同比(%)

国家统计局1月12日数据显示,2021年12月份,全国居民消费价格同比上涨1.5%。其中,城市上涨1.6%,农村上涨1.2%;食品价格下降1.2%,非食品价格上涨2.1%;消费品价格上涨1.5%,服务价格上涨1.5%。(见图7)

图7:

资料来源:国家统计局

2. 中国12月PPI:同比(%)

国家统计局1月12日数据显示,2021年12月份,全国工业生产者出厂价格同比上涨10.3%,环比下降1.2%。(见图8)

图8:

资料来源:国家统计局

3. 12月社会融资规模:当月值(亿元)

根据央行最新数据显示,2021年社会融资规模增量累计为31.35万亿元,比上年少3.44万亿元,比2019年多5.68万亿元。12月份,社会融资规模增量为2.37万亿元,比上年同期多7206亿元,比2019年同期多1669亿元。(见图9)

图9:

资料来源:wind资讯

三、下周市场展望及策略

(一)本周市场表现回顾

本周市场整体延续弱势调整走势,其中创业板指小幅反弹,而上证50调整幅度较大。板块方面,新冠检测、抗疫、预制菜等板块热度持续;汽车电子、半导体、元宇宙等在经过一段时间调整后,热度开始回升,说明市场局部赚钱效应仍存。本周北向资金合计净流入74.45亿元,反映出资金在逐渐回流,调整接近尾声。消息方面重要的有:1、证监会发布20条规定:科创板引入做市商机制;2、上海市经信委:布局数字经济、绿色低碳、元宇宙等新赛道;3、房企收并购贷款不再计入“三条红线” 消息被证实了;4、国常会:常态化制度化开展药品和高值医用耗材集中带量采购,进一步降低患者医药负担;5、美联储博斯蒂克:预计2022年将加息3次,有可能出现第4次加息;6、国务院印发《“十四五”数字经济发展规划》;整体来看,本周市场个股涨少跌多,市场赚钱效应较差。

(二)我们对后市行情的判断

我们认为,2022年开年后两周指数陷入连续调整之中,上证指数失守年线,资金情绪趋于谨慎。究其原因,当前核心矛盾是市场对稳增长政策力度和节奏的分歧较大,叠加年后机构加速调仓以及美联储加息缩表预期上升,投资者对于市场前景的不明朗引发了指数连续调整,高位赛道股遭遇重挫,短期市场仍处于估值及情绪出清过程中。另一方面,春节长假临近,从历史数据看春节前两周往往因为避险情绪升温出现成交缩量,预计指数短期内仍将难有大的表现。不过随着上市公司重回业绩披露期,市场正在重新回归冷静,同时北向资金逆势回流也代表市场发生系统性风险概率。此外随着近期低于预期的通胀和结构不佳的金融数据公布,市场对于政策宽松和降息预期再起,接下来如果降息或对市场信心恢复有一定促进作用。操作上,投资者可保持谨慎但无需过度悲观,耐心等待市场企稳。

行情主线上,我们认为一方面可配置消费、公用事业、银行等避险品种;主题方面关注元宇宙、数字人民币、冬奥会概念等仍有活跃的机会。同时可利用上市公司年报业绩预告披露,寻求四季度业绩环比改善较为明显的行业和个股将是当前布局重点。

作者:

李建芸(首席投顾):S1440610120356

李殿龙(首席投顾):S1440610120288

赵程华(首席投顾):S1440610120001

王群峰(金牌投顾):S1440616090014

重要提示:本文内容仅为投资顾问个人观点,不代表公司立场,仅供参考。文中个股均基于公开资料梳理,不作为推荐,不构成具体投资建议。股票历史走势也不能代表未来趋势。投资者据此操作,风险自担。股市有风险,投资需谨慎。

举报电话: 13816368049