一. 市场要点︰

(一). 过去一周,不管是港股或美股都变化很大。但港股还未触底,虽然恒生指数过去4天涨了7.5%、1,700点,从22,700点涨到24,400点,及去年跌得最厉害的ATMJX这几天反弹得很厉害,但去年表现得最好的几家公司,包括︰李寜、舜宇光学、创科,这几天没有反弹,证明不属牛市开始,只是估值修复而已。

(二). 去年恒生指数出现了四波反弹︰第一波出现在3月份,反弹了7%;第二波出现在7月份,反弹了8%;第三波出现在8月份,反弹了8%;第四波出现在10月份,反弹了10%。而过去几天的反弹已达7.5%,显示上涨空间已不多。

(三). 市场预计今年美国将加息4次,在2015年至2018年期间,美联储一共加息9次,而在加至第8次时,香港银行才加了半次息,所以预计今年香港银行也不会加息,但不加息对香港银行盈利也没太大影响,因为香港银行主要盈利是来自于中国,不是欧洲美国。

(四). 上周,纳斯达克指数是20多年表现最差的一周,这两天反弹很厉害,发现是回购行动。

二. 美股市场︰

(一). 美股即将进入业绩公布期

即将进入美股业绩期,本周五将有4间美国主要银行或金融机构公布最新季度的业绩,刚好4间都是第四季度的,这4间公司分别是Blackrock, Wells Fargo,JPMorgan, 及Citigroup。接下来一个星期还有其他的金融机构发布,例如Goldman Sach, CharlesSchwab, Bank of America, Morgan Stanley等。接着一些重镑科网龙头股例如Microsoft, Apple则分别在1月26及 28 日公布,而Alphabet, Amazon和 Meta Platform就在2月2 日至3日公布。这些重镑股都会在中国春节年假后已全部发布 (表.1)。

(二). 金融股率先公布业绩

传统上,金融股都是率先公布业绩的,然后再到其他板块。参考过去,一般金融股的业绩表现都能令市场对其后其他公司的发布预期有所改观,所以第一批的金融股的财报很重要,或是能成为美股转势的转折点。但要注意一点是,今次大部分公布都是公司的第4季度业绩,所以这会能反映全年的情况,而且也有更多公司管理层的展望提供。

(三). 美债息率急升支持金融股

金融股年初至今受到了支持,不单止是因为美债息率在年初出现急升(图.1),还有是市场预期银行可能对今年的经济展望以及信贷市场的看法变得更正面,因为市场预测美国今年GDP仍能维持3.9%的高增长(图.2) 。因此,预期这些银行股会再进一步降低其坏帐拨备(Bad debts Provisions),这能提升季度盈利的水平。预计是次季度的金融板块盈利的年增长率达到12%,而整体美股盈利的年增长率大概是22%。

(四). Omicron传播力高但严重性或不及Delta

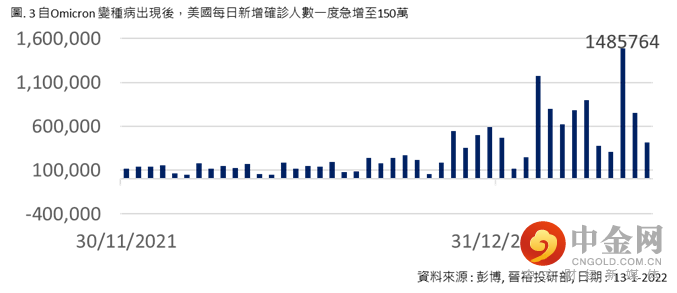

至于疫情方面,虽然Omicron在全球的传播性很强,但数据显示其危害性较低。虽然现在全球的感染人数很多,比如美国的单日新增人数达到接近150万人的新高(图.3);另外,世界卫生组织也预期将于6至8周内,将有一半的欧洲人口感染OMICRON病毒。但有研究显示,Omicron患者住院的平均时间为4天,少于其他病毒株患者的平均8.8天;而Omicron导至重症的比率只有1%,低于此前病株的平均4%。另外,Omicron急增时期的总死亡率只有4.5%,而过往几波疫情的数字则超过20%。

世界卫生组织日前就表达了,Omicron的传播力高,但严重性可能不及Delta。据香港大学医学院的研究,对比Delta和原始病毒,Omicron在人类支气管组织的感染力高约70倍,但在肺部则低近10倍。因此,暂时认为对OMICRON病毒对经济的影响是有限的。

三. 行业观点︰半导体板块 上周半导体板块调整非常多,A股北方华创(设备大厂)、港股的华虹半导体、中芯国际等。

(一). 近期行业走势︰

1. 海外公司继续强调2022年芯片行业需求强劲,其中戴姆勒(Daimler,ETR︰DAI)在采访时认为2022年汽车芯片继续紧张,安森美(onsemi,NASDAQ:ON)和亚德诺(Analog Devices,NYSE:ADI)在摩根大通的会上表示今年年底都会供不应求 2. 拉斯韦加斯的消费型电子展(CES),VR和智能汽车亮点不断 3. 中芯国际临港工厂已经开工,预计2023年年中至末竣工 4. 台积电上修2022年的资本开支 因此看好半导体设备、材料、功率(汽车)等板块。四.行业观点︰智能手机板块

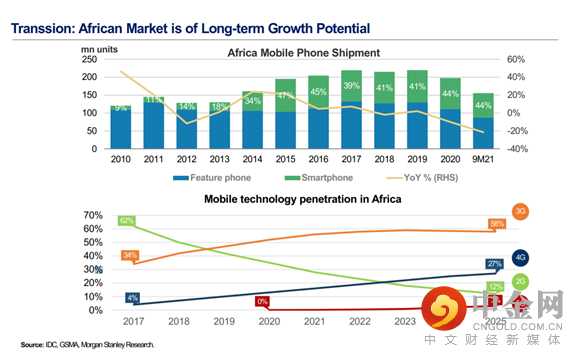

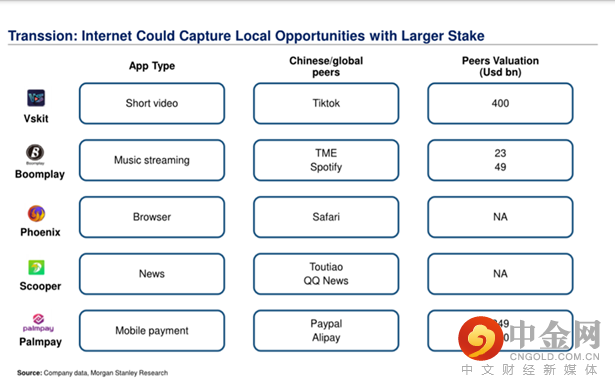

2021年,全球智慧手机出货量在13.2亿部,同比增6.1% 前六大厂商为:三星、苹果、小米、OPPO、VIVO、和传音,传音主要战场在第三世界(非洲)。

(一). 传音控股600418 :非洲手机之王 1. 股权结构

2. 实控人 竺兆江先生︰拥有香港永久居留权,大专学历,在读EMBA,曾在浙江奉通股份有限公司、宁波波导股份有限公司、深圳赛特尔科技有限公司任职。2013年8月起担任深圳传音控股股份有限公司董事长、总经理,兼任上海传众、深圳展想、深圳展传、深圳传承、上海萨瑞执行董事及总经理,传音投资、传力投资、上海传英、上海小传、易为控股、深圳易佳信息科技有限公司执行董事等。

3.主营业务构成

4. 目标市场

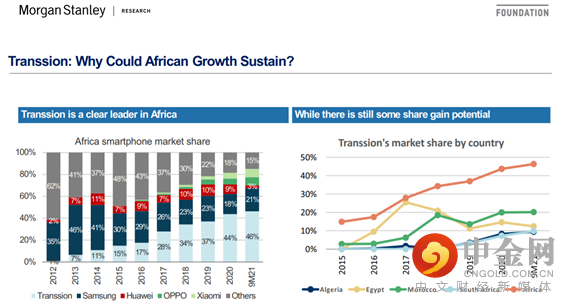

传音是非洲大陆的领导者︰

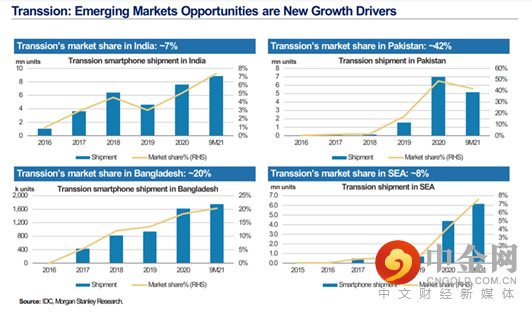

其他欠发达地区,有增长空间︰

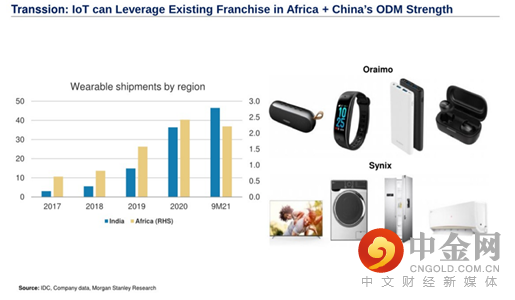

可穿戴市场机会也不错︰

还有一些互联网业务︰

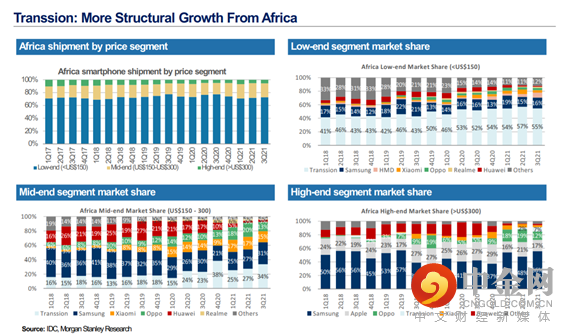

5. Q4经营稳健,2022年上游降价利好下游品牌厂(1)公司Q4经营稳健,2022年展望乐观。预计2021年全年智能机销量还在80KK左右(正负1-2KK左右),根据GFK的资料,传音在印度的线下手机市场份额基本稳定,之前小米印度被罚,公司目前无此问题,经营正常。前期减持的股东源科(MTK)是财务投资人,前期大宗减持是年底MTK资金筹划需要。股价从1月4日的156调整到昨天的132,调整了16%。(2)2022年上游降价背景下,公司利润弹性凸显。根据公司招股说明书,公司采购物料成本中占比最高是屏幕和存储,二者占采购总金额占比达40%,今年上游涨价对中下游品牌公司形成利润侵蚀,目前公司的主要物料价格均稳中有降,展望明年,随着供应端压力的缓解,上游物料降价,公司作为下游公司,利润弹性凸显。(3)公司短中长期逻辑清晰:

•公司在非洲市场份额近50%,非洲本身智慧机渗透率还不到50%,公司享受非洲智慧机红利

•公司在持续开拓亚洲等新兴国家,目前在巴基斯坦市场份额接近50%和在印度、印度尼西亚等新兴市场份额快速提升,证明公司的产品力好开拓新市场能力

•品牌复用和管道复用红利。公司在持续开拓家电和数码配件(智慧穿戴等)后续值得期待

•互联网业务。公司利用硬件流量红利,开拓游戏分发、广告和独立APP业务,公司人均arpu值还不到3元,提升空间大。

6.同行估值比较

传音 25x 估值

苹果30x 估值

小米 17x估值

五. 行业观点︰食品饮料板块 - 白酒

(一). 经济稳定运行态势延续,消费仍成为增长第一拉动力

中国经济发展面临一定压力的情况下,内需对经济增长的贡献保持在较高水平。前三季度,最终消费支出对经济增长的贡献率为 64.8%。疫情多地散发对消费市场短期冲击较为明显,但总体复苏态势未变,1-11 月基本生活、升级类商品零售额均保持较快增长。

(二). 食品饮料板块 2021 前三季业绩增速低于 A 股整体

2021 年前三季全部 A 股 营业收入、归母净利润同比增长 22.08、25.14%;食品饮料板块业绩增速低于 A 股整体,收入、归母净利润同比增长 12.05、12.35%。若对标 2019 年同期, 食品饮料板块营业总收入、归母净利润两年 CAGR 分别为 13.13、14.65%。

(三). 2021 全年,食品饮料板块累计下跌 6.01%,市场表现靠后

2021 年 12 月, 食品饮料板块当月上涨(3.97%),在 28 个一级行业中排名第 14。2021 全年, 食品饮料板块累计下跌 6.01%,排名 24。

(四). 板块市盈率居 2005 年以来 85 分位水平,相对全部 A 股溢价率 171.11%

截至 2021 年 12 月 31 日收盘,SW 食品饮料行业市盈率为 45.54 倍(TTM 整体法,剔除负值),处于 2005 年以来的 84.5 分位水平;全部 A 股和剔除银行的A 股市盈率水平分别为 16.80 倍和 21.18 倍,分别处于 2005 年以来的 46.4 分位和 48.7 分位水平。2021 年 12 月底 SW 食品饮料相对 A 股溢价率 171.11%,较前几月有所回升。

行业整体处于成熟发展期,个别细分维持较高增速;需求走弱催生消费升级和降级分化;品牌是核心竞争力,市占率向龙头集中态势延续。白酒方面我们重点关注具有一线白酒品牌价值及优质基因的个股品种,其质量品牌所带来的长期价值驱动价值。

(五). 2021年前三季度食品饮料行业细分子板块营收

最高为白酒2300.28亿元,其次为乳品1329.36亿元,均为超千亿体量规模;其次体量接近千亿为食品综合、肉制品,分别为 979.55、953.26亿元;接下来,百亿量级板块还有啤酒、调味品、软饮料,分别为 531.55、303.26、215.58 亿元。成长性方面,其他酒类、软饮料、葡萄酒前三季度营收同比增速为 45.32、24.16、23.37%,排名前三;实现双位数增长的板块还有白酒、黄酒、乳品、食品综合、啤酒,增速分别为 19.30、18.80、17.05、12.65、10.95%。

(六). 2021 年前三季度,子板块归母净利润

白酒的归母净利润额最高,为 824.00 亿元,其次为食品综合、乳品,分别实现 109.87、95.95 亿元;归母净利润超十亿板块还有啤酒、调味品、肉制品、软饮料,分别实现 58.79、57.57、44.47、37.92 亿元。增速最高是葡萄酒(134.75%)、其他酒类(123.81%),其次是乳品(37.59%)、黄酒(33.99%)、软饮料(23.81%)、白酒(19.09%)、啤酒(17.85%);食品综合(-13.80%)和肉制品(-30.31%)出现负增长。

(七). 集中度提升

中国头部企业规模以上市场份额上升,企业数量下滑,产业集中度进一步提升。数据显示,规模以上企业从 2017 年至今减少了 636 家,占比达到 39.9%。从头部企业观察,茅台营业额持续上升,市场份额占比持续上升。行业头部品牌利润上升,市场份额持续扩大,行业集中度持续上升。

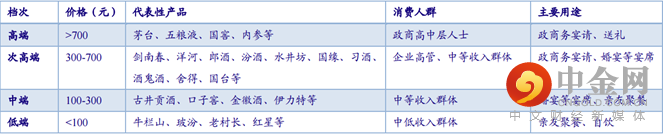

(八). 高端化提升

2013 年到 2018 年,高端和次高端白酒市场略有提升,终端和低端市场有所下降,体现了消费升级下,消费层次的提升,据中国产业信息网的预测,高端和次高端的市场份额仍旧会不断提升,中端市场维持不变,低端白酒的市场份额将会不断萎缩。

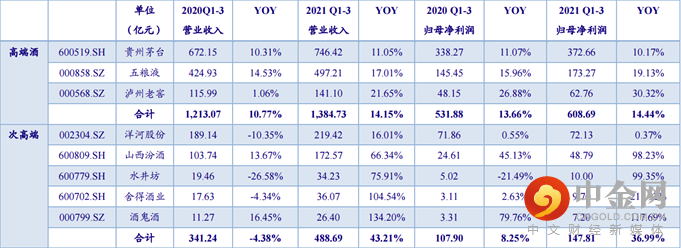

高端白酒增速稳定,业绩确定性强。三大高端白酒(贵州茅台、五粮液、泸州老窖)的竞争壁垒较高,兼具消费需求和投资需求,因此业绩的确定性较强,短期会受到经济波动的影响,但是长期总体上行趋势是确定的。

次高端白酒受益于消费升级,潜力巨大。高端白酒的涨幅过后,次高端白酒有加速跟上的动力。300-500 元价格带的次高端白酒性价比较高,直接受益于消费升级,人均收入的提高、中产崛起和餐饮业回暖都带动了这一价格区间的需求增强,未来在商务和婚喜宴等场景的应用扩展。另外,这一价格区间的供给端较为通畅,可以满足需求端的增长,形成行业的良性动销。

举报电话: 13816368049