一、2021年恒指市场表现

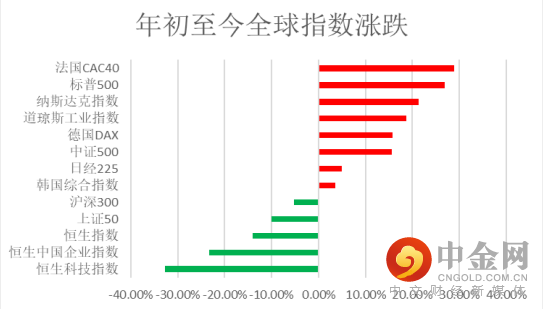

横向比较,从年初至今,全球各大指数的表现来看,恒生指数领跌全球,年跌幅高达14.08%。而港股市场中的恒生中国企业指数、恒生科技指数表现落后,分别下跌32.7%,23.3%。

纵向比较,从恒指1969年发布以来的52年中,大于今年14%的跌幅的年份有9年,也就是说,今年的跌幅大于以往80%的年份,位于20%的百分位。

二、2021年恒指为何跌跌不休?

香港作为典型的离岸金融中心,投资者都是来自全球的资本,上市企业也大多来源于内地。所以,影响恒指的因素主要有以下几点:全球疫情、美国货币政策、中美关系代表的风险偏好、国内的经济政策,流动性。

1、全球疫情:疫情的超长待机对全球带来了巨大的挑战,后续关注疫情对国内外的经济、就业、消费的影响,对宏观政策的制定的影响,以及新冠特效药的最新情况。

2、美国货币政策:香港实施的是联系汇率制度,即港币与美元挂钩。它为香港提供了稳定的货币环境,但是,香港的货币大环境被迫与美国同步。受美联储影响大,政府无法通过独立的货币政策影响资本进出市场。所以市场担忧明年美国加息,全球流动性收紧,资金从港股市场持续外流。

3、中国的经济政策:金融、地产、互联网在恒指中的占比很高,在宏观数据走弱、贸易摩擦加剧叠加我国地产“三道红线”规范的背景下,恒指持续下跌。

4、流动性:南向资金:内地资金对港股整体的信心有所回升。12月南向资金转为净流入,本月累计净流入498.66亿港币,南向资金有望恢复净流入;

主要投资于港股的ETF基金:净流入为负值。中概互联网ETF指数(KraneShares CSI China Internet)自7月以来资产规模持续扩张,但本月录得净流出。

三、2022年恒指会估值修复吗

1、估值分析

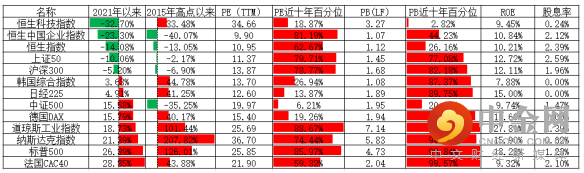

2021年,港股市场领跌全球,恒生科技指数、恒生中国企业指数和恒生指数再次创下年内新低,在全球主要指数中表现最差。

从横向比较,恒指的PE是 10.95,处于全球洼地;从纵向比较,目前恒指位于近十年百分位的62.67%,在历史均值附近,若剔除新纳入股票,则处于历史低位;

如果根据PB比较,恒指的PB是1.12,处于近十年百分位的26.16%,也是处于全球洼地;

那么,低估值一定会估值修复吗?大概率会。虽然,股价的走势是有多个因素所决定的,而估值只是影响股价走势的多个因素中的一个。但是,以长线配置的逻辑看,估值低位适合多投,估值高位适合少投,不投或者卖出,这是非常有效资金配置方式。

2、季节性分析

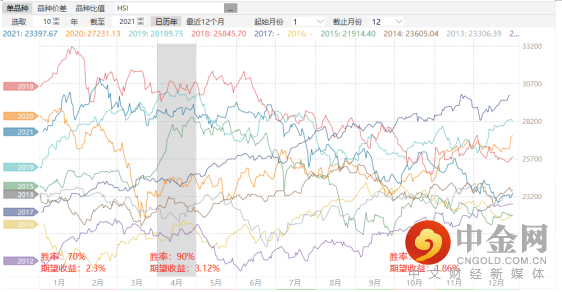

根据对历年的十年数据统计,我们发现恒指具有明显的季节性特征:1月、4月和10月的指数表现大概率优于其他月份。恒指1月份的胜率高达70%,期望收益2.3%;4月份的胜率高达90%,期望收益3.12%;10月份的胜率高达80%,期望收益1.86%。

3、宏观环境

(1)中国的经济政策:

中央经济工作会议强调2022年经济工作要稳字当头、稳中求进,近期央行接连下调了存款准备金率和基准利率。

国内地产行业也呈现出边际企稳迹象,2021年11月地产投资和销售同比下滑幅度收窄。往前看,包括财政等其他更多稳增长政策的发力有望继续为增长提供支撑。随着内地房地产风险的缓解,2022年恒指中的内房股和内银股估值有望修复。重点关注跟基建、地产相关的高频数据。

经历了一年的强监管,2022年互联网行业也有望迎来政策底部、盈利能力有望得到释放。明年港股的互联网行业有望得到估值上的修复。

(2)美国的经济政策:

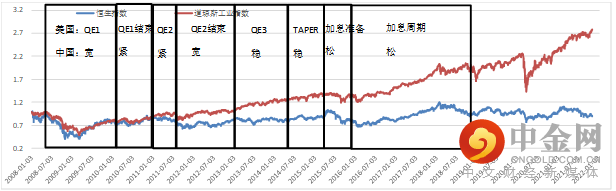

本轮宽松周期已经持续两年,但考虑到当前的疫情、大宗商品价格及通货膨胀高企等问题,不排除后续可能爆发局部的风险事件,全球紧缩处于边观望边前进的状态。

对标上一轮的周期, 2013年底减量、2014年底减量结束、2015年底首次加息、2016年再次开启加息、2017年底缩表,期间美股市场在2015年811汇改、2015年底首次加息出现了两次相对较大的波动。其实仔细看的话,不论是美债利率的走势还是当时首次加息后股市出现波动,都是由于基本面(美国和中国)都相对偏弱。但待美国和全球增长再度上行后,2017年开始持续加息到2017年底缩表,整体市场都依然呈上行态势,直到2018年初和2018年末加息到尾声,基本面彻底逆转后,美股市场最终逆转。

但不管如何,短期的预期变化对于利率和美股走势依然重要,而这又取决于美联储政策和信号的变化。建议密切关注将于1月25~26日举行的1月FOMC会议。由于1月到3月之间没有其他会议,因此如果3月如市场当前预期的要加息的话,1月会议就是最后一个正式信号的窗口,而如果届时传递3月加息信号,市场对于年内缩表的预期也会再度升温(参考2013年和2017年经验,传递信号到正式落地中间间隔2~3个季度),进而不排除进一步推升美债利率,并造成市场波动。

4、流动性

关注南向资金和外资的资金流向。南向资金代表内地对港股市场的信心,是对国内经济景气度回升的预期,外资代表的是全球市场对港股的信心。

5、人民币升值

在港上市的内地企业,一旦出现人民币升值,以港币或美元计价的利润将被动增长,港股一向是博弈人民币升值最快捷的选择。

一般而言,美元在美联储Taper 释放信号初期比较弱,但真正开始Taper后,由于国际资本回流,会出现强势。

所以明年人民币升值的动力并不大,但如果美国经济超预期走弱,人民币升值的可能性就大大增加。

四、展望

2022年,由于恒指估值被过度压制以及国内政策宽松,恒指会有估值修复的机会。假如中美关系有所回暖、美国加息和缩表低于预期水平,大量外资流入港股市场,恒指会有更大的反弹空间。

五、风险点

1)中国经济增长与政策变化;2)美国上市中概股方面监管政策变化;3)疫情变化;4)中美关系。

举报电话: 13816368049