2021年的红与黑

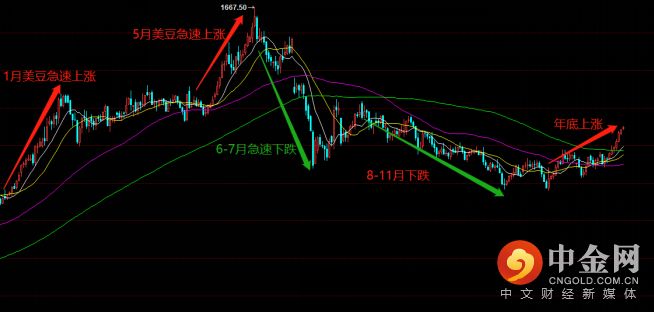

过去一年CBOT美豆经历了几涨几跌,首先是2020年12月开始至今年1月的一波急速上涨,主要是来自于南美的天气炒作。19/20年冬季为首次拉尼娜年,通常会导致南美地区的干旱,出于对南美产区的担忧,CBOT大豆价格急速上涨。而自2月开始,南美大豆产区的天气逐渐稳定,缺乏炒作题材,CBOT大豆中间横盘近4个月。直至五月,美国大豆的种植开始主导行情,而其播种面积的不及预期令市场重获炒作题材,而前期美联储的持续货币宽松令美国的通胀水平较高,影响了美国大宗商品的整体价格,同时巴西在2021年第二茬玉米的减产炒作给与了大豆额外的支持,因此CBOT美豆价格行至了全年高位。五月初随着美联储开始透露缩债的打算后,美国大宗商品提前一步开始交易缩债预期,并且在5-6月,南美大豆的收获量有了最终论断,在全球大豆库存存在承压可能的情况下,CBOT大豆开启了波动下跌之路。尽管在8-11月漫长的下跌之中有过几次因为天气及单产炒作的波动反弹,但由于供给端存在实际压力的情况下,尤其在美豆收获后,中国对其采买的不积极进一步打击了价格。不过11月USDA全球大豆供需预测报告出炉后,情况有了转变:受到DDGs+赖氨酸配方的低性价比令蛋白粕市场需求转移向美豆粕,美豆的压榨需求空前高涨,前期中国出口减少的库存压力被美豆压榨填补,CBOT美豆价格开始反弹,而在年底至今南美产区再次开始炒作拉尼娜导致的天气干燥影响,南美的大豆可能存在单产减产的预期,当前美豆价格依旧处在反弹的走势之中。

天气与成本未来的价格的两大筹码

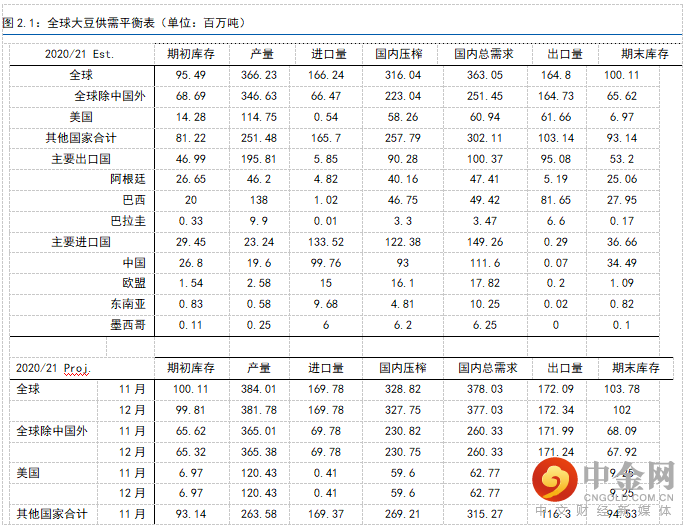

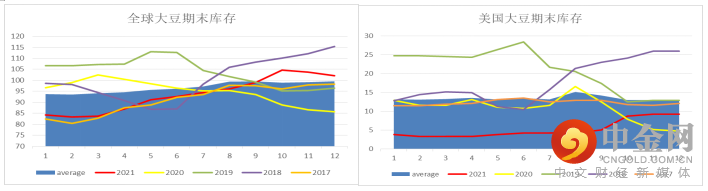

美豆21/22年度丰产已经是既定的事实了,根据USDA的全球及中国大豆供需平衡表可以看出,豆油豆粕的原料黄大豆的供应充足,其全球的期末库存由19/20年度的9549万吨预期上升至20/21年度的1.04亿万吨。由于美国在年末基本结束收割,因此其期末库存压力表现较其他两国更大。而当前已经下种的南美大豆,可以明显看出,由于21/22年度冬季的拉尼娜事件形成概率持续增加,当前市场担忧作物生长情况可能会被波及。不过由于前期受到降水有利条件的影响,巴西大豆的下种进行的十分顺利,尤其新作大豆的面积较去年增加了5.8%。因此,未来的南美地区大豆也有再次丰产的预期存在。当前影响南美大豆作物产量的主要因素是在拉尼娜气候条件下的产区天气,由于该气候条件下一般会导致南美地区干旱少雨,在大豆的生长关键期,过于干旱的土壤墒情会降低大豆的单产产量。这也是年底CBOT美豆可以持续上涨的主要驱动。

进出口贸易情况看,作为定价标准的美豆,当前出口情况并不良好,主因是受美豆自身的高昂价格约束,而高库存的巴西大豆更具性价比。USDA12月的供需报告与11月并无变化,预计未来将在1月供需报告中可以看到明显的变化,尤其对库存的预期,依旧有较大的压力。

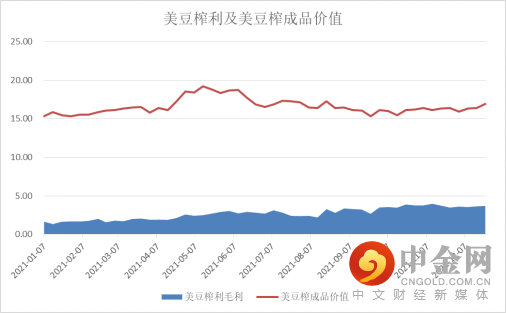

当前美国大豆完成收割,产量接近历史最高,美豆的供需也由偏紧转向了偏松,今年的期末库存将会有较大的压力。根据12月USDA供需平衡表显示,美豆的产量预计为1.14亿吨。而豆油的生产由于供给端的宽松也会同步增加,全球主要的豆油生产国有美国、巴西、阿根廷和中国,前三个国家为大豆主产国,中国是通过进口原豆在国内进行压榨,因此中国还是全球主要大豆消费国。中国的21/22年度的豆油压榨量预计为1756万吨,占全球豆油产量超过1/4。而我国的豆油主要是在国内消费为主,在年末进入了传统的油脂消费旺季,叠加了当下倒挂的豆棕油价差,豆油的以极高的性价比占据了国内大部分食用油消费市场。

资料来源:USDA 南华研究

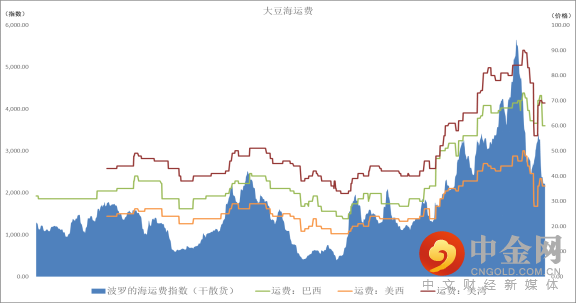

前期受到产区减产消息影响,美豆价格一路上涨,叠加一直居高不下的海运费,国内进口大豆价格始终保持高位,进口对盘面压榨利润一直为负。到十一月海运才有所缓解,国际粮船的运费开始逐步走低。近期受到新病毒Omicorn的影响,多个国家关闭国境,造成了一定程度的港口拥堵,美线航运同样面临了大面积停航的问题。美豆主要出港口美西港口至亚洲一线的船只,也需要改道,并且洛杉矶港的加急服务将可能被暂停近两个月。本来预计受到北美丰产压力的美豆价格都将难以转势。预计美国的港口问题真正能够得到解决,海运费开始有较大幅度的下降,将要期待到明年的一季度末期,海运淡季之时。

2022年我们的看法

展望到2022年美豆,受到了前期大豆种植利润丰厚,玉米化肥成本上升的影响,预计明年可能需要继续调增大豆的种植面积。预计到2022年,几乎所有的农作物生产相关的成本都会上升,比如化肥、农药、柴油、维修、人工、甚至是土地成本全部都会上涨。当前涨幅最大的是化肥,受到全球需求高,供应紧,运输不畅三方面因素的共同影响,几种磷肥、钾肥的价格已经较3季度上涨了15%,氮肥价格更是上涨近50%。部分肥料的价格同比去年平均增长一倍有余。而受到能源危机影响,原油价格的高企同样带动了柴油的价格,农业机器上用的柴油价格同比去年也涨价超过50%。美国农民们在2022年除了要面对不断上涨的各种作物投入成本,土地的租金成本也会有增加,市场平均估计,2022年的土地租金费率预期平均增幅在10%-20%。在当前的各种种植成本预计下,美国大豆价格的盈亏平衡点大约在930美分左右。如果算上各种成本的上涨,假设土地成本上涨10%,投作成本上涨30%,那么2022年美国大豆的盈亏平衡点将会在1230美分附近。在当下美豆有一定库存压力的情况下,明年种植成本的增加,将会从根本上抬升美豆来年收割季的价格。

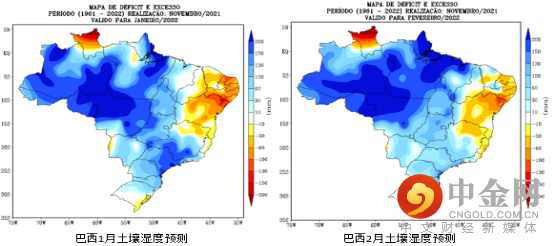

对于南美地区来说,上升的种植成本可以被去年的丰收和今年预计再创新高的产量覆盖。以巴西为例,巴西去年的高产量带来的高库存已经为大豆的价格带来了不小的压力。今年前期由于天气与降水的配合,巴西大豆更是顺利下种,生长良好,市场也在不断调增对巴西21/22年大豆产量的预估值,由于南美的丰收压力,CBOT美豆价格一直也是承压难以上涨;但是目前由于巴西南部以及阿根廷中部的大豆产区降水条件较差,已经有近半月的干燥少雨天气可能会影响大豆的单产,各个机构当前对于21/22年度巴西大豆的产量的预估也有前期可以达到创纪录的1.44亿吨转变为更为谨慎的1.437亿吨,但依旧高于去年的1.37亿吨。而最早可能于明年一月中,巴西的大豆就可以有第一批大豆集中收获,预计到2月中,巴西的农户有望收获5100万吨的大豆,创下同期的历史新高。

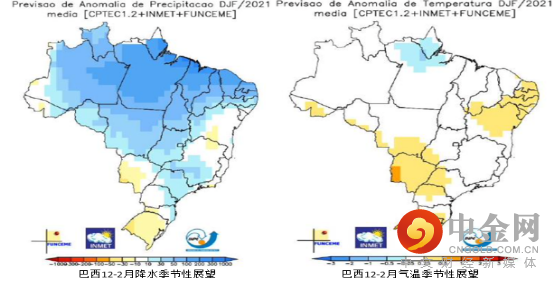

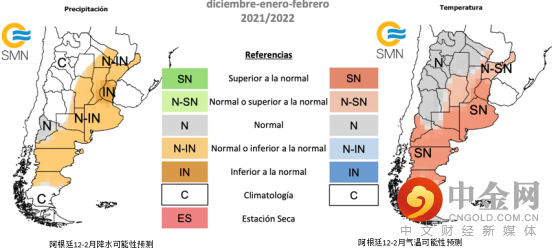

年末的12月是南美大豆生长的关键期,也是决定大豆单产产值的重要时期,当前根据EC WMF和NWS气象模型预测,12月至来年1月阿根廷的所有农业地区以及巴西南部的南里奥格兰德州的降水量都会略微偏低。根据阿根廷国家气象局预报及巴西国家气象局预报显示,未来两个月的降水情况相距平均水平会略微偏低尤其巴西南部地区南里奥格兰德州和帕拉娜州的降水情况会偏差。但是从土壤的湿度情况上来看,未来两个月巴西南部的土壤湿度水平依旧较好,因此考虑对于南美大豆产地的影响比较有限。而阿根廷地区可以看出中部的主产区域降水处于中性略微偏少的情况下,当前在CBOT大豆的盘面已经开始交易干旱影响,但由于未来干旱对产量的影响考虑有限,因此本轮上涨在天气层面上的炒作可能会告一段落。

资料来源:SMN 南华研究

总的来看,对于未来CBOT美豆的走势,在北美大豆开种前,由于天气方面的炒作可能存在走淡的迹象,未来继续上涨可能需要其他的驱动因素,比如玉米的种植情况和收获情况,美豆的压榨量以及压榨产物的利润情况,而在下跌方面的驱动,则需要关注美联储对于加息实际操作在美元指数上的反应,以及明年在宏观层面上对于大宗商品尤其是农产品方面的预期。在各个因素的紧迫程度上我们对于来年美豆价格走势的展望预期是第一季度及第二季度美豆可能会偏弱影响,而该走势核心因素是全球大豆库存量及新季美国大豆的播种面积。而下半年度由于天气扰动的不确定以及种植成本的强势抬升可能会让下半年走势略微偏强,而考虑到全球整体的油籽量会有一个逐步宽松的预期,因此CBOT美豆在明年下半年的走强考虑也会有限,但下游美豆压榨产物美豆油在生物柴油端消费的潜在增量以及种植成本的抬升则会给予美豆一定的价格底部。

举报电话: 13816368049