看期货动态,观市场风云,中国国际期货欢迎您的关注!中期研究院精准研究成果,中国国际期货品牌投教活动,客户中心竭诚服务。期货期权交易,期货投资咨询,资产管理,我们与您同行!

作者:中期研究院 能源化工研究团队

时间:2021年12月31日

要点:

整个2021年,从走势来看,BRENT原油和WTI原油期价走势近乎一致,日K线基本保持连续上涨的轨迹。

目前全球原油市场处于逐步走向供需平衡格局。供应方面,OPEC+正在逐步放宽减产协议,OPEC+各国的产量明年可能均会出现上升。目前减产行动正稳步放松,但是需要注意OPEC+各成员国的增产意愿并不是完全一致,如俄罗斯的增产愿望并不强烈。另外随着各主要国家的新冠疫苗接种人数越来越多,各国纷纷放松疫情封锁措施,经济纷纷开始大幅复苏,预期原油消费可能在明年继续保持增长的势头,但必须警惕通货膨胀对西方各国经济的影响,特别是需关注明年下半年可能出现的全球央行加息的浪潮。这可能导致经济活动下降,原油需求减弱。明年下半年可能会对原油市场造成冲击。

总体来看,油市基本面在明年将持续回暖,但明年全球经济的不确定性在增加,油价总体或呈现上半年上涨,下半年下跌的震荡行情,预计BRENT的运行区间【62,130】美元/桶,WTI的运行区间【59,128】美元/桶。

内盘原油主力合约的期价与外盘BRENT和WTI的联动性比较强,即受外盘的影响比较大。因此,SC主力合约在明年也将呈现震荡的态势。SC主力合约的运行区间【420,920】元/桶,建议关注波段交易的机会。

套期策略建议进行卖近买远策略。明年由于新冠疫情的缓解,预计明年上半年油市仍将呈现求大于供的局面,因此可卖2202合约买2206合约。推荐等级:三颗星。

温馨提示:本文为报告摘选,如需获取完整版研报,敬请联系您的客户经理或就近营业网点(见文末联系方式)。<2022年环球期货云端策略报告会>三日直播已开启回放,点击文末阅读原文即可观看!

一、2021年原油期货市场回顾

2021年,国际原油市场最大特征是油价持续震荡上涨。自今年以来,由于新型冠状性病毒肺炎疫苗开始广泛接种的影响,国内的经济活动呈现显著回升的态势,直接对原油的需求构成了较大的支撑。原油价格也逐步走高。由于辉瑞、阿斯利康、摩德那以及国药等疫苗在世界范围内全面铺开,市场对未来原油需求的预期普遍持乐观态度,认为世界经济的复苏将对原油的需求构成重大利好。全球新冠病毒局势出现好转,多国新增确诊病例数出现下降,不少国家已经解除疫情高峰时期实行的各种限制出行和聚集的措施,生活工作逐步恢复正常。根据世卫组织最新数据统计,全球新冠肺炎累计确诊病例数突破2.54亿例,累计死亡病例超过510.5万例。根据美国约翰斯•霍普金斯大学数据,目前美国新冠肺炎累计确诊病例全球最多,超过4729万例,累计死亡病例超过76.5万例。新增新冠病例和死亡病例主要出现在没有打疫苗的人群中。而在接种率较高的纽约州,新冠死亡率接近普通流感。不过需要警惕的是美国国内的政治斗争已经将新冠疫苗接种政治化,可能危及新冠疫苗的接种。据美媒报道,11月15日,美国12个州联合起诉联邦政府,要求取消针对医护人员的新冠疫苗强制令。而在前一周,美国已有10个州发起类似诉讼,目前总数达到了22个州。这些州均为共和党的传统势力范围。这12个州在诉讼中称,美国医疗保险与医疗救助服务中心发布的疫苗强制令违反多项联邦法律,侵犯了宪法赋予各州的权力。美国此前发布的疫苗强制令要求,在接受联邦拨款的医疗机构工作的所有医护人员,都必须在2022年1月4日前完成新冠疫苗接种。迄今为止,全球大多数国家已经开始为人们接种新冠病毒疫苗,并已接种了超过70亿剂次疫苗。

南非变异病毒奥密克戎的影响也不容小看。11月下旬奥密克戎病毒首次在南非被发现。日内世卫组织宣布其相关的全球总体风险被评估为“非常高”,引发市场对原油需求前景的担忧。奥密克戎变异毒株的传播能力比德尔塔病毒还强,并且已经快速蔓延至多国,导致部分国家已收紧防疫措施。欧盟建议暂停与非洲南部通航,以色列、日本已经事实上封国,禁止所有外国旅客入境。预计后续各国将逐渐加码防疫政策,冬季原油需求恢复将会更为缓慢,甚至可能再次出现需求减少情况。

新冠特效药的开发在2021年也取得了显著的进展。11月4日,默沙东研发的莫努匹韦获得英国药监局批准,成为全球首款获批的新冠口服药。默沙东表示与合作伙伴Ridgeback Biotherapeutics开发的口服抗病毒药物莫努匹韦可使轻中度新冠患者死亡风险降低50%。11月16日,辉瑞公司宣布已向美国食品和药物管理局递交申请,为其实验性抗新冠病毒口服药Paxlovid申请紧急使用授权。辉瑞公司称,在其临床试验中,该药物将有严重疾病风险的成年人的新冠住院或死亡机会减少了89%。我国的新冠特效药也有了时间表。据统计,目前我国自主研发的新冠特效药已有六种,其中一款抗体组合药物最快有望于年底前获批附条件上市。这是由清华大学、深圳市第三人民医院和腾盛华创联合研发筛选,已参与到我国700余例患者的救治当中。研发团队已于10月9日向国家药监局滚动提交附条件上市申报材料,有望12月底前获得批准附条件上市。清华大学教授张林琦介绍,这款药在国内外开展的临床试验中,展示了降低重症和死亡率78%的优异效果。新冠特效药的出现不仅对新冠患者是药,更是对社会心理是一剂强心药,有利于摆脱人类对新冠的恐慌。对抗新冠疫情的曙光正导致原油市场的乐观情绪高涨。

今年7月18日,沙特、俄罗斯等23个全球主要产油国(OPEC+)就增加产出达成一致,从2021年8月起每天增产40万桶原油。OPEC+增产协议同意,各国从2020年4月开始执行的减产协议,将延长至2022年12月31日;从今年8月开始,每月增产额为40万桶/日,直到完全恢复580万桶/日的主动减产量。此外,协议上调了部分国家的产量配额,从2022年5月起,阿联酋的减产新基准为350万桶/日。沙特、俄罗斯的产量基准也提高50万桶/日。OPEC+组织占据全球40%的原油产能,按照增产协议,今年全年的世界原油供应将增长约2%。但由于全球经济恢复,原油需求增加,原油市场供应将依旧趋紧。

今年另一件牵动国际油价的事件是伊朗核协议谈判。自今年年初拜登正式就任美国总统起,中东局势又重起波澜。美伊就伊朗核协议的对话增加。4月6日起,伊朗核协议各方代表在维也纳举行了伊朗核问题相关会议,讨论美伊恢复履约问题。虽然根据此前新华网援引伊朗总统鲁哈尼的话说,伊朗核问题全面协议相关方会谈取得重大进展,但6月18日后,伊朗政局出现新的变化。伊朗总统选举委员会19日宣布伊朗保守派中的强硬派总统候选人-司法总监莱希当选新一届总统。莱希赢得了2860万选票中的1780万张选票,得票率约为62%。他目前仍处于美国制裁的名单之上。这位强硬派人物上台给正在进行的伊核谈判以及美伊关系,甚至整个中东局势带来深远影响。果不其然,之后几个月,伊朗核协议谈判陷入僵局。美国联合英法德等西方大国施压伊朗,表示决心确保伊朗永远无法获得一枚核武器,并对伊朗在停止重返伊朗核协议谈判时加速高浓缩铀生产等挑衅性的核步骤共同表示严重关切。伊朗则担忧,3年后一旦共和党人上台,伊核协议可能又会被废除,因此他们想要一项永久的书面保证。如果伊朗与美国就其核项目达成协议,伊朗就可以迅速出口其储存的数以百万桶计的石油,而且该国已经把原油运抵相关地点,为最终重启出口做好了准备。据外媒报道,伊朗近几个月来增加了浮仓的原油储存量。其中一些油轮已经在亚洲。伊朗石油部官员表示,如果伊核协议达成,伊朗计划将石油产量从目前的210万桶/日增加到380万桶/日。

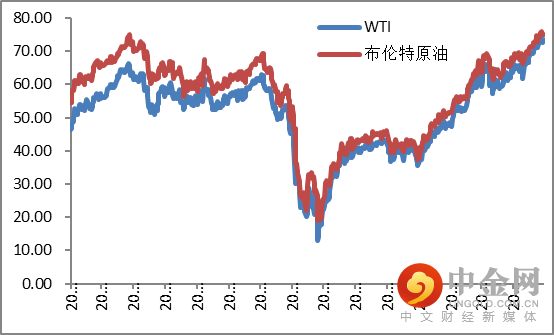

图1-1:国际油市期价走势 单位:美元/桶

资料来源:WIND、中期研究院

图1-2:布油与WTI价差走势 单位:美元/桶

资料来源:WIND、中期研究院

2021年初,WTI主力合约于48.40美元/桶开盘,截止12月8日,收盘于72.65美元/桶,上涨24.25美元/桶,升幅约为50.10%。同一时期,布伦特主力合约于51.5美元/桶开盘,收盘于75.93美元/桶,上涨24.43美元/桶,升幅约为47.44%。国内原油期货价格走势与布伦特原油价格基本保持一致。中国原油期货以302.9元/桶开盘,收盘于473.4元/桶,全年上涨170.5元/桶,约56.29%。

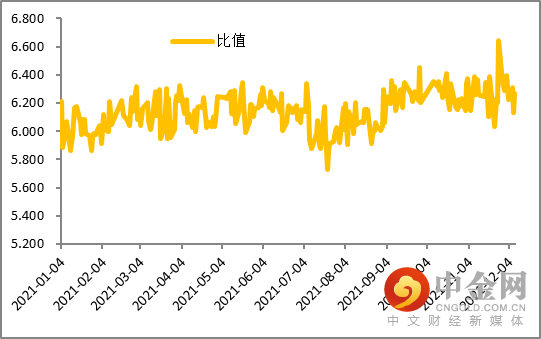

今年上海原油和布伦特原油的比值处于【5.7,6.7】的区间窄幅震荡,最低点出现在7月21日,5.73;最高点出现在11月26日,6.64。

图1-3:国内油市期价走势 单位:元/桶

资料来源:WIND、中期研究院

图1-4:国内原油与布油价格净比值走势

资料来源:文华财经、中期研究院

二、市场数据和基本面分析

(一)油市基本面

1.全球原油供需

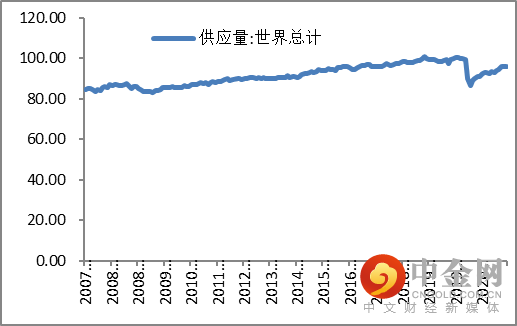

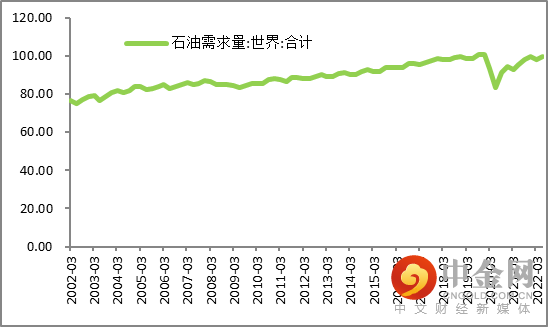

最新数据显示,由于今年OPEC+及其合作伙伴仍在执行减产协议,2021年9月全球原油的供给量95.93百万桶/天,仍大幅低于2019年同期,但是比8月增加约0.24百万桶/日,升幅约为0.25%,继续保持逐月攀升的态势;比去年同期增长5.22百万桶/日,升幅约为5.75%。现在OPEC+原油减产协议自2020年5月1日开始正式实施以来,全球原油库存已经大幅降低,并且超过了5年平均线这一OPEC+设定的减产目标。OECD的原油库存已经低于5年平均线水平。美国的原油库存也降低到2015年以来的最低点。目前OPEC+已经从8月份开始增产,在今年8月至12月期间,每月增产40万桶/日,累计增加200万桶/日的供应,但是尚未恢复到疫情前的水平,而且全球新冠疫情的反复导致OPEC+的增产前景并不明朗。OPEC+于12月2日开会决定未来的产量政策。此次会议了评估新发现的南非变种病毒对市场产生的影响,且OPEC+没有放弃增加产量的计划,而是再次确认今年7月会议上达成的月度生产调整机制,2022年1月继续增加40万桶/日产能。OPEC+的增产决定并不是会议的终点,该组织称在必要时可以立即调整生产计划。换句话说,如果能源需求或市场价格急剧下降,重新限制产能的决定可以在下一次会议前落实,一定程度上化解了潜在市场波动风险。此外,OPEC+增产能否实现存在疑问。统计显示,OPEC+已经连续四个月无法实现生产目标。受到疫情因素影响,包括安哥拉、利比亚等多国无法完成配额产能。国际能源署上月发布市场报告称,9月和10月OPEC+原油日产量都比计划少近70万桶。(见图2-1和图2-2)

图2-1:全球原油的供给量 单位:百万桶/天

资料来源:WIND、中期研究院

图2-2:全球原油的需求量 单位:百万桶/天

资料来源:WIND、中期研究院

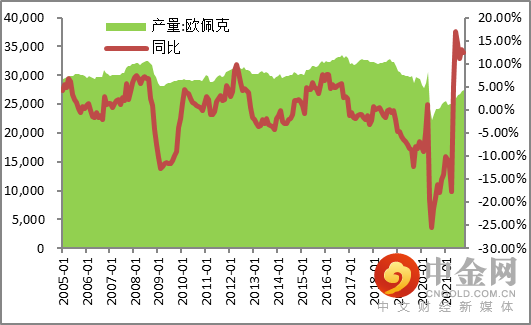

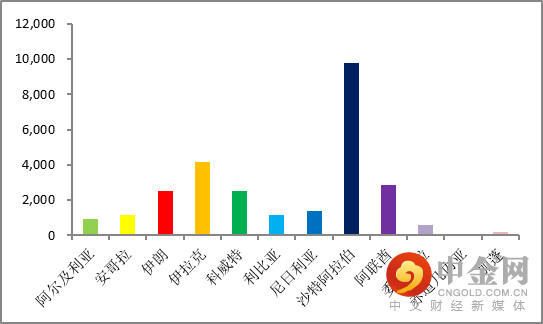

根据最新数据,受新的减产协议的影响,2021年10月OPEC原油产量为27,453千桶/日,较2020年10月份同期增产3059千桶/日,环比增加0.8%,同比增加12.54%。增产以沙特阿拉伯,伊朗,阿联酋和委内瑞拉等国的幅度较大;安哥拉、赤道几内亚的减产力度较大,正在补偿前期未完成的减产额度。总体来看,在原油价格大幅回升后,OPEC的各国纷纷开始增产,其中拥有最大产量的沙特阿拉伯产量增长最为积极,今年以来,沙特产量增长了682千桶/日,不过沙特产量仍低于原油减产协议规定的产量份额。另外伊朗增产404千桶/日,阿联酋增产217千桶/日。(见图2-3和图2-4)

图2-3:OPEC原油产量与同比 单位:千桶/日,%

资料来源:WIND、中期研究院

图2-4:OPEC原油产量分布图 单位:千桶/日

资料来源:WIND、中期研究院

2.美国原油供需

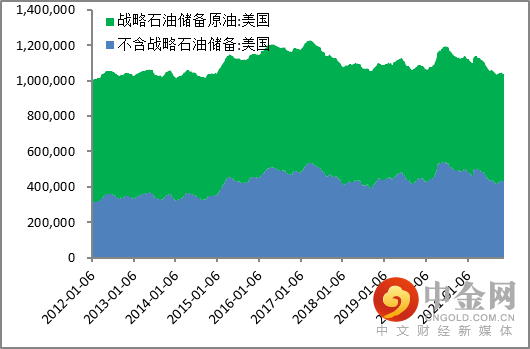

北美原油市场受到北美经济复苏的支撑,需求比较旺盛。特别是北美疫苗接种还算顺利。美国疾控中心网站数据显示,截至11月30日,全美完成一剂接种的人数约2.33亿,约占美国人口总数的70.1%;其中完成两剂接种的人数约1.83亿,约占美国人口总数的55.1%。各种企业,设施重新开放营业,经济复苏比较强劲,再叠加感恩节,圣诞假期为旅行消费旺季,且今年拉尼那现象较严重,北美可能出现异于常年的寒冬,刺激原油需求,导致原油库存下降。数据显示,截止到2021年11月19日,美国原油和石油产品总库存量为1,038,525千桶,战略石油储备为604,505千桶,非战略石油储备为434,020千桶,两者今年以来整体下降趋势明显。战略石油储备的库存比年初减少5.26%,非战略石油储备的库存比年初减少10.6%。全美商业原油的库存量为434,020千桶,较年初减少51,439千桶,减少约10.6%。

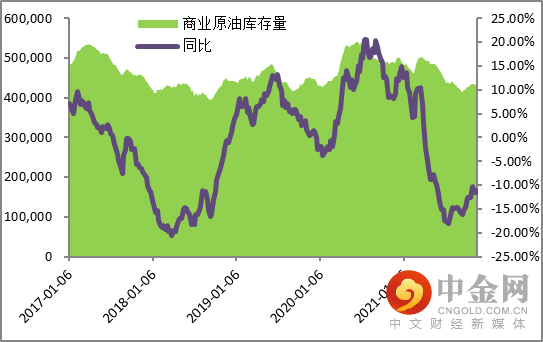

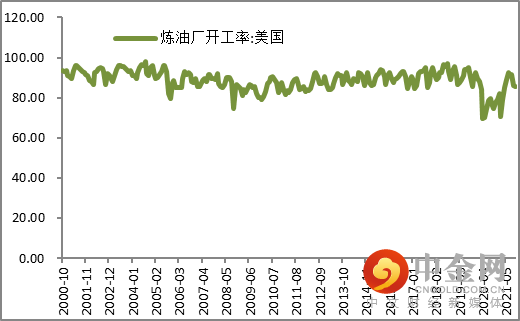

当下新冠防疫措施的放松导致的成品油需求增长正在支撑炼油厂增产,美国炼油厂的开工率已经比去年同期增加10.82%。近期随着美国各州先后实施重新开放政策,经济逐步好转,美国炼厂产能利用率开始震荡回升。截止到2021年11月19日,美国炼厂提炼的原油总量为16,058千桶/日,较年初增加1,224千桶,增长约8.25%。但是过去几个月美国的新冠病例受印度delta毒株广泛传播的影响,再次反弹,而且新的南非变异病毒奥密克戎预计已经传入美国,而且现存新冠疫苗对此新的变异病毒效果不佳,未来可能会对石油产品的需求造成冲击。因此预期原油库存在明年可能还会出现反弹,而且也不排除产能利用率的再次出现下滑的可能性。(见图2-5、图2-6和图2-7)

图2-5:美国原油和石油产品库存量 单位:千桶

资料来源:WIND、中期研究院

图2-6:美国商业原油库存与同比 单位:千桶,%

资料来源:WIND、中期研究院

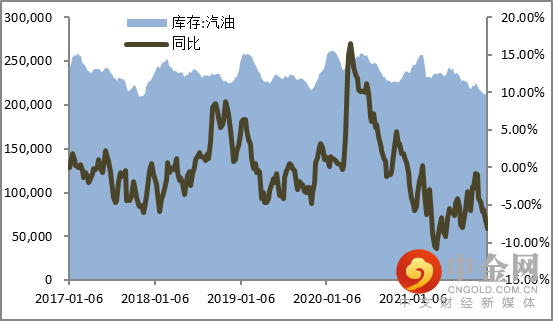

截止到2021年11月19日,美国汽油库存量为211,393千桶,较年初减少29,688千桶,环比减少0.28%,同比减少8.15%;整体来看,因为疫苗接种人数的增加,各地疫情管控措施放松,人们外出旅行增加,汽油的库存呈现下降的趋势。明年如果疫情持续改观,汽油库存情况仍可保持乐观(见图2-8)

图2-7:美国炼油厂开工率 单位:%

资料来源:WIND、中期研究院

图2-8:美国汽油库存与同比 单位:千桶,%

资料来源:WIND、中期研究院

截止到2021年11月19日,美国原油的产量为11,500千桶/日,比年初增加500千桶/日,约4.55%。而截止到2021年11月24日,在线原油钻井数量为569台,较上周增长6台,比2021年初大幅增长了209台,近58.06%。总体来看,在线钻井的数量伴随着油价的上涨出现了快速回升,特别是页岩油产区的钻井开采活动出现了回暖。当前美国页岩油主产区平均生产成本介于32-57美元/桶之间,这已经大幅低于现在的油价,这会导致石油公司的资本投入大幅增加,从而刺激页岩油钻井平台数目增长。由于钻井建设有一定的滞后性,现在油价持续反弹可能会导致美国在线钻井的数量在明年持续增长(见图2-9和图2-10)。

图2-9:美国原油产量及同比 单位:千桶/日,%

资料来源:WIND、中期研究院

图2-10:美国在线钻井数量 单位:个

资料来源:WIND、中期研究院

综合以上,今年美国原油总库存量和商业原油的库存量因为需求大幅回暖而呈现不断下降的走势,明年可能出现回升的态势。在需求方面,汽油的库存因为疫情减少,人们外出旅行增加,汽油的库存呈现下滑的趋势。此外,由于油价今年出现大幅上涨,美国在线钻井数量出现了回升。美国原油产量也从低点逐步回升。现在随着原油价格的回暖,明年美国原油的产量,特别是页岩油产量很可能继续回升。

3.中国原油供需

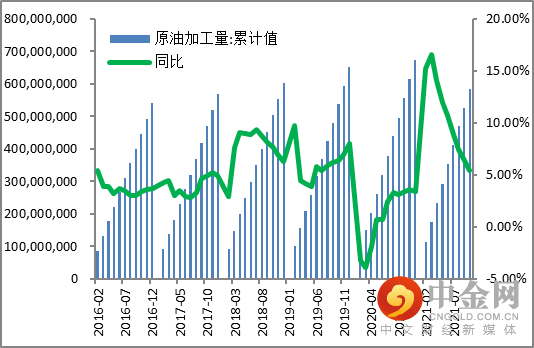

我国原油市场已经基本从这次疫情的冲击中复苏。2021年我国全面开始接种新冠疫苗,目前根据国家卫健委的最新统计数据,截至11月29日,全国累计报告接种新冠疫苗249981.3万剂次,完成全程接种的人数超过11亿人,达到111050.6万人。随着疫苗的普及,经济活动恢复加快,现在国内疫情基本受到控制,经济活动和人员流动恢复正常,原油的需求已经恢复。根据最新数据,截止2021年10月,我国累计原油产量为16,618.8万吨,同比增长2.5%。原油累计加工量为585,152,000吨,为同期历史最高水平,同比增长5.4%。(见图2-11)

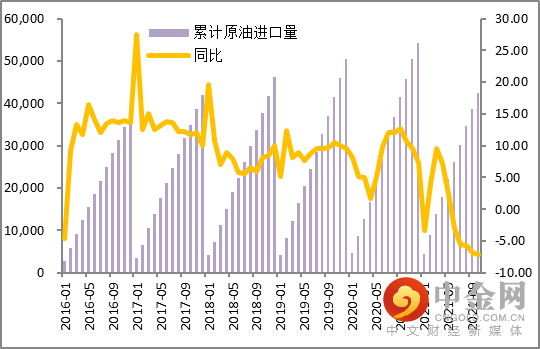

2021年,由于原油价格暴涨,压制了我国原油进口需求,原油进口出现回落。截止2021年10月,我国累计原油进口量达到了42,506万吨,较去年同期下跌了7.2%。预期明年伴随着油价回涨,进口步伐会持续放慢速度。(见图2-12)

整体来看我国的原油需求正在随着新冠疫情的逐步控制而稳步回升。这从各大城市的交通拥堵程度纷纷恢复到新冠疫情前的水平,可以看出。但是值得关注的是印度delta毒株不时传入我国,而且新出现的南非Omicron变异毒株危险性更高,可能导致局部地区不时出现封城的情况,这可能影响汽油和柴油的消费。预期明年,特别是在新冠疫苗完成接种后,原油消费将会继续增长,但增幅会放缓。预计全年国内原油的消费量将会较上年上升3个百分点以上。

图2-11:中国原油累计加工量及同比 单位:吨,%

资料来源:WIND、中期研究院

图2-12:中国原油进口量及同比 单位:万吨,%

资料来源:WIND、中期研究院

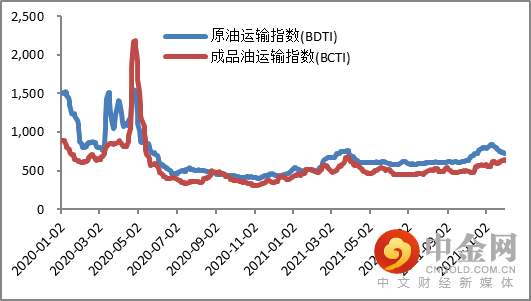

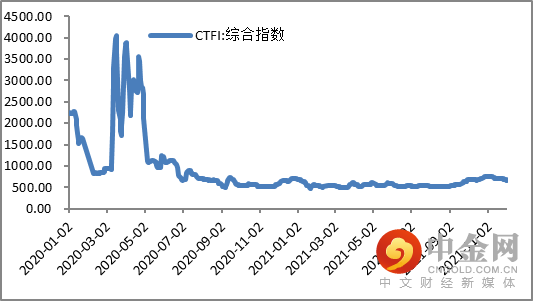

(二)航运情况

数据显示,今年以来,随着国际市场对原油需求回升,各国争相租用油轮运输原油,推动波罗的海航运指数中原油运输指数(BDTI)震荡向上。成品油运输指数(BCTI)和BDTI的走势类似,伴随着经济的恢复,各国对成品油的需求也在增长,造成成品油运输指数震荡上升;而国内各厂商今年由于国际原油价格上涨,进口力度不及去年,但油价上涨造成的海运成本上升对油轮运价有一定的支撑。所以今年中国的进口油轮运价指数出现震荡的态势。预计明年原油海运价格可能保持震荡态势。(见图2-13和图2-14)

图2-13:波罗的海航运指数走势 单位:WS

资料来源:WIND、中期研究院

图2-14:中国进口油轮运价指数 单位:WS/点

资料来源:WIND、中期研究院

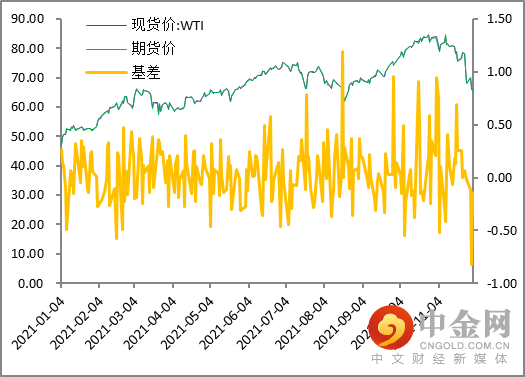

(三)期现价差

数据显示,今年布伦特原油大体处于现货、期货轮流升贴水的结构,基本在【-2,+3】的范围内震荡;WTI也是大体基本相同的结构,基本在【-1,+1.4】的范围内震荡。截止到12月1日,BRENT期货价为68.94美元/桶,布伦特现货价为71.97美元/桶,现货升水3.03美元/桶;同日WTI的期货价为65.71美元/桶,现货价为65.57美元/桶,现货贴水0.14美元/桶。预期明年期现基差仍旧多会围绕着历史均线上下震荡。(见图2-15和图2-16)

图2-15:布伦特油期现价差 单位:美元/桶

资料来源:WIND、中期研究院

图2-16:美原油WTI期现价差 单位:美元/桶

资料来源:WIND、中期研究院

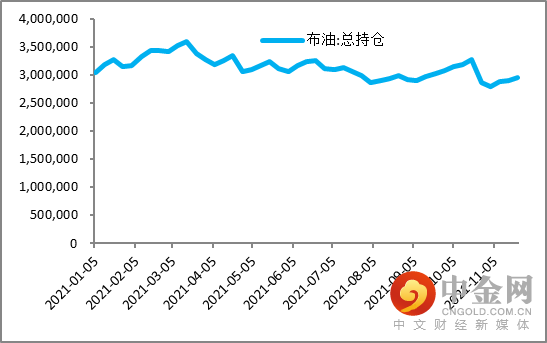

(四)持仓结构

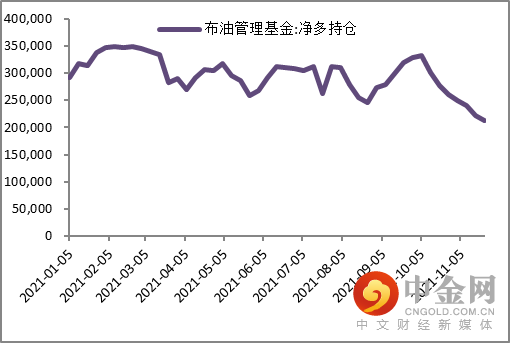

截止到11月23日,布油总持仓为2,943,854张,较年初减仓100,915张,减少3.31%;管理基金的净多持仓211,820张,较年初减仓80,499张,大幅减少27.54%。整体来看,由于油价近期出现大幅回调的势头,BRENT总持仓和管理基金净多持仓均呈现减仓的走势,特别是管理基金净多持仓纷纷获利了结,平仓出局。(见图2-17和图2-18)

图2-17:布油总持仓 单位:张

资料来源:WIND、中期研究院

图2-18:布油管理基金净多持仓 单位:张

资料来源:WIND、中期研究院

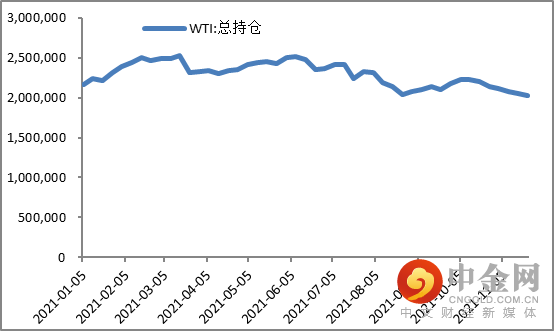

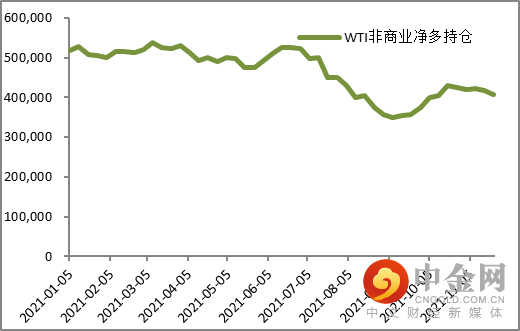

截止到11月23日,WTI原油总持仓为2,028,573张,较年初减仓140,968张,减少6.5%;而非商业净多持仓为407,657张,较年初减仓110,992张,减少21.4%。整体来看,伴随着WTI油价大幅上升后,WTI非商业净多持仓开始获利了结。预示着投资者不看好油价明年继续大幅上涨。(见图2-19和图2-20)

图2-19:WTI原油总持仓 单位:张

资料来源:WIND、中期研究院

图2-20:WTI原油管理基金净多持仓 单位:张

资料来源:WIND、中期研究院

三、交易策略

需把握节奏,顺势而为。

总体来看,油市基本面……

(请联系客户经理,或您就近营业部获取2022年度报告完整版)

举报电话: 13816368049