由金元证券明星级投顾团队每日为您解读市场趋势、操作策略,热点资讯,帮您把握市场动向,助您实现财富增长。

一、市场概述

昨日,沪深两市在早盘触底后,小幅反弹;上证指数涨0.39%,收于3593.52点;深证成指涨0.44%,报14406.97点。

在上周的周报里我们统计了上证指数、深证成指在经历“四连跌”后,下一日的涨跌幅情况,上证指数、深证成指经历“四连跌”后一日平均涨跌幅分别为0.23%、0.22%。本次回弹虽不算强势,但也略高于预期。

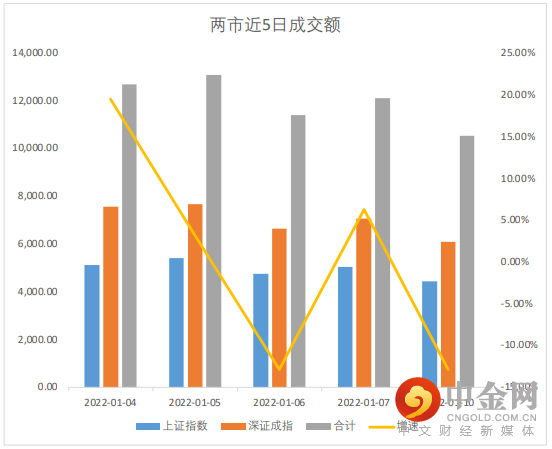

数据来源:Wind

成交额方面,沪深两市成交额较前5日均有所下降,但也突破万亿;其中,沪市成交额达4,434.01亿元,深市成交额为6,079.82亿元。换手率也较前5日有小幅下降,其中上证指数换手率为0.85%,上一日为1.05%,深证成指为1.64%,上一日为1.89%。

数据来源:Wind

资金流向方面,北向资金继上周超60亿元净买入后,加速扫货A股。当日,北向资金全天净买入47.58亿元,其中沪股通买入29.14亿元,深股通获买入净额18.44亿元。个股来看,伊利股份、招商银行、中国平安等净买入额较大,东方财富、万科A、爱尔眼科净卖出额排名靠前。

盘面上来看,当日共有3092只个股收涨,89只涨停,1423只个股收跌,17只跌停,赚钱效应较上周有明显好转。

从市场表现上来看,虽当日回弹力度不够强烈,但从成交额、换手率、以及个股表现上来看,投资者情绪从原来的恐慌慢慢平复了下来,转为防御态势。即使赛道股表现仍然欠佳,但农业和抗疫概念股涨幅较为抢眼。地产板块内出现小幅分化,低价地产商午后快速拉升。

市场仍未出现明显热点和可持续性发展的赛道,行情或仍然会维持震荡中小幅抬升,投资者应以中、短线防御为主,建议关注低价个股、以及低估值的行业,像非银金融、地产、银行、煤炭。板块方面,建议关注以冬奥会、抗疫概念为核心的龙头企业。

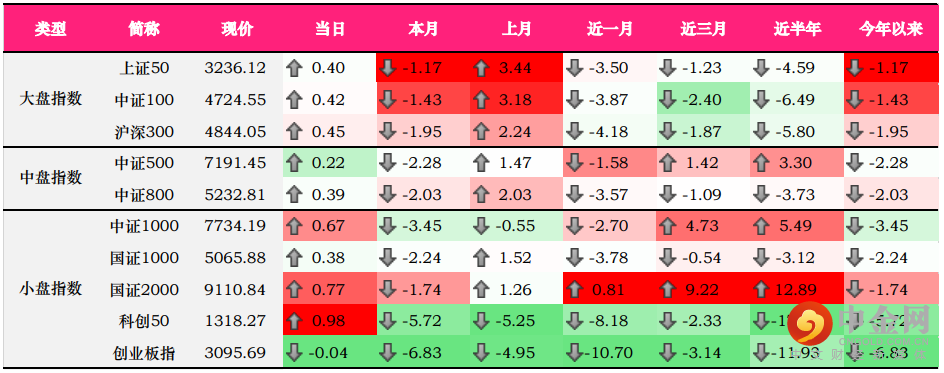

数据来源:Wind

大、中、小盘指数方面,双创表现分化,创业板指持续下挫,当日下跌0.04%,报3095.69点;而科创50涨0.98%,收于1318.27点。大、中盘指数均小幅收涨,但表现略逊色于小盘指数。

二、风格概述

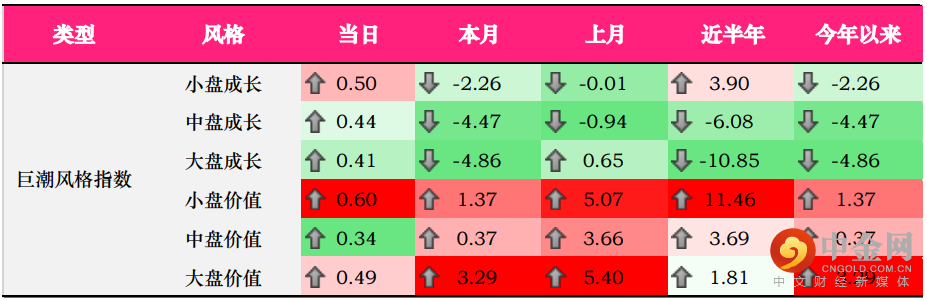

通过对各风格指数的监控,我们可以了解近期市场表现较好的风格,实时了解风格轮动。投资者可以针对各风格进行布局。风格指数包括:巨潮风格指数、中信风格指数、申万风格指数。

数据来源:Wind

巨潮风格方面,价值风格持续发力,自2022年以来,小盘价值延续去年的优秀表现。成长风格当日也迎来小幅反弹,其中小盘成长收涨0.50%,成长、价值表现并无明显分化。大、小盘方面,小盘略强于大盘。

数据来源:Wind

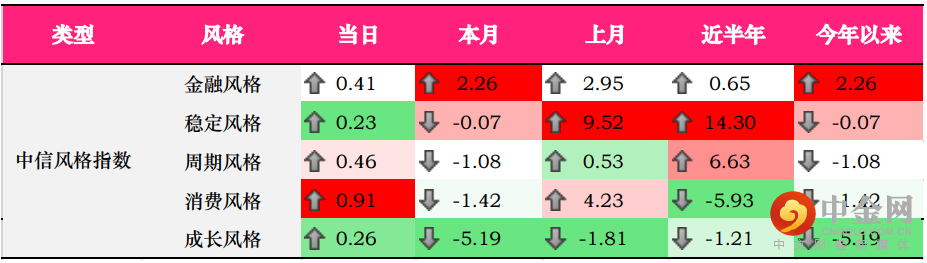

中信风格方面,消费风格涨幅明显,当日涨0.91%。金融风格也延续了上周的涨势,涨0.91%。自去年11月以来,CPI-PPI的剪刀差有收敛态势,成本端的PPI有小幅下降,而需求端的CPI有小幅抬升。这对于消费风格无疑是利好消息,若成本端可以持续降低,内需有回暖的迹象,消费风格业绩有望进一步抬升。

数据来源:Wind

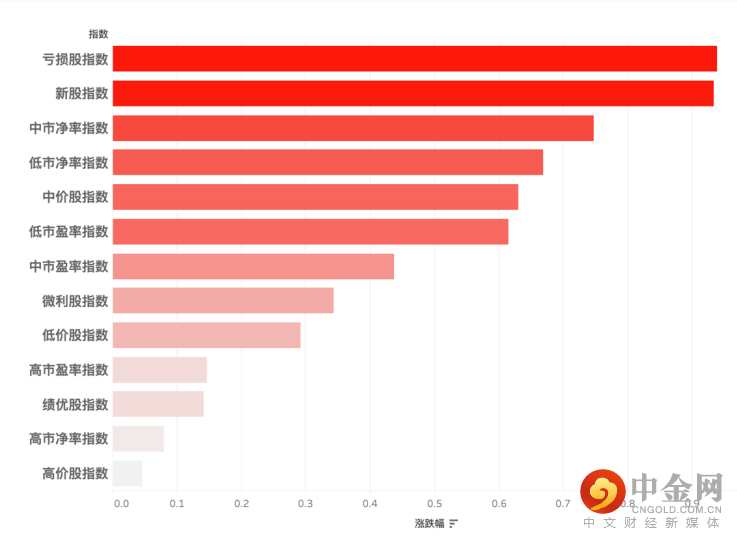

申万风格方面,昨日涨幅较好的风格为亏损股、新股、以及中市净率指数。从各风格指数表现来看,市场的风险偏好有所好转。成长、亏损股、新股的表现也渐渐转暖。但市场的主线仍然在价值、低市盈率。

三、行业概述

数据来源:Wind

昨日,涨幅前三的中信一级行业为:农林牧渔(3.72%)、煤炭(1.78%)、医药(1.45%);跌幅前三的中信一级行业为:电力设备及新能源(0.73%)、国防军工(0.56%)、钢铁(0.33%)。

当日农林牧渔领涨,其子行业畜牧业涨幅达4.99%。随着消费旺季逐渐步入尾声,疫情反复压制部分需求,生猪价格未来存在一定下行压力。

1)供给端,据农业农村部披露,2021 年 3 月份以来的规模猪场每月新生仔猪数均在 3000 万头以上,并持续增长。11 月全国能繁母猪存栏量 4296 万头,连续 5 个月环比下降,但整体较能繁母猪正常保有量 4100 万头仍偏高。此外,11 月份全国猪饲料产量 1141 万吨,环比增长 4.6%,侧面反映了行业存栏仍然充裕。总体看,未来一段时间,国内生猪产量仍将保持充裕状态;

2)需求端,随着时间推移,消费旺季年底腊肉腊肠等制作备货逐步完成,此外考虑近期疫情管控对整体消费的影响,本轮旺季需求将迎来高点后回调。

四、行业周期涨跌幅

数据来源:Wind

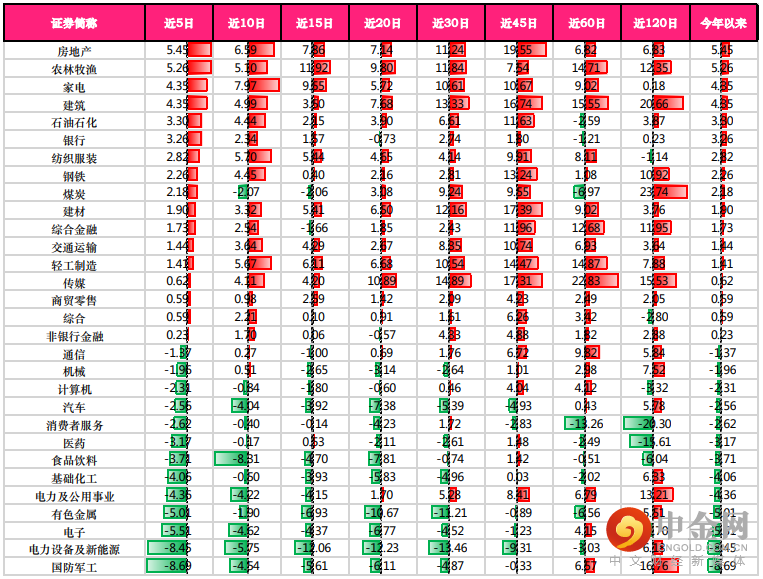

通过对行业各周期的涨跌幅的观察,我们可以找到近期(近5日、近10日)涨幅较好的行业,如房地产、农林牧渔、家电、建筑,这些行业是近期的热点行业,内部或存在一定的“动量效应”,实则就是一定的趋势性。如果想做短线操作,可以结合估值、基本面、政策面等因素,考虑趋势的可持续性。

同时,我们也可以找到一些行业存在短期的“困境反转”的迹象,如煤炭。这些行业或许前期表现欠佳,但近期有所好转,我们应考虑行业轮动的可能。

举报电话: 13816368049