currentVersion

111

222170009FF

zxjtzdx

中信建投优问,数十万资深股民的共同选择! 每日为您提供大盘分析、热点解读、新股动态、操作指南等精选内容,为您的投资决策提供专业指导。 祝您投资顺利!

过去我们介绍的主观多头、量化指增等策略,这些策略的收益与股市整体表现密切相关。

当股市整体表现不佳时,例如刚刚过去的这一周,那么这些策略总体来讲表现都会不太好。

如何降低系统性下跌对投资的影响?难道只能躺平承受波动吗?不!今天我们将隆重介绍一种新策略——宏观策略。

1

什么是宏观策略?

宏观策略由于体系宏大、框架完备,也被称为“皇冠上的明珠”。在美国大量头部资管机构都采用这一策略,例如大名鼎鼎的桥水“全天候策略”等。

具体来说,宏观策略指基于宏观分析来识别各类资产的投资价值,在全球范围内,充分利用股票、债券、商品、外汇及其衍生品等各种工具,通过多空仓结合,以期获得优秀的风险调整后收益。

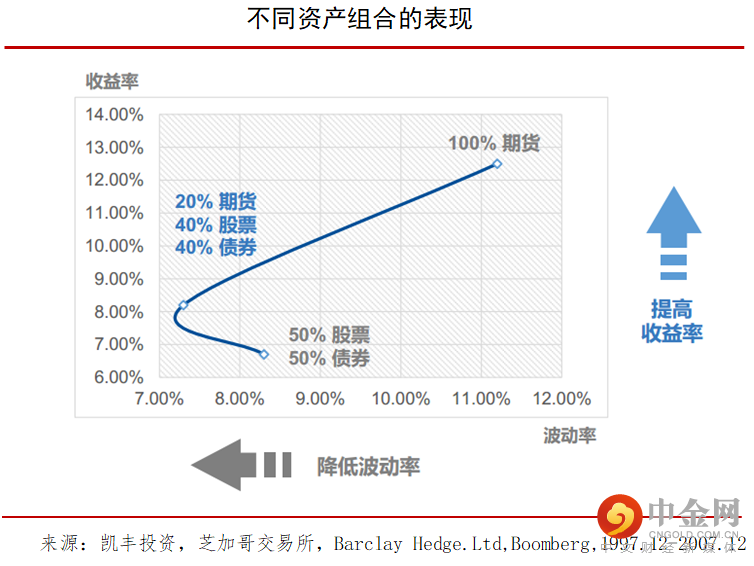

如何理解多资产组合配置呢?简单理解就是“鸡蛋不放在一个篮子里”,从而抵御不可预知的风险,实现“东边不亮西边亮的效果”。

以股票、债券、期货三者为例,如果将它们以一定比例进行组合配置的时候,资产组合的波动率相比起单个资产大大降低(如下图)。

为什么多资产配置能够显著地降低波动性呢?在同一类资产内部,多数时间内都表现为同涨同跌(相关性较高),例如:港股、A股、美股,都属于股票资产,那么在2018年大家都同跌,2019年大家都会同涨。而在不同资产内部,涨跌情况往往相反,例如2018年全球股市普跌的时候,债券资产总体反而取得了不错的收益。

多资产的配置,投资组合在面对同一外部事件冲击时,组合中某一类资产上涨,而另一类资产下跌,出现了相反表现,那么外部事件的冲击效果就被抵消了,组合的稳定性就增强了。

2

从期货到宏观

中国虽然目前私募管理人很多,但是真正做到百亿管理规模的顶级私募却仅有百余家,其中绝大多数都是股票策略,凯丰投资是仅有的寥寥几家宏观策略私募管理人之一,也是国内最早开始此类宏观策略探索研究的百亿私募管理人!

凯丰投资能够成为国内宏观策略的先驱和领军者,与其创始人吴星的个人经历有着密切的关系。

凯丰的创始人和首席投资官吴星,图片来源凯丰投资

凯丰投资创始人吴星有着二十年的商品、证券投资经验,他的个人经历,充满了不断突破、不断超越的传奇色彩。

2000年,吴星从江西财大计算机专业毕业后,因为对证券期货投资的喜爱,辗转从珠海到深圳,2003年终于勉强通过面试,加入中国国际期货公司,刚开始在市场部,业绩勉强转正,刚好公司农产品研究缺人,吴星也因此机缘巧合踏上了期货研究的道路,转型成了小麦研究员的助理。

和股票市场相比,期货市场是相对较小市场;和期货黑色系相比,期货农产品是相对较小的门类;在期货农产品门类中,小麦又是其中最不活跃的品种。但吴星非常珍惜这个来之不易的机会,通过专注勤奋的研究,从单个品种小麦到小麦全板块,扩展到豆粕、玉米等几乎所有农产品,再到全期货品种。2016年,凭借着期货投资积累的丰富经验,吴星带领凯丰团队,从期货投资拓展到股票投资领域,实现全面向宏观策略转型。

从2011年成立至今,凯丰投资经历十年发展,目前员工总人数约110人,其中投研团队70余人,核心成员均毕业于海内外名校,其中不乏化学工程、大气物理学、航运等行业专家。研究团队覆盖基础研究、宏观、商品、债券、股票等领域,同时积极运用量化等工具,打造高效的数据IT平台。

来源:凯丰投资

3

极精微、致广大

君子尊德性而道问学,致广大而尽精微,极高明而道中庸。

——《礼记•中庸》

原文大意为君子既要尊重德性,又要追求知识;既要充实广大,又要穷尽精微;既要有高远的内核,又要有中庸的行为。

吴星从一个微小的边缘品种小麦,通过深度研究,持续积累,最终回到了最宏大的“宏观策略”投资,我们也就不难理解他将这句名言化用,把“极精微,致广大”作为凯丰的投资理念。

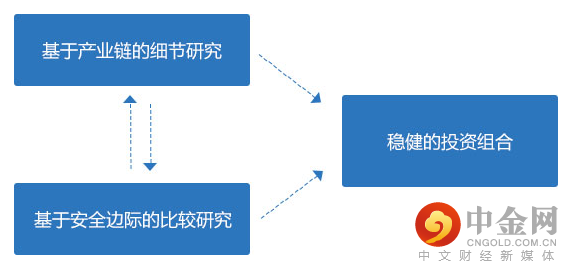

吴星认为,投资研究要遵从自然规律,从细节研究做起,逐步提高视野的深度和广度,最终实现细节与宏观兼备的能力。“极精微”具体来说就是指基于产业链的深度研究,持续研究一个行业5至10年,就会对行业变化、交易结构、上下游人脉等都较清楚,当机会出现时就能够快速抓住。但是,若单一地研究某一产业,又会出现比较研究时没有足够安全边际的问题。“致广大”就是宽阔视野,接受不同行业的横向差异性对比以及时间上的纵向对比。

数据来源:凯丰投资

凯丰投资注重将细节研究与宏观判断相结合并进行交叉验证,去伪存真。“细节”是凯丰投资多次强调的关键词之一,关注基于产业链的细节研究,是深刻的融入在凯丰的文化基因中的。例如2017年,基于对螺纹钢产业的细节研究,成功发掘到当年的大牛股(某石墨电极龙头)。

吴星认为:期货市场是负和博弈,且可以放杠杆,所以期货投资是“生与死”的博弈,必须极度严谨,极度关注细节,要追求定量和精确,要对博弈有深刻的理解。股票投资是“枯与荣”的共赢关系,要研究“生”的价值,追求模糊的正确可能更有意义。

尽管股票和期货投资哲学有很大不同,此外A股市场做空成本很高,工具也比较有限,但从期货投资中的对冲和套利思想却完全可以被运用和发扬在股票投资中,因此凯丰的另一个重要投资理念就是“基于安全边际的比较研究”。

4

凯丰宏观策略的三大收益来源

凯丰的宏观策略主要投资于大宗商品、债券、权益类资产及其衍生品,其中以60%的股票现货为基础中枢,运用股指期货实现股票仓位四至八成的调整,其它资产配置比例约为40%。在这样的配置基准上,凯丰会通过灵活调整不同资产的比例,来适应不同的市场环境,在投资中不断寻求性价比更高的资产。

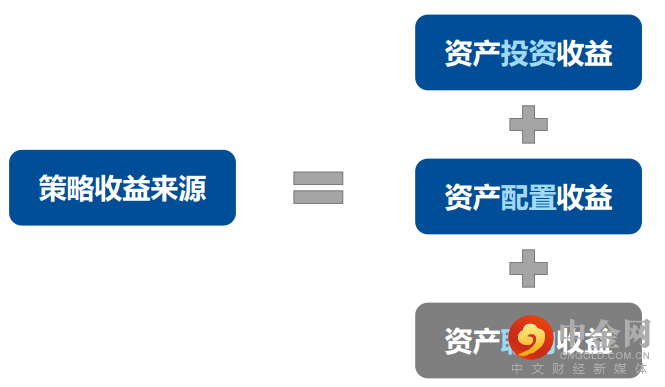

凯丰的这种宏观策略,其投资收益的来源比起单一资产的收益来源大大丰富了,其投资收益主要通过三方面获得:每个单类资产投资所带来的资产收益及超额收益、大类资产比例灵活调整所带来的资产配置收益以及基于产业链研究带来的资产联动的收益。

首先是各类资产本身的收益和超额收益:凯丰投资起家于期货投资,在商品期货方面具备深厚积淀,而期货市场的激烈博弈也强化凯丰的交易能力。另外,商品期货与宏观和产业政策关系密切,凯丰商品期货的深度研究对于宏观经济研究和周期类股票研究也具有重大帮助。

其次是资产配置的收益:由于凯丰投资的宏观策略包含股债期等多类资产,因此可以通过灵活调整资产比例,从而快速把握市场机会,根据各资产、各板块、各品种的性价比进行相应调整。举例来说,如果我们在2018年初低配股票类资产,2019年初高配股票类资产,我们就会获得比始终平配股票类资产获得更高的收益(备注:2018年是熊市,2019年是牛市)。

最后也最独特的是资产联动收益:凯丰投资注重产业链、供应链与实体公司的研究与调研,通过与产业的沟通,提前获取相关信息,有助于跨资产提前进行布局及获利了结。更重要的是,针对同一个事件研究,当有一个“正确且深刻的研究观点”形成后,凯丰投资可以大概率在股债期三类资产中找到相应的投资机会,同时布局多类资产,充分利用多资产的相关关系、对冲关系和相对价值,从而实现几类资产联动投资的作用。

来源:凯丰投资

5

小编说

在权益投资中,我们必须接受的事情,可能就是“不确定性”,无论是短期的波动,还是长期的变化。就像在2019年,无人能够预测2020年疫情的发生一样。

塔勒布有一本著名的书《反脆弱》,由于真正的尾部风险是很难预测的,所以投资中组合配置不是可选项,而是必须项。一个优秀的资产配置,并非是去预测风险会不会发生,而是当面对不确定的“黑天鹅”事件时,能否表现出更强的稳定性。

当投研深度能够保证的情况下,尽可能多的低相关性的收益来源,也就意味着投资组合具有更强的“反脆弱性”,宏观策略被称为“对冲策略皇冠上的明珠”,也正是因为它选择的就是这样一条“难且正确的道路”,宏观策略不是简单的多资产拼盘,而是一台精妙运转的高效机器。

通过跨资产的深度研究,把握各个细分资产的周期变化,充分利用各底层标的间的相关关系、对冲关系和比较价值,优化组合整体的风险收益比,以期让投资者“所见即所得”,祝愿凯丰投资能够在宏观策略这个宏大方向上继续不断进化!

风险揭示:本文不代表中信建投证券观点,仅属于对基金策略客观公开情况的汇总,不作为投资建议,对信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生变更,引用基金经理的观点仅代表当时观点,不保证不发生变化,我们已力求内容的客观、公正,但文中的观点、结论和建议仅供参考,不作为推荐意见,任何人据此做出的任何投资决策与中信建投证券及作者无关。本文不作为基金宣传推介材料,基金历史业绩表现不代表未来预期收益,相关基金产品详情请务必阅读基金法律文件,并以之为准。基金投资有风险,决策须谨慎。

举报电话: 13816368049