时瑞金融 铁矿石周刊:复产增加 偏强震荡

一、行业一周要闻

1、海关数据显示,2021年前11个月我国累计出口钢材6187.5万吨,同比增长26.7%。同期,累计进口钢材1326.7万吨,同比下降29.6%;累计进口钢坯1254.9万吨,同比下降28.2%.2、据日本海关统计数据,2021年11月日本废钢出口量为48万吨,较10月下降6.7%。3、中钢协:12月下旬,重点钢企粗钢日均产量209.22万吨,环比增长10.67%;钢材库存量1129.69万吨,比上一旬减少227.32万吨,下降16.75%。4、秘鲁11月铁矿石产量为99.85万吨,环比减少16.8%,同比减少15.8%。2021年1-11月,秘鲁铁矿石总产量1139万吨,同比增长44%。5、巴西2021年12月铁矿石出口量同比下降170万吨至3140万吨。但全年铁矿石出口量较2020年仍增长了1790万吨至3.59亿吨。6、印度矿企NMDC本财年前三季度(2021年4-12月)铁矿石产量达到2832万吨,同比上涨30%。前三季度铁矿石总销量也从去年同期的2227万吨增加至2836万吨,增幅27%。7、Vedanta公司2021第三季度公司Karnataka矿区铁矿石产量为120万吨,同比下降14%,环比下降4%;前三季度该公司Karnataka矿区铁矿石总产量400万吨,同比增长4%。

二、铁矿石现货市场回顾

元旦过后,铁矿现货市场受补库情绪带动,震荡偏强运行,市场询盘报价较为积极。同时,随着高炉复产增多,铁矿日耗有所增加,贸易商整体对后市预期依然较好,部分商家挺价意愿较强,整周下来,现货价格呈现上涨趋势。

港口库存方面,上周全国45港口库存总量为15605.10万吨,环比降20.55万吨。

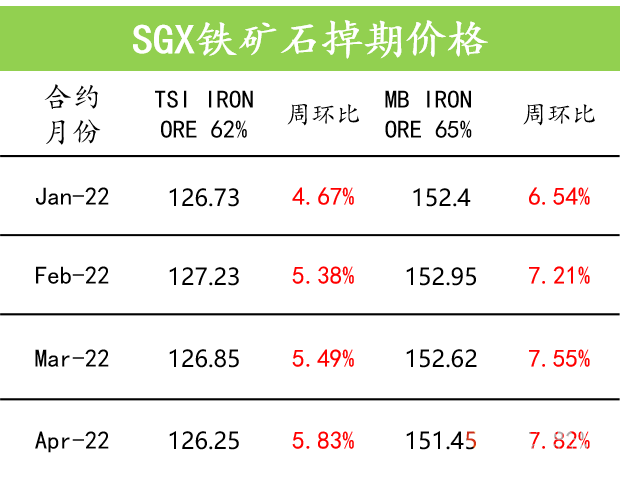

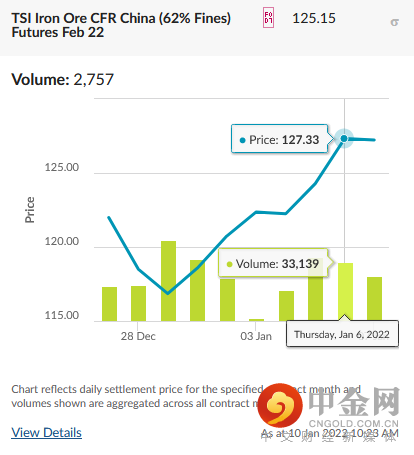

三、SGX新交所铁矿合约近期成交情况

四、全国建筑钢材市场

上周全国建筑钢材市场窄幅震荡。节前市场需求季节性转弱,但期货盘面连续一周拉涨带动市场交投氛围火热。利润高企叠加限产阶段性放松下钢厂产能不断回升,需求超预期带动下价格走势呈现窄幅震荡。

价格方面,受冬储季压价影响,螺纹全国各区域涨跌互现,全国周均价上涨18元/吨。线材方面走势略弱于螺纹,各区域同样涨跌互现,全国周均价保持不变。

整体来看,因春节将至,终端施工时间逐步缩短,市场整体需求量逐步转弱。影响价格的常规供需逻辑也逐步转为冬储逻辑,市场观望情绪将越加浓厚,商家压价情绪也将显著影响现货市场价格走势。虽供应水平逐步回升,但受冬奥会和采暖季等影响增长空间非常有限。故短期建筑钢材价格预计偏弱震荡。

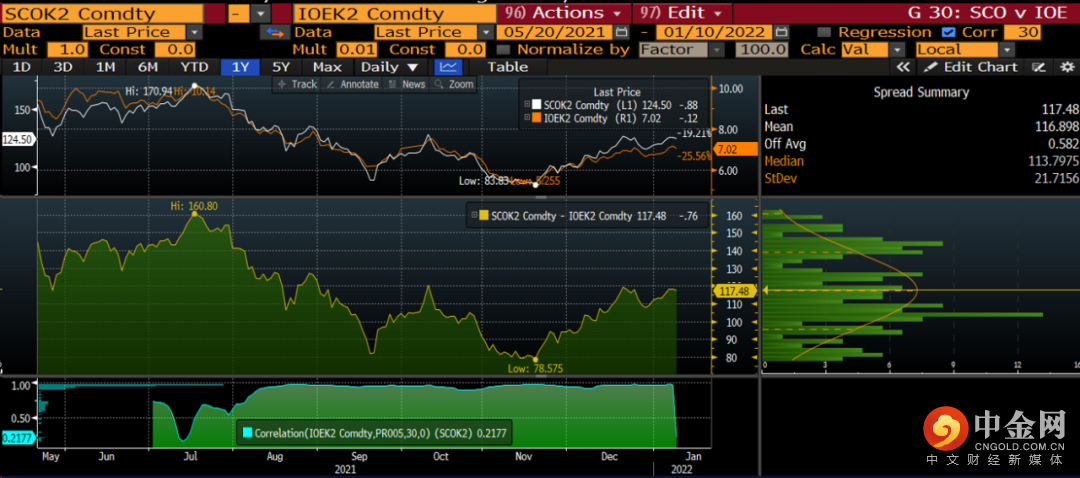

五、在岸-离岸铁矿石价差

DCE大商所铁矿05月/22年-SGX新交所铁矿05月/22年

六、铁矿石掉期操作机会

1、上周MYSTEEL62%指数最终报收127.75美金/吨,周环比上涨8.1美金/吨。

2、元旦归来,部分钢厂逐步复产,铁水产量已连续两周回升,疏港重回高位,补库需求对现货支撑较强。虽然下游成材季节性累库逐步显现,但随着春节临近,市场也将逐步进入有价无市状态,对原料价格影响也将逐步递减。整体来看,目前铁矿实际需求对矿价支撑力度显现,且市场对复产、补库预期仍存,矿价短期或延续偏强震荡。

免责声明:本文件仅供参考。本文件并非作为或在任何情况下被视为对任何资本市场产品的招揽;或购买或出售的要约或要约意图。本文件的内容也不构成对任何人的任何资本市场产品的投资建议。本文件所包含的所有信息均以公开资料为依据,所载资料的来源及观点的出处皆被时瑞金融在发布本文件时认为准确和可靠,但时瑞金融不能保证其准确性或完整性。时瑞金融不对因任何遗漏,错误,不准确,不完整或其他原因而遭受的任何损失或损害(不论是直接,间接或后果性损失或任何其他经济损失)承担任何责任。期货合约、衍生品合约与商品以往的表现或历史数据并不代表未来表现,不应作为日后表现的依据或担保。时瑞金融有权在不通知的情况下随时更改本文件的信息。

举报电话: 13816368049