要点

政策正常化是各国央行对经济信心的表现。根据过往情况,股市在紧缩周期开始时与整个过程均表现良好。

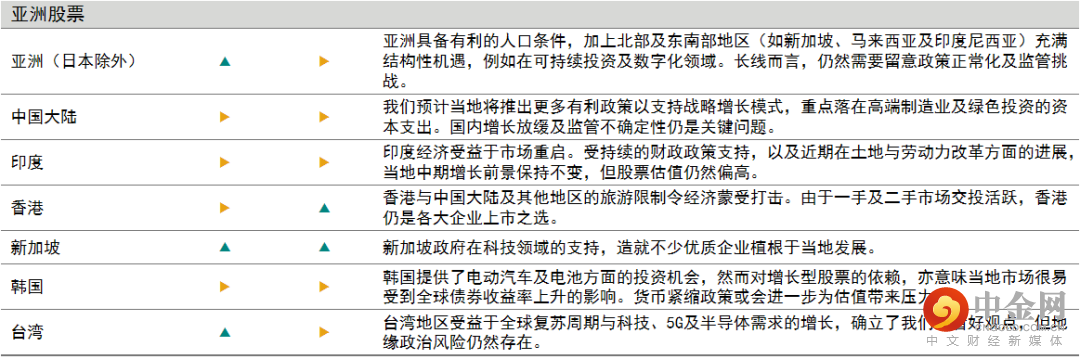

2022年全球经济增长应会持续,然而步伐将会放缓。由于亚洲具备有利的人口条件,且北部及东南部地区充满机遇,故亚洲仍然是我们的区域首选。

新冠状病毒最新变种“奥密克戎”确诊病例上升、高通胀及供应链问题仍是主要风险。投资者应检视投资组合,将焦点放在大型优质企业,并建议发掘长线结构性机遇如绿色投资、数字化等主题。

注:短期观点(3-6 个月):用于战术性资产配置时,对相关资产类别相对短期的战术性观点。长期观点(12个月以上):用于战术性资产配置时,对相关资产类别相对长期的战略性观点。

「偏高」,代表着在一个充分分散投资的典型多元资产投资组合状况下,偏向于看好该资产类别。

「偏低」,代表着在一个充分分散投资的典型多元资产投资组合状况下,偏向于看淡该资产类别。

「中性」,代表着在一个充分分散投资的典型多元资产投资组合状况下,对该资产类别并无特定倾向。

图标:↑ 对此资产类别的观点已上调; ↓ 对此资产类别的观点已下调。

重点内容

每月我们会讨论投资者面对的三个关键问题

1、如果利率上升,股市还有上行空间吗?

各国央行已逐步展开政策正常化程序。由于经济前景乐观,联储局将提早在3月份结束买债行动,我们现在预计2022年将有三次0.25%的加息。英国央行亦于12月将其基准利率上调至0.25%。

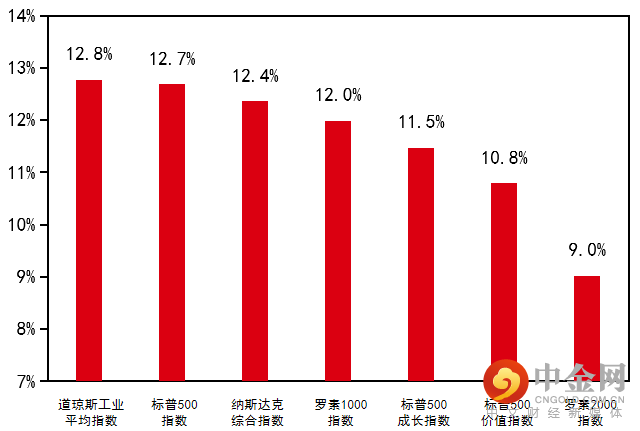

根据我们就联储局过去六次紧缩周期的分析,美国股市在联储局紧缩周期开始前的六个月的平均回报率为7.4%,在整个紧缩周期的年度回报率则为12.7%。

基于具韧性的经济前景及企业的盈利能力,我们预计股市回报率将维持正值。政策正常化是反映经济强劲且足以承受较高利率的讯号。

图表1:根据过往情况,联储局紧缩周期期间市场仍持续上涨

资料来源:彭博,汇丰环球私人银行,截至2021年12月15日的数据。过去表现并非未来表现的可靠指标。

2、2022年全球经济增长前景乐观吗?

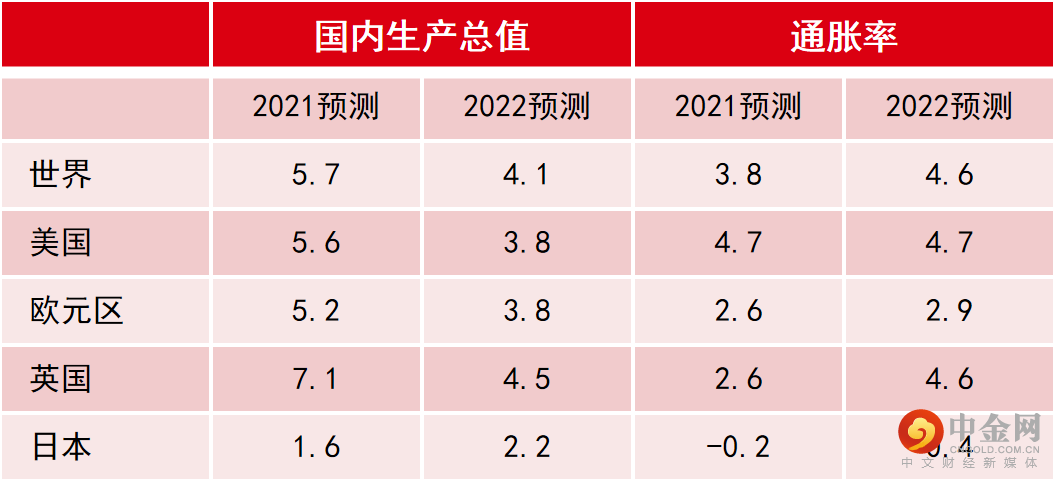

我们预计全球将持续复苏,但今年的增长将较为温和。(2022年国内生产总值预测为4.1%,而2021年为5.7%)。

受益稳健但速度放缓的企业收益增长,股票回报将维持正值。虽然加息机会增加,但预计仍会保持在低位以支撑经济。这有利股票市场,我们偏好美国、欧洲及亚洲的股票。

亚洲具备有利的人口条件,而其北部及东南部地区(如新加坡、马来西亚及印度尼西亚)充满机遇,故亚洲仍然是我们的区域偏好。该地区的中产消费者亦有望提振消费市场。

图表2:踏入复苏周期的另一阶段,预计2022年经济增长将趋温和

资料来源:汇丰环球研究,数据截至2022年1月5日。国内生产总值使用滚动加权名义以美元计算,而通胀率则以名义购买力平价加权(美元)计算。

3、投资者应如何构建其投资持仓?

新冠状病毒最新变种奥密克戎可能会令市场持续波动。此外,投资者对通胀的担忧、供应链中断及即将举行的大选都增加了投资格局的不确定性。

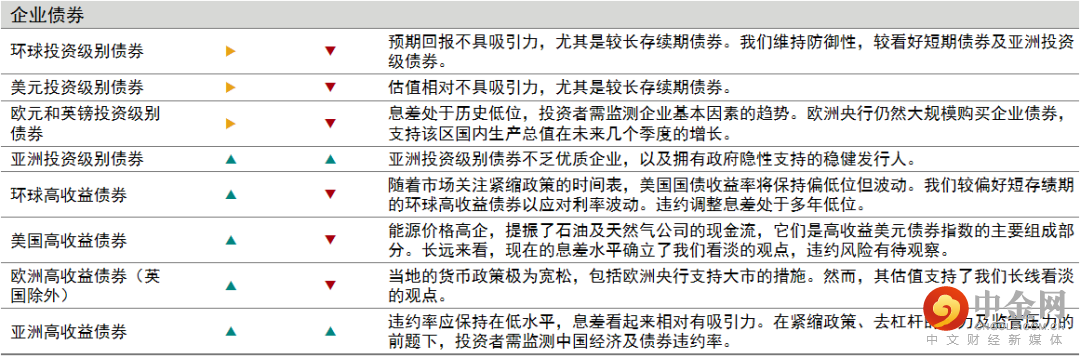

我们仍然看好股票,但侧重于大型、优质兼股息吸引的企业。选择性地看好在受益于长期结构性增长,例如可持续投资及数码化等领域。在接下来的3个月里,我们偏好非必需消费品及金融板块,相反较不看好工业及材料板块。至于债券,我们则偏好环球高收益及新兴市场(美元)债券。

新一年的开始是检视投资持仓的最佳时机,在捕捉增长机会的同时,亦要确保持仓保持多元化及韧性。

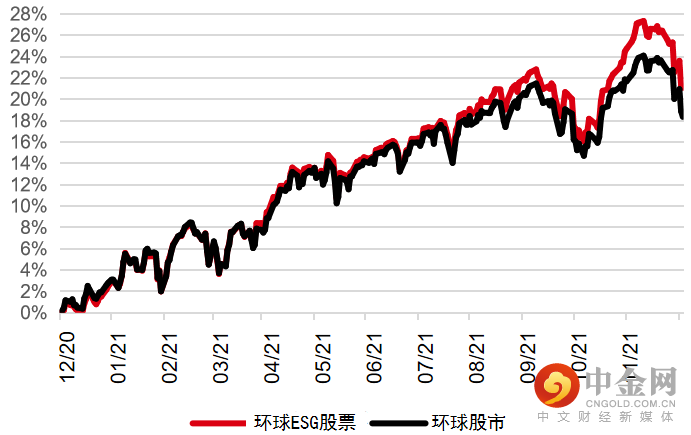

图表3:实践环境、社会及企业管治的企业在过去部分时段表现曾跑赢全球股市

资料来源:Refinitiv Datastream,截至2021年12月21日的数据。基数重设为100。

注:资产类别表现由不同指数代表。环球股票:MSCI世界指数(美元)。环球ESG股票:MSCI ESG领先指数(美元)。过去数据不代表未来表现

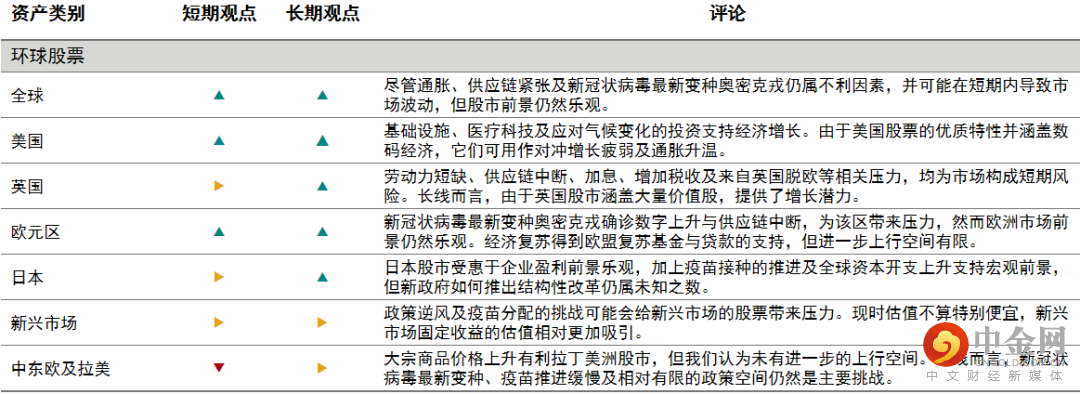

投资观点

我们对各种资产类别的最新短期(3-6个月)和长期(>12个月)观点

行业观点

基于未来3至6个月的环球和区域行业观点

曾伟仙

汇丰财富管理及个人银行业务

首席投资总监

谷淑敏

汇丰财富管理及个人银行业务

财富管理策略研究主管

举报电话: 13816368049