原创分析,货币、金融、投资、有趣且深度的硬核财经。风起云涌,信息爆炸时代,让我们慢慢看清这个世界。

本交易日,美联储主席鲍威尔将在参议院金融委员会就他的连任提名作证,投资者将重点关注其对货币政策走向的看法,预计其言论会引发市场剧烈波动。

鲍威尔讲话万众瞩目!

北京时间

1月11日23:00,被提名连任四年的美联储主席鲍威尔将参加提名确认听证会,针对美联储几十年来最为剧烈的政策紧缩急转弯,鲍威尔势将受到参议院的拷问。

利率、奥密克戎和资产负债表料成为关键的议题。

①利率

投资者押注美联储会从3月份开始上调基准联邦基金利率,两年前的2020年3月份,新冠疫情爆发,美联储将利率降至接近零的水平。劳工部上周五的报告显示,美国12月失业率跌至3.9%,接近疫情前的低点3.5%,该数据提振了加息预期,也导致部分经济学家调整预测,预计3月将会加息。

鲍威尔11月末上一次出席国会听证会时,共和和民主两党的议员敦促美联储应对通胀。之前的12个月,消费者物价已经攀升了6.8%,为近40年以来的最大增幅。

华盛顿普遍担心通胀之际,1月5日发布的美联储12月14-15日的会议纪要显示,“几位”官员也“认为劳动力市场状况已经基本符合就业最大化”,这也是推进加息的最后一个前提条件。

②奥密克戎

虽然3月加息的可能性日渐上升,但鲍威尔在周二明确做出这一指引可能仍然为时过早。Jefferies驻纽约首席金融经济学家Aneta Markowska表示,奥密克戎感染潮席卷全美并带来冲击的情况下尤其是如此。

12月会议纪要暗示,决策者们担心其可能会令导致最近几个月物价快速上升的供应链限制进一步延长,鲍威尔可能会被问到此事。

Markowska表示,由于奥密克戎的影响可能不同于德尔塔毒株,因此分析起来比较复杂。新的变种比德尔塔传播速度更快,已经带来了更普遍的劳动力市场干扰。与此同时,奥密克戎感染潮来临之际,物价压力出现季节性放缓,与德尔塔疫情爆发时不同,当时恰逢假日季前夕美国即将扩大进口。

③资产负债表

另一个有可能会被问到的问题是,决策者们商讨何时、如何缩小美联储8.8万亿美元的资产负债表。旧金山联储主席Mary Daly上周五表示,美联储可能会选择在加息一或两次以后启动这一进程。

这一时间线将会与2015-2018年的紧缩周期大相径庭,当时美联储官员在首次加息后等待了将近两年才开始缩减资产负债表。

Porcelli表示,

这一紧迫性反映了他们越来越担心在遏制通胀方面,行动实际上有可能有所落后。

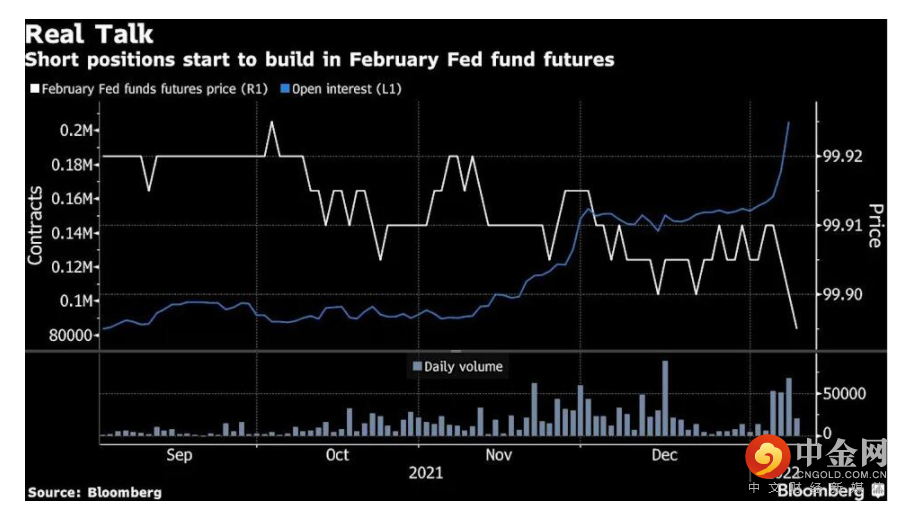

美联储3月份加息概率近90%

大量资金投入美国短期固定利率市场,因为交易员认为美联储在3月货币政策会议上加息的可能性很大。

在此之前,包括高盛在内的一些银行策略师调整了预测,预计美联储2022年会加息四次。交易员正在追随这些预期,涌入2月交割的联邦基金利率期货,未平仓合约因此激增。

截至上周五收盘,该合约的未平仓头寸数量超过20万份,名义价值超过1万亿美元。这在截至2023年6月的所有期限中是是最多的。该合约将于2月28日到期,之所以引起人们的兴趣,是因为它是美联储3月16日利率决策前到期的最后一个联邦基金利率期货合约。

周一纽约市场早盘,卖盘再度显现,其中一笔成交量为15,588份,名义价值780亿美元。上周大部分卖盘出现在周三和周四,因掉期合约重新定价,认为3月会议加息可能性达到86%。

在周一的市场上,业内人士对美联储年内可能加息四次的呼声,的确正开始愈发高涨。利率掉期市场的数据显示,美联储很有可能将在今年年底前将利率提高88个基点。劳动力市场吃紧和不断上升的通胀加剧了人们对美联储将在加息和缩减资产负债表方面变得更加积极的预期。

Wrightson ICAP首席经济学家Lou Crandall表示,“美联储很可能在这个周期内被迫更加激进。你可能会看到需要更鹰派的政策以应对不断上涨的薪资和通胀数据。”

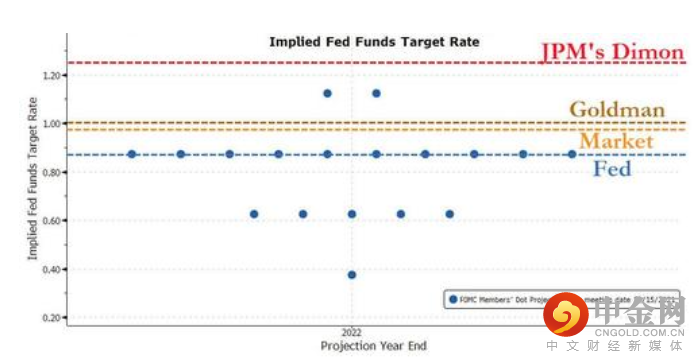

高盛(399.17, 1.66, 0.42%)、摩根大通(167.32, 0.16, 0.10%)和德意志银行在过去几天都已发布了最新的研究报告,预测美联储在2022年将至少升息四次,这比去年12月底以来市场广泛认为的以及美联储点阵图中所体现的三次要更多。

警惕鲍威尔讲话引发美元、黄金波动

纽约梅隆银行财富管理公司首席投资官Leo Grohowski表示,美联储上周会议纪要的基调改变,令人惊讶地转向更鹰派立场,市场正在对此进行调整。

当地时间1月5日,美联储公布12月14-15日会议纪要。纪要显示,关于美国货币政策的前景,减少政策宽松的预期明显提前。会议纪要显示,美联储官员多数认为加息可能比他们此前预期的更快、加速步伐更大。

根据美联储12月14-15日政策会议纪要,美联储官员上月表示,美国就业市场“非常紧张”,可能不仅需要比预期更早升息,还需要迅速缩减资产负债表。会议纪要称,“与会者表示,如果经济前景发生变化,FOMC应继续准备调整购买步伐。”

纪要显示,几乎所有与会者都认为,在联邦基金利率目标区间首次上调后的某个时间点,启动缩减资产负债表可能是合适的。

分析师指出,假如鲍威尔周二讲话措辞较为鹰派,市场对美联储今年尽早加息以及多次加息的预期将升温,这将推动美元走强,并对金价构成打压。

此外,新冠病毒奥密克戎变异毒株的蔓延,加剧了市场的不确定性。瑞银集团Wayne Gordon等策略师在一份报告中写道,目前,奥密克戎和通胀风险让一些投资者继续持有黄金。

Oanda分析师Edward Moya指出,以全球债券收益率徘徊在疫情前高点来看,金价的表现不算太糟糕。他认为,央行目前急着让利率回到中性,并开始缩减资产负债表,这意味着收益率曲线可能更加扁平化,有利于黄金。

道明证券大宗商品策略全球主管Bart Melek表示,2022上半年黄金仍有上行空间;任何加息措施都不会在短时间内使货币政策转变为限制性。这表明实际利率虽然略微走高,但仍将保持严重负值,尤其是在曲线的短端,这将对金价构成支撑。

Kinesis Money分析师Carlo Alberto De Casa认为,黄金在突破1800美元/盎司后转为乐观迹象,若能进一步挑战1830美元/盎司的阻力区,能够更加确立动能力道。

END

举报电话: 13816368049