作者:中期研究院 有色金属研究团队

时间:2021年12月31日

要点:

铜:宏观面上,全球货币政策收缩期的到来可能是市场面临的主要中期风险。供给端,2022年全球铜精矿供给将继续恢复,增速有望较2021年提升;需求端,全球经济和贸易需求从疫情中恢复性增长,在碳中和刺激下,可再生能源行业将出现新的增长点。整体来看,目前全球铜库存已处于历史较低水平,在供需双增的背景下,预计2022年全球铜市供需将维持紧平衡的格局。2022年铜价走势震荡偏强。预计2022年沪铜主力合约期价的运行范围为64000-75000之间。

铝:供给端,全球未来电解铝产能增量有限。明年限电和双控的问题在一定程度上能得到解决,但电解铝复产过程不会太顺畅。需求端,电解铝下游需求将继续改善,特别是新能源车保持强势增长,将拉动铝型材需求明显上升。明年铝市供需处于紧平衡状态,铝价走势将震荡偏强,预计2022年沪铝主力合约期价的运行范围为17000-23000之间。

一、2021年金属行情回顾

(一)多重利好推动 铜价重心上移

图1-1:2021年沪铜行情回顾

资料来源:文华财经,中期研究院

今年上半年,随着各国推进疫苗接种,主要经济体疫情逐步得到控制,全球经济加快复苏,叠加欧美等国持续推出各项刺激政策,铜价进一步走高,其中伦铜价格创下历史新高的10747.5美元/吨,沪铜价格上探至78270元/吨,价格创下2006年以来新高;5月中旬后,针对大宗商品涨幅过快的问题,国务院召开常务会议,部署做好大宗商品保供稳价工作,在抛储传闻不断,市场信心备受考验的环境下,铜价承压下行,主力合约最低下探至66350元/吨。

在多空因素交织下,铜价在三季度维持振荡行情,伦铜在9000—9700美元/吨区间运行,沪铜则在66000—73000元/吨区间振荡。美联储释放鹰派论调,并在9月议息会议上宣称已具备缩减QE的条件。而在宏观流动性收缩的预期对铜价构成压制的同时,供需面相对偏紧则对铜价有支撑作用。

四季度,沪铜冲高回落后再度陷入震荡整理行情中。10月中旬后通胀交易悄然抬头,在低库存叠加欧洲能源危机冶炼限产影响的刺激下,铜价表现出市场预期外的高波动率,伦铜突破1万大关,沪铜强势拉升至7万7关口附近。10月下旬后,国内发改委连发多文抑制大宗商品市场炒作,黑色系深幅下跌,悲观氛围拖累沪铜,主力合约期价跌破7万大关。

(二)铝价一骑绝尘 创十年新高

图1-2:2021年沪铝行情回顾

资料来源:文华财经,中期研究院

沪铝自年初至10月中旬前,价格整体

维持强势格局,在有色金属板块中表现抢眼。虽然期价在5月中旬前曾出现一波小的回撤,但并不妨碍上涨的大趋势。沪铝主力合约10月中旬逼近2万5关口,以24765元/吨创下10年来的新高。推动沪铝价格走高的动能主

要来自两方面:一方面得益于今年全球流动性充裕,主要经济体持续复苏的宏观背景;另一方面在于碳中和、能耗双控对于国内铝供应的突发扰动。

10月下旬后,铝价一泻千里,主力合约直至下摸至18230才获得支撑。铝价下跌主要是受到了两方面的利空影响:一方面,黑色系期货品种大幅下跌,在弱化铝成本支撑的同时,悲观氛围对铝价构成打压。另一方面,国内限电制约了下游企业的开工率,下游铝消费情况不佳,铝锭库存不断累积,铝现货贴水扩大对沪铝期货价格施压;临近今年年底时,沪铝结束了之前一个月的震荡行情,展开一波弱势反弹。这一方面是由于欧洲天然气缺口推动天然气和电价飙升,带动了海内外铝价走高。另一方面也得益于冬运会减产预期及西南复产缓慢引发了市场的担忧情绪。

二、宏观面分析

在疫情反复影响下,2021年全球经济在波动中逐渐复苏,但仍存在着结构性失衡的问题。2022年全球流动性拐点将至,经济增速料将逐渐回落至常态。

随着全球推进疫苗接种的步伐不断加快,明年疫情对全球经济活动的制约预计将有所下降。事实上,今年10月-11月,疫苗接种进度较快的多个国家已宣布执行新的重新开放计划,逐步放开了入境限制。因此在更多国家重启经济、开放边境的带动下,工业生产和供应链在2022年下半年有望稳步复苏,全球能源供需失衡的状态将得到改善,从而有利于大宗商品和中间投入品价格保持稳定。全球产出缺口有望随之缩窄,向潜在增长水平回归。预计2022年,发达经济体的产出将恢复至疫情前的水平,除中国以外的新兴市场和发展中经济体总产出则仍将低于疫情前的水平。

(二)全球经济将呈现中低速增长

随着全球财政支持力度减弱,货币政策逐渐收紧,全球流动性拐点将至。美联储可能将在2022年下半年启动加息。联邦基金利率期货显示2020年下半年美联储启动加息几乎是板上钉钉,加息时点预期也从之前的12月提到最早6月开始。全球主要经济体将陆续跟进或提前反应,迎接政策收缩期的到来。各国经济复苏存在分化,与美国相比,欧元区经济的复苏程度稍弱,借助宽松政策刺激所需要的时间更长,因此加息进度比美联储会更慢,更谨慎。而中国货币政策大概率以稳健偏紧为主基调。伴随着全球流动性的逐步收紧,通胀压力有利于得到缓解,通胀有望高位回落,但预计通胀中枢仍将明显高于疫情出现前。总体来看,全球利率中枢的抬升会对金融市场产生冲击,未来全球经济大概率会呈现中低速增长的趋势。

三、铜供给端分析

目前铜矿资本性开支高峰期已过,新增供给产能将大幅下降。前期资本开支决定当期产能释放,铜矿山项目从勘探至投产一般会经历5-8年(甚至更长)的时间。全球铜矿资本开支自2010年起逐渐上涨,2013年达到顶峰,之后全球铜矿企业的资本投入整体呈下滑趋势。今年铜矿资本开支伴随铜价走高有望实现恢复性增长,但总量有限。未来几年长期全球铜矿资本开支较低将抑制铜矿产能产量的增长,此外,全球铜矿石品位下降将对铜矿产量构成制约。1990年全球铜矿山平均品位为1.6%,目前已下降到约1%,以智利铜矿石的品位下降情况最为突出。随着铜矿石品位下降,开采成本也在不断上涨。与此同时,矿山品位下降表明矿石杂质增多,固体废物排放会增加,在环保政策趋严的背景下,铜矿产量也会受到一定制约。综合来看,在铜矿资本性开支较低及矿石品位下降的影响下,原料的供应刚性增强。

2021年全球铜矿从疫情扰动中逐渐恢复。上半年铜矿产量的恢复情况低于市场预期,包括Codelco、Freeport、BHP、Glencore在内的19家矿企在上半年的铜产量合计达到6569万吨,同比增长13万吨,增速2%。这主要由于一季度南美铜矿仍遭受着疫情侵袭,同时还存在着矿石品位下降、劳资谈判、秘鲁罢工等因素的干扰。与上半年相比,四季度全球铜精矿供应相对宽松一些,主要得益于南美地区生产恢复,三季度部分矿山的短暂罢工威胁也基本得到妥善解决,部分新项目继续爬产。

矿业作为秘鲁经济的引擎,该行业出口占秘鲁总出口的60%。三季度后秘鲁疫情形势有缓解迹象。一方面,新冠病毒的传染率不断降低。迄今为止,疫情感染最高峰记录出现在今年3月,该月新增感染为250169例,而到10月份时,已下降到16095例。另一方面,自今年2月9日秘鲁开始免疫接种工作以来,10月份创下了单月接种第二剂新冠疫苗数量最高的记录,接种疫苗数超过390万。不过全球疫情起伏不定,11月下旬为应对奥密克戎变异毒株,秘鲁升级新冠防控措施。当地时间11月28日秘鲁政府宣布将国家紧急状态延长至12月31日,此外,该国10个省份的疫情风险自11月29日起进入“高度”警戒状态,这些省将继续实行宵禁。其他省份继续保持“中度”警戒状态。从铜生产情况来看,秘鲁产量整体保持稳定增长态势。秘鲁能源和矿产部数据显示,秘鲁2021上半年铜产量同比增加14.1%至108.2万吨。秘鲁2021年1-10月铜产量为189.3486万金属吨,同比增长10%,主要由于Antamina和Cerro Verde铜产量增加。秘鲁2021年铜指导产量为250万吨,2025年指导产量为300万吨,主要考虑2023年Quellaveco投产以及其他运营中矿山的扩产。

智利作为全球最大的铜生产国,在新冠疫苗接种计划的快速推进下,智利新增病例数量自今年3月下旬起明显下降,整体疫情形势缓和。步入11月下旬,随着奥密克戎毒株在全球迅速蔓延,智利经济的其他领域也受到一定影响,但智利铜产量基本稳定。智利10月铜产量智利国家统计局(INE)表示,该国10月铜产量为474881吨,较上年同期减少3.6%。目前智利国内的矿山老化,使得矿石质量不断下降。全球最大铜供应商智利国家铜业公司(Codelco)的安迪纳(Andina)矿在8-9月曾发生了近一个月的罢工。受劳动力中断,叠加疫情冲击采矿业的影响,Codelco第三季度的铜产量为38.9万吨,较上年同期减少7.6%。同时到2022年9月到11月时,Codelco在智利北部的Chuquicamate铜冶炼厂将关闭其闪速炉以进行重大设施升级提高生产力,精炼铜产量届时将下降。

前期市场关注的铜矿罢工事件及社区事件对今年矿山生产构成了一定干扰。南美地区铜矿与工会签订的薪资协议有效期大多3年,2018年很多大型铜矿薪资协议到期后签订了新协议,今年这些协议到期重谈,是全球铜矿山合同到期的大年。据CRU统计,仅智利和秘鲁就总计有约600万吨产量的铜矿山合同到期面临劳资谈判,铜价高涨及疫情冲击使得劳方提出了更高要求,提升了罢工的可能性。从实际情况来看,今年多个罢工或潜在罢工事件得到了有效解决,对矿山生产的影响力度低于预期。包括备受关注的Escondida矿的工人与资方必和必拓(BHP)达成协议,必和必拓(BHP)还与智利Cerro Colorado铜矿、Ceroo Caserones铜矿分别达成协议。Lumina铜业公司与智利Caserones矿的工人就一项为期三年的集体合同达成协议,结束了近一个月的罢工。Codelco与代表智利北部萨尔瓦多分部工人的工会就劳动合同达成协议。2022年薪酬谈判影响将扩大。

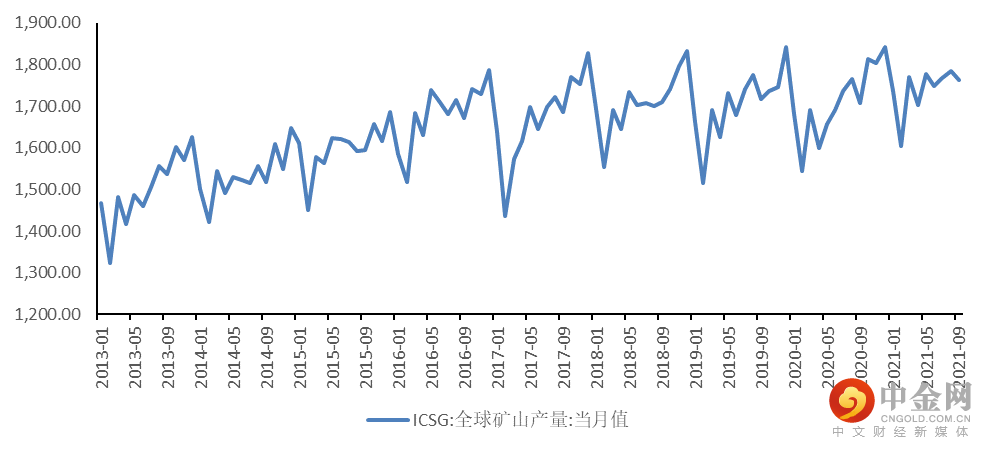

图3-1:全球铜精矿产量 (千吨)

资料来源:WIND,中期研究院

2021年高铜价刺激海外企业进行铜矿新建和扩建,产能将逐步释放。2021年除了秘鲁MinaJusta项目、智利Spence二期项目、刚果Kamoa项目、以及欧洲Timok项目等新增铜矿项目外,仅有个别在产矿山有爬产和扩产计划。就全球主要矿企的生产情况而言,2021年Antofagasta年铜产量指导量为71-74万吨,较原年铜产量指导量73-76万吨降低2万吨。AngloAmerican2021年铜产量指引量为65-66万吨,较之前的产量指引量65-68万吨,上限减少2万吨,主要由于Los Bronces受到新冠疫情和水资源可用性的影响。MMG2021年铜产量指导量为34.5-35.5万吨,较原铜产量指导量36-37万吨减少1.5万吨。First Quantum2021年铜产量指导量80-83.5万吨,较原产量指导量78.5-85万吨上限减少1.5万吨,下限增加1.5万吨。Newcrest2022财年最新铜产量指导量减少1-2.5万吨至12.5-13万吨。

总体而言,2021年全球铜金属产量预计2070万吨,同比增长2.47%;结合再生铜产铜小幅增19万吨,全球表观消费2510万吨,同比增长2.83%;在疫情干扰因素减弱,及铜矿生产逐步恢复的背景下,预计2022年矿产铜达到2120万吨,再生铜产量也有望实现小幅增长,2022年产出预计为2580万吨,全球表观消费2580万吨,表观消费增速2.71%。2024年或2025年全球铜矿供应将迎来重大转折点。

表3-1:全球铜精矿供需情况 (万吨)

| 2019年 | 2020年 | 2021年E | 2022年E | |

| 矿产铜 | 2050 | 2020 | 2070 | 2120 |

| 矿平均品位 | 24.5% | 24.0% | 24.2% | 24.2% |

| 再生产铜 | 450 | 421 | 440 | 460 |

| 累计 | 2500 | 2441 | 2510 | 2580 |

| 平衡 | -87 | -59 | 19 | 42 |

| 消费增速 | -3.36% | -2.36% | 2.83% | 2.71% |

资料来源:Mysteel,中期研究院

(二)全球精炼铜市场缓慢增长

表3-2:2022年海外主要冶炼厂变化需求量

| 国家 | 主要冶炼厂 | 2022(Δkt) |

| 日本 | Naoshima | 27 |

| Saganoseki | 20 | |

| 印度尼西亚 | Gresik | 16 |

| 韩国 | Onsan | 30 |

| 巴西 | Dias dAvila | 50 |

| 智利 | Caletones | -9 |

| Chuquicamata | -45 | |

| 秘鲁 | Ilo | -4 |

| 美国 | Miami | -1 |

| Garfield | 38 | |

| 俄罗斯 | Norilsk | 50 |

| Karabash | 15 | |

| Monchegorsk | -16 | |

| krasnouralsk | -2 | |

| 乌兹别克斯坦 | Almalyk | 25 |

| 澳大利亚 | Mount lsa | 5 |

| Olympic Dam | 30 | |

| 刚果金民主共和国 | Lualaba | 40 |

| Dikuluwe-Mashamba | 60 | |

| 南非 | Palabora | 12 |

| 西班牙 | Huelva | -40 |

| 赞比亚 | Mufulira | 66 |

| Nchanga | 25 | |

| 总计 | 392 |

资料来源:SMM,中期研究院

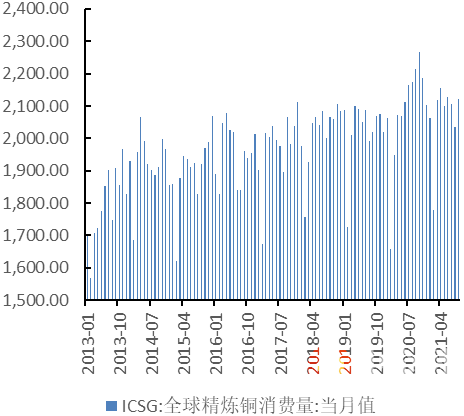

2012-2020年全球精炼铜产能呈逐年上升态势,其中2018-2020年,全球冶炼产能增加仍主要来自于中国,中国以外国家和地区的冶炼产能增长较为有限。全球精炼铜产量变化情况与产能变化情况类似,在近几年也实现了缓慢增长。从各州精炼铜产量来看,亚洲精炼铜产量占据了全球精炼铜产量的半壁江山,美洲和欧洲则紧随其后。亚洲虽是精炼铜的生产大洲,但其对精炼铜的需求较高,其精炼铜的供给量尚难以满足需求量,因此仍需通过其他洲来进口大量精炼铜。而从产量区域分布来看,中国处于精炼铜生产国的领先地位,2020年中国精炼铜产量超过1000万吨,在全球总产量中占到42%,智利、日本则排名第二、第三,精炼铜产量分别为232.93万吨、158.31万吨。消费方面,2012-2019年全球精炼铜消费呈现出波动增长趋势。其中中国是全球最大的精炼铜消费国。根据WBMS数据,2020年中国精炼铜消费量占比高达54%,其次是欧洲地区,消费占比15%。

图3-2:全球精炼铜消费情况 (千吨)

资料来源:SMM,中期研究院

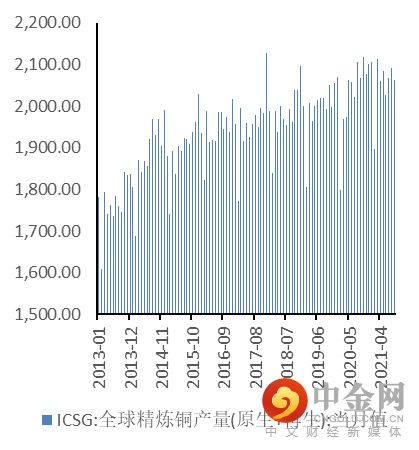

图3-3:全球精炼铜产量情况 (千吨)

资料来源:SMM,中期研究院

据ICSG,2020年全球精炼铜产能达到3002万吨,同比增长3.1%,产量2451万吨,同比增长2.1%,精炼铜市场供应缺口达479,000吨。产能利用率由前几年的86%下跌至81.6%。2021年随着部分国家的精炼铜产出恢复到疫情前,ICSG预计2021年全球精炼铜产量将增长约1.7%,精炼铜供应缺口为42,000吨;2022年全球精炼铜产量有望增长3.9%,创下八年来的最大产量增幅,铜需求预计将增长2.4%,ICSG预计精炼铜供应过剩量达到328,000吨。

(三)国内铜矿储量有限 进口依赖严重

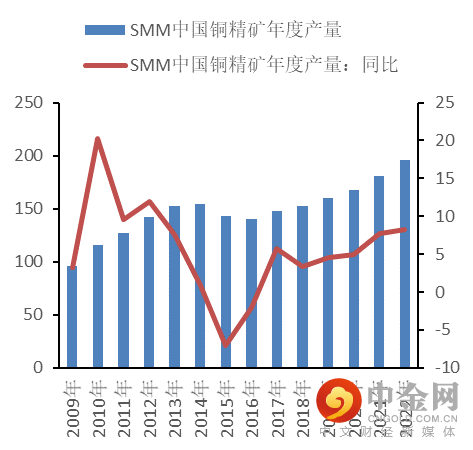

我国铜矿储量有限,主要分布于西北、西南地区。据自然资源部数据显示,2010-2019年,中国铜矿资源探明储量由8040.7万吨增长至11253.6万吨,2019年新增探明储量达到363.8万吨,同比增长61.6%。同时近年来在铜矿资源勘查中取得了一系列成果。2020年中国铜矿矿产勘查钻探资金投入及工作量分别为6.13亿元和34万米,较2019年减少0.17亿元和15万米,分别同比下降2.7和30.6%。我国铜矿品位较低且较分散,但开采力度较大,因此铜精矿产量在全球占比明显高于储量占比,近年来铜精矿产量上升的势头有所放缓。2010-2020年后,铜矿年产量保持在1000千公吨以上,其中2019年以1900千公吨创下了近年来的峰值,2018年后产量逐年回升。2020年中国铜精矿产量达到167.32万吨,较2019年增加4.54万吨,同比增长2.8%。

步入2021年,4月份在全国范围内开展第二轮第三批环保督查工作,为响应国家环保号召,国内部分矿山适当减少了产量。截至5月27日,此次督察工作已基本完成,国内部分矿山生产作业逐渐恢复至正常水平,缓解了国产铜精矿供应紧张的局面。2021年1-10月我国铜精矿产量149.57万吨。累计同比增长5.06%。在冶炼厂的原料中,国产铜精矿产量仅占到较小的比重。虽然进口铜精矿的品质较国产铜精矿略胜一筹,但在结合了运输成本和到厂时间等因素后,相比而言,国产铜精矿较进口铜精矿更具备性价比优势,因此冶炼厂对国产铜精矿的需求也是居高不下。

图3-4:中国铜精矿年度产量 (万金属吨、%)

资料来源:SMM,中期研究院

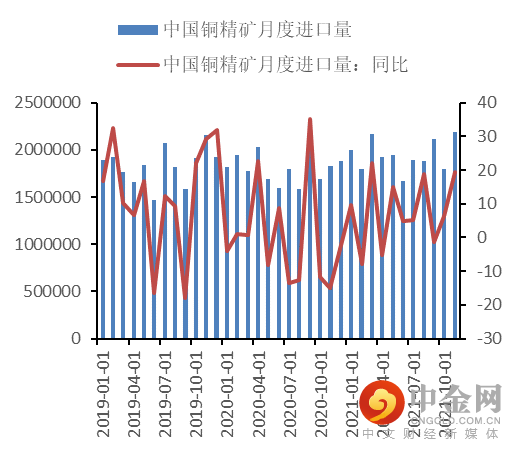

图3-5:中国铜精矿月度进口量 (吨、%)

资料来源:SMM,中期研究院

据安泰科统计,中国2021年投产的矿山项目是西部矿业玉龙铜矿二期改扩建工程(年新增铜精矿含铜产量9万吨,目前年产铜能力3万吨,2020年末投产,形成产量在2021年,2022年有望完全达产)。预计2021年国内铜精矿产量为181万吨,同比增长7.7%。预计2022年国内铜精矿产量达到196万吨,同比增长8.3%。

目前中国铜精矿依存度近80%。伴随着工业化和城镇化的迅猛发展,中国精铜的消费量从1990年的约50万吨快速增长到2020年的约1291万吨,而中国铜精矿的自给程度则在不断下滑,供需不平衡的问题逐渐加剧,中国铜精矿的自给程度从2010年的40%回落至2021年的21.7%,因此中国仍需依靠大量进口铜精矿来满足国内需求,中国冶炼厂对进口铜精矿具有较高的依赖性。铜精矿进口量从1995年的48.5万吨增长至2020年的2179万吨。

2021年处于国内冶炼产能扩张的高峰阶段,进口铜精矿仍是供应来源的主要渠道。今年1-11月份铜精矿进口量总量为2134.4万实物吨,较2020年1-11月的1987.4万吨增加7.4%。其中来自智利、秘鲁的铜精矿进口量分别为8068万吨、5036万吨,占比分别为37.8%、23.6%。2021年中国铜精矿港口库存有增加的迹象,表明国内铜精矿供应紧张局面有一定的缓解。预计2022年中国铜精矿自给率下滑,铜精矿进口增速将继续回升,港口库存量也将有所增长。

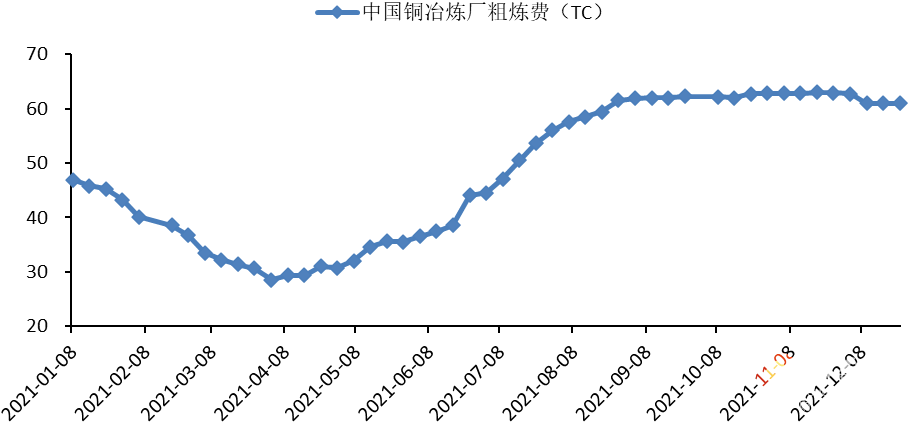

图3-6:中国铜冶炼厂粗炼费 (美元/吨)

资料来源:SMM,中期研究院

就铜精矿TC的表现而言,因年初南美发货受到了天气因素阻碍,现货TC持续走低,到4月初时,现货TC已跌至30美元/吨以下。二季度后,随着铜矿发运的干扰得到缓解,且新扩建产能逐步释放,TC在4月中旬触底后返升,TC的不断上涨也刺激了冶炼厂的接货热情。步入下半年,铜精矿供应紧缺情况继续好转,9月后现货TC变动不大,在之后的4个月里都处于徘徊状态,现货TC最高达到63美元/干吨的水平,较年内低点上涨一倍有余。TC/RC现货价格回升,表明市场铜矿供应偏紧格局得到缓解,这为国内电解铜产出提供了强有力的保障。预计2022年TC/RC形势将好于2021年。

CSTP小组敲定的今年三季度现货铜精矿采购指导价较一季度小幅抬高,四季度指导价则明显上涨,现货铜精矿采购指导加工费定为70美元/吨及7美分/磅。2021年12月29日CSPT敲定2022年一季度铜精矿现货TC指导价为70美元/干吨。目前现货市场的活跃度较低,明年一季度的现货需求暂未出现复苏迹象。相比2021年,2022年卖方提供的长单量有所增长,长单基本能满足大部分冶炼厂的一季度原料采购需求,部分冶炼厂仅需补充少量现货。考虑到冬奥会的召开对北京周边铜冶炼厂的减产影响存在变数,冶炼厂采购将较为谨慎。如果冶炼厂确定减产,则现货需求低迷的状态难有改善。如果铜冶炼厂运营受冬奥会的影响较小,则现货需求可能活跃度会有所提升。

(四)国内精炼铜仍处于扩张阶段

我国铜矿储量仅占百分之三,但精炼铜产量位居世界之首。近十年,我国精炼铜产量呈逐年增长趋势,自给率不断提高。2020年精炼铜产量为1002.5万吨,较2019年增长24.1万吨。2020年中国铜冶炼和精炼产能分别为905万吨和1325万吨,较2008年分别增长340万吨和697万吨,年均增速分别为5%和9.2%。

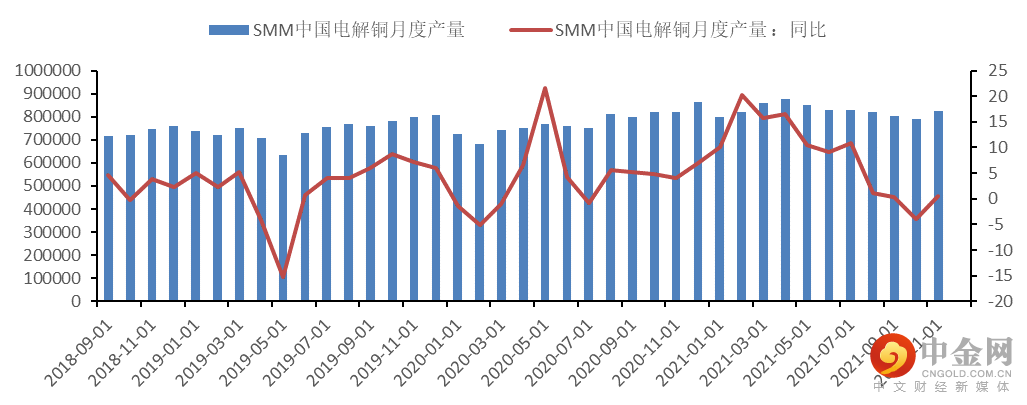

图3-7:中国电解铜月度产量情况 (吨、%)

资料来源:WIND、中期研究院

今年国内电解铜产量增长的动力主要来自于铜精矿供应的增加,而从电解铜产量增量的结构来看,再生铜原料冶炼是边际变化最大的部分,长期看,中国铜冶炼企业对原料的结构将发生改变。就2021年的电解铜生产情况而言,国内铜冶炼厂在二季度陆续展开检修。二季度计划检修的冶炼厂达13家,多数中国冶炼企业将检修计划排在5月初。三季度后,限电导致突发检修比较明显。在能源端供应紧张的约束下,部分地区采取的限电措施对当地冶炼厂的生产构成影响,铜精矿的需求也受到一定压制。具体来看,虽然限电对大多数地区的冶炼端影响有限,但也有少数地区生产遭受冲击。除了广西地区的部分冶炼厂将检修时间提前至8月以错峰生产之外,江苏、安徽、广东等地的冶炼企业电解环节也出现减产。进入四季度,随着限电潮的结束,国内冶炼厂11月的产量达到82.59万吨,基本上恢复到限电前水平。2021年1-11月电解铜产量累计910.55万吨,同比增长7.9%;12月份冶炼厂在赶产计划下,有望推动国内精炼铜产量回到年中高位。SMM预计2021年中国电解铜产量增加65万吨至995万吨,增速为7%。

2021年国内计划新增48万吨粗炼产能和60万吨精炼产能,但均出现了推迟现象。其中大冶有色粗铜产能新增推迟至2022年;国兴铜业8万吨新增推迟至2022年一季度,且新建投产之后原先12万吨旧生产线将关闭,实际精炼产能新增为8万吨。2022年大冶、东营方圆属于大概率能够完成,两者累计60万吨产能,新增产能之中,新增铜精矿需求量累计预计30-40万吨。预计2022年精炼铜产量增速下滑至5%附近,增速主要来自于汇盈、阳新宏盛、中条山、东营方圆的贡献,能源矛盾仍将在明年延续。2021—2023年中国冶炼和精炼产能将继续扩张,但扩张势头将放缓,铜冶炼和精炼年均增速分别为3.6%和3%,精炼产能的释放将快于粗炼产能。

表3-3:中国新增精炼产能、粗炼产能情况 (万吨)

| 公司名称 | 新增粗炼产能 | 新增精炼产能 | 生产使用原料 | 投产年月 |

| 兰溪市自立环保科技有限公司 | 0 | 10 | 费杂铜/阳极铜 | 2020年9月 |

| 铜陵有色(奥炉) | 0 | 15 | 铜精矿 | 2020年6月 |

| 赤峰金剑 | 20 | 10 | 铜精矿 | 2020年9月 |

| Total | 20 | 35 | ||

| 紫金铜业有限公司 | 0 | 10 | 铜精矿 | 2021Q1 |

| 江铜宏源铜业有限公司 | 0 | 10 | 阳极铜 | 2021Q1 |

| 江西汇盈环保科技有限公司 | 0 | 12 | 废铜/阳极铜 | 2021Q4 |

| Total | 0 | 32 | ||

| 包头华鼎铜业发展有限公司 | 0 | 7 | 铜精矿 | 2022 |

| 大冶有色(阳新宏盛) | 40 | 40 | 铜精矿 | 2022Q3 |

| 铜陵有色(金冠铜业) | 8 | 8 | 铜精矿 | 2022Q4 |

| 江铜富冶和鼎铜业有限公司 | 0 | 15 | 阳极铜 | 2022Q4 |

| 中条山有色金属集团有限公司 | 18 | 18 | 铜精矿 | 2022Q3 |

| Total | 66 | 88 |

资料来源:SMM,中期研究院

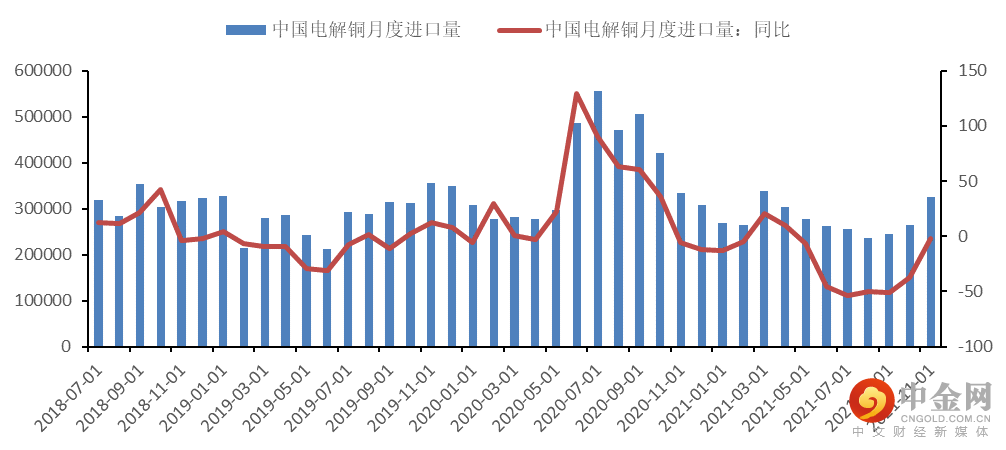

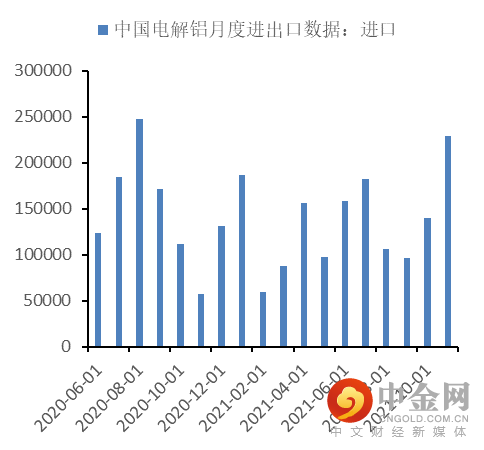

图3-8:中国电解铜月度进口量情况 (吨、%)

资料来源:WIND、中期研究院

精炼铜进口方面,近年来随着国内精炼铜的消费增速放慢,精铜进口量也随之趋缓,中国精铜进口量在过去10年大致处于300万-350万吨的水平。2020年情况比较特殊,在多重因素共振下,2020年国内精铜进口实现超预期增长,进口量达到452万吨。2021年大部分因素已不具备可持续性或逐渐弱化,进口窗口在上半年关闭,且受到了全球海运运力紧张的困扰,因此使得今年电解铜进口量逐步回归到正常水平。2021年1-11月中国精炼铜累计进口304万吨,同比下滑27.85%。此外,2021年1-11个月,我国进口未锻轧铜及铜材494万吨,同比减少19.9%,去年668万吨的进口量相比相去甚远。其中11月的进口量连续第三个月增加,触及3月以来最高,主要由于在冲击工业产出的电力短缺问题缓解后,激发了铜的需求量。

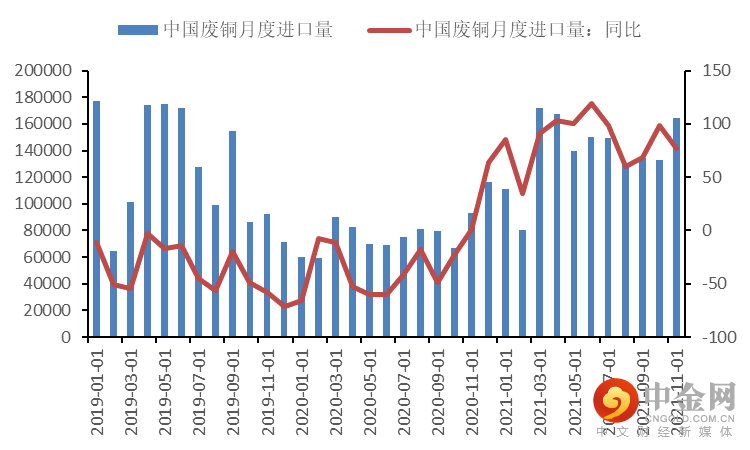

(五)废铜三季度进口量受限 仍将保持偏紧基调

我国废铜供应量少,进口废铜仍是铜冶炼加工行业的重要原料来源,而进口废铜政策则在很大程度上影响着废铜进口量。从政策演变来看,2017年8月起“废七类”改为限制进口,2018年底“废七类”禁止进口,2019年7月起“废六类”也改为限制进口。在废铜进口政策的影响下,我国废铜进口量连续三年走低,2020年废铜进口量仅为94.43万吨,同比下降约40%,进口废铜的占比从80%下降到60%左右。

2020年10月19日,生态环境部等部门正式印发关于再生铜(黄铜)税号等细则通知,再生铜原料标准在2020年11月1日起实施。新政策允许符合标准的优质废铜自由进口,不再限定进口企业的必须拥有加工体系,并不再受批文数量限制。据SMM测算,仅从金属含量来看,88%的六类废铜能满足再生(黄)铜原料新标准,因此新标准对金属量的要求,并未对废铜进口有明显限制作用。据海关数据显示,今年1—11月我国累计进口再生铜153.27万吨,同比增长85.32%。

近些年来,国内废铜面临着较大的缺口,废铜制杆开工率一般只能达到50%,短缺现象时有发生。据SMM,2021年中国的废铜供给约381万金属吨,约530万吨的实物量,其中国产约223万金属吨,进口再生铜和黄铜原料约132万金属吨,进口铜锭约26万金属吨。且国内废铜供给对进口的依赖度较高,2021年进口再生铜和进口铜锭量约占总供给量的41.54%,2017-2021年基本都处于35%-45%的范围内。整体来看,今年国内废铜整体仍维持偏紧格局,三季度的紧缺现象最为凸显。原因主要来自两方面:一方面,疫情引发了海外港口拥堵、运费上调、船期不稳定、进口周期延长等诸多问题;且海关对再生铜/黄铜原料检验严格,抽检率高于15%,清关时间不得不延长,退货增加,也在一定程度上限制了再生铜的进口量。今年7、8月废铜进口量表现疲弱,环比出现下滑。另一方面,海外废铜需求量大于供给量,制约了铜锭产量,铜锭进口量也环比走低,因此总体废铜供应量下滑。

图3-9:中国废铜月度进口量情况 (吨、%)

资料来源:SMM、中期研究院

随着中国禁废政策的不断趋严,2019-2021年许多原来出口到中国的低品废料逐渐向东南亚等政策环境相对宽松的国家转移。部分国内的传统拆解企业将拆解业务转移至海外,在将低品位废铜拆解后再进口到国内。另有部分拆解企业被迫转型成熔炼、加工业务。从进口废铜来源国来看,RCEP协议签订后,我国对RCEP签约方的废铜进口大幅增加,马来西亚、日本、泰国、澳大利亚、韩国均是主要废铜来源国,RCEP成员国约占废铜进口总量45%左右。其中马来西亚具有优越的地理位置,是重要的废金属中转地,2020年从马来西亚进口的废铜占比达到17.46%,是第一大进口来源国。今年马来西亚计划11月后收紧允许进口的废金属标准,要求进口的废铜金属含量至少达94.75%,固体黑色金属含量不超过5.0%,非金属废料的含量不超过0.25%,电路板或电子废料含量不超过0%。新标准对铜金属量的要求严格程度接近中国的再生铜原料标准,这意味着七类废铜和部分低品位的六类废铜将无法被马来西亚的回收企业引进,当地的废铜回收加工企业可能将受到影响。不过考虑到报关有可操作空间,预期实际影响会低于预期。

总体而言,在碳达峰、碳中和的双碳目标下,废铜需求量将只增不减,而在海外消耗的废铜量增加,及东南亚国家、欧盟的政策干预下,海外的废铜供应预期偏紧,国内的再生铜/黄铜原料进口仍会受限。因此,综合来看,国内废铜市场在中短期内将维持供应偏紧的格局。

四、铝供给分析

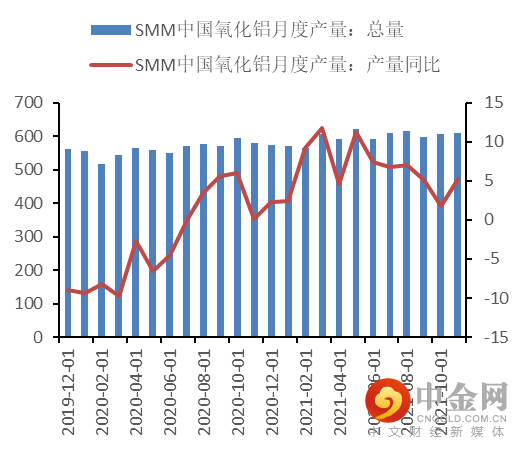

受印尼氧化铝项目集中投产的影响,2020年亚洲非洲产量增长 20%,进而推动 2020 年全球氧化铝产量达到1.34亿吨,同比增长2%。中国作为全球氧化铝的主要产出国,占据着半壁江山的地位。2020年国内氧化铝产量达到7101万吨,同比下降0.4%。

图4-1:中国氧化铝月度产量情况 (万吨、%)

资料来源:SMM、中期研究院

图4-2:中国氧化铝月度进口情况 (万吨、%)

资料来源:SMM、中期研究院

步入2021年,上半年国内氧化铝产量实现如期增长,达到3542万吨,较正处于疫情最严重的去年上半年增长7.7%,除了南北地区有新产能投产的同时,老装置也实现了复产。以山西的交口信发、广西的华晟新材料为代表。值得关注的是,广西氧化铝的增产幅度较大,与去年同期相比,上半年广西氧化铝的增长量占到了南方区域总增长量的78%。此外,上半年国内氧化铝的供应存在地区失衡的现象。北方地区(山西、山东、河南、内蒙)氧化铝产量为2632万吨,南方地区(广西、贵州、重庆、云南)电解铝产量为910万吨。可见北方地区供应略紧,而南方地区供应则较为充裕。促成这种局面的原因在于电解铝产能主要分布在北方区域,高开工率意味着对氧化铝存在更高的需求量。需求的区域性偏向则使得氧化铝的地区价格存在明显的差别。随之到来的三季度并不平静,7月20日和21日,河南多地突降特大暴雨,在此冲击下,中铝矿业、中美铝业的氧化铝厂出现停产或减产,约170万吨的产能受到影响。8月因限电压产的企业包括东方希望三门峡铝业、广西信发铝电、文山铝业,压产产能共计130万吨。9月限电压产主要集中在广西、贵州地区,相关企业压产产能达到170万吨。截至9月底,前期减产产能暂未恢复的企业包括:信发化工、魏桥、未恢复产能共计300万吨。截至12月上旬,中国冶金级氧化铝运行产能7424万吨/年,建成产能8860万吨/年。SMM数据显示,2021年1-11月中国共生产冶金级氧化铝6580.1万吨,累计同比增长6.93%。预计12月冶金级氧化铝产量610万吨。预计冶金级氧化铝达到7180万吨,同比增5.5%,氧化铝过剩约112万吨。在今年国内氧化铝产量有望录得同比正增长的同时,今年下半年海外氧化铝产量同比增速减慢。海外先有 Alumar、 Jamalco 及 Gramercy 因故减停产,当前总减产产能共计 220 万吨/年。2022年乐观预计新增产能投放约500万吨,利润、环保政策等是主要的影响因素。

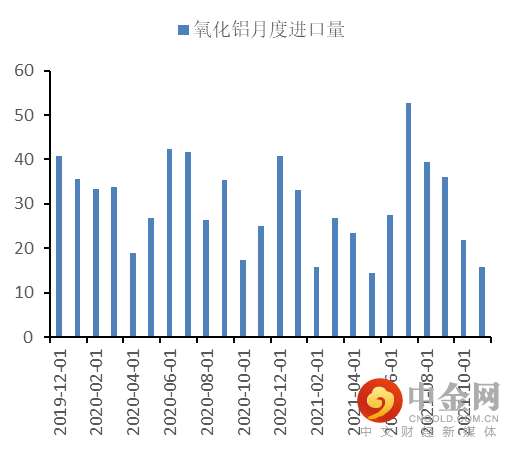

氧化铝进口方面,在海运费高企及海外减产的影响下,三季度下旬进口窗口一度关闭;2021年1-11月中国氧化铝进口量累计达到307.1万吨,同比下降8.83%,但对比2017-2019年的进口量,仍有较大增长,对外依存度有所提高。预计2021年氧化铝净进口约350万吨,由于海外氧化铝生产成本比中国更为低廉,中国或将长期稳占的净进口大国的地位。

图4-3:中国电解铝成本情况 (元/吨)

资料来源:SMM、中期研究院

今年以来,高价格、高利润的电解铝行业备受市场关注,各项成本的剧烈波动是成本及利润发生变化的根本原因。前9个月电解铝行业的平均利润高达约4400元/吨,实现了全行业盈利。但9月后,氧化铝、煤炭等原辅材料和能源价格的暴涨大幅抬升了电解铝的生产成本,且电解槽的大面积被动关停所带来的潜在成本支出也侵蚀了利润,电解铝的盈利能力每况愈下,盈利空间不断收窄。尤其是10月后,伴随着铝价的断崖式下跌,部分企业陷入到亏损境地中。

从成本构成来看,氧化铝是电解铝主要原材料,每吨电解铝需要1.92吨氧化铝,占电解铝成本四成左右,电力成本在电解铝总成本中的占比接近3成。在部分省份减产和几内亚、印尼引发全球矿石供应担忧的刺激下,氧化铝价格从9月初的3974元/吨快速拉升至11月初的4119元/吨。同期电价的上涨步伐也在不断加快,同时网电优势已远超自备电,区域间成本分化较为明显。为抑制煤炭价格的持续攀升,发改委密集发声,煤炭保供稳价组合拳升级。随着煤炭价格逐渐回归,自备电成本有所下降。但受优惠电价取消及电价改革的影响,网电成本有所上行。整体而言,今年吨铝利润经历了从大幅盈利转变到大幅亏损,再重新回归到盈利状态的历程。根据SMM测算,截至12月24日,国内电解铝总成本为17546.7元/吨,利润为2523.3元/吨,其中电力成本为6693.4元/吨,氧化铝成本为5622.21元/吨。目前企业仍面临着较大的经营压力,部分企业出于及时止损的考虑采取了提前检修策略,不过由于成本在回落,且有前期盈利的积累,减产范围未扩大。预计短期内成本仍有回落空间。

(三)限电限产政策频出 电解铝供应受限

国内电解铝在全球电解铝产业格局中扮演着重要角色,其产量在全球电解铝产量中的比重高达56%。电解铝作为高能耗行业,2017年迎来史上最严厉调控。我国对电解铝行业进行供给侧改革,启动了清理整顿电解铝行业违法违规项目专项行动,提高环保要求,淘汰落后产能,落实产能置换指标,使得市场供给有效改善,并促成了电解铝合规产能“天花板”的形成。

近两年我国电解铝产能分布格局已由资源聚集地河南、山东、山西等地逐渐向能源成本更低廉的云南、广西等地转移,即表现为由北向南、由东向西的转移过程。目前中国粗放式的投产方式已被打破,未来能复产的产能已较为有限,在供给侧结构性改革政策逐渐兑现后,我国电解铝行业的合规产能的上限受到制约。目前国内电解铝产能天花板约为4500万吨,企业仅能借助可流通的指标来扩张。在产能置换背景下,企业投产能力减弱,电解铝产量增长空间有限,产量提升主要取决于合规产能的投放进度,供给格局趋于稳定。

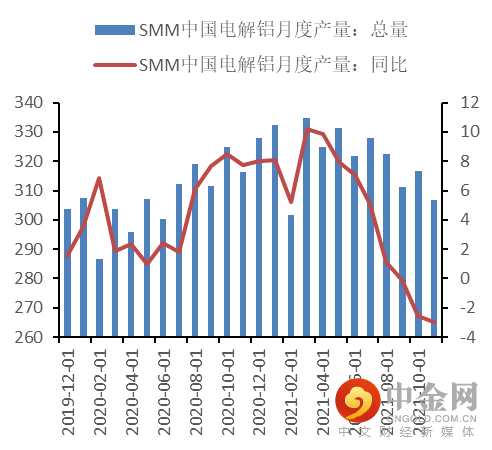

回顾今年国内的电解铝生产情况,上半年电解铝产量累计达到1947万吨,同比增长8.1%。增长动力主要来自于去年10月至今年2月间累计新增的电解铝投产产能达产放量,进而推动了3月电解铝产量的同比增速达到10.34% 。相比之下,二季度电解铝产量增速逐渐放慢。除了内蒙为确保“双控”任务在5月继续压产外,云南、贵州在5-6月的电解铝开工率也呈下滑趋势。6月份随着甘肃、河南电解铝复产产能的放量,开工率开始上行。步入三季度,为进一步降低能耗,在各地陆续出台能耗双控的文件及采取限电限产措施的影响下,电解铝行业自上而下均受到了一定冲击。具体来看,下游行业受影响较多的省份主要集中在山东、江苏与广东,上游的电解铝与氧化铝行业受影响较多的省份主要集中在云南、广西、贵州、新疆、青海、宁夏、内蒙古、辽宁。11月份国内各地的限电潮基本告一段落,冶炼厂的产量基本接近限电前的水平。而继大规模限电缓和之后,部分铝厂已启槽复产,但受限于地方对能耗双控仍有一定的硬指标,复产规模仍较为有限。根据百川的数据,截止 2021 年 12 月 16 日电解铝总复产规模 210 万吨,已复产 111.3 万吨,待复产 95.5 万吨,预期年内还可以复产 8 万吨。云南地区总复产规模 75 万吨,12 月以来复产 13 万吨,文山 2.5 万吨,神火 7 万吨,宏泰新型材料 1 万吨,起亚 2.5 万吨,剩余待复产 62 万吨。

据SMM统计,截至12月初,中国电解铝运行产能3746万吨/年,建成产能4375万吨/年,全国电解铝企业开工率85.6%。在煤炭紧张、电力短缺、极端天气等综合因素的作用下,预计全国电解铝减产总产能为320万吨。

图4-4:中国电解铝月度产量情况 (万吨、%)

资料来源:SMM、中期研究院

图4-5:中国电解铝月度进口情况 (吨)

资料来源:SMM、中期研究院

从电解铝产量来看,今年11月电解铝产量306.8万吨,同比下降3%。1-11月电解铝累计产量3531.7万吨,同比增长4.35%。铝材产量 520.2 万吨,同比下降 3.8%,铝合金产量 90.6 万吨,同比下降0.3%。12月国内无新的电解铝项目减产出现,且暂不会有大规模复产,预计12月电解铝产量318万吨,日均产量约10.25万吨。后期需关注北方采暖季限产、冬奥会对电解铝生产带来的影响。

虽然中国电解铝在全球电解铝产量中的占比超过一半,但我国仍需要从国外进口部分电解铝以弥补工业产业链的短板。跟踪电解铝进口量的数据,2021年1-11月中国共进口电解铝149.75万吨,同比增长61.18% 。主要从印度、俄罗斯联邦、阿拉伯联合酋长国、等国家地区或地区进口。其中1-11月来自印度的电解铝进口量为81.69万吨,在电解铝进口总量中的占比达到54.55%;来自俄罗斯联邦的电解铝进口量为28.16万吨,在电解铝进口总量中的占比达到18.8%。

就2022年电解铝的供需形势而言,预计复产产能和新增产能合计增长330万吨,年底电解铝运行产能重新站上4000万吨。预计2022年国内电解铝产量为3950万吨,同比增速为1.28%,鉴于轻量化、光伏等板块在双碳背景下将实现一定增长,从而对铝消费有刺激作用,预计2022年电解铝消费将达到4200万吨,增速为4.79%。即使原铝进口量在2022年将增长至160万吨,国内电解铝仍面临着90万吨的缺口。

五、终端需求分析

(一)电网向能源互联网升级

中国铜下游需求中以电力板块占比最大。据安泰科统计,2020年中国铜下游需求中,电力、空调制冷、电子、交通运输、建筑等占比分别为48%、16%、10%、9%和9%。

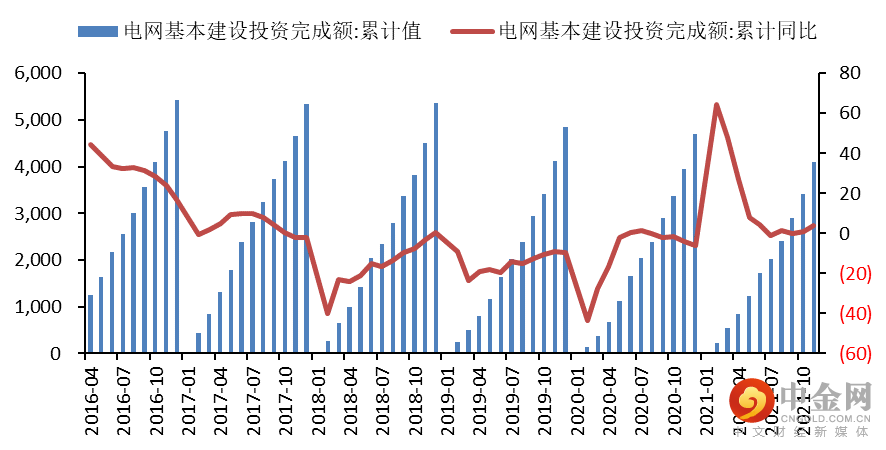

我国的电网建设已高歌猛进了十多年,目前已经组网完毕,这意味着电网投资已从高速增长转入高质量发展阶段。2021年电网工程计划投资额4730亿,较2020年计划投资额增长2.8%。今年全国1-11月电网工程投资额完4102亿元,同比上涨4.1%,电网投资进度明显不及预期。具体来看,今年全国1-5月电网工程投资额完成1225亿元,同比增长8.02%。不过由于同时期的主要原料价格同比涨幅明显,增加了企业的资金压力,国网订单难以盈利,因此实际国网订单并未出现明显增量,实际金属的消耗量减少,中小型线缆企业生产积极性不高;中秋节后,电线电缆企业受到了能耗双控的政策影响,浙江、山东等地区的线缆企业产量下滑,交货时间延误;步入四季度,国网基建工程面临集中交货,线缆企业保持赶产的节奏,生产排产相对饱和。不过随着北方天气降温,房地产等基建项目施工受限,且房屋销售回款较慢,下游工程企业冬储明显减量,诸多因素对线缆需求带来了不利影响,中小线缆企业订单表现仍不甚理想。2021年电网铜交货量数据同比基本持平,但与2019年相比,则出现明显回落。

图5-1:国内电网基本建设投资完成情况 (亿元、%)

资料来源:Wind,中期研究院

今年是中国开启“碳达峰、碳中和”征程的元年,在碳中和目标指引下,中国重点从电力深度脱碳和提高终端电气化率两个方面着手降低碳排放,电力深度脱碳将催生风电、光伏清洁能源的大力发展,而提高终端电气化率将令工业领域能源消耗煤改电,交通领域新能源车大力发展。未来五年里,国家电网将投资超过2万亿元,推进电网转型升级。其中,将投入500多亿元,用于关键核心技术研发,持续完善各级电网网架,加快建设新型电力系统,促进能源清洁低碳转型。预计国内 2021-2025 年光伏和风电年均铜需求量在 55.4-66.9 万吨,到 2030 年光伏和风电发电铜需求或达 85 万吨。海外预计年均铜需求量在 49.45-57.9 万吨,预计到 2030 年光伏和风电发电铜需求约 60 万吨。

(二)新能源汽车市场持续爆发

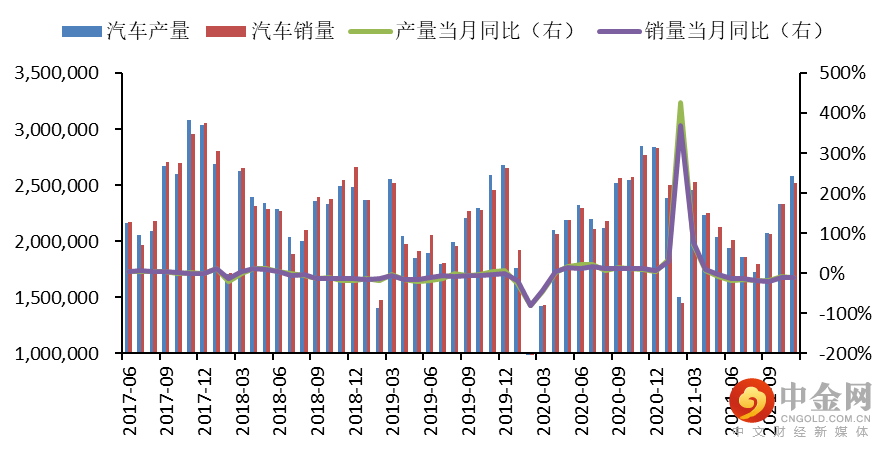

图5-2:国内汽车产销情况 (辆、%)

资料来源:Wind,中期研究院

今年国民经济运行平稳,对汽车消费有支撑作用,汽车产业整体保持较好的发展势头。但全球疫情形势面临着严峻考验,经济复苏分化明显,汽车行业发展仍有一定困难。尤其是芯片供应问题对企业生产的影响加剧,且原材料价格大涨也使得企业的成本压力被迫提高,这使得二、三季度汽车产销增速放缓。步入四季度后,芯片供应问题较前期有所缓解,厂商库存迅速回补,汽车产销环比逐步改善。同时在海外市场恢复及新能源汽车出口增长的带动下,汽车月度出口量也不断刷新着历史记录。不过由于国内疫情多点散发,汽车企业仍面临着产业链断供的风险。从产销数据来看,我国汽车1-11月汽车产销2317.2万辆和2348.9万辆,同比增长3.5%和4.5%,增速比1-10月继续小幅回落。

根据AutoForecast Solutions(AFS)的最新数据,截至12月5日,由于芯片短缺,中国汽车市场累计减产已达198.2万辆,全球汽车市场累计减产为1012.2万辆。根据AFS预测,今年中国汽车市场将累计减产214.8万辆,占全球总减产量的19%。前期中汽协预计2021年汽车销量有望超过2600万辆,同比增长4%。目前预计今年汽车产销量将较2020年小幅增长,市场运行或将弱于之前市场的预期。

展望2022年,随着芯片及原材料价格的影响逐步削弱,且汽车行业库存处于低位,预计2022年汽车销量趋于乐观,自主品牌崛起的迹象将更为明显,市场份额有望突破历史瓶颈。预计2022年汽车销量有望达到2785万辆(+7.0%)。目前国内汽车行业正处于成长期向成熟期过渡的阶段,正增长仍将是未来市场运行的主旋律。预计汽车年产销规模在三五年内可超3000万台。高盛预计2022年全球汽车产量为8500万辆。

今年新能源车整体保持着强势增长,产销量不断创出历史新高。今年1-11月我国新能源汽车产销量分别达到302.3万辆和299.0万辆,同比增长均为1.7倍。从2017年产销量突破75万辆,到今年突破300万辆,是2017年的4倍多。在新能源汽车市场的爆发背后,离不开一系列政策的推动。自7月以来,从中央政治局、商务部及财政部到部分地方政府部门,均对新能源汽车的发展给予了强有力的支持,目前我国已建立起全球范围最为完备的支持政策体系;而从市场渗透率指标来看,则呈现不断上升的势头。2015年-2020年间,新能车渗透率从1%增长至 6.5%,而2021年1-11月新能源汽车市场渗透率为12.7%。目前外资车企对新能源车市场的重视度提高,且国内新能源车企在国内市场已扎稳脚跟。尤其是在基础设施较为完善的城市,居民选择新能源车型的性价比提高,推动了新能源车的渗透率提升。

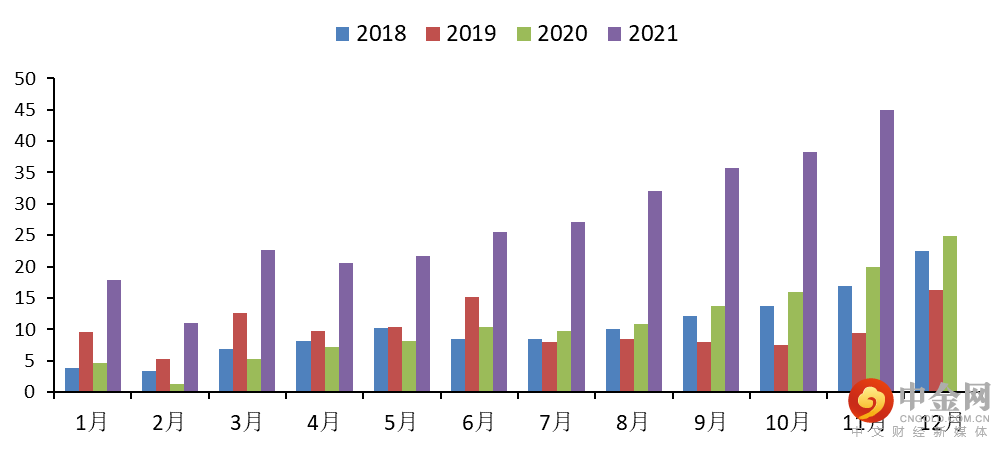

图5-3:国内新能源汽车销量情况 (万辆)

资料来源:Wind,中期研究院

展望2022年,新能源汽车市场有望继续实现高增长。供给端,新能源车型的推出速度继续加快,据不完全统计,2022年预计有80款左右的新能源车型上市,造车新势力、自主品牌、合资/ 外资车企将全方位发力;需求端,随着市场培育程度的加深,受益于技术进步及续航里程提高等因素的支持,消费者对新能源汽车的认知度不断提高。以特斯拉、理想等为代表的车型主攻高端电动车市场,其科技感、未来感属性为消费者提供了更多差异化选择,赢得了更多拥趸。同时从终端销量反馈来看,新能源运营端比例呈下滑趋势,C端需求则已占据主力地位。根据交强险数据来估算,2019年被用作运营的车辆数在新能源汽车销量中占比为40%,2020年该比例下滑至约21%,2021年上半年比例继续下跌至约15%,这从侧面反映了C端需求正成为新能源车型的绝对主导力量;政策面上,随着新能源补贴的不断退坡,新能源汽车政策端的驱动力由直接的财政补贴慢慢转向软性的行政措施,新能源汽车对补贴的依赖性正在降低。带有约束和激励性质的双积分政策,限牌城市的牌照红利,以及充电桩纳入国家新基建成为国家推动新能源汽车发展的主要手段。目前新能源汽车产业的发展趋势向好,但仍处在“爬坡过坎”的关键时期。后期随着《节能与新能源汽车技术路线图2.0版》、《新能源汽车产业发展规划(2021-2035年)》出台,预计新能源汽车将呈现产销并增的局面,按照目前的发展趋势,我国有望提前实现“2025年新能源汽车20%市场份额”的中长期规划目标。

目前全球大力发展新能源汽车行业,符合倡导的“碳中和”需求。随着全球汽车电动化大时代加速到来,新能源车用铜将保持强劲的增长趋势。根据ICSG数据,传统汽车单车用铜量23kg,混合动力电动汽车单车用铜量是 40kg,插电式混合动力汽车单车用铜量是 60kg,而纯电动车单车用铜量是 83kg。预计我国新能源汽车耗铜量在2025年有望达到 61.8万吨,较 2020 年增长 486%,增速显著。预计全球新能源汽车销量规模在2025年可达 2000万辆,将拉动 154.5万吨的精炼铜需求。

新能源汽车充电桩的建设也贡献了对精炼铜的需求。根据Mysteel数据,一台公用交流式充电桩耗铜 8kg,一台公用直流式充电桩耗铜60kg,一台私人桩用铜量约 2kg。据《节能与新能源汽车技术路线图2.0》,2025、2030、2035 年,慢充设施端口 分别为1300、7000、15000万端以上,公共快充端口分别约 80、128、146万端。预计2025年我国慢充及快充设施总计耗铜量将达到15.2万吨;2030年将达到 63.7 万吨,5 年 CAGA 为 33%。

(三)空调行业步入稳定发展阶段

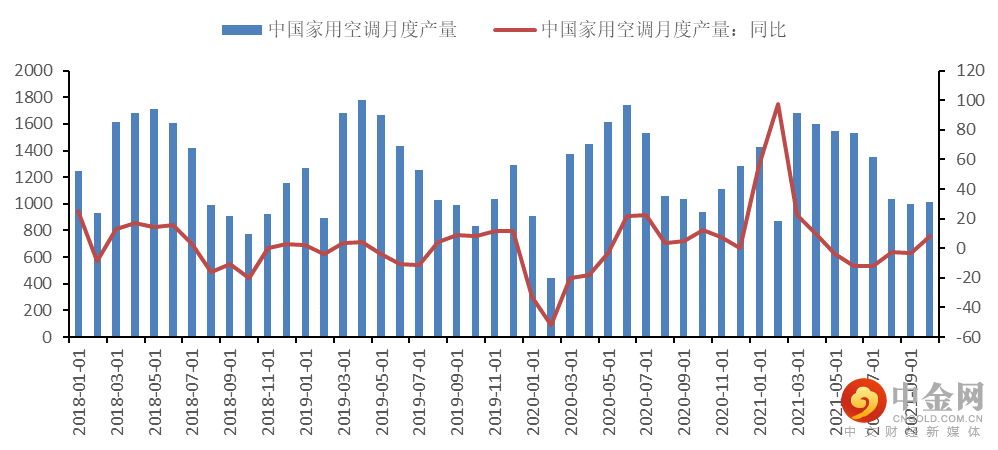

回顾近几年空调行业的发展,2019年国内空调市场遭遇寒流,其产量及销量均出现明显下滑,行业由增量阶段向存量阶段过渡。随后2020年空调销量在疫情的冲击下再度滑落。2020年空调产量为21064.6万台,同比减少3.7%。而全球经济遭受重创也降低了空调需求,空调企业停工停产,家用空调出口也受到冲击。

图5-4:中国家用空调月度产量 (万台、%)

资料来源:SMM,中期研究院

步入2021年,空调行业景气度有所提升,不过运行中仍存在部分因素的干扰。一方面,原材料涨价推升了空调生产成本,使得空调行业运营压力增加。过去铜在空调生产的成本中占比10%,2021年随着铜价上涨,占比已达到约25%。另一方面,空调行业看天吃饭,夏季气候现象的改变给空调销售带来一定影响。受多个台风带来的降雨影响,华南、华东、华中部分地区的气温略低于历史同期,不利于空调零售的开展。四季度后国庆节及双十一备货需求刺激了空调内销逐渐回暖。就外销而言,国外疫情较国内而言更为艰难,主要空调出口国产能未完全恢复,海外本土空调供给不足,海外工厂订单大幅向国内龙头厂商转移,进而激发了对国内空调出口的需求。具体来看,今年上半年欧美空调需求扩增,但涨价谈判艰难。企业对海外订单谨慎,且物流费用大涨也冲击了海外需求。临近三季度时,随着海外空调进入淡季,空调出口回归到低速增长状态。总体来看,2021年1-11月累计家用空调销量14107万台,同比增长8.6%,内销7895.9万台,同比增长6.4%;出口 6211.1万台,同比增长11.5%,较2019年 1-11月分别同比增长0.8%、下降7.8%、增长14.5%。预计2021年家用空调销量为15154万台,同比增长7.1%,其中内销量为8340万台,同比增长3.9%,出口量为6814万台,同比增长11.4%。

展望2022年,我们对空调行业运行持谨慎乐观态度,走势核心取决于内销市场的复苏情况。预计2022年家用空调销量为15166万台,同比增长0.1%,其中内销量为8607万台,同比增长3.2%,空调内销需求与经济恢复、地产后周期及2022年零售预期拉动息息相关;出口量为6559万台,同比下滑3.7%。随着海外产能的逐步恢复,主要的空调贸易对象的订单可能大幅回流海外,最终将影响空调出口的表现。

举报电话: 13816368049