铝

沪铝震荡上涨,主力合约 2202 收盘涨 400 元至 20685 元/吨,涨幅为 1.97%;当日 15:00 收盘伦敦三月铝报价 2911.00 美元/吨。现货方面,今日 SMM A00 铝锭价格报 20740 元/吨,早间成交集中当月升水 40 元/吨附近。中原地区成交集中在 20610-20650 元/吨,实际成交对当月贴水 70 元/吨附近,下游参与度虽然存在,但采购力度弱于华东市场。产业方面,截止 2022 年 1 月 6 日,国内电解铝社会库存 77.6 万吨,较周一库存下降 2.5 万吨,周度降库 2.3 万吨,上海、无锡、南海、巩义消费地区贡献主要去库,去库主因到货减少,预计下周至中旬到货增多。

欧洲能源短缺问题仍继续发酵,铝厂减产担忧再起,目前欧洲铝厂减产产能在 80 万吨左右,若欧洲无法解决天然气供给的问题,铝厂减产或仍有扩大趋势,对伦铝形成支撑。基本面上国内社会库存因到货偏少持续去化也提振多头情绪。但广西地方政府开始鼓励电解铝企业加快复产,供应逐步抬升。而下游型材开工率延续下降,铝棒库存继续累库,加工费回落至低位,需求有走弱迹象。短期市场焦点仍集中在欧洲能源问题,预计仍会维持偏强,但是需关注其持续性,同时关注库存变动和国内复产规模扩大的可能。

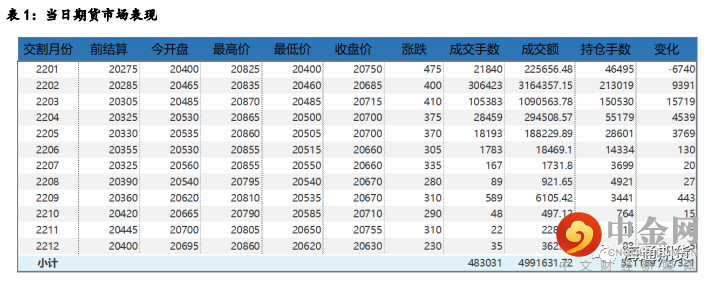

期货行情

产业数据

焦煤焦炭

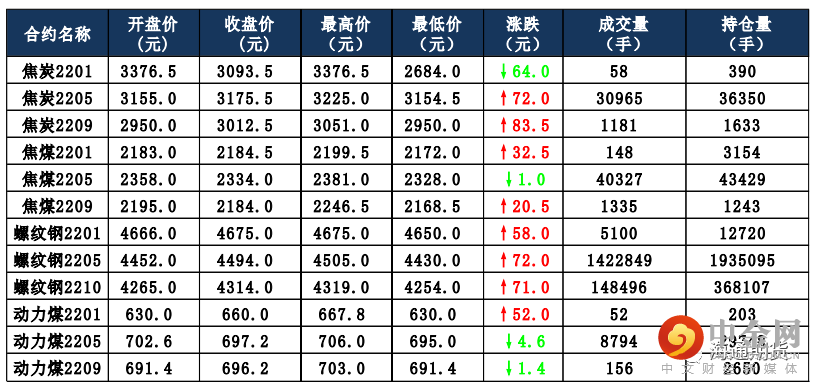

焦炭主要逻辑 河北地区焦炭第二轮提涨 200 元/吨已经落地。受环保影响,部分焦企仍有限产行为,焦炭产量或减少,且近期随着下游采购积极性提高,焦企销售较好,厂内库存低位,叠加焦价首轮提涨落地对市场有一定提振作用,焦企对后市多持乐观态度。需求方面,考虑到上游因对焦价持看涨

态度惜售心理较强,部分钢厂到货不及预期,加上钢厂复产节奏加快,厂内库存稍有下滑,近期钢厂对焦炭询货积极,采购积极性提高。6 日,焦 炭 05 合约继续偏强运行,收盘价格为 3175.5 元/吨,涨幅为 2.32%。持仓方面,6 日 05 合约多空单均有增加,多单增加约 1100 手,空单增加约100手,最终十大主力机构净多仓约 2200 手。下游需求好转,补库积极性提高,焦企对焦价持看涨态度,期货 05 合约短期以震荡偏强运行为主。

焦煤主要逻辑 近期山西焦煤下发文件决定从即日起至 3 月 31 日止,对全集团范围内开展安全生产风险隐患大排查、整治“百日攻坚”集中行动,暨严厉打击非法违法开采矿产资源专项行动,以有效防范和坚决遏制各类生产安全事故,或影响当地部分煤矿产量有所下降,且多地煤矿为保证年底安全生产,煤矿均有不同程度减产,焦煤市场供应持续收紧,叠加下游需求尚可,煤矿出货顺畅,部分优质资源出现供不应求局面,带动部分煤种价格存有上涨预期。下游方面,焦炭市场看涨心态不减,且冬储刚需仍存,对原料煤采购积极性不减,叠加年关临近,带动部分焦钢企业对原料煤有集中补库现象。6 日,焦煤 05 合约震荡运行,截至收盘价格为 2334 元 /吨,跌幅为 0.04%。持仓方面,6 日 05 合约多空单均变化不大,十大主力机构净多持仓约 900 手。春节临近,部分地区煤矿生产有收紧现象,钢厂复产增多叠加印尼煤炭出口禁令的影响,预计短期焦煤 05 合约震荡偏强,建议投资者谨慎操作。

当日市场情况

现货市场

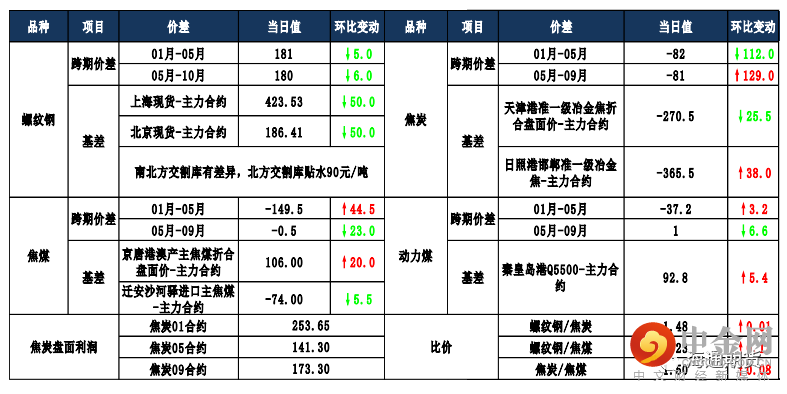

期货市场价差监测

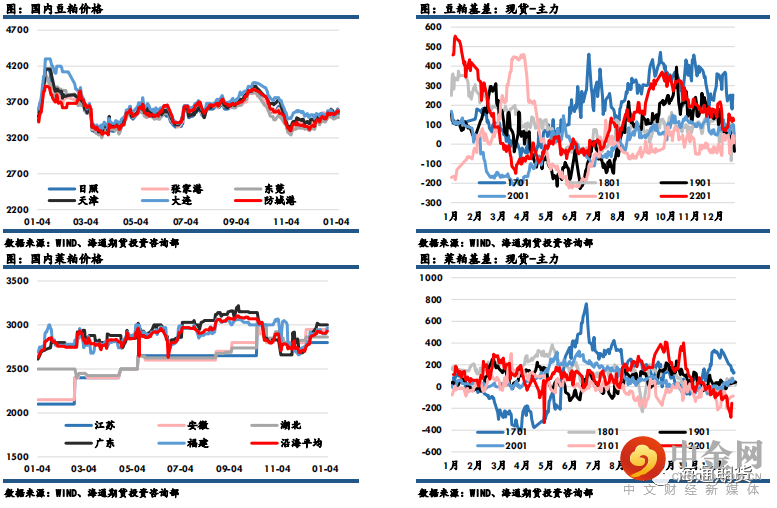

豆粕

豆粕主力收盘报3215元,下跌59元,跌幅1.80%,菜粕主力报收2918元,下跌74元,跌幅2.47%。沿海区域油厂主流报价在3500-3530元/吨,广东3500跌50,江苏3500跌40,山东3510跌40,天津3530跌40。南美干旱区域出现降雨,美豆四个交易日以来首次出现下跌。今晚将公布美国农业部出口销售报告。国内豆粕库存稳中有降,压榨量下滑,豆粕产出减少,叠加元旦后下游或将陆续开启备货,春节前国内豆粕库存较难累积,现货基差有所支撑。

国内价格数据追踪

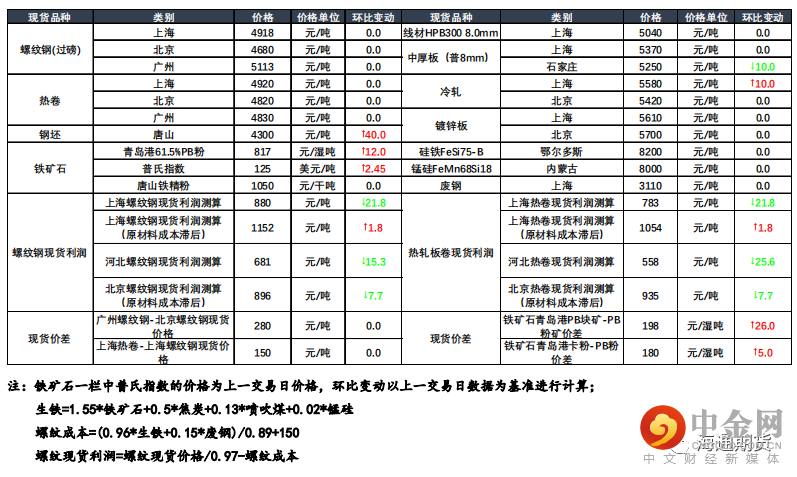

钢材铁矿

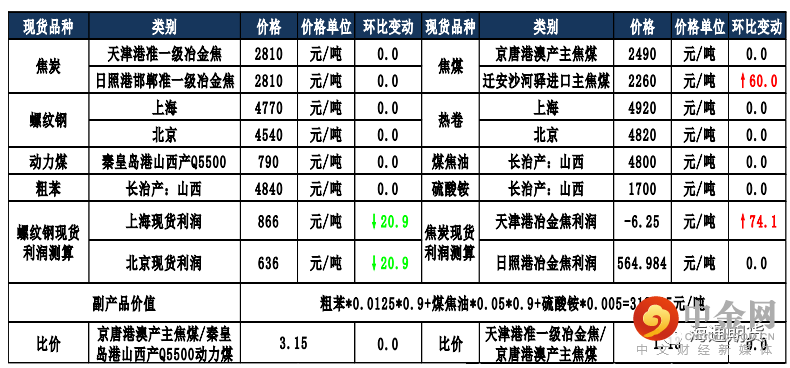

钢材:今日主力合约震荡上行,上海螺纹持稳于 4770 元/吨,上海热卷持稳

于 4920 元/吨。螺纹 05 合约,永安期货买单持仓增加 3292 手,卖单持仓减少 11556 手;前二十名期货公司买单持仓增加 15253 手,卖单持仓增加 17484手。1/5 全国建材主流贸易商合计成交量 13.7 万吨,环比降低、低于上周平均成交量 14.1 万吨。本周钢银数据显示,全国建筑钢材库存合计上升 0.7%至 331.28 万吨。钢联数据显示,本周螺纹钢社会库存为 343.98 万吨,环比增加 4.56 万吨,钢厂库存环比增加 5.07 万吨至 186.58 万吨,螺纹钢周度表观消费量环比小幅增加 3.17 万吨至 270.9 万吨。螺纹钢周产量环比小幅增加11.41 万吨至 280.53 万吨,同期仍处低位。供给方面,河北、河南、山西等地陆续启动重污染天气紧急响应,螺纹、热卷、铁水产量周环比均增长,钢厂复产预期初见端倪,关注后市钢厂的实际复产力度。需求方面,淡季特征显著,贸易商现货成交量走弱,库存止降转增、开启被动累库,本周表需虽有所增加,但主要归因于供给端增量。在元旦节后多地陆续举行重大项目的集中开工投产等活动,保增长、稳预期的宏观刺激预期,部分钢厂冬储价格提涨、近期原料端价格走势较强等因素的影响下,盘面稳步上升。多重利好刺激下,预计短期盘面仍将维持震荡偏强的走势,警惕钢厂复产对盘面的利空作用。

铁矿:今日主力合约走势偏强,连铁 05 合约,永安期货买单持仓增加 3561手,卖单持仓减少 3103 手;前二十名期货公司买单持仓增加 27722 手,卖单持仓增加 3657 手。1/5 铁矿石主要港口现货成交量为 127 万吨,环比基本持平、高于上周平均成交量 104.6 万吨。Mysteel 数据显示 12/27-1/2 期间,19 港口澳洲巴西铁矿发运总量环比增加 41.5 万吨至 2795.9 万吨,其中澳洲发运环比增加 165.6 万吨至 2121.7 万吨,澳洲发至中国环比大幅增加 227.5万吨至 1765.2 万吨,巴西发运环比降低 124.1 万吨至 674.2 万吨。全国 45港到港总量 2497.2 万吨,环比大增 399.8 万吨。上周 247 家钢厂日均铁水产量周环比增加 4 万吨至 203.01 万吨、止跌转增。供给方面,澳巴发运年末冲量下周环比继续增加,到港量周环比显著回升,当前外矿供应端仍偏宽松,关注 1 季度巴西降雨以及西澳飓风对发运的影响。需求方面,铁水、成材产量周环比增加,叠加钢厂节前补库行为,近期铁矿石现实需求边际回暖。库存方面,上周 45 港进口矿库存环比再度上升,叠加同期高位的压港量,高库存或将成为制约矿价上行的重要因素。近期在保增长、稳预期的宏观刺激预期下,市场情绪较为乐观,贸易商拿货积极,现货价格持续走高,盘面连续收涨,预计短期盘面将在市场的乐观预期下继续呈震荡上行走势。

当日市场

现货市场

举报电话: 13816368049