currentVersion

111

222170009FF

原创

hygyjy

宏观市场、美港股A股、外汇的原创观点分享

2021

年马上收官,明年可能会比今年还难交易的一年,市场预期变化非常快,但是根本的逻辑还是基于经济增长和通胀。今天先说说通胀。通胀跟供应链冲击密切相关,虽然现在每个人包括各大央行都意识到全球供应链冲击是历史性的并且会持续一段时间,但是究竟什么时候会缓解?为了解决这个话题,高盛的经济学家评估了供应链正常化的三个关键驱动因素及其最可能的时机:

1.

疫情后期工厂产能重启,芯片供应改善(

21

年第

4

季度)和最终产能扩大驱动的芯片供应改善(

2H22

和

2023

年);

2.

美国劳动力供应改善(

4Q21

和

1H22

);

3.

美国港口拥堵(

2H22

)逐渐缓解。

第 1 步:东亚重启带来的芯片供应改善

高盛的预期时间表:4Q21

需要关注的关键指标:

Effective Lockdown Indices (ELI),特别是在马来西亚、越南、中国大陆和台湾

东亚工业生产和半导体、电气元件和消费电子产品的出口

汽车制造商是否能买到芯片的评论

中国的产业政策,关于断电和病毒毒株变体

月初和月中贸易报告(日本、台湾和韩国)

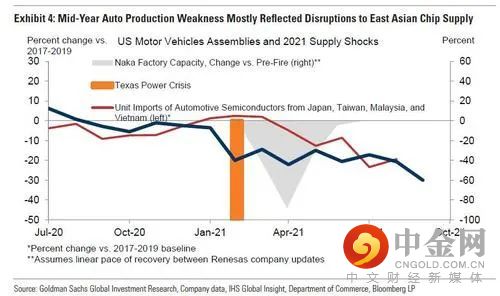

如下图所示,今年 3 次供应冲击严重影响了汽车生产,从 2 月份开始,美国南部发生严重的冬季风暴和停电,随后是 3 月份日本 Naka 的瑞萨汽车芯片工厂发生火灾。虽然工厂在第二季度全面重建,汽车生产在第三季度恢复到接近正常水平,但Delta变体的到来和一些东亚经济体的“零疫情”政策共同导致美国半导体供应再次急剧下降 . 同一图表中的红线显示了从主要东亚供应商进口的汽车半导体数量下降。

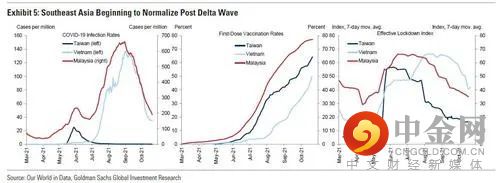

展望未来,乐观的主要驱动因素有几个,首先是疫苗导致的感染率下降(下图、左图和中图)。因此,马来西亚和越南的封锁严重程度现在也接近疫情之前的水平(右图)。

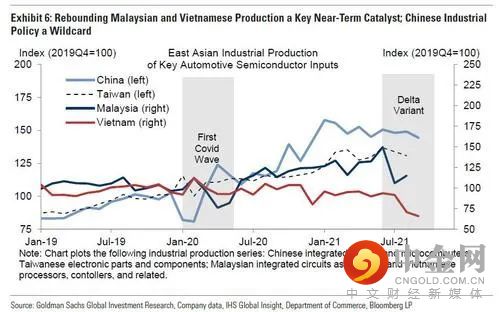

展望未来,重要的是跟踪这些主要供应商的半导体产量和贸易统计数据,并密切关注中国的产量和出口数据,以监测芯片或消费品供应可能出现的中断,例如与停电或新冠病毒限制相关的中断。例如,8 月份从越南进口的集成电路和从马来西亚进口的半导体器件和二极管同比下降34%,但中国的产量迄今为止一直保持坚挺。

这些发展加上通用汽车和丰田对近期生产的更好评论,第四季度芯片短缺将有所缓解,高盛估计,消除这一供应瓶颈可能会使美国汽车产量恢复到或接近 10-1100 万 SAAR 范围(2020 年末的水平)

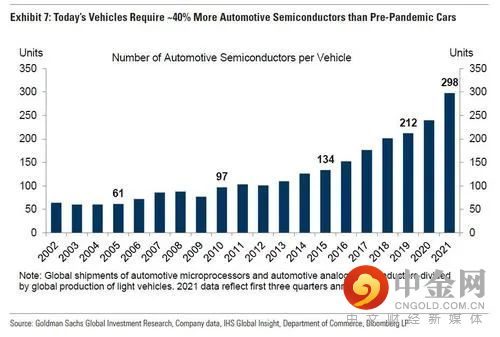

超过这个速度的增长可能需要额外的供应改进,部分原因是今天的智能汽车使用越来越多的带有微芯片的汽车系统,部分原因是持续向 SUV 和电动汽车 (EV) 的混合转变,这两者都是芯片密集型的。下图描绘了全球汽车半导体出货量与全球汽车产量的比率(均以单位为基础)。芯片密集程度的长期增长在 2021 年继续,表明即使单位汽车需求平淡,对汽车半导体的需求也将继续上升。

渠道一、步骤二:新增产能改善芯片供应

高盛的预期时间表:2H22,2023年改善更多

需要关注的关键指标:

全球半导体出货量,尤其是汽车:微控制器单元

(MCU)、功率半导体、模拟设备

对半导体产能增长的预测

2022 年汽车产量预测

美国计算机、通信设备和半导体的工业生产

汽车和消费电子产品的外国生产和美国进口

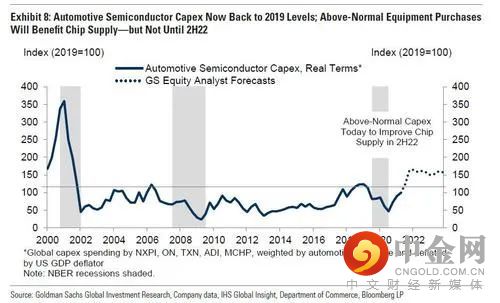

缓解供应限制和降低核心商品价格的关键一步是建立全球微芯片产能。但尽管芯片短缺对美国经济产出和消费者价格产生了巨大影响,但汽车半导体资本支出在第三季度仅回升至 2019 年的水平之上。

由于设备资本支出和芯片生产之间存在 2-3 个季度的滞后——以及新代工厂的几年交货期——如果四季度资本支出上升至高于正常水平,也可能要到明年下半年才能显着增加芯片供应。

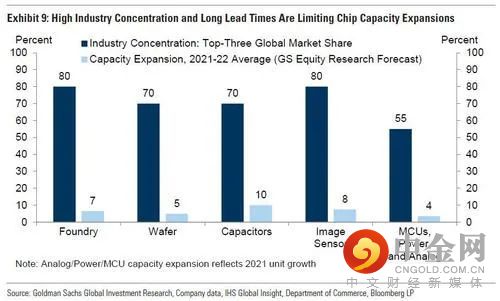

资本支出反应缓慢且受限的原因包括新代工厂的交货时间长和固定成本高,以及下游行业可能将生产从目前供不应求的半成品转移出去——其中许多是老一代产品。面对非常强劲的近期需求,行业集中度高是导致资本部署受限的另一个因素。

高盛分析师追踪到 2021-22 年,供应汽车和消费电子产品的半导体行业的产能每年仅增长 5-10%,并且鉴于半导体用量不断增加,消费者对这些产品的需求也可能在此期间增长,高盛预计芯片供应紧张至少会持续到 2022 年中期。这减少了汽车制造商维持高于正常生产和补充严重枯竭的汽车库存的空间。因此,高盛还预计,到 2022 年中期,汽车经销商的库存将保持在非常低的水平。

渠道 2:改善美国劳动力供应

高盛的预期时间表:Q421 和 1H22

需要关注的关键指标:

非农,尤其是制造业和运输业

JOLTS,尤其是制造和运输

消费品的工业生产,不包括汽车和高科技

ISM 和地区性美联储调查的供应商交付组件

劳动力参与率

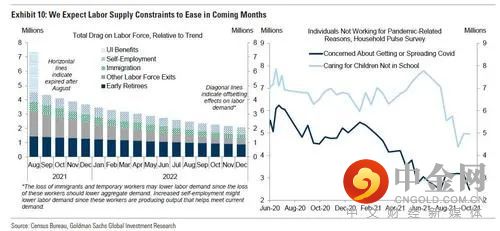

劳动力短缺是另一个重要瓶颈,但由于多种原因,预计未来几个月劳动力供应限制将大幅缓解。首先,据高盛经济学家称,9 月份失业保险金到期将推动第四季度就业增长约 100 万。其次,现在学校已经重新开放,由于育儿问题而离职的工人将重返工作岗位。第三,随着疫苗接种的进一步增加和感染率的下降,对病毒的担忧将继续消退——这将鼓励 2-3 百万因健康问题而远离工作场所的人中的一些人重返就业市场。

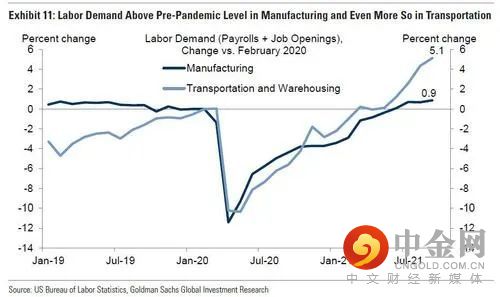

总的来说,高盛预计到 2022 年底总就业人数将增加约 400 万人,对非农就业人数增加 2.7%。如图表 11 所示,这些行业的劳动力需求分别比疫情前的交通运输和制造业水平高 5.1% 和 0.9%。随着工厂和运输工作的职位空缺和工资创下新高,随着这些行业从低薪服务行业吸引工人,这些劳动力短缺应该会逐渐缓解。

通道三:缓解港口拥堵

预计时间:1H22

需要关注的关键指标:

运输业就业,特别是在海运货物装卸、运输支持活动、快递和信使以及仓储和存储部门

停泊船舶和美国港口的进港集装箱运输

Cass Freight Index 的出货量部分

美国汽车制造业生产

美国进口汽车和消费品

实际零售库存,不包括汽车

运输延误和港口拥堵也是家具和体育用品等海运消费品的重要瓶颈——半导体和高价值电子产品通常通过空运到达。由于贸易量增加——流入美国港口的集装箱比大流行前水平高 25%(见右图)——以及持续的运输短缺,洛杉矶港的搁浅货物已飙升至历史新高(图 12 的左图)。

我们预计货物运输部门的近期运力不会显着增长,因为目前瓶颈限制了多种运输方式。例如,如果港口增加了运力,但卡车司机短缺的问题没有得到解决,总运输时间可能几乎没有变化。此外,在运输公司认为航运需求只是暂时上升的情况下,他们不太可能在短期内实质性地提高运力。

相反,我们认为在 2022 年上半年航运和运输限制预期缓解的背后还有另外两个驱动因素。首先,秋季和冬季的需求季节性疲软,在农历新年后的 2 月份触底,当时通常约比 8 月份的水平低 15-20%。如果港口吞吐量保持 8 月非季节性调整的速度,需求的季节性放缓将有助于清理积压。其次,正如此处和图表 3 中更详细讨论的那样,由于财政刺激减弱和消费者转向服务消费,我们预计美国的进口量将在一定程度上正常化。

通货膨胀和美联储的影响

由于供应链正常化的任何延迟都意味着价格上涨,因此高盛再次提高了对第四季度和2022 年初的连续通胀假设,以反映这些持续的价格上涨压力。该银行现在预测年末核心 PCE 通胀同比增长 4.3%,2022 年 6 月为 3.0%,2022 年 12 月为 2.15%(之前为 4.25%、2.7% 和2.0%)。

供应限制较慢的解决意味着在taper之后的通胀将高于我们的预期。虽然我们预计通胀率将急剧下降,并在年底前继续下降,但这种持续走高的路径增加了 2022 年提前加息的风险。

有意思的是Omicron毒株可能推迟市场对美联储加息预期时间和对于经济增长的预期,美元有可能阶段性见顶。

#

个

上一篇

下一篇

阅读

分享

收藏

赞

在看

前往“发现”-“看一看”浏览“朋友在看”

已发送

最多200字,当前共

发送中

正在加载

正在加载

正在加载

正在加载

微信扫一扫关注该公众号

:

,

。

视频

小程序

赞

,轻点两下取消赞

在看

,轻点两下取消在看

举报电话: 13816368049