currentVersion

111

222170009FF

原创

zxjtzdx

中信建投优问,数十万资深股民的共同选择! 每日为您提供大盘分析、热点解读、新股动态、操作指南等精选内容,为您的投资决策提供专业指导。 祝您投资顺利!

中信建投优问

数十万资深股民都在看!

【本期目录】

一、往期观点回顾

二、一周市场回顾及走势分析

三、下周市场展望及策略

一、往期观点回顾

我们在上期年度策略中认为,综合来看,在全球通胀水平高企、新冠疫情反复、美联储加息、国内稳增长等背景下,我们对2022年的行情并不悲观,但也没有过于乐观的理由。我们认为2022年A股市场仍将继续演绎区间震荡的结构性行情。投资策略上我们将“稳中求变”确定为明年的主基调。从宏观角度看,今年年底中央经济工作会议和政治局会议已明确提出,经济下行压力加大,在消费弱复苏、地产和出口都可能负增长的情况下,明年经济或存在稳增长压力。在此背景下,明年财政政策和货币政策或将较为温和宽松。而“稳”并不代表政策一成不变,国家或根据经济发展实际情况做出动态调整。因此2022年的操作需要牢牢跟随政策进行布局;而从操作策略的角度看,“稳”体现在明年市场或仍以区间震荡的走势为主,出现“大上大下、急上急下”的概率微乎其微。震荡走势下,投资者需要把握好操作节奏,做好高抛低吸的波段操作。策略上建议围绕稳增长、困境反转、高景气赛道三条主线进行重点布局。从产业链角度,我们重点看好中下游行业阶段内的投资机会,尤其是中游制造和下游消费领域我们更为看好。

二、一周市场回顾及走势分析

(一)市场整体表现

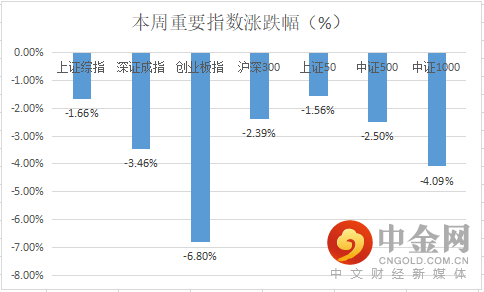

本周市场开年四连跌,各主要指数均录得不同程度的跌幅。其中,大小指数分化,创业板指领跌,中证1000指数跌幅也较大,上证50相对稍强。

资料来源:中信建投通达信

(二)板块表现

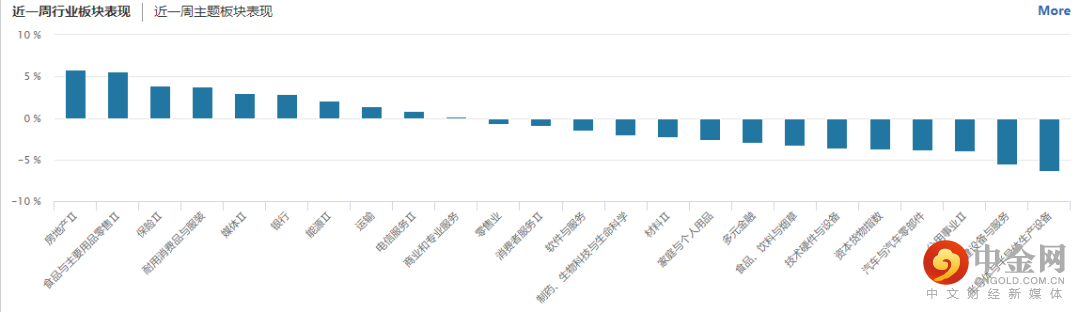

从行业板块表现来看,房地产、食品与主要用品零售、保险、耐用消费品、媒体、银行等涨幅居前,半导体、医疗设备、公用事业、汽车与汽车零部件等跌幅前列。

资料来源:wind资讯

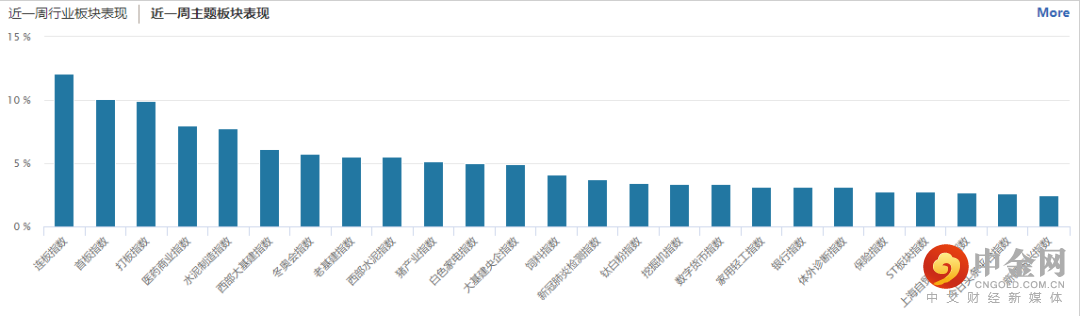

从概念主题板块的表现看,连板、打板、首板指数、水泥制造、冬奥会、老基建、猪产业、白电等涨幅居前。

资料来源:wind资讯

(三)市场资金流向

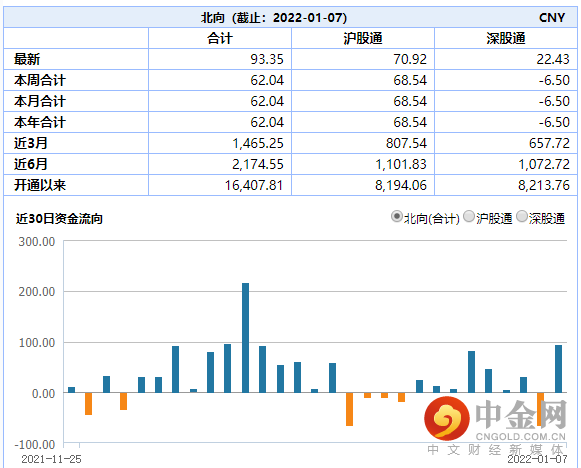

北向资金本周合计流入62.04亿,其中周四呈现明显净流出,周五净流入陡增,尤其是周五尾盘加速流入。

资料来源:wind资讯

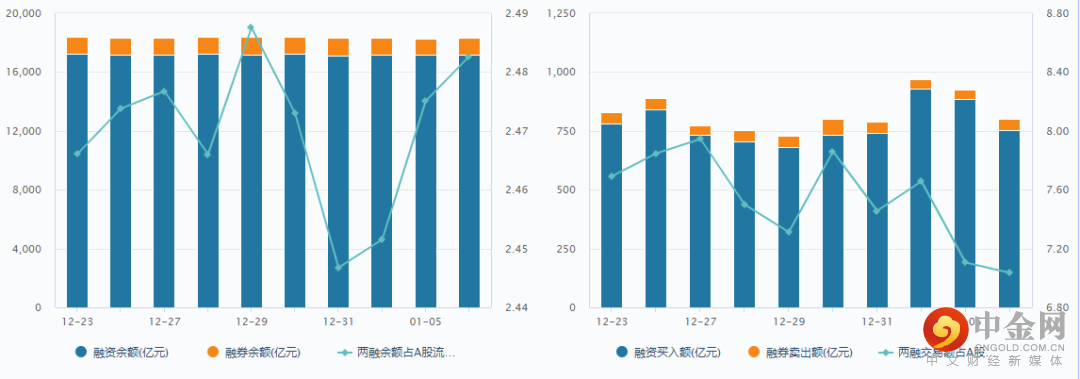

融资融券余额方面,截止1月6日,两融余额18,309.56亿,占A股流通市值 2.48%。两融交易额799.63亿,占A股成交额7.04%。

资料来源:wind资讯

(四)个股表现情况

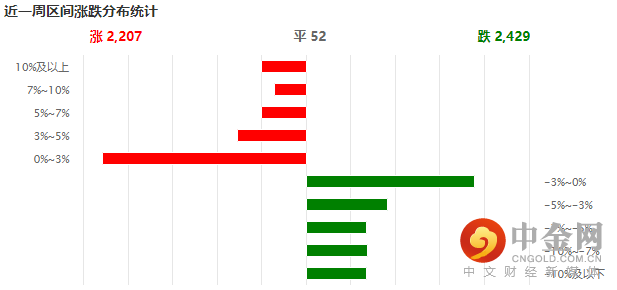

本周个股表现,基本涨跌参半,下跌家数略占优。与整体下跌的大盘行情相比,个股表现相对强势。

资料来源:wind资讯

(五)宏观经济数据

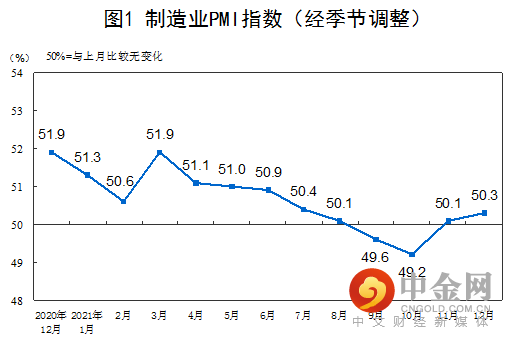

1、 PMI

12月份,中国制造业采购经理指数(PMI)为50.3%,比上月上升0.2个百分点,高于临界点,制造业景气水平继续回升。

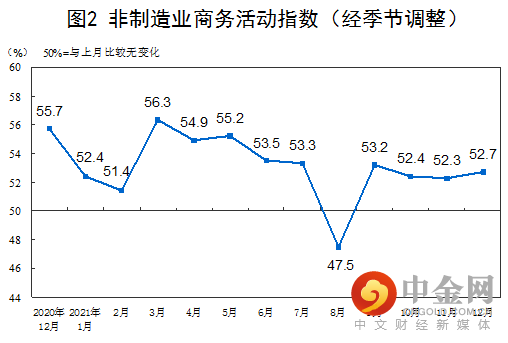

12月份,非制造业商务活动指数为52.7%,比上月上升0.4个百分点,高于临界点,非制造业恢复步伐加快。

资料来源:国家统计局

2、通胀数据

2021年11月份,全国居民消费价格同比上涨2.3%,环比上涨0.4%。1—11月平均,全国居民消费价格比上年同期上涨0.9%。

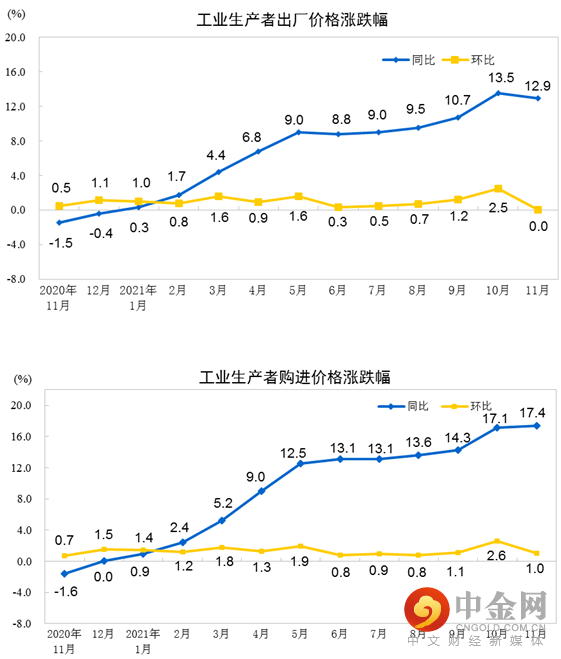

2021年11月份,全国工业生产者出厂价格同比上涨12.9%,环比持平;工业生产者购进价格同比上涨17.4%,环比上涨1.0%。1—11月平均,工业生产者出厂价格比去年同期上涨7.9%,工业生产者购进价格上涨10.7%。

资料来源:国家统计局

3、进出口

今年前11个月,我国进出口总值35.39万亿元人民币,同比增长22%,比2019年同期增长24%。其中,出口19.58万亿元,同比增长21.8%,比2019年同期增长25.8%;进口15.81万亿元,同比增长22.2%,比2019年同期增长21.8%;贸易顺差3.77万亿元,同比增加20.1%。

按美元计价,今年前11个月我国进出口总值5.47万亿美元,同比增长31.3%,比2019年同期增长31.9%。其中,出口3.03万亿美元,同比增长31.1%,比2019年同期增长33.9%;进口2.44万亿美元,同比增长31.4%,比2019年同期增长29.6%;贸易顺差5817.1亿美元,同比增加29.8%。

11月份,我国进出口总值3.72万亿元,同比增长20.5%,环比增长11.4%,比2019年同期增长29.6%。其中,出口2.09万亿元,同比增长16.6%,环比增长7.6%,比2019年同期增长33.4%;进口1.63万亿元,同比增长26%,环比增长16.6%,比2019年同期增长25%;贸易顺差4606.8亿元,同比减少7.7%。

按美元计价,11月份我国进出口总值5793.4亿美元,同比增长26.1%,环比增长12.2%,比2019年同期增长42.8%。其中,出口3255.3亿美元,同比增长22%,环比增长8.4%,比2019年同期增长47%;进口2538.1亿美元,同比增长31.7%,环比增长17.6%,比2019年同期增长37.7%;贸易顺差717.2亿美元,同比减少3.4%。

资料来源:海关总署

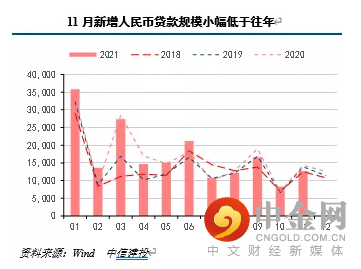

4、金融数据

2021年11月份社会融资规模2.61万亿,预期2.65万亿,比上年同期多1970亿元,增速小幅回升至10.1%。11月份新增贷款12,700亿,同比减少1600亿元。M2同比上涨8.5%,弱于预期和前值的8.7%。

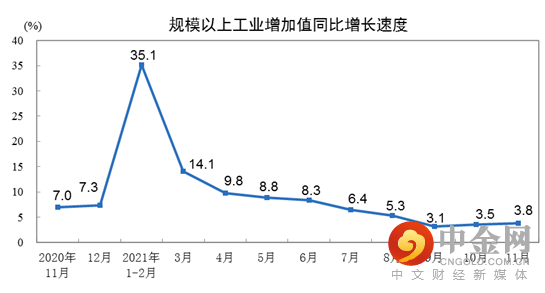

5、工业增加值

11月份,规模以上工业增加值同比实际增长3.8%,比2019年同期增长11.1%,两年平均增长5.4%。从环比看,11月份,规模以上工业增加值比上月增长0.37%。1—11月份,规模以上工业增加值同比增长10.1%,两年平均增长6.1%。

资料来源:国家统计局

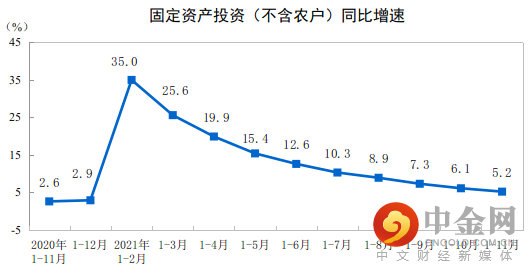

6、投资

1—11月份,全国固定资产投资(不含农户)494082亿元,同比增长5.2%;比2019年1—11月份增长7.9%,两年平均增长3.9%。其中,民间固定资产投资281027亿元,同比增长7.7%。从环比看,11月份固定资产投资(不含农户)增长0.19%。

1—11月份,全国房地产开发投资137314亿元,同比增长6.0%;比2019年1—11月份增长13.2%,两年平均增长6.4%。其中,住宅投资103587亿元,增长8.1%。

资料来源:国家统计局

7、消费

11月份,社会消费品零售总额41043亿元,同比增长3.9%;比2019年11月份增长9.0%,两年平均增速为4.4%。从环比看,11月份社会消费品零售总额增长0.22%。1—11月份,社会消费品零售总额399554亿元,同比增长13.7%,比2019年1—11月份增长8.2%。

资料来源:国家统计局

三、下周市场展望及策略

(一)本周市场表现回顾

本周市场为2022年开年第一周,但表现却不尽如人意,四个交易日呈现四连跌,且大小指数表现分化,创业板指跌幅居前,上证50稍强,但全周各主要指数均录得了不同程度的跌幅。板块上的分化也比较明显,地产基建家电银行等传统蓝筹股表现强势,前期热门的赛道股大幅下挫,市场风格进行估值高低切换的迹象非常明显。

(二)1月投资日历

资料来源:财联社

(三)我们对后市行情的判断

节后市场的调整,我们认为主要受几个因素的影响,一是机构资金平衡结构、调整仓位。这个我们在前期观点中也有所强调,市场需要一个再平衡的过程,近期市场行业、板块轮动较快,也是资金在寻找新方向的一个典型表现,同时也表明机构资金平衡结构的意愿明显提升。二是美联储在2021年12月FOMC会议上,决定从2022年1月开始加速缩减QE,将QE减量规模从当前的每月150亿美元加倍至300亿美元,此外,美联储点阵图显示2022年或加息3次,鹰派表述超过市场预期。美联储政策动向,尤其是加息进程,同时也是影响今年行情节奏的一个重要变量。三是短期流动性干扰,诸如IPO和央行逆回购量的变化等。四是市场认为稳增长政策力度一定程度上弱于市场预期。

展望后市,我们认为目前稳增长政策似乎弱于预期,可能在于以下原因,一是因为四季度GDP完成全年6%目标的压力不大,二是从最新的11和12月先行指标PMI来看,连续两月反弹,这主要源于前期供给约束解除后的边际企稳改善,如果供给约束解除后经济已有边际企稳迹象,那么2022年初政策已经相对明确的一轮升温将有更大概率把经济从低位托起,对政策力度是否足够等问题的担忧就可以缓解。另外,对于下周市场来说,将迎来12月最新宏观、通胀和金融数据的公布,市场将根据最新的经济数据再次衡量政策的力度和空间。机构资金平衡结构调整仓位或许仍将延续,这会依然体现为估值的高低切换。短期流动性干扰的影响更偏短期,后市影响有望逐步消退。现在最大的不确定性仍在于美联储政策动向对国内政策空间的影响,不过总体来看,由于预期充分,整体影响可控。

我们目前依然看好一季度稳增长政策的发力以及由此带来的行情表现,宽财政、宽货币、宽信用仍是大概率事件。行情主线上,稳增长政策发力下的地产基建产业链,新老基建,消费等仍可继续关注;受益于上游原材料价格下跌,从而缓解成本压力,有业绩拐点预期的行业,仍重点跟踪;部分概念,如元宇宙和数字人民币等虽短线波动幅度可能加大,但预计后市仍有活跃的机会。操作上,利用上市公司年报业绩预告披露,寻求四季度业绩环比改善较为明显的行业和个股将是后市布局的重点。

作者:

赵程华(首席投顾):S1440610120001

李殿龙(首席投顾):S1440610120288

李建芸(首席投顾):S1440610120356

重要提示:本文内容仅为投资顾问个人观点,不代表公司立场,仅供参考。文中个股均基于公开资料梳理,不作为推荐,不构成具体投资建议。股票历史走势也不能代表未来趋势。投资者据此操作,风险自担。股市有风险,投资需谨慎。

支持投顾老师的观点,请点个赞~

举报电话: 13816368049