currentVersion

111

222170009FF

原创

中期研究院

cifco996

看期货动态,观市场风云,中国国际期货欢迎您的关注!中期研究院精准研究成果,中国国际期货品牌投教活动,客户中心竭诚服务。期货期权交易,期货投资咨询,资产管理,我们与您同行!

#年度报告

11

个

#中期研究院

78

个

作者:中期研究院 宏观金融研究团队

要点:

2022年经济稳增长压力加大,“双周期”并驾齐驱,经济动能由传统向创新切换。外需有边际走弱风险,国内消费与有效投资成为关键,明年经济基本面预计呈现触底反弹。

货币政策易松难紧,程度受宏观杠杆、通胀与海外流动性擎制。结构性工具将是主要抓手,若经济压力超预期则不排除使用总量工具的可能。明年财政力度加大,有望促进社融提速,结构性宽信用大概率仍优先于全面宽信用,若地产宽松超预期,则期债面临转向。2022年利率债净增量预计与今年持平。

10年期国债收益率大概率先下后上,预计运行区间2.6%~3.2%。当前空头套保成本相对偏低,可加强套保对冲变盘风险;套利策略可关注做多基差,做陡5Y-2Y与做平10Y-5Y收益率曲线。

温馨提示:本文为报告摘选,如需获取完整版研报,敬请联系您的客户经理或就近营业网点(见文末联系方式)。<2022年环球期货云端策略报告会>1月5日-7日15:00开播,点击文末阅读原文即可报名!

一、行情回顾

图1-1:2021年国债到期收益率走势

资料来源:Wind,中期研究院

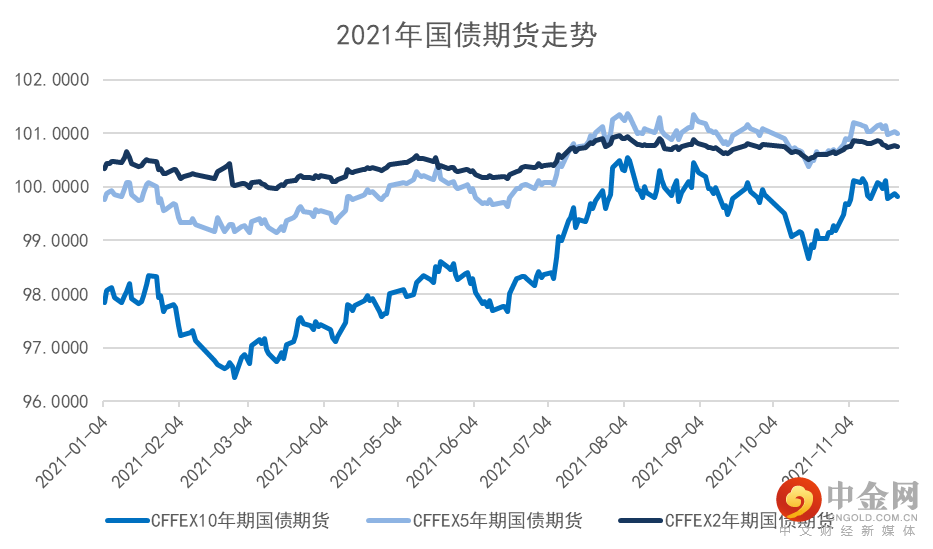

图1-2:2021年国债期货走势

资料来源:Wind,中期研究院

第一阶段国内经济复苏势头较好,流动性投放相对缩量,海外通胀压力显现,期债偏弱震荡。

第二阶段,利多因素较多收益率持续向下,降准刺激期债冲高。

第三阶段,市场预期阴晴不定,期债“V”型高位震荡。

二、宏观经济基本面:结构继续优化,经济触底反弹

2021年上半年我国宏观经济延续2020年复苏势头,经济总量持续扩大,经济恢复稳中向好。但因疫情频扰、国内消费复苏缓慢,今年强调跨周期调节使“防风险”与“结构优化”得到关注,房地产融资与城投隐债监管趋严,信贷投资减速,市场提前对下半年经济产生担忧。进入下半年,经济加速度开始放缓,修复斜率由高转平。因环保限产、PPI价格高企与疫情反复,下半年部分月份PMI跌破荣枯线以下。四季度高层会议指出当前国内经济发展面临“需求收缩、供给冲击、预期转弱”三重压力,稳增长成为明年经济工作主调。今年“跨周期”的提出使政策侧重于经济增长的高质量与中长期发展,虽然三四季度经济增速相对回落,但整体投资结构明显优化,固定资产投资中房地产占比向制造业让步,高技术产业得到进一步发展。1-10月份制造业投资同比增速高于全部投资增速8.1个百分点,对全部投资增长的贡献率为52.2%,比一季度、上半年、前三季度分别提高25.9、17.8和6.5个百分点。今年经济结构调整为明年稳增长政策发力创造了条件。

2021年前三季度GDP两年复合增速分别为5.0%、5.5%和4.9%,累计增速分别为18.3%、12.7%和9.8%,年初政府工作报告中提出,国内生产总值增长6%以上,依照当前经济运行形势,大概率能超标完成。除去宏观政策调控,可以看到疫情缓和能明显提振旅游服务业、带动消费增长(二季度GDP增长速度最快),因此,虽然新型变异毒株仍不断出现,但随着时间推移、特效药研发的推进、疫苗接种率的提高,疫情形势将趋于松缓,对经济的拖累作用将逐步减小。展望2022年,政策目标已向稳增长转移,信贷投资将边际回升、拉动内需,但整体压力仍不可小觑,我们预计2022 年 GDP 同比增速顶部6%左右,季度节奏上前低后高。

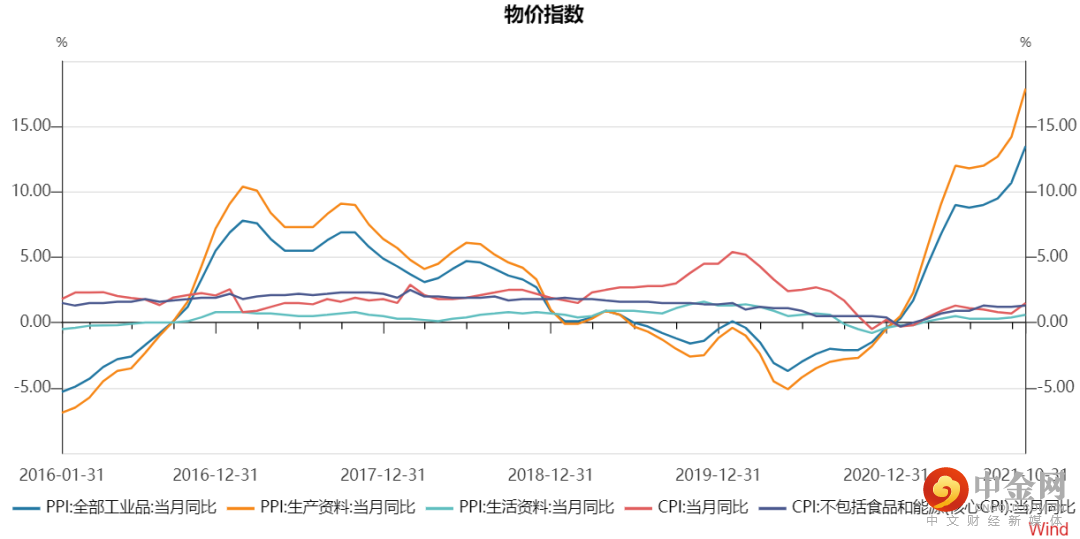

(一)通胀:PPI触顶回落,CPI温和上行

今年通胀一直是左右债券市场运行的一大因素。春节假期与十一假期后的首个交易日,期债均因通胀担忧产生跳空。全年PPI走势极速冲高,在全球性能源危机导致的能源价格大幅上行影响下,9月PPI涨达至10.7%,突破了2008年的记录,创下历史新高。不过今年PPI的强势大部分来自生产资料价格的上行,前三季度生产资料价格上涨8.9%,影响PPI上涨约6.61个百分点,相反生活物料增速一直处于低位。相比于PPI的强势,CPI走势温和,这也是PPI居高不下但货币政策并未因此收紧的原因。相较于调整货币总量,国家采用稳定供给与宏观控价来抑制部分过热的商品价格,这也符合货币政策“稳健”的整体基调。今年以来PPI与CPI剪刀差不断扩大,反应出PPI向CPI的传导并不通畅,这与今年一直反复的疫情和疲弱的内需有关,上游商品的价格无法通过需求向下游一般消费品传导。此外,猪肉价格处于下行周期也是拖累今年CPI上行的一大因素。生猪期货今年上市,春节后便进入快速下滑通道,直至10月企稳。CPI猪肉项同比增速1-9月份跌幅一直扩大,10月份增速同比下降44%,较9月小幅反弹2.9个百分比。不过,刨除食品与能源影响后的核心CPI全年也只处于低速回升的状态。

随着采暖季的结束,能源紧缺将逐步缓和,PPI将随着生产物料价格回归合理区间而下行,并且在今年基数因素作用下,明年PPI大概率呈现回落之势。生猪价格见底对明年CPI的压制将逐步消减,但相对应的,若猪肉价格回弹则对CPI有提振作用。今年电价的市场化改革有助于疏通价格的传递,但电价改革主要体现在非居民和非农业部门的燃煤发电,此部分对CPI与PPI的推涨作用有限。内需的不断修复有助于CPI回升,但由于现处于地产与经济偏弱的周期,上半年CPI可能不愠不火,下半CPI有望温和上行。不过,我国政策一直致力于在稳增长与防风险中寻找平衡,若未来CPI的上行大于政府可接受范围,也会出现政策收紧的可能。明年通胀对于国债期货的扰动将持续。

图2-1:CPI与PPI 单位:%

资料来源:Wind,中期研究院

(二)供给:PMI或有反复,工业企业利润维持稳中有升

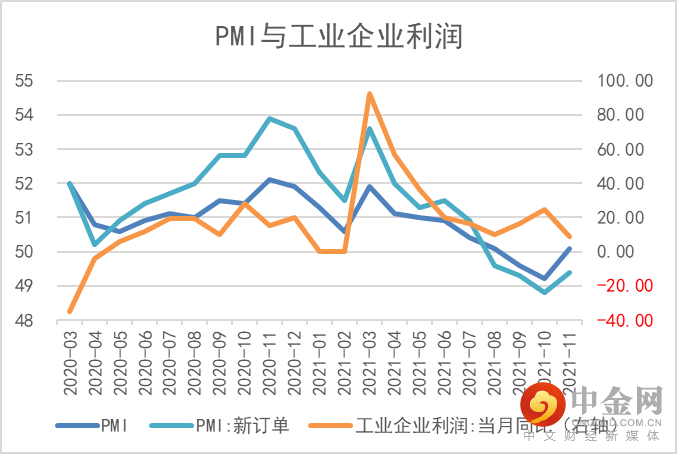

今年官方制造业PMI及新订单PMI自3月起呈下行趋势,8、9月轮番跌破临界值,经济下行压力体现,11月二者均有反弹,但新订单PMI仍处于紧缩区间。一是下半年不断走高的成本压缩企业利润,抑制企业生产制造意愿,许多企业转向主动去库;二是因能源紧缺带来的限电限产,生产旺季不旺,即便有订单也无法生产。随着流通领域重要生产资料价格的回归、电力供应紧张情况的逐步缓解、限产的边际放松,11月制造业PMI重返扩张区间,景气水平有所改善。受经济压力影响,明年PMI或有反复。

得益于保供稳价、助企纾困等政策措施的有力推进,工业企业生产利润增速从8月开始逐月上行,连续两个月回升。不过由于上游部分原材料价格遭遏制,11月采矿、原材料行业对利润增长的拉动作用有所减弱,而处于中下游的装备、消费品制造业对工业企业利润的贡献增加,利润结构呈现改善特征。11月份工业企业利润同比增长9.0%,增速较上月回落15.6个百分点,其中消费品制造业利润同比增长13.6%,较上月明显加快10.0个百分点,装备制造业利润由降转增。虽然工业利润走势有波折,但今年工业企业人均营业收入全年保持快速上行,体现出制造业技术不断革新。固定资产投资中设备类相关的制造业投资增速并未呈现下滑,明年汽车芯片供应大概率缓和,预计后续工业企业利润增速维持稳中有升,贡献占比将继续由上游向下游转移。

图2-2:PMI与工业企业利润 单位:%

资料来源:Wind,中期研究院

(三)需求:消费温和复苏、投资多方发力、出口有走弱风险

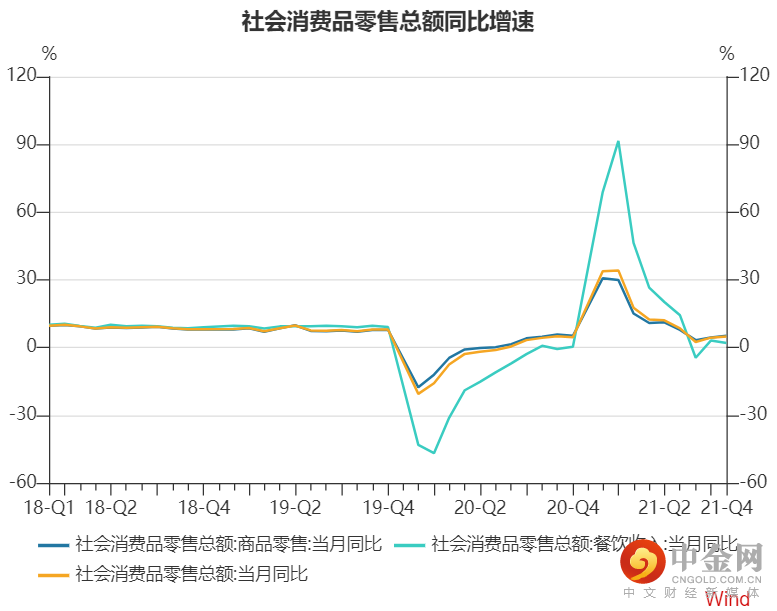

今年消费总体偏弱,复苏力度低于预期。上半年受基数作用社零同比增速高位回落。下半年除疫情反复外,还有雨季灾害、房地产需求转弱、原材料高企等影响因素,社零增速维持低位震荡。9、10月份受价格因素作用有所反弹,但11月社零同比增速止增转降,整体消费复苏动力仍偏弱。纵观全年,疫情是拖累消费回升的主要原因,为防止疫情扩散,地区级别的管控措施零星不断,对出行、餐饮、旅游等消费产生明显的负面作用。不过居民日常使用的粮油食品类、服装类、日用品类商品增速保持稳定,汽车类零售额降幅已收窄。另外则是个人可支配收入增长放缓导致的消费能力下降。从消费品分类可观察到1-11月以金银珠宝为例的高端消费增速与以日用品为例的中低端增速差距走阔,而中低收入人群受疫情影响明显更大,收入增速降低不仅削弱消费能力,也抑制消费意愿。除社会消费品外,今年商品房销售也呈现快速下滑,特别是二、三线城市成交跌幅明显,不过在个人按揭贷款边际改善的作用下,年末商品房销售面积与销售额降幅出现放缓。

对于明年消费,我们认为大概率呈现温和复苏。一是明年疫情状况大概率将好于今年,有助于服务业、旅游业的需求修复;二是政策稳增长诉求提升,“用好投资政策和消费政策工具,实施好即将出台的扩大内需战略纲要”,相关刺激性政策将提振内需;三是周期角度,随着经济的全面回升,明年居民消费有中枢回归的动力,且受到扶持的企业有望将利好向居民收入传导。

图2-3:社会消费品零售总额同比增速 单位:%

资料来源:Wind,中期研究院

图2-4:固定资产投资累计同比 单位:%

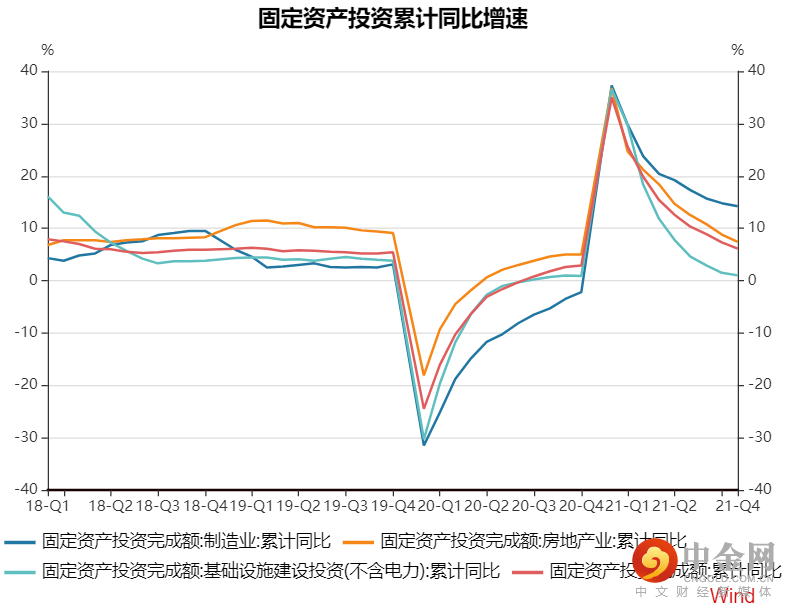

资料来源:Wind,中期研究院

投资方面,今年基建与房地产投资表现偏弱,制造业投资延续改善。1-11月全国固定资产投资两年平均增长3.9%,比1-10月份加快0.1个百分点。其中,房地产、基建、制造业投资两年复合增长分别为6.5%、0.7%和5.5%。前期房地产投资因行业政策收紧增速明显放缓,房屋销售出现超季节性下滑,下半年通过政策纠偏,部分地产数据跌幅边际缓和。今年基建投资在三大类投资中一直处于最低位置,可能由于上半年稳增长诉求较低,政策支持力度不强,且受洪涝灾害影响,部分单月增速出现负增长。下半年经济稳增长重回政策重心,专项债发行加快且有“今年底明年初形成实物工作量”要求。不过11月基建投资单月同比仍低于上一月,这或许与项目进度不及预期相关,投入仍显不足。今年制造业有强劲外需加持,且企业盈利较好,部分产业又有金融政策扶持,整体投资增速较基建与房地产表现更好。

展望明年,地产边际改善但压力犹存,政策定调“住房不炒”,虽有稳增长诉求但预计宽松程度有限。今年年末房地产“政策底”已显现,但通过刺激地产拉动经济增速的老套路不符合经济转型定调,预计政策仅为前期高压的“纠偏”,稳住经济基本盘而非靠之提速,因此不宜对房地产的放开过于乐观。2022年基建政策则将相对积极,力度加强、进度前置。固定资产投资中,房地产投资增速的下行通常由基建对冲,因此提振基建对于拉动有效投资具有重要作用。今年在稳增长压力下,政府还要求适度超前开展基础设施投资,“早发快用”,财政部已在2021年12月向各地提前下达了2022年新增专项债务限额,为明年一季度“形成实质工作量”预热。明年汽车芯片供应大概率缓和,绿色与科技制造有金融政策支持,制造业将持续改善,但出口见顶回落制约增长斜率。

图2-5:进出口同比增速 单位:%

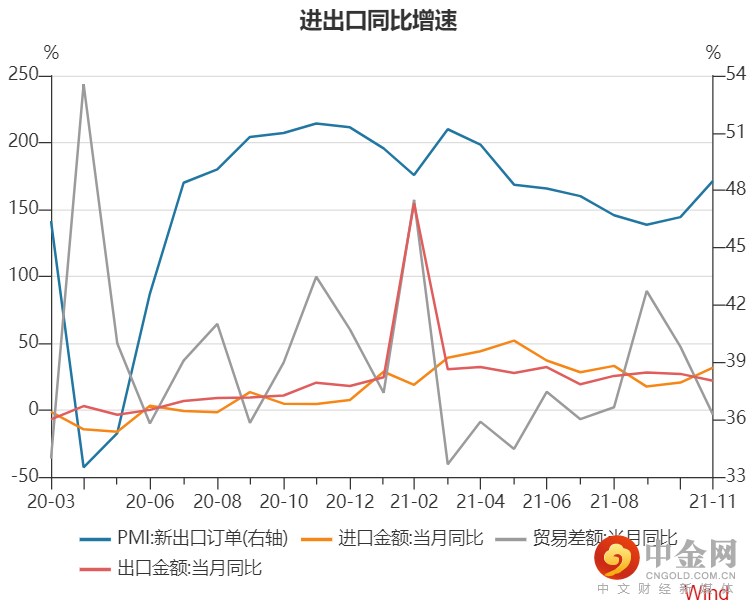

资料来源:Wind,中期研究院

图2-6:出口量价指数

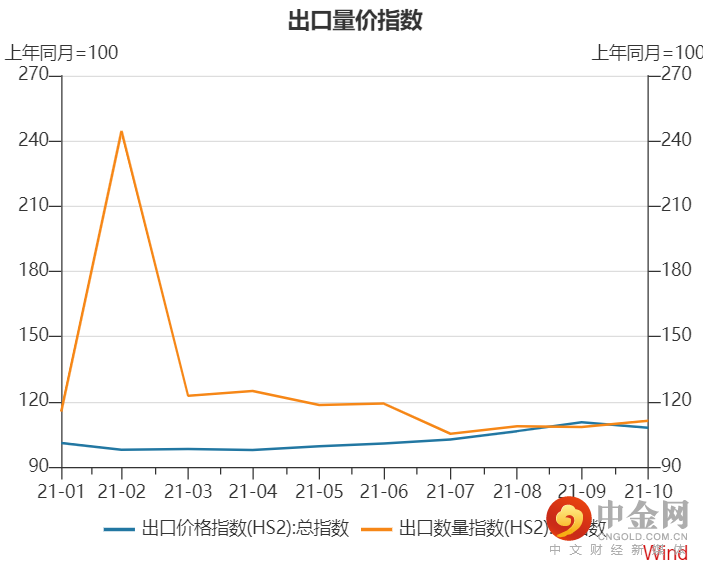

资料来源:Wind,中期研究院

今年我国的进出口增速与贸易顺差保持高位,从量价来看,出口数量4-7月下滑明显,之后小幅反弹,但整体不如上半年,而出口价格一直上行,9月、10月小幅回落。由此可以看出,出口同比仍保持强劲多源于价格的支撑,量的回落表明外需的边际放缓。PMI新出口订单一般作为出口量的领先指标,10-11月新出口订单反弹,出口数量企稳,但价格回落明显,出口额与贸易顺差均下滑。明年若海外多方财政刺激力度减弱,外需将边际放缓,叠加替代市场疫情改善,中国出口将承压走弱。此外,美元兑人民币汇率处于近3年低位,人民币价格较高不利于出口的增长,12月9日央行决定上调金融机构外汇存款准备金率,自2021年12月15日起,外汇存款准备金率由7%提高到9%,意图缓解人民币升值压力。

三、政策预期:承前启后,张弛有度

我们在去年年报中预判财政政策审慎将标志“紧信用”的回归,2021年不仅项目审批严格,财政支出进度与力度较往年后置偏弱,且房地产融资与城投平台监管加码,信用投放收紧,2021年全年社融与信贷增量都不高。下半年经济稳增长诉求提高,房地产边际转松且提前召开央行货币信贷座谈会,要求信贷的平稳增长,使市场在四季度产生了较强的宽信用预期。展望明年,我们认为财政与货币政策将继续相互配合、协调联动,做好今明两年宏观政策衔接与双周期调节工作,总体张弛有度,财政可能发挥更大作用。

(一)财政政策:今年结余为明天财政政策发力搭好跑道

我国领先世界的经济修复带来上半年财政收入快速增长,而今年财政支出进度偏缓,“收多支少”财力得到积累,为明年加大财政支持力度奠定基础。今年的赤字率与赤字规模较2020年均有减少,2021年赤字率3.2%比去年有所下调,赤字规模为3.57万亿元、比2020年减少1900亿元。2022年经济仍有下行压力,我们预计赤字率与赤字规模与2021年将持平,若稳增长诉求更强烈,则可能小幅高于今年。财政支出除加大加快专项债发行、提振基建投资外,预计更多将体现在社保、就业、养老以及医疗等“保民生”领域,将进一步优化落实结构性减税降费,加强对中小微企业纾困帮扶,财政部预计明年全年新增减税降费达到1万亿元。

(二)货币政策:易松难紧,精准稳健

“不按套路出牌”的预期差在明年仍有可能出现。今年货币政策未遵循传统的“弱基本面宽货币”套路,在经济展露下行压力时并未立即重新放宽政策(今年的两次降准实质为补充流动性缺口),直到年末才陆续有出台结构性金融支持政策。不过这种“不按套路”其实是“按照套路”,历史上国内并未出现在PPI高位时采取“大水漫灌”提振经济的情况。类似,在年内通胀压力出现时也未出现收紧流动性去镇压,而采取“保供稳价”组合拳策略。这均与货币政策需在四大目标中寻找平衡相关,稳定性、前瞻性、有效性的货币政策对于减少不必要的市场波动十分重要。这种“超预期”在今年是为了平衡经济增长与金融风险,2022年除基数扰动外还有国内外金融政策矛盾,那么这种与市场预期违背的“不按套路”在明年可能继续体现。

总量与结构相结合,结构性货币政策工具在未来将是主要抓手。由于明年稳增长诉求提升,四季度货币政策委员会例会提出“发挥好货币政策工具总量和结构双重功能”,总量层面的降息操作预期升温。不过各项大会与报告中不断提及的“精准”,表明结构性支持工具的使用将更加频繁和主流。相比于总量调节,结构性工具可以更好地控制资金流向特定的行业与企业,实现对实体经济的精准滴灌,且央行的结构性支持工具正在扩充和丰富。例如2020年的专项再贷款支持抗疫企业,2021年9月新增3000亿元支小再贷款额度,支持与增加中小微企业和个体工商户贷款,以及2021年11月发布的碳减排支持工具,设立2000亿元支持煤炭清洁高效利用专项再贷款等。时隔20个月LPR利率的首度调整,也是先下调1年期利率而维持5年期利率不变,体现出主要目的在于促进银行持续加大对降低实体经济融资成本的支持力度,而对房地产的长期信贷投放并未宽松。不过全面降息对经济的提振更加明显,若经济基本面难见改善,总量层面的流动性投放也有可能出现。

结构性宽信用依然优先于全面宽信用。8月召开的央行货币信贷座谈会让多家机构认为下半年将转为“宽信用”,利率将有上行风险,这个逻辑也确实降温了9-10月的债市,我们在当期的研报中认为结构性宽信用会先发挥作用,事实上宽信用的全面到来至今还未得到数据印证。今年整体受各方因素影响,实体企业融资需求偏弱,企业的中长期贷款占比偏低,而地产、城投作为扩张信用的主力又受到严苛的融资约束,宽信用缺少承载主体。不过,下半年房地产政策开始边际微调,明年小微企业与绿色贷款支持力度易增难减,又有反弹确定性较高的基建投资加持,预计明年社融温和回升。信贷扩张的主要力量可能来自于新老基建、科创、中小微企业、绿色和优质房地产企业,仍呈现结构性特征,信用的全面宽松则需要看到房地产政策明显放松之后。对于社融增速目标的预估,根据“保持货币供应量和社会融资规模增速同名义经济增速基本匹配”官方表述,江海证券认为2021年10%的社融和名义GDP基本匹配,如果2022年经济增速目标下调,将意味着合意的社融增速不用太高。中金认为,如果明年GDP增速保5%、名义GDP增速保7.5%左右的话,全年社融增速的数量底线可能不能低于10.5%。可以看到,社融增速的整体压力并不是很大,稳信用而非宽信用,全面性的信贷放开出现概率不大。不过相应的,如果市场对宽信用的预期降低,适逢一季度社融数据出现明显回弹将会对债市产生扰动。

美联储收紧政策对我国货币政策制约有限,但要降息可抢夺时机。

货币政策整体仍然“以我为主”,且随着Taper落地央行对其的关注度相较二、三季度有所降低,但不能说美联储的紧缩政策对我国政策行动毫无影响。从经济基本面看,外需虽有走弱风险但我国外贸高景气度仍在延续、通胀保持在合理区间,经济基本面强韧稳健,中国更具安全性与收益性的市场对全球资金仍有吸引力;从汇率角度来看市场更加成熟,无论是美联储在释放加速缩减购债信号或是明确落地后,人民币对美元汇率整体平稳,并且降低中债利率可以适当缓解当前较大的人民币升值压力;从美国市场看,加息预期已经过多番炒作,情绪与实际利率可能已有提前反应;根据以上三点,我国货币政策有“以我为主”的自信与底气,受美国紧缩政策影响整体有限。

但从中美利差的角度分析,若要降息,窗口期最好在美联储加息前。美联储明年加息较为确定,不确定的是时点,若美国疫情控制情况、经济增速和劳动力恢复情况较好,上半年也存在加息机会,那么这对于我国货币政策在总量层面操作放松略有压力。中美利差现在在120~150基点间震荡,还处在舒适区间。我们以国内上一次阶段性下调MLF利率作为参考,2019年10月16日至2020年4月5日期间,1年期MLF利率累计下调了35bp,10Y国债收益率累计下降了约70bp。美国历史上美联储加息步幅一般为20bp或30bp,加息后美债10Y收益率平均上行10bp和15bp左右,但也存在加息后收益率下行的情况。若以较为极端情况考虑,在美联储加息30bp时我们同时下调20bpMLF利率,中美利差可能收缩40bp~55bp左右,此时距离50bp的安全垫还有20bp左右的空间。但因为利率的一上一下,外资自然有净流出的可能,跨境资本管理面临压力。若在美联储加息前便进行降息操作,国内资产依然具有吸引力,并且国内经济能快速实现稳增长目标,全球市场对中国经济前景将更有信心,保留住更多的投资资金投向人民币资产。

2022年财政与货币政策将共同配合稳增长,维护宏观经济高质量发展。明年财政力度加大,进度前置,有望促进社融提速。货币政策易松难紧,程度受宏观杠杆、通胀与海外流动性擎制。结构性工具将是主要抓手,降准或降息需参考经济修复状况,若经济压力超预期则不排除使用总量工具的可能。中美利差有望继续收缩,若利差缩小至50bp安全垫附近,可能影响国内货币政策的力度与时点。结构性宽信用大概率仍优先于全面宽信用,若地产宽松超预期,则期债面临转向。

四、利率债供求:2022年利率债净增量预计与今年持平

2021年“防风险、稳杠杆”环境下,我国新增国债、地方一般债、专项债等政府债券发行规模较2020年均有不同程度减少,但由于疫情对经济的影响犹存,整体规模仍不小。今年一般公共预算有盈余但也有财政也有稳增长压力,我们在政策预期中预估明年的赤字率与赤字规模与2021年将大体持平(3%),对应的新增国债与地方一般债规模可能在3.7万亿元左右。2022年地方政府债开始进入偿债高峰,供给底部有支撑,不过今年有未发完的专项债额度留给2022年,明年新增专项地方债额度难有大幅提高。需求端看,“缺资产”问题可能在明年得到延续但能有所缓解。目前信贷还未得到提振,信用难宽,高息资产减少,银行对于债券的配置需求犹存,利率债存在需求支撑。综合来看,预计2022年利率债净增量与今年基本持平。

五、债市策略

(一)方向性策略

上半年“稳增长+宽财政+宽货币+结构性宽信用”期债相对顺风,随着信贷的逐步扩张,宽信用的落地情况是期债变盘首要风险点,其次经济基本面可能在年中触底反弹,10年期国债收益率大概率先下后上,预计运行区间2.6%~3.2%。今年年末货币政策已有转松迹象,市场多头情绪升温,警惕明年因行情抢跑而出现利多钝化、利空敏感。

图5-1:CTD券基差 单位:元

资

料来源:

Wind,中期研

究院

图5-2:最廉IRR 单位:%

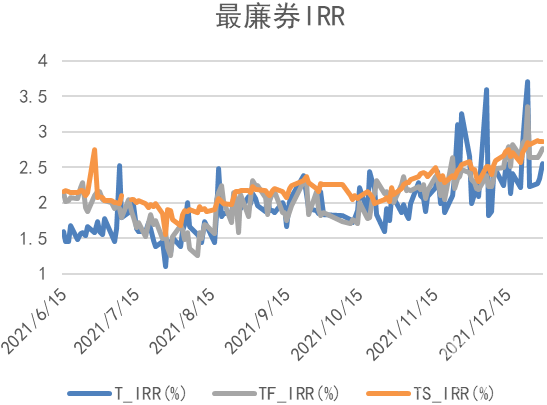

资

料来源:

Wind,中期研

究院

(三)跨品种策略……

TF*2-T

资

料来源:

Wind,中期研

究院

图5-4:TS*2-TF

资

料来源:

Wind,中期研

究院

六、观点总结

2022年经济稳增长压力加大,“双周期”并驾齐驱,经济动能由传统向创新切换。外需边际放缓,国内消费与有效投资成为关键……

货币政策易松难紧,程度受宏观杠杆、通胀与海外流动性……

10年期国债收益率大概率先下后上,预计运行区间2.6%~3.2%。上半年……

联系我们,领取完整版报告

全国统一客服热线:95162 ?

官方网站www.cifco.net

| ◢ 总部 | ||

| 北京 | 95162、010-65807807、65807112朝阳区建国门外光华路14号1幢6层609号,610号 | |

| ◢ 分支机构 | ||

| 北京 | 010-82185322海淀区中关村南大街2号B座10层1102C | |

| 河南郑州 | 0371-65618390未来大道69号未来大厦1903,1912室 | |

| 辽宁 | 沈阳 | 024-82513200沈河区北站路59号财富中心E座(19-5) |

| 大连 | 0411-84806249沙河口区会展路129号大连国际金融中心A座-大连期货大厦2902单元 | |

| 山东 | 青岛 | 0532-85778526市北区龙城路31号4号楼1210-1211室 |

| 济南 | 0531-66678666历下区山大路242-2号C6室 | |

| 湖北 | 武汉 | 027-85267776江岸区中山大道1627号企业天地3号10层11号 |

| 武昌 | 027-87310777武昌区武珞路421号帝斯曼国际中心写字楼15A层 | |

| 江苏 | 苏州 | 0512-85559818广济南路19号 |

| 南京 | 025-83365353鼓楼区广州路188号苏宁环球大厦1206室 | |

| 浙江 | 宁波 | 0574-87159898海曙区东渡路55号25楼 |

| 杭州 | 0571-89716777江干区西子国际中心2号楼1303室 | |

| 上海 | 021-55661851中国(上海)自由贸易试验区世纪大道1589号20楼03-04单元 | |

| 广东 | 深圳 | 0755-23818482福田区金田路中洲大厦3301室 |

| 广州 | 020-38878209天河区黄埔大道西76号富力盈隆广场12楼01-03单元 | |

| 佛山 | 0757-81210190南海区桂城南海大道北61号京信国际大厦第13层 | |

| 清远 | 0763-3384530清城区小市凤翔大道5号东方巴黎一号楼8层02号 | |

| 江门 | 0750-3096688蓬江区江门万达广场1幢22层2208-2209室 | |

| 汕头 | 0754-88539158金砂路111号汕头粤海大厦酒店式公寓1812房 | |

| 福建厦门 | 0592-2222619湖里区东港北路29号2604单元 | |

| 江西南昌 | 0791-82211618红谷滩新区凤凰中大道1000号南昌万达中心B3写字楼第20层2008室 | |

| 四川成都 | 028-66801883中国(四川)自由贸易试验区成都高新区天府大道北段1199号银泰中心3栋22楼2202号 | |

| 云南昆明 | 0871-68068086前兴路昆明西山万达广场写字楼8栋(南塔)54层55a04室 | |

| 新疆乌鲁木齐 | 0991-8868162天山区红山路16号时代广场大厦D座21层M,N号 | |

| 广西南宁 | 0771-5524822中国(广西)自由贸易试验区南宁片区五象大道403号富雅国际金融中心G1栋3902号办公室 |

预约报名 | 云端策略报告会

↑ 扫码预约 ↑

分析师承诺

本人(或研究团队)以勤勉的职业态度,独立、客观地出具本报告。本报告清晰准确地反映了本人(或研究团队)的研究观点。本人(或研究团队)不曾因,不因,也将不会因本报告中的具体推荐意见或观点而直接或间接接收到任何形式的报酬。

免责声明

客户不应视本报告为作出投资决策的惟一因素。本报告中所指的投资及服务可能不适合个别客户,不构成客户私人咨询建议。本公司未确保本报告充分考虑到个别客户特殊的投资目标、财务状况或需要。本公司建议客户应考虑本报告的任何意见或建议是否符合其特定状况,以及(若有必要)咨询独立投资顾问。

在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议。在任何情况下,本公司不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。

若本报告的接收人非本公司的客户,应在基于本报告作出任何投资决定或就本报告要求任何解释前咨询独立投资顾问。

95162

[ 全国25家分支机构 ]

北京 上海 广州 深圳 大连 郑州 沈阳 青岛 济南 武汉 武昌 苏州 南京 宁波 杭州 佛山 清远 江门 汕头 厦门 南昌 成?都 昆明 新疆乌鲁木齐 南宁

WWW.CIFCO.NET

成立于1992年

始于梦想 止于至善

喜欢就点一下在看哦!

赞赏

最多40字,当前共

人赞赏

3

长按二维码向我转账

受苹果公司新规定影响,微信 iOS 版的赞赏功能被关闭,可通过二维码转账支持公众号。

#

个

上一篇

下一篇

阅读

分享

收藏

赞

在看

前往“发现”-“看一看”浏览“朋友在看”

已发送

最多200字,当前共

发送中

微信扫一扫关注该公众号

:

,

。

视频

小程序

赞

,轻点两下取消赞

在看

,轻点两下取消在看

举报电话: 13816368049