currentVersion

111

222170009FF

fzzqyjs

发布方正证券研究所研究成果

本文来自方正证券研究所于2022年1月2日发布的报告《硬科技小盘成长启航》,欲了解具体内容,请阅读报告原文。

燕翔 S1220521120004

核心观点

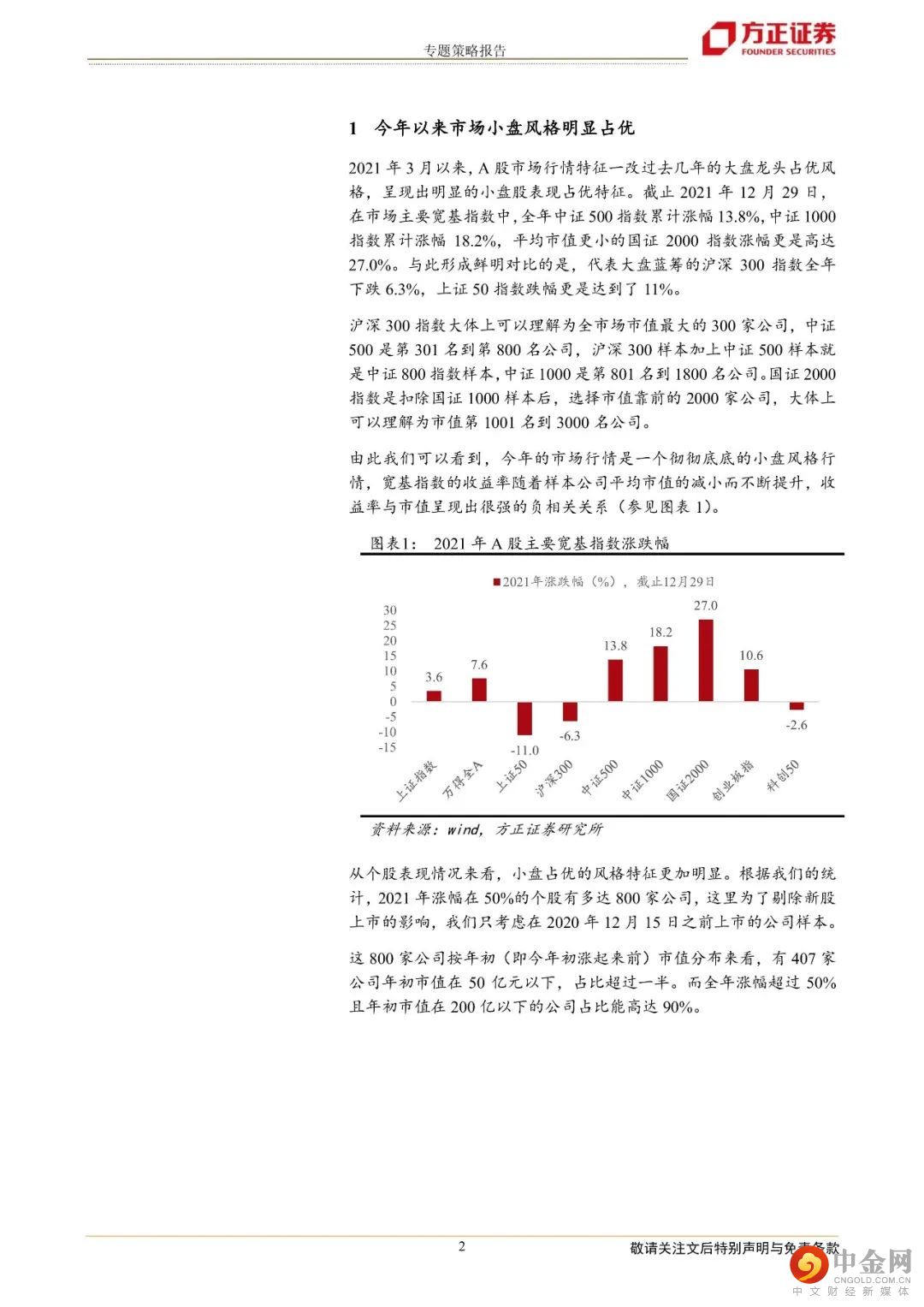

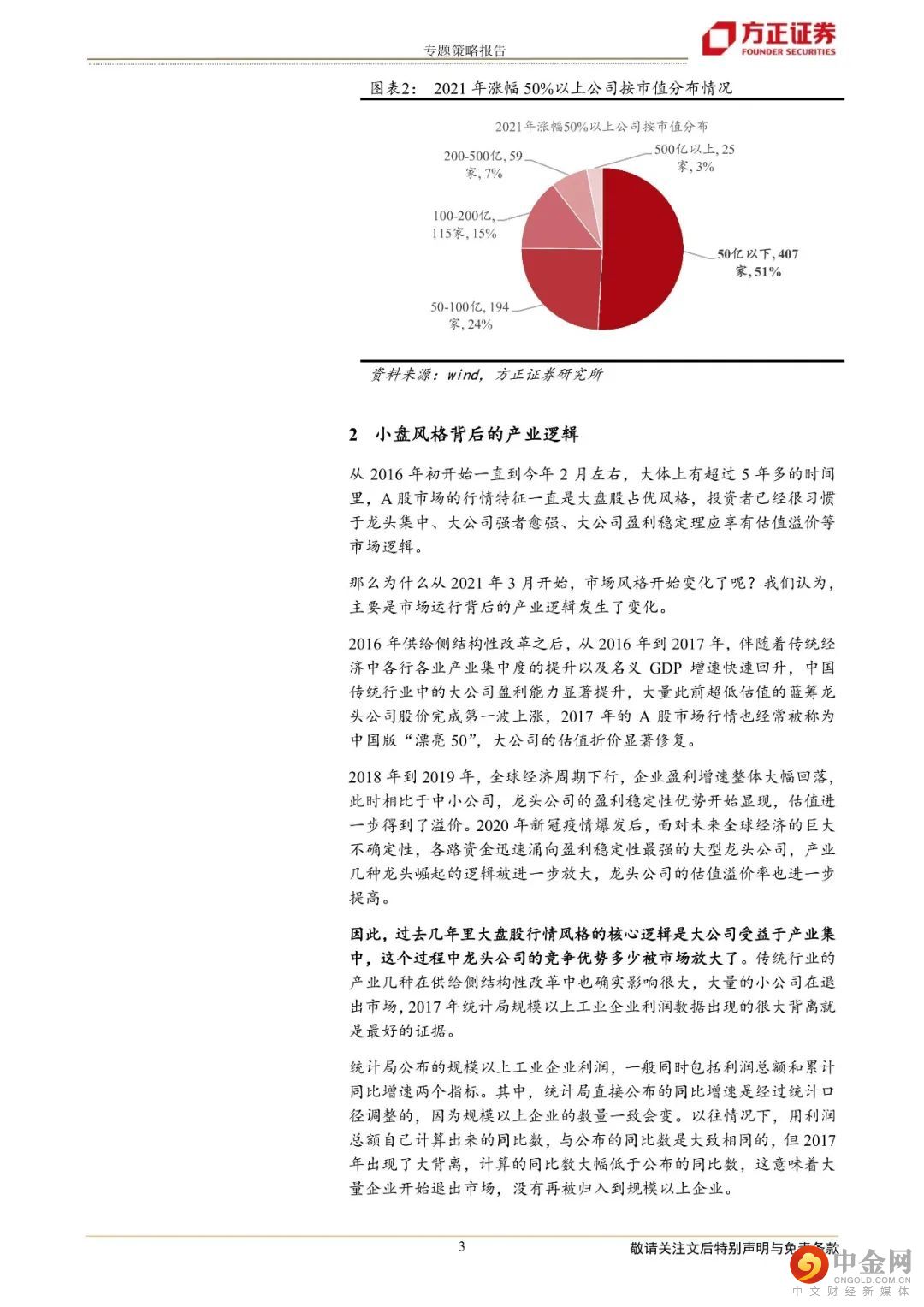

今年以来市场小盘风格明显占优。2021年3月以来,A股市场行情特征一改过去几年的大盘龙头占优风格,呈现出明显的小盘股表现占优特征。主要宽基指数中,涨幅最大的是国证2000指数,中证1000、中证500收益率依次递减均有10%以上涨幅,沪深300和上证50指数收益率为负。个股上看,有800家公司全年累计涨幅超过50%,其中407家公司年初市值在50亿元以下占比超过一半。

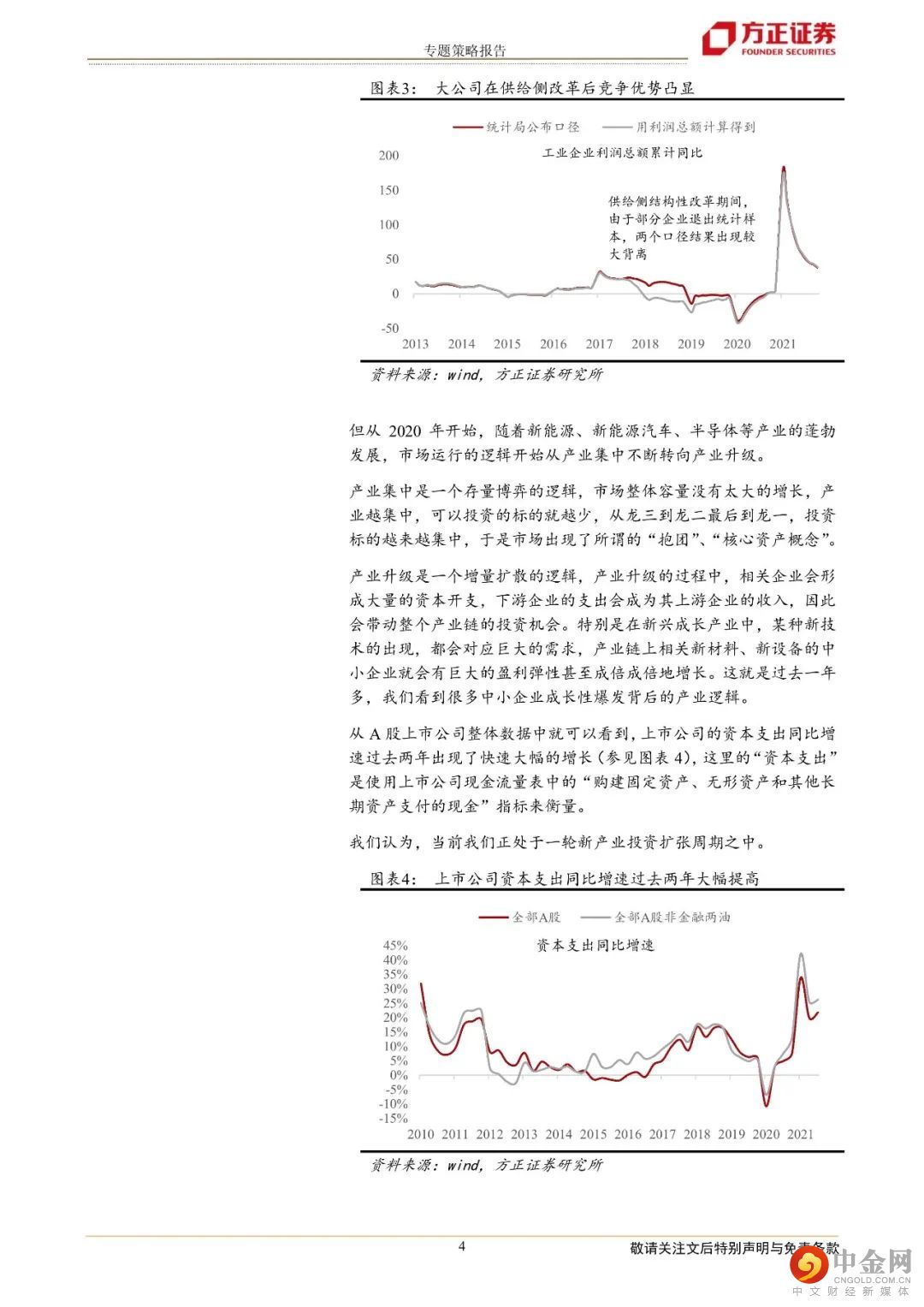

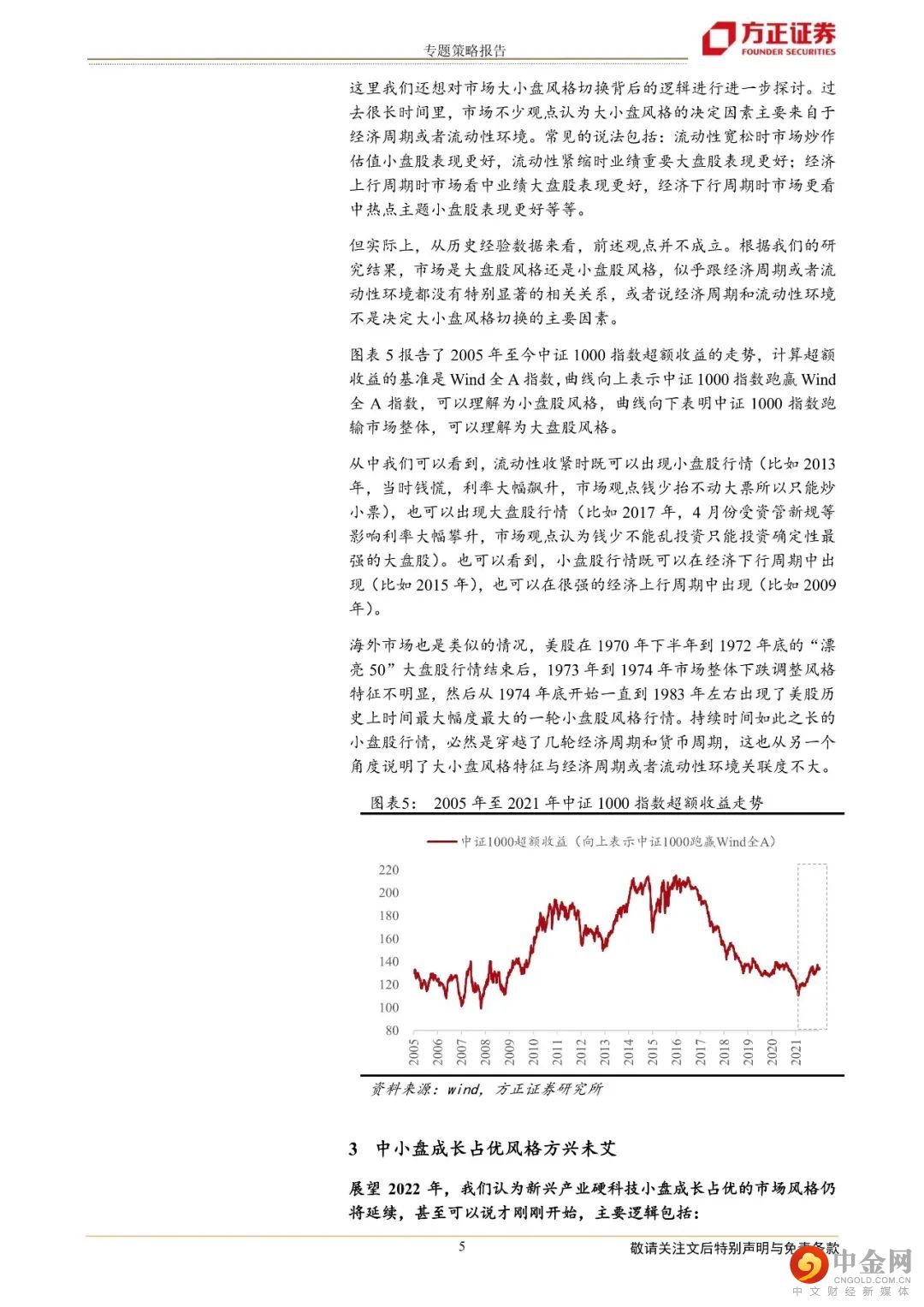

小盘风格背后的产业逻辑。我们认为出现大小盘风格切换的主要原因,是市场运行背后的产业逻辑从产业集中转向了产业升级。过去几年大盘股行情的核心逻辑是产业集中,这是一个存量博弈逻辑,龙头公司提升的市场份额是其他企业失去的,所以产业越集中,投资的标的也越少。而在以新能源、新能源汽车、半导体等为代表的新兴产业中,产业升级会形成大量的资本支出,你的支出是我的收入,这是一个扩散的逻辑,因此投资标的范围会越来越大。从数据中可以清晰地看到,过去两年A股上市公司整体资本开支同比增速大幅提高。

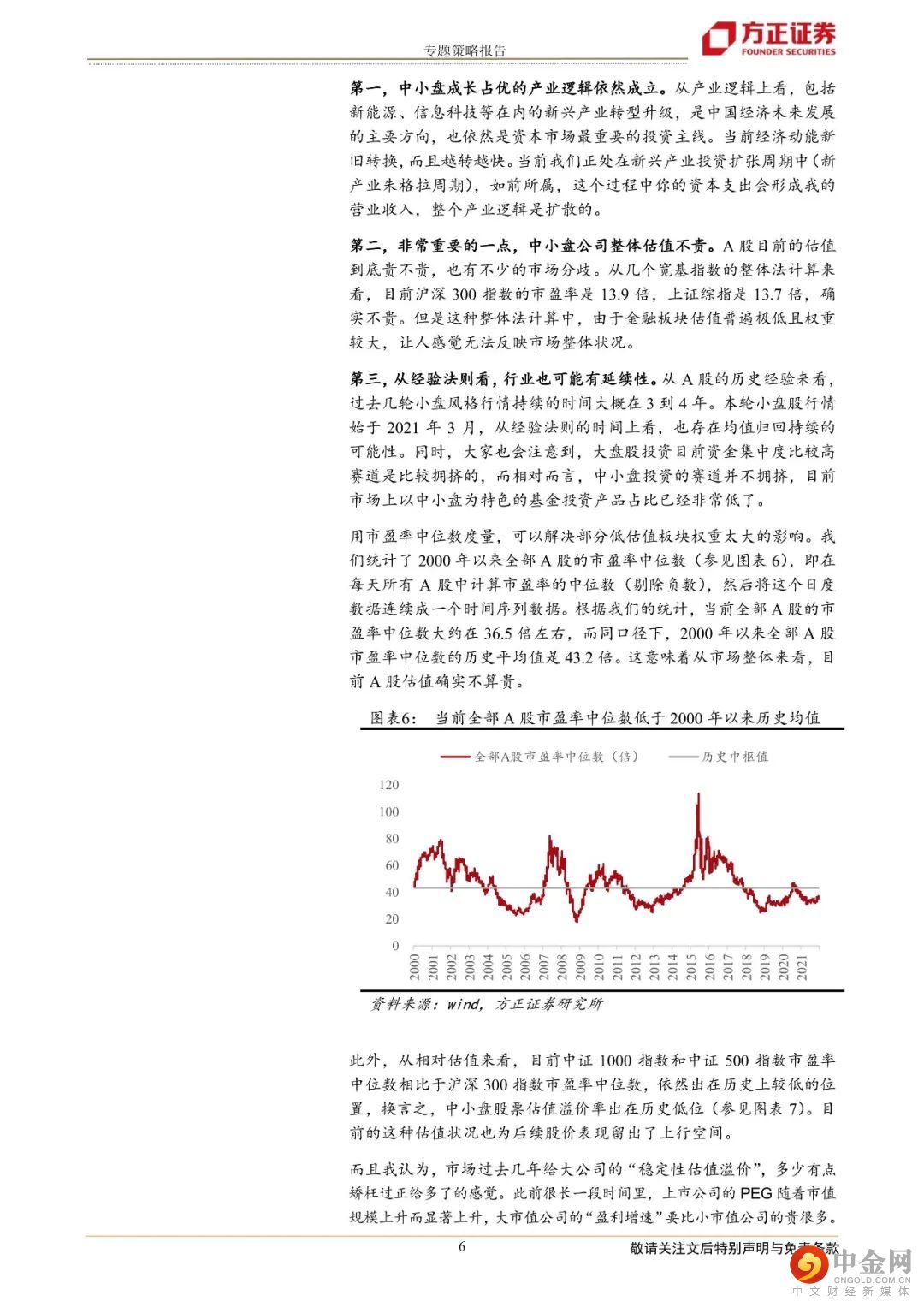

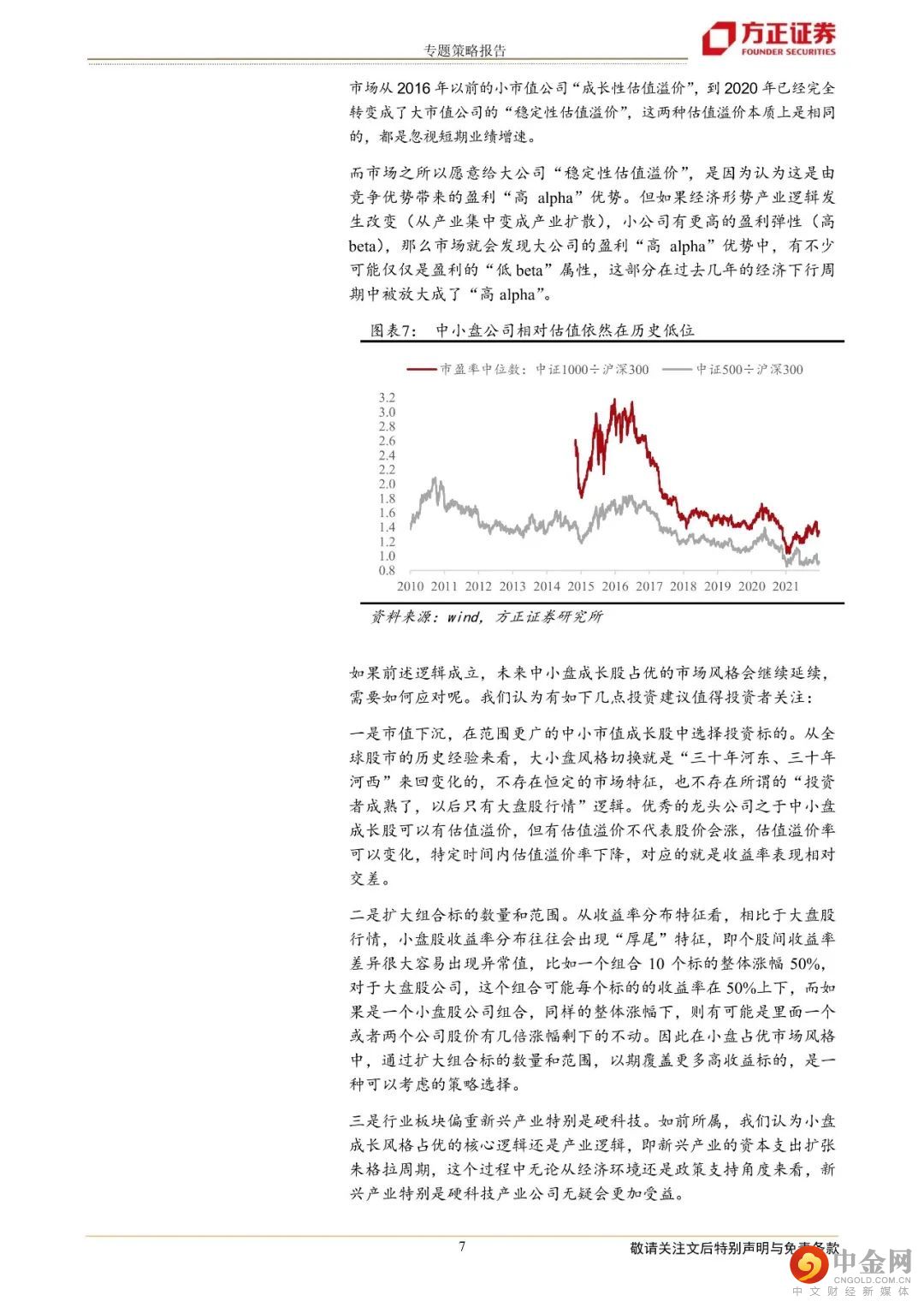

中小盘成长占优风格方兴未艾。展望2022年,我们认为市场投资的主线在新兴产业硬科技小盘成长,主要逻辑包括:第一,前述小盘成长占优的产业逻辑依然成立。当前我们正处于一轮新兴产业投资扩张周期之中(新兴产业朱格拉周期)。第二,非常重要的一点,中小盘公司整体估值不贵,为收益率留出了空间。当前全部A股市盈率中位数还没到2000年以来的历史均值,中证1000和中证500跟沪深300的相对估值处在历史低位。第三,中小盘投资的赛道资金并不拥挤,目前市场上以中小盘为特色的基金投资产品占比已经非常低了。

风险提示:宏观经济不及预期、海外市场大幅波动、历史经验不代表未来。

正文如下

方正策略团队

燕翔

方正证券研究所副所长

策略首席分析师

燕翔:上海外国语大学法学本科,北京大学光华管理学院经济学博士,CPA、司法考、英语专八。本科毕业后曾在普华永道工作一年多,博士毕业后长期任职国信证券,担任策略首席。喜欢阅读写作、研究兴趣广泛,著有《追寻价值之路》、《美股七十年》两本专著。

举报电话: 13816368049