currentVersion

111

222170009FF

htccgwf2

商品期货经纪、金融期货经纪、期货投资咨询、资产管理、基金销售

摘要:

1、我国焦煤供应主要来自国产煤矿,但国内优质低硫主煤资源呈下滑态势,而新上的大型焦炉对入炉焦煤质量要求较高,近年来国内优质主焦煤供给没有明显增量,依旧呈现偏紧格局,从而对进口的依赖性较大。

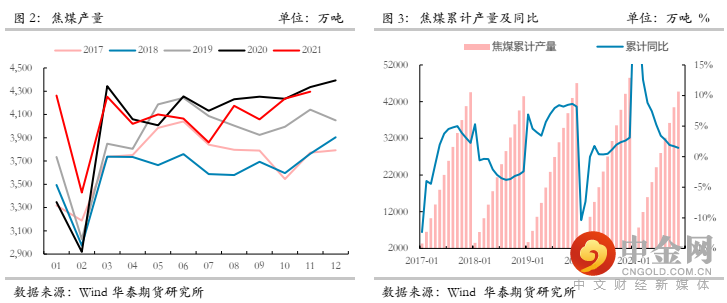

2、2021年1-11月国内炼焦煤累计产量44756万吨,同比增长1.4%,国产焦煤产量略有增加,产量的增长主要受到1-3月份煤炭保供政策影响,一季度焦煤累计产量11945万吨,同比增长12.6%,但随着3月份保供结束之后,煤矿生产受到安检、环保、“能耗双控”等诸多限制影响,加之煤矿安全事故频发,针对煤矿安全生产的相关检查愈加频繁,更加重了煤矿生产的阻力,焦煤月度产量出现明显下滑,截至目前仍然保持着较低的开工率。

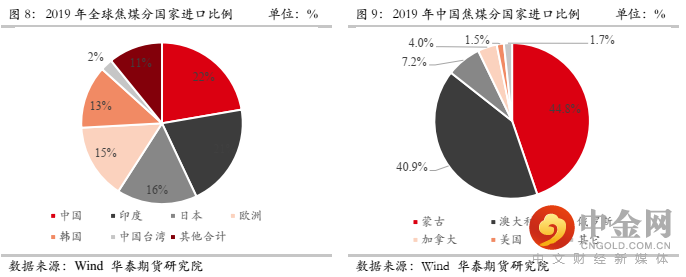

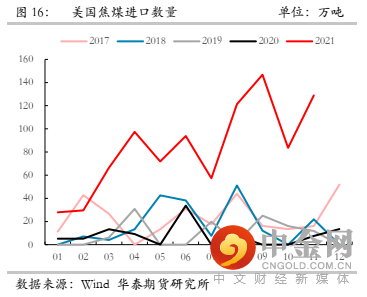

3、进口方面,按照2019年进口数据,我国进口焦煤约占全国焦煤需求量的13%左右,是焦煤第一大进口国,约占全球焦煤进口比例大约22%。中国焦煤的主要进口来源为蒙古和澳大利亚,约占中国焦煤进口量的44.8%和40.9%,两者合计85.7%;其次为俄罗斯、加拿大和美国,分别占比7.2%、4.0%和1.7%。但近年来,受到中澳地缘政治影响,澳煤进口处于停滞状态,而蒙古受到疫情影响,同样进口量受到一定抑制,2020年中国进口炼焦煤总计7263万吨,同比减少204万吨(-2.7%), 2021年1-11月进口焦煤4721万吨,同比减少2185万吨(-31.6%),进口焦煤减量较为明显。预计2022年,焦煤进口的资源补充仍然乏力,不排除进口仍呈现同比下降的可能。

4、在内外环境双重挤压下,国内焦煤供给自3月份开始形成负增长,2021年1-11月累计供给49477万吨,同比减少3.0%。

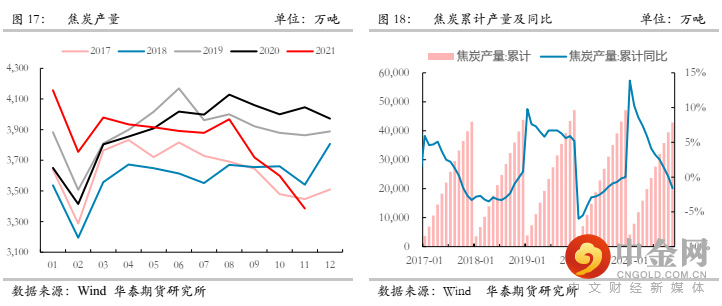

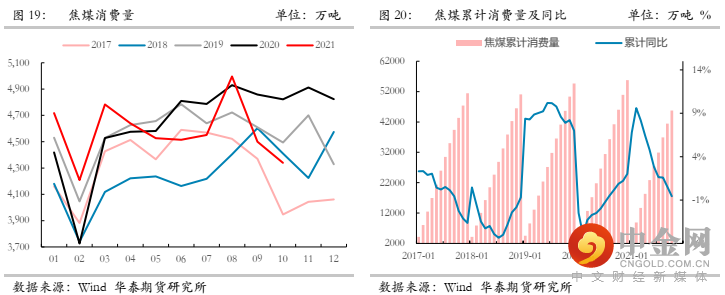

5、需求方面,随着2020年焦化去产能结束,新建焦炉陆续投产,焦煤需求也呈现逐步递增的状态,考虑到新增焦化产能设备多以大型焦炉为主,优质低硫焦煤的需求量大幅增加,由于进口优质主焦煤的大幅减少,造成了焦煤结构性紧张。2021年1-12月份国内焦炭产量42839万吨,同比减少1.6%,明显低于焦煤供给降幅。

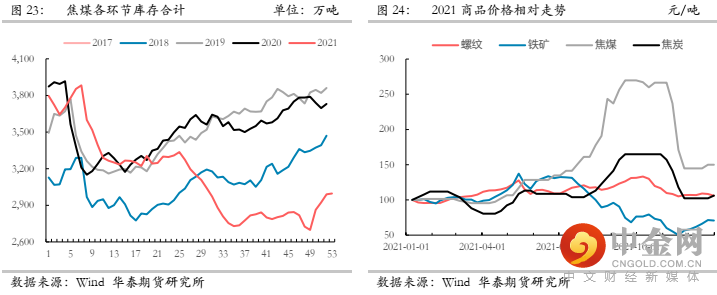

6、由于焦煤供给低于焦煤需求,导致供需缺口的扩大,由此也形成了焦煤库存的实质性去化,根据钢联库存统计,截止12月31日焦煤各环节共去化800万吨,其中尤以终端库存去库最为明显,钢厂与焦化厂均降至绝对低位,由此也带来焦煤价格的一路高企,在2021年黑色商品中全年涨幅最为明显。

7、钢材消费仍是后期焦煤价格走势的核心推动因素,而地产依旧是影响钢材消费的最大变量。目前国家仍有稳住5%以上GDP的基本诉求,那么稳地产,强基建或成为2022年大政方针,钢焦消费较今年四季度应有明显改善,焦煤需求有所回升,在供需同步转好的情况下,焦煤后市价格走势不易过度悲观。同时2022年焦炭仍大概率面临4.3米焦炉的大面积淘汰,煤炭保供政策仍有退出风险,加之能耗双控、两高项目治理、双碳政策等多重产业政策影响,焦煤不排除形成全年净减量,而澳煤通关和蒙煤进口恢复等不确定因素将影响焦煤的边际供给。从交易策略来讲,仍然建议逢低做多焦煤。同时需重点关注下游地产政策变化及钢材消费的变化情况,都将对本专题报告煤焦观点形成明显逆转。

关注及风险点:

海内外疫情发展情况,国内经济或地产刺激政策,钢材产销表现超市场预期,山西去产能执行力度及唐山等地环保限产政策变化及落地情况、煤炭进口政策变动等。

1前言

2021年在国内因百年党庆加严安检环保检查及进口锐减导致的收缩供给,全球粗钢消费高增长刺激需求的双重作用下,焦煤经历了波澜壮阔的价格上涨行情,各类焦煤年内均已出现历史高价,这其中与焦煤自身巨大的供需错配和薄弱的库存调节能力不可谓密不可分。虽然政府已经逐步意识到煤炭供给的刚性缺口,并主导煤矿保供增产,但焦煤作为特殊煤种,致使产量始终难有效增长。

我国焦煤供应主要来自国产煤矿,但国内优质低硫主煤资源呈下滑态势,而新上的大型焦炉对入炉焦煤质量要求较高,近年来国内优质主焦煤供给没有明显增量,而新上的大型焦炉对入炉煤质量要求较高,依旧呈现偏紧格局,从而对进口的依赖性较大。

随着新的一年到来,焦煤产量是否可以如期增加?海外资源进口量能否增长?钢材需求如何影响焦煤需求?本报告将就上述问题进行讨论。

2多重因素影响,2021年国内焦煤产量小幅增长

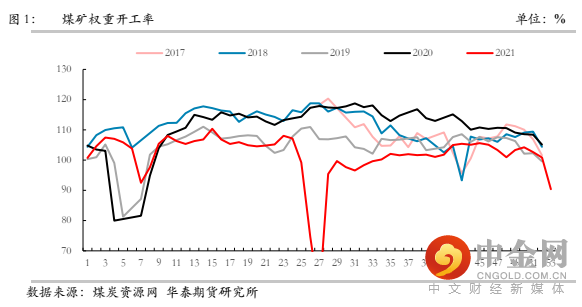

2021年既是中国共产党建党100周年,也是“十四五”规划开局之年,同时叠加“碳达峰、碳中和”的全球减排背景,煤矿生产受到诸多限制,尤其2021年上半年煤矿安全事故频发,针对煤矿安全生产的相关检查愈加频繁,更加重了煤矿生产的阻力。为保证七一大庆活动期间生产安全,多地煤矿进行了短期的停产,然而大庆结束后的复产工作进展相对缓慢,更加剧了当前煤炭供需紧张的局面。今年以来3月份以来,煤矿权重开工率便呈现下降趋势,长期处于季节性低位,尤其七一停产期间,开工率接近腰斩。

自2020年内蒙古“涉煤反腐”倒查20年如火如荼的开展以来,鉴于国家针对煤炭领域不合规、不合法生产的严打决心,各地煤矿均开始整改,严禁超核定产能生产,因此2021年上半年国内煤炭产量表现不尽人意。根据统计局数据显示,自3月份保供结束之后,焦煤产量出现明显下滑,3、4月份产量同比为负,5月份有所回暖,6月份产量同环比增速再度转负,二季度累计产量较去年同期减少136万吨。今年3月1日刑法修正案(十一)规定:对未发生生产事故,但存在现实危险的违法行为提出追究刑事责任,明确了“超产入刑”,导致之前的表外产量几乎绝迹,真实供应量大幅减少。

多重因素影响下,焦煤产量有所下滑。据统计,2021年1-11月国内炼焦煤累计产量44756万吨,同比增长1.4%,国产焦煤产量略有增加,产量的增长主要受到1-3月份煤炭保供政策影响,一季度焦煤累计产量11945万吨,同比增长12.6%,但随着3月份保供结束之后,煤矿生产受到安检、环保、“能耗双控”等诸多限制影响,加之煤矿安全事故频发,针对煤矿安全生产的相关检查愈加频繁,更加重了煤矿生产的阻力,焦煤月度产量出现明显下滑,截至目前仍然保持着较低的开工率。

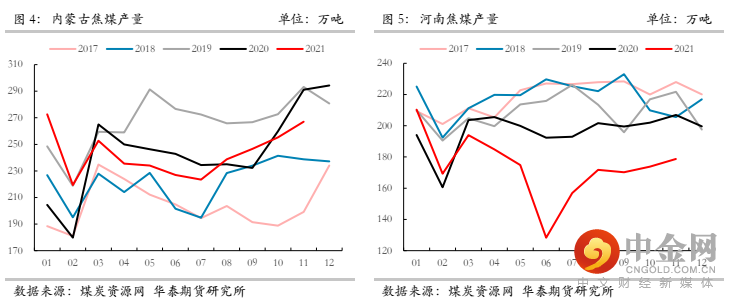

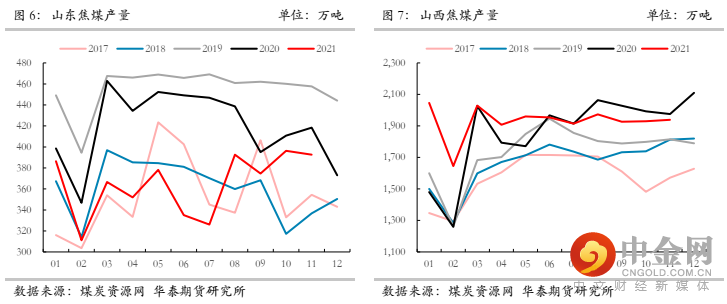

分区域来看,内蒙古自保供结束后,安检环保再度提上日程,叠加能源“双控”,致使焦煤产量下降;河南由于今年地方安检和环保检查较为严格,据煤炭资源网统计二季度产量呈现断崖式下滑,较去年同期明显减少,其中6月份降幅明显;山东自2019年控煤消费相关政策持续推进以来,煤炭产量逐年递减,今年上半年焦煤产量同比负增长;山西自保供结束后,虽然同样受到安检与环保影响,焦煤产量环比下滑,但整体表现依旧坚挺,总体来看除山西和个别地区外,国内主要焦煤生产省份产量同比均呈现不同程度的下滑,由此也造成了国内产量维持低位增长。

3中澳修复困难 蒙古疫情影响 2021年焦煤进口锐减

随着我国钢铁产量的不断提升,自2009年以来,我国炼焦煤进口量明显上涨。现阶段,我国煤炭供应以国内煤为主,进口煤为辅,利用进口煤政策来调节国内煤炭供需矛盾,在全年进口煤控制总量的基础上结合国内煤炭价格和供需情况进行调节。

按照2019年焦煤进口数据,我国进口焦煤约占全国焦煤需求量的13%左右,是焦煤第一大进口国,约占全球焦煤进口比例大约22%。在焦煤进口大国中,除中国外依次为印度、日本、欧洲、韩国等国家和地区,分别占比21%、16%、15%和13%,这四个国家和地区加上中国占全球焦煤总进口量87%左右。2019年,中国焦煤的主要进口来源为蒙古和澳大利亚,约占中国焦煤进口量的44.8%和40.9%,两者合计85.7%;其次为俄罗斯、加拿大和美国,分别占比7.2%、4.0%和1.7%。

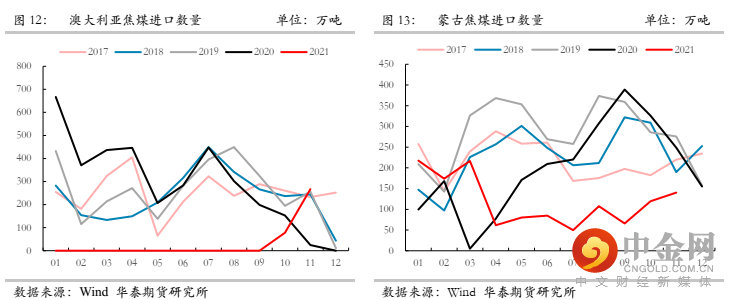

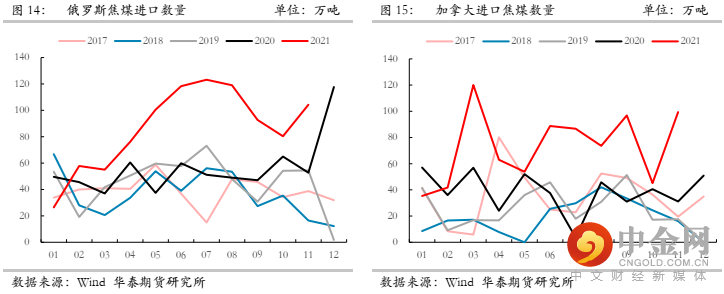

2020年中澳关系恶化以来,澳煤进口量呈现环比递减趋势,从2020年12月份至今,澳煤进口量始终维持在零值,对于国内焦煤供给形成较大减量。而我国的另一焦煤主要进口国蒙古,今年表现也差强人意,一季度蒙煤进口量维持同比正增长,这其中除了去年一季度低基数的原因外,也与国内煤价高企密不可分。然而3月份之后蒙古疫情突然加重,严重影响运输和口岸通关,二季度开始蒙煤进口同比大幅转负,进一步加剧了国内的焦煤供给紧张局面。与澳洲和蒙古进口表现不佳截然相反的是,由于澳煤和蒙煤形成的进口缺口,导致俄罗斯,美国和加拿大等国家的焦煤纷纷涌入国内,但由于绝对进口量较小,仍难于弥补因澳煤和蒙煤进口减少带来的缺口。

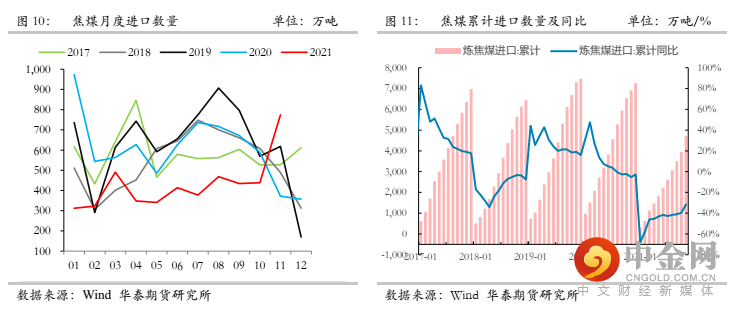

2020年中国进口炼焦煤总计7263万吨,同比减少204万吨(-2.7%)。2021年1-11月中国进口炼焦煤4721万吨,同比减少2185万吨(-31.6%),进口焦煤减量较为明显。预计2022年,焦煤进口的资源补充仍然乏力,不排除进口仍呈现同比下降的可能。

在内外环境双重挤压下,国内焦煤供给自3月份开始形成负增长,2021年1-11月累计供给49477万吨,同比减少3.0%。

4焦化增产提效 海外需求旺盛 供需缺口显著 库存降至低位

焦煤的下游产业链较为单一,即焦炭是焦煤的唯一下游,从需求主体来看,独立焦化厂和钢厂分别占比65%和35%。而焦炭的产量直接影响到焦煤的需求量。根据后文焦炭供给方面去产能以及去产能后续的影响,我们预计,2021年钢厂自有焦化部分供需总体平稳,但独立焦化厂部分焦炭产量呈现前低后高的状态,焦煤需求也呈现逐步递增的状态。另一方面,由于新增焦化产能部分的设备多以7米以上大焦炉为主,对优质低硫焦煤的需求量大幅增加,可能会造成结构性紧张。

随着2020年焦化去产能结束,新建焦炉陆续投产,焦煤需求也呈现逐步递增的状态,考虑到新增焦化产能设备多以大型焦炉为主,优质低硫焦煤的需求量大幅增加,由于进口优质主焦煤的大幅减少,造成了焦煤结构性紧张。2021年1-11月份国内焦炭产量42839万吨,同比减少1.6%,明显低于焦煤供给降幅,导致供需缺口的扩大,由此也形成了焦煤库存的实质性去化,根据钢联大口径库存统计,截止12月31日焦煤各环节共去化800万吨,其中尤以终端库存去库最为明显,钢厂与焦化厂均降至绝对低位,由此也带来焦煤价格的一路高企,在黑色商品中涨幅最为明显。

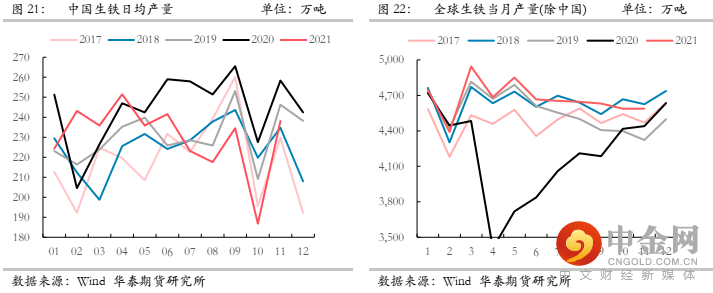

2021年海外经济复苏,主要经济体制造业PMI自年初开始均恢复至荣枯线以上,且维持高位或连续增长,货币环境相对宽松,由此带来海外钢铁制造业的供需两旺。据华泰期货研究院统计,2021年1-11月份海外生铁产量51386万吨,同比11.9%,与此同时也带来海外对于焦煤需求的大幅增加。

52022钢厂复产势在必行 钢材消费决定焦煤价格高度

由于2021年全年粗钢压产任务已经完成,2022年国安及为保经济发展,在供给端有望边际宽松。目前的铁水产量处于近几年的低位水平,后期2022年钢厂高炉复产势在必行,则意味着增加焦煤需求。而在整个产业链中,钢材消费仍是后期焦煤价格走势的核心推动因素,而地产依旧是影响钢材消费的最大变量。目前国家仍有稳住5%以上GDP的基本诉求,那么稳地产,强基建或成为2022年大政方针,钢焦消费较今年四季度应有明显改善,焦煤需求有所回升,在供需同步转好的情况下,焦煤后市价格走势不易过度悲观。同时2022年焦炭仍大概率面临4.3米焦炉的大面积淘汰,煤炭保供政策仍有退出风险,加之能耗双控、两高项目治理、双碳政策等多重产业政策影响,焦煤不排除形成全年净减量,而澳煤通关和蒙煤进口恢复等不确定因素将影响焦煤的边际供给。从交易策略来讲,仍然建议逢低做多焦煤。同时需重点关注下游地产政策变化及钢材消费的变化情况,都将对本专题报告煤焦观点形成明显逆转。

关注及风险点:

海内外疫情发展情况,国内经济或地产刺激政策,钢材产销表现超市场预期,山西去产能执行力度及唐山等地环保限产政策变化及落地情况、煤炭进口政策变动等。

免责声明:本文的信息由华泰期货整理分析,均来源于已公开的资料,文中的信息分析或所表达的意见并不构成对投资的建议,投资者因文中意见所做的判断,以及有可能产生的损失自行承担。期货期权交易有风险,投资者申请开立期货账户须满足证券期货投资者适当性要求,具备匹配的风险承受能力。

举报电话: 13816368049