currentVersion

111

222170009FF

gh_53f99b8548dc

致力于打造客户可以长远信赖的财富管理平台

市场走势

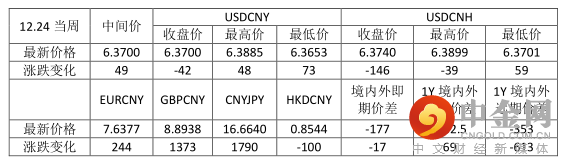

美元兑人民币中间价周五(12月24日)报6.3700,人民币中间价相较上周(12月17日)上调49pips,CNY上周收报6.3700,CNH上周收报6.3740,相较上周分别下调42pips和下调146pips。截止周五下午5点境内外人民币即期、1年期远期价差分别为43pips、-38pips。欧元兑人民币报7.2085、英镑兑人民币报8.5351、人民币兑日元报17.9721、港币兑人民币报0.8165、相较上周分别升值116pips、升值762pips、升值1692pips和贬值7pips。

资金面方面,资金面方面,银行间市场周五年内资金仍属平稳,隔夜回购加权利率上行逾18bp至1.8%附近,14天加权利率上行近20bp至3.26%附近,不过整体成交量暂有限;非银类机构跨年价格最新成交在3.7%附近,较上日略回落但幅度不大。交易所资金方面,因七天期品种可跨年,GC007和R-007盘中利率一度攀升至逾5%。交易员称,跨年时点资金结构性矛盾犹存,虽然央行逆回购暂未明显加量扶助,但机构预期平稳。下周银行间七天期就可以跨年了,看看央行届时操作规模会不会加量。央行货币政策委员会2021年第四季度例会指出,要稳字当头、稳中求进,加大跨周期调节力度,与逆周期调节相结合,统筹做好今明两年宏观政策衔接,支持经济高质量发展。稳健的货币政策要灵活适度,增强前瞻性、精准性、自主性,发挥好货币政策工具总量和结构双重功能,更加主动有为,加大对实体经济支持力度,保持流动性合理充裕,增强信贷总量增长稳定性,保持货币供应量和社会融资规模增速同名义经济增速基本匹配,保持宏观杠杆率基本稳定,增强经济发展韧性,稳定宏观经济大盘。日前12月1年期LPR下降5bp报3.8%,为时隔20个月首度调整,5年期以上品种维持4.65%不变。市场人士指出,今年两次全面降准对银行降低成本效果明显,成为本月触发1年期LPR报价下调的直接原因。此外存款利率定价机制改革推动银行负债成本下降,激发银行调降LPR报价。

重点数据与事件解读

1、在 12 月 20 日本年最后一次LPR报价中,1 年期LPR下调 5bp至 3.80%;5 年期维持不变在 4.65%。近期“松货币” 组合拳频出,12 月 6 日全面降准(50bp)、12 月 7 日结构降息(支农支小再贷款利率下调 25bp),而LPR利率再度下调,是“松货币”的进一步深化。

解读:LPR 调降开启降息周期,“宽财政”或有掣肘,更需“松货币”发力本次LPR下调早于我们的预期,彰显在财政发力受掣肘,需要松货币以稳增长的迫切性。同时,本次通过调降 1 年期 LPR、而非MLF、且 5 年期LPR利率不变的方式,也凸显不希望引起放松过快、刺激地产的预期。往前看,宽财政的不确定性,或更需要央行松货币和准财政进一步发力,明年一季度或存在继续降准降息的可能。在去年信贷扩张再度推升房地产反弹后,房地产严监管带动金融周期继续下行调整,“紧信用、松货币、宽财政”仍是未来一段时间的政策组合。但由于地方政府隐性债务化解的刚性要求,以及各地收入分化、部分地区三保压力大,财政发力或有掣肘,11 月在项目和资金均到位,双控、天气和疫情影响均消退的情况下,基建增速继续弱于预期、甚至转负,或可见一斑。这或意味着央行“松货币”及“准财政”发挥更大的作用。“准财政”方面,央行或进一步通过再贷款再贴现和结构性信贷政策,加大对科创、绿色、小微的信贷支持。但考虑到今年绿色贷款余额同比已大增28%,过去两个季度新增小微贷款同比增幅收窄,我们预计仍需全面降准和降息来进一步降低实体融资成本以稳信贷、稳增长。经历过LPR降息后,银行息差或重回低位,考虑到两次降准、结构降息以及存款上限改革或才为LPR调降积累了一个步长,我们预计下次降息或采取LPR和MLF/OMO利率同降的方式。

2、12 月 24 日,央行召开四季度货币政策委员会例会。与三季度相比,首先,央行更强调“稳增长”的迫切性和坚决性,“跨周期”与“逆周期”并重;其次,“总量”与“结构”双发力,今年结构性货币工具作用较大,但未止住贷款需求以及新增社融下滑,大部分结构性贷款无优惠支持,且其他贷款投向亦需激励,亟待总量宽松加持;再者,房地产“两维护”或是慢变量,亦呼唤“松货币”。考虑到下行压力已较大、以及明年二季度美联储或开启加息,稳增长发力宜早不宜迟,如果未来两月经济数据继续疲软、明年信贷开门红弱于预期,不排除一季度早期或迎来进一步降准降息。

解读:首先,“跨周期”与“逆周期”并重,“稳增长”更具迫切性。对于国内经济,延续了中央经济工作会议“三重压力”的表述。对于宏观调控,从三季度的更强调“跨周期调节”,转变为“跨周期”与“逆周期”相结合;对于货币政策基调,除了延续三季度的“灵活适度”,还增加了“增强前瞻性、精准性、自主性,更加主动有为,加大对实体经济的支持力度”,表态更加积极。这与中央经济工作会议以及此后各部委各地方纷纷表态稳增长的基调一脉相承。本次中央经济工作会议重提“经济建设为中心”,而此前 13 年中仅提过两次,分别是 2014 和 2018 年;而总框架也一改此前回顾过去、展望未来、部署工作三部分格式,增加了对五个重大转折性理论实践问题的认识,二者均是为了统一思想、凝聚共识,明确在社会主义市场经济的多重目标下,经济发展最为重要,要防止系统问题碎片化(各部门协调,各地区积极),避免长期问题短期化(先立后破,跨周期与逆周期并重)。在 2014 和 2018 年强调“以经济建设为中心”的年份前后,均出现了“松货币”(降准降息)、“宽财政”(两次地方债务置换,19 年还有制度性减税降费 2.4 万亿)、“调监管”(14 年棚改货币化、18 年因城施策地方放松人才落户和限购)的政策转变。展望明年,在宏观杠杆率已然高企、房地产价格较高的情况下,“调监管”力度难跟前两次相比,但宏观政策的方向仍可以参考之前的经验。地方政府一方面有刚性隐债化解压力,另一方面全国超收但地区分布不均,部分地方六保压力仍大,存在保民生、偿隐债对基建资金的挤占,如果宽财政有掣肘,更需货币宽松以稳增长。第二,“总量”与“结构”并重,除了结构工具加法引导,总量政策亦将加持。相比三季度例会更强调结构性政策,四季度例会则更强调“发挥好货币政策工具的总量和结构双重功能”;对于结构性政策工具本身,强调要做好“加法”,除了三季度讲的再贷款再贴现,还增加了“将两项直达实体工具转换为支持普惠小微的市场化政策工具”,同时还添加了“引导加大对小微、科创、绿色的支持”。今年结构性货币工具作用较大,但未止住贷款需求以及新增社融下滑,总量货币政策亟待宽松。回顾今年前三季度,结构性货币政策发挥了重大的作用,社融方面,新增绿色、小微和农户贷款同比多增 3.1 万亿元(分别同比多增 1.5 万亿元、1.1 万亿元和 1400 亿元),成为贷款和社融的重要支撑,但并未抵消暂时性因素(疫后信贷扩张退坡、财政后置和特别国债取消)以及房地产和非标融资压降对新增社融的拖累,二者分别带动社融同比少增 5.3 万亿元和 2.3 万亿元,结果是前三季度新增社融同比少增 4.9 万亿元(1-11 月少增 4.3 万亿元)。同时,贷款方面,尽管有结构性货币政策的支持,2 季度以来企业贷款需求同比持续回落,中长期贷款同比转负,表内票据贴现持续为贷款冲量、表外未贴现票据存量跌至历史低位,尽管按揭放松,但 12 月下旬1-6 个月票据转贴现利率已降至 0 左右,凸显在信贷需求较弱、部分项目或延至明年开门红的情况下,票据冲量以稳贷款的动力仍强。结构性货币政策发力亦需总量宽松。小微、其他普惠和绿色贷款是今年的贷款扩张的重头戏,分别占前三季度新增贷款的 37%、6%和 17%(绿色和其他两项或有重叠)。但目前央行的支持政策,除了三档两优的存准制度,再贷款和再贴现实则仅占小微贷款和普惠小微贷款余额的 3.2%和 8.5%,而煤炭清洁利用再贷款的额度(2000 亿元)仅占绿色贷款余额的 1.4%,即便碳减排支持工具规模能达到万亿元,两项绿贷支持工具也仅能占到绿贷余额的 8%,而剩余 90%以上对小微、绿色和科创企业的信贷支持更多是通过引导方式、优惠政策或有限。在经历了过去 4 年的提量扩面后,过去两个季度新增小微贷款已然同比增速回落,而目前小微贷款的利率已经低于一般贷款加权平均利率 36bp,要进一步激励结构性贷款增长难度加大。为稳信贷,一方面,国常会已通过两项直达工具转向激励新增、增量、扩围,来改进原有普惠小微的支持政策,12 月 15 日国常会已通过将地方法人银行普惠小微“延期还本付息”1%的补贴改为对“净增小微贷款”的补贴,以激励新增;同时,将普惠小微信用贷款纳入支农支小再贷款支持计划管理,原有 4000 亿元再贷款额度可滚动使用,必要时可进一步增加;此外,信用再贷款支持的企业范围从单户授信 1000 万元及以扩大至与支小再贷款相同的单户授信 3000 万元(含)以下。另一方面,更重要的或是总量进一步降准降息,以为剩余 90%以上结构性和其他信贷投放节省资金成本、降低终端实体利率。

3、美国商务部数据显示,美国11月PCE物价指数同比上涨5.7%,与预期5.7%持平,前值修正值为5.1%,是1982年6月以来的最高水平,远远超过美联储2%的目标。

解读:部分上涨是由汽油价格推动的——汽油价格在11月大幅上涨。

但美联储最青睐的通胀指标——剔除食品和能源价格的核心PCE物价指数在11月同比上升4.7%,较前值4.1%进一步上升,也高于4.5%的预期,为近40年来的最高水平。本月,美联储加快了taper的步伐,并暗示在必要时于明年初加息。如果利率持续居于高位,会削弱从房屋到汽车的一切消费需求,但也有助于抑制通胀。美联储官员预计到明年年底,通胀率将放缓至2.6%,但这仍将远远高于他们2%的目标。美联储18位官员中没有人预计明年通胀率会降至2%以下。高通胀也削弱了消费者信心,因为人们面临着不断上涨的成本,即使在职位有大量空缺且工资上涨的时候也是如此。但由于收入增长也有所放缓,美国人的个人支出增长在11月份也有所减速。10月份个人支出的意外增长是由对供应链可用性的担忧所推动的。美国11月的收入和支出都符合预期,分别为环比增长0.4%和环比增长0.6%。这是美国个人支出连续第9个月增长,而且明显远远高于收入增长。这意味着储蓄率正在下降,而且刚刚跌至2017年12月以来的最低点。这一通胀指标的大幅飙升使得实际个人支出环比保持不变,差于预期的0.2%,也远低于10月份的0.7%。

后市展望

美元上周承压回落,美元人民币亦走出冲高回落回请。进入12月以来,人民币与美元走势重新开始吻合。美元上周三上攻96.6不得后K线开始走坏,至周五已经跌破30日均线,市场信心有所松动,而从技术指标来看,目前四小时图、日图均已走弱,周线则从此前的强势有转向迹象,本周有继续走弱趋势。人民币并没有像大多数国内卖方“首席”预料的那样出现所谓“拐点”,9日人行宣布提高外汇准备金率后24小时内人民狂泄500bp,但此后人民币市场“运动式”解决该事件冲击,至目前为止仍未突破6.39关口,境内外价差亦从最高80bp多缩至目前30bp不到。可以说人民币短期强势逻辑未变前提下上述皆为噪音尔。预计本周美元偏弱,人民币偏强,波动区间6.35-6.39。

市场动态跟踪

数据来源:

Wind

香港财资市场公会

横华国际研发中心

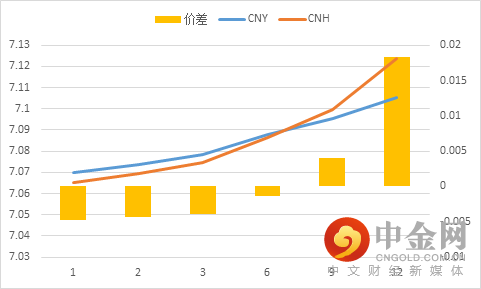

短端境外贴水境内,长端升水,同时两地远期价差继续收窄。

数据来源:Wind 横华国际研发中心

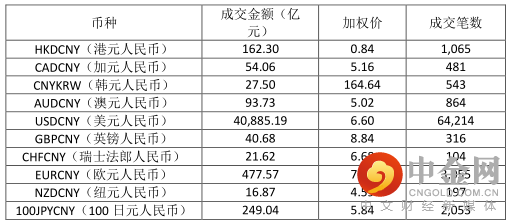

10月人民币重要货币对即期交易量

数据来源:Wind 横华国际研发中心

免责申明

本报告中的信息均来源于已公开的资料,尽管我们相信报告中资料来源的可靠性,但我公司对这些信息的准确性及完整性不作任何保证。也不保证我公司所做出的意见和建议不会发生任何的变更,在任何情况下,我公司报告中的信息和所表达的意见和建议以及所载的数据、工具及材料均不能作为您所进行期货买卖的绝对依据。由于报告在编写时融入了该分析师个人的观点和见解以及分析方法,如与横华国际发布的其他信息有不一致及有不同的结论,未免发生疑问,本报告所载的观点并不代表了横华国际的立场,所以请谨慎参考。我公司不承担因根据本报告所进行期货买卖操作而导致的 任何形式的损失。

另外,本报告所载资料、意见及推测只是反映横华国际在本报告所载明的日期的判断,可随时修改,毋需提前通知。未经横华国际允许批准,本报告内容不得以任何方式传送、复印或派发此报告的材料、内容或复印本予以任何其他人,或投入商业使用。如遵循原文本意的引用、刊发,需注明出处“横华国际”,并保留我公司的一切权利。

#

个

上一篇

下一篇

阅读

分享

收藏

赞

在看

前往“发现”-“看一看”浏览“朋友在看”

已发送

最多200字,当前共

发送中

正在加载

正在加载

正在加载

正在加载

微信扫一扫关注该公众号

:

,

。

视频

小程序

赞

,轻点两下取消赞

在看

,轻点两下取消在看

举报电话: 13816368049