茂宸集团(上市编号0273.HK)是一间提供健康财富解决方案的综合企业,业务包括金融,医疗保健和母婴童三大行业的产品及服务。茂宸以“财富管理及医疗保健伙伴”为定位,提供一站式服务,从生物科技医疗,母婴童产品服务至财富管理全方位照顾客户所需。

一. 2021年环球股市表现简要

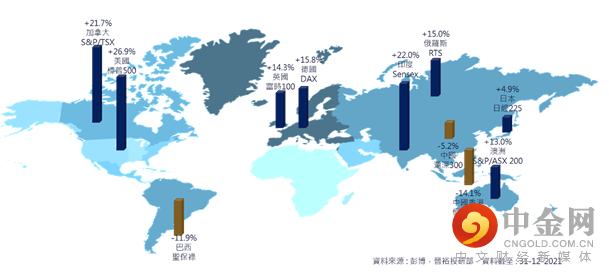

2021年可说是环球股市表现分化较大的一年,若以一些主要经济体计算,欧美地区以及个别新兴市场股指录得不俗的升幅,但部分如中港股市及巴西股市等则录得下跌,形成鲜明对比 (图.1)。

图.1 2021年环球主要经济体股市互有升跌

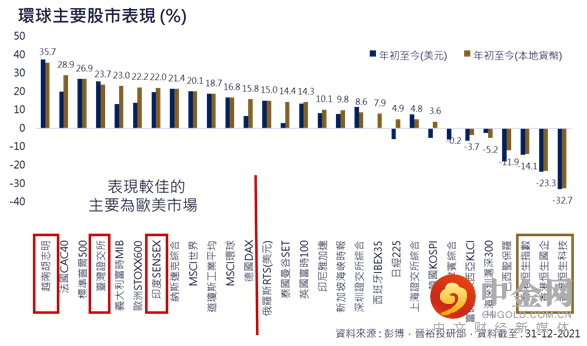

环球主要股市中,除了越南、台湾及印度外,排名靠前的股指主要为欧美地区股市,其余大部分的新兴市场股指排名则较后。而排名最后的就是港股,恒生指数全年下跌14.1%,恒生科技指数跌幅更大,跌幅逾3成(图.2)。

图.2 指数排名靠前的主要为欧美市场港股则表现最差

参考2019年及2020年,成熟与新兴市场的走势未见明显差异,但约自2021年的首季起,两者走势越趋分化(图.3)。成熟市中占比较大的为美国股票,而新兴市场占比较大的主要为在港上市的中资股,反映了两者走势背驰的原因。

图.3 成熟及新兴市场股市于2021年首季起走势各异

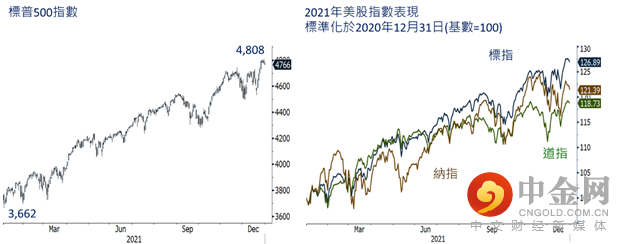

参考标普500指数,指数去年全年持续反复上升,未见出现太大的回调幅度。全年低位3,662点在年头时已见,而高位4,808点则于年底时见。美股三大指数中,标指表现最佳,扭转过去多年纳指最强的趋势;纳指去年表现排第二,而道指则排第三(图.4及5)。

图. 4及5 美股全年上升未见出现太大调整

港股去年走势与美股背驰,恒指2月中时高位曾见31,183点,惟下半年跌幅加快,全年底位22,665在12月中出现,全年下跌14.1%。中资股比重较大的国指及科技股占比较多的恒生科指跌幅更大,恒生科指全年跌超30%(图.6及7)。

图.6及7 政策风险忧虑 影响市场情绪

二. 2021年环球各类资产表现回顾

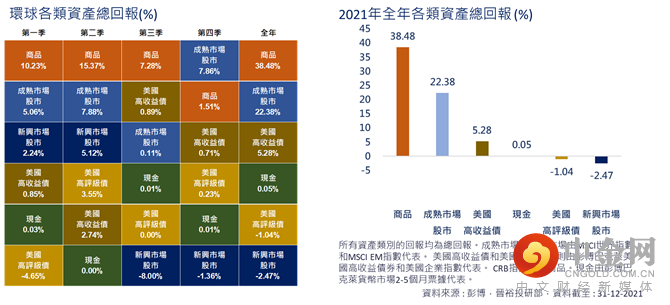

以环球各类资产计算,全年表现最佳的是商品,升38.48%;其次是成熟市场股市,升22.38%;然后是美国高收益债券,全年总回报为5.28%;现金或等值的总回报为0.05%;最后,美国高评级债券及新兴市场股市则分别录得1.04%及2.47%的跌幅(图.8)。

商品在去年的四个季度都能录得正回报,其中首三季更是排名第1,第四季度也能排名第2。股市方面,成熟市场则在四个季度均能优于新兴市场,成熟市场股市也在第四季度成为表现最好的资产;相反,新兴市场股市则在第三及第四季度排名最后。最后债市方面,美国高收益债券的表现在其中三个季度优于美国高评级债,而且在全数四个季度都能录得正回报;美国高评级债券则在首季录得4.65%的负总回报,拖累全年未能录得正数。现金及等值资产则只有在第二季度排名最后,全年则能排接近中间位置(图.9)。

图8及9 以环球各类资产计算,全年表现最佳的是商品

这里的商品是采用了Thomson Reuters /CoreCommodity CRB Index,即是普遍称为CRB 商品指数。据官方REFINITIV的数据显示,指数采用商品期货价格的算术平均数计算,每月重新调整。指数由19种商品组成。铝、可可、咖啡、铜、玉米、棉花、原油、黄金、取暖油、瘦肉型猪、活牛、天然气、镍、橙汁、RBOB汽油、银、大豆、糖和小麦。这些商品被分为4组,有不同的权重,分别为能源(39%)、农产品(41%)、贵金属(7%)及基本金属(13%)。

三. 2021年环球各类商品表现回顾

上文提及,CRB商品指数包括能源、农产品、贵金属及基本金属等等四类商品,尽管大部分类别均能录得大幅上升,但事实上,贵金属类别是下跌的。由于农产品在CRB 商品指数占比最重,或先从农产品表现开始回顾。

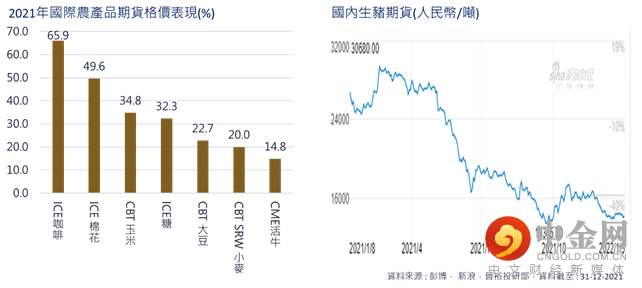

回顾一些国际性主要农产品,明显看到基本上全部都上升,升幅最少的CME活牛期货价格也在2021年上升14.8%。升幅最高的为ICE咖啡,其次为ICE棉花,然后是玉米,分别上升65.9%、49.6%及34.8%。这几类的农产品的平均升幅也能达到3成以上,能支撑整体商品价格表现(图.10)。值得注意的是国内的生猪期货价格在今年反复下跌,国际猪肉期货价格也在年中左右开始出现筑顶回落(图.11)。

图.10及11 2021年整体国际农产品价格上升,国内生猪价格则反复回落

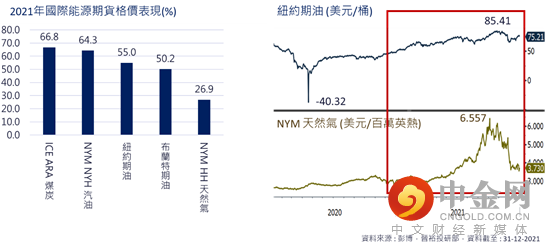

至于能源价格是推动2021年整体商品市场上升的主要推手。去年纽约期油及布兰特期油价格分别大幅上升55.0%及50.2%,约纽期油盘中高位见85.41美元/桶。然而NYM汽油及ICE煤炭升幅更高,分别64.3%及66.8%。尽管NYM天然气全年升幅仅26.9%,但年中价格曾一度升至6.56美元/百万英热的水平,升幅逾120%,惟其后大幅回吐至年底的3.73美元,升幅收窄(图12及13)。

图.12及13 能源短缺 油价反复上升 惟天然气于第四季回吐

回顾过去30年纽约期油表现,油价的波幅周期一般会维持数年。参考纽油于2008年升至历史高位147.27美元/桶,其后在2009年跌至盘中最低32.4美元,2011年回升至114.83美元,2016年再度跌至26.05美元,然后在2018年升至76.90美元,2020年则发生了不可预料的事情,就是纽油跌穿了零水平,得最低负40.32美元的盘中低位,最新在2021年回升至85.41美元(图.14)。

图.14 参考历史 油价波幅周期一般会维持数年

有关能源方面的回顾,国内的煤价也值得分享。国内的能源主要依赖燃煤发电,但2021年受到燃煤供应短缺问题影响,导致了限电事件。而在投机盘的参与下,国内动力煤期货价格一度急升接近2000元人民币/吨的水平,高位1982元人民币。其后政府高调表示击投机性买卖盘并作出相应措施,在投机资金退却下,价格回归基本面,并在年底时回落至与年初时相若的水平(图.15)。

图.15及16 国内燃煤供应短缺 引发投机盘 煤价一度抽升

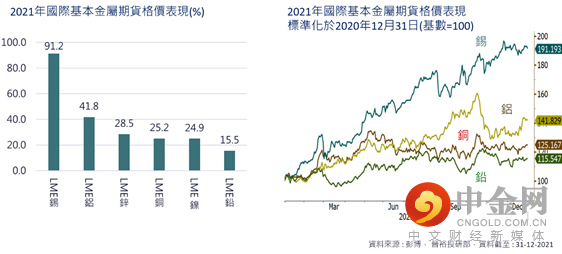

至于金属方面,可分为基本金属及贵金属,两者去年价格走势各异。主要因为需求大幅上升,加上疫情加剧了供应链问题,各类基本金属均在2021年录得显著的升幅,其中LME锡的升幅最高,全年升91.2%。至于工业较常使用的LME铝及铜的的升幅分别是41.8%及25.5%。然而,铝价于第三季的升幅增速再进一步加快,惟在第四季回吐了涨幅(图.18)。

图.17 及18 供应链问题 工业原材料价格普升 铝价则在10月回吐

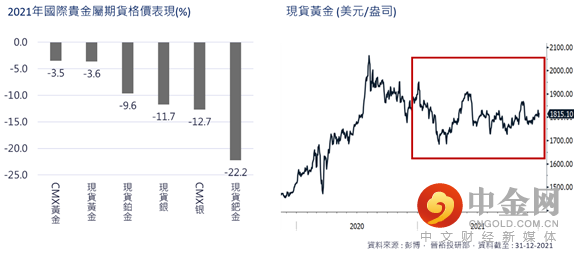

有别于基本金属,贵金属在2021年录得下跌。当中包括现货金、银、铂金及钯金4种贵金属分别下跌3.6%、11.7%、9.6%及22.2%。事实上,去年美国债息及美元大幅上行对金价及贵金属带来了压力(图.19及20)。

图.19及20 美国债息抽升 金价表现受限

四. 2021年环球各类债券市场表现回顾

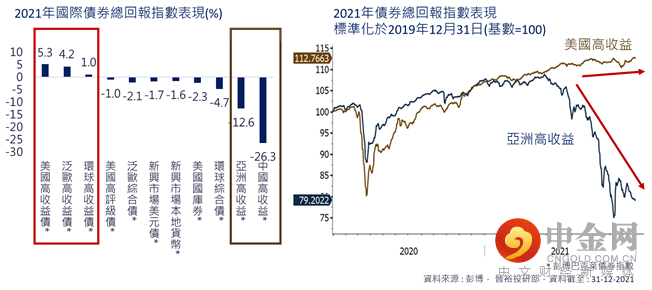

扭转过去多年情况,2021年大部分债券类别均录得负的总回报,意思是收了票息后仍未能抵偿债价下跌的本金损失。以总回报计,去年就只有美国、泛欧及环球高收益债能录得正回报,因为一般高评级债及一些政府国债的利率敏感度较高,受到市场息率上升的影响较大,而美国高评级债及美国国债指数均在去年录得负1%至2.3%不等的负总回报(图.21)。

值得一提的是亚洲高收益债,作为高收益债类别,但今年表现却与欧美高收益债走势背驰。受内房违约事件影响,中国高收益债及亚洲高收益债指数主要在去年第二季起大幅下跌。全年计,亚洲高收益债指数跌12.6%,中国高收益债跌26.3%(图.22)。

图.21及22 2021年普遍债券类别下跌 亚洲高收益债受内房违约事件影响

五. 2021年环球外汇市场表现回顾

汇市方面,在去年市场预期美国联储局将大机会缩减买债计划的背景下,美元兑其他外币表现强势,美汇指数全年升6.37%。在8只主要货币中,只有加拿大元兑美元上升。日圆兑美元跌幅最大,全年下跌10.25%,然后是欧元、澳元及纽元,分别兑美元跌6.93%、5.6%及4.98%(图.23)。

美元强势,大部分亚洲新兴市场货币同样兑美元下跌,仅新台币与人民币兑美元上升。泰铢及韩圜兑美元的跌幅较大,全年分别累跌9.52%及8.39%(图.24)。

图.23及24 2021年美元强势 非美货币普跌 人民币兑美元上升

茂宸证券最新推广优惠︰

3. IPO认购优惠

借贷比率高达40倍,借贷年利率只需1.18% !

*受有关条款及细则约束*

4. 立即开户

扫瞄二维码下载茂宸证券mTRADE应用程序,随时随地,轻松开启您的财富之路!

免责声明

本页的简体中文版由软件翻译,茂宸证券对翻译信息的凖确性或可靠性所造成的任何损失不承担任何责任。

本报告仅供参考及讨论,当中所载任何数据或意见并不旨在构成茂宸证券任何成员、其各自的董事,代表、顾问及/或雇员(不论作为委托人或代理人)向他人做出买卖任何证券、期货、期权、基金、债券、外汇或其他融资类工具的要约、广告或招揽。

本报告旨在由获茂宸证券直接提供本报告者收取。本报告不拟向任何人士或实体分发或由其使用,如该等分发或使用于该等人士或实体所属的相关司法管辖区或国家会抵触该等司法管辖区或国家法律及规例、又或如该等分发或使用将会使茂宸证券受该等司法管辖区或国家的法规限制。任何拥有本报告或打算参考其所载的数据而作出行动之人士或实体,必须确保其本身不受任何对其作出有关行动有所限制或禁止之当地规定所限制。

虽然本报告资料来自或编写自茂宸证券相信为可靠之来源,惟并不明示或暗示地声明或保证任何该等数据之准确性、有效性、时间性或完整性。对于任何依赖本报告之第三方人士而言,就其对某特定用途的适用性或对谨慎责任的任何明示或隐含保证,茂宸证券均卸弃相关责任。本报告所载资料可随时变更,而茂宸证券并不承诺提供任何有关变更之通知。本报告所载意见及估计反映相关的分析员于本报告注明日期之观点,并可随时更改。茂宸证券并不承诺提供任何有关变更之通知。

本报告所论述工具及投资未必适合所有投资者,而本报告并无顾虑任何特定收取者之特定投资目标、投资经验、财务状况、风险承担能力或需要。投资者必须按其本身投资目标及财务状况自行作出任何特定之投资决定。投资价值和收入或因利率或外币汇率变动、证券价格或指数变动、公司经营或财务状况变动、市场及其他因素而有所不同。本报告所论述之工具或投资或其相关权利之行使时间或设期限。过往表现不一定是未来表现之指引。

茂宸证券或茂宸集团任何其他成员在任何情况下,均不会就任何第三方于依赖本报告内容时之作为或不作为而导致之任何类型损失(无论是直接、间接、随之而来的或附带的),负上法律责任或具有任何责任,即使茂宸集团在有关作为或不作为发生时已有所知悉亦然。

2021茂宸证券。版权所有。未经茂宸证券事先明确以书面同意,不得转载或分发本报告全部或部分内容。茂宸证券不会就第三方据此所作任何行动负责。

举报电话: 13816368049