一、行业一周要闻

1、秘鲁10月份铁矿石出口价格为104.2美元/吨(FOB),环比增长9.5%,同比增长20.3%。秘鲁10月份的铁矿石出口量为170万吨,环比增长41.6%,同比增长6.2%。2、巴林钢铁2021年球团产量创历史新高,本年度球团总产量为1200万吨。3、2021年11月份,中国钢筋产量为1776.6万吨,同比下降23.7%;1-11月累计产量为23184.7万吨,同比下降4.1%。4、巴西矿业组织Sinferbase数据显示,2021年11月份,巴西矿商淡水河谷公司(Vale)铁矿石出口量为2608万吨,环比增长7.6%,同比增长9.6%。?2021年11月全球粗钢产量同比减少9.9%,至1.433亿吨;其中,中国11月的粗钢产量为6930万吨,同比下降了22%。5、巴西铁矿石球团生产商Samarco今年的产量预计将达到 770万吨,占总产能的26%。计划到2030年实现满负荷生产,产能达到3000万吨。6、根据美国商务部出口数据,10月份美国钢铁出口量为65.3万吨,环比下降1.7%,同比下降1.4%。

二、铁矿石现货市场回顾

上周铁矿现货市场量价齐升,但基本面依旧处于供强需弱状态。市场主要受投机需求带动,其中远期现货市场投机需求偏强,对市场整体形成一定提振。贸易商报价跟随上涨,主流PB粉涨幅在60-75元/吨不等。唐山地区交投相对活跃,但年底钢厂港口采购现货依旧偏谨慎。

港口库存方面,上周全国45港口库存总量为15512.60万吨,环比降库183.70万吨,终于止升转降。

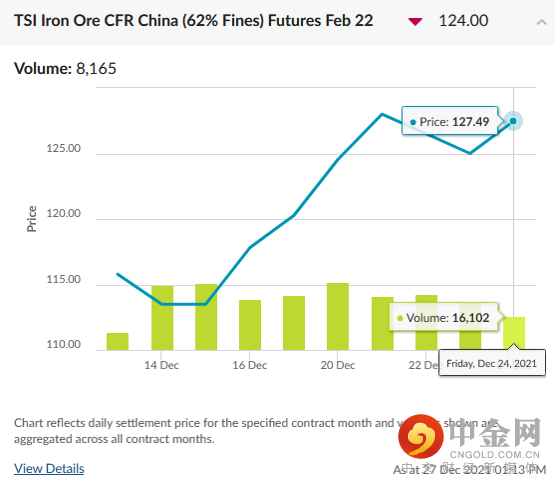

三、SGX新交所铁矿合约近期成交情况

四、全国建筑钢材市场

上周全国建筑钢材市场冲高回落。周中期货盘面整体区间震荡,利润刺激钢厂增产,但冬储季商家不愿高价囤货,且需求处于下降通道中。降价去库的主流心态致使现货价格偏弱震荡。

价格方面,受疫情和天气影响,螺纹全国各区域涨跌互现,全国周均价下跌19元/吨。线材方面走势趋同于螺纹,各区域同样涨跌互现,全国周均价下跌17元/吨。

对于本周市场走势仍持中性观点。因宏观地产调控政策趋于稳定,年关将至影响开工率下滑,短期需求预期走弱。社库总体在下降,但钢厂在利润驱使下复产积极,供需关系将从持续多时的供需双弱逐渐转变为供强需弱的格局。故短期建筑钢材价格预计仍将维持区间震荡。

五、在岸-离岸铁矿石价差

六、铁矿石掉期操作机会

1、上周MYSTEEL62% 指数报收125.90美金/吨,周环比上涨8.35美金/吨。

2、截至目前,矿价已震荡上行一月有余。近期澳洲巴西发运量继续回升,但受天气影响,到港仍处于中低水平。另外,相关部门表示冬奥会期间不会大面积限产,也使得市场对后续复产补库预期越趋强烈。不过近期唐山及部分地区再度受天气影响采取相关管控,高炉开工率整体依旧维持在低位水平,不及预期。同时冬奥会在即,虽说不会大面积限产但也并不代表政策会放松。整体来看,年底市场心态较为谨慎,需求预期仍在,短期或偏强震荡运行。

免责声明:本文件仅供参考。本文件并非作为或在任何情况下被视为对任何资本市场产品的招揽;或购买或出售的要约或要约意图。本文件的内容也不构成对任何人的任何资本市场产品的投资建议。本文件所包含的所有信息均以公开资料为依据,所载资料的来源及观点的出处皆被在发布本文件时认为准确和可靠,但不能保证其准确性或完整性。不对因任何遗漏,错误,不准确,不完整或其他原因而遭受的任何损失或损害(不论是直接,间接或后果性损失或任何其他经济损失)承担任何责任。期货合约、衍生品合约与商品以往的表现或历史数据并不代表未来表现,不应作为日后表现的依据或担保。有权在不通知的情况下随时更改本文件的信息。

举报电话: 13816368049