本周市场概况

本周公布的经济数据不多,联储局偏好的通胀指标升至1989年以来新高

本周市场展望

未来两周,中国采购经理指数、欧元区消费物价指数及美国非农就业数据将成为焦点

市场变动

股票:美国和欧洲股市反弹,市场交投淡静,奥米克戎的担忧带来影响

债券:政府债券下跌,风险承受能力有改善

商品:油价上涨,全球风险承受能力和美元转弱

市场走势

市场走势及主要变动

货币(兑美元)

股票

债券(十年期息率)

本周市场概况

宏观经济数据及市场事件

本周公布的经济数据不多,联储局偏好的通胀指标升至1989年以来新高

本周公布的数据不多,美国11月份成屋销售扩大1.9%(环比)至646万间(年率化),为1月份以来住宅转售的最快增长,但仍低于预期的2.9%升幅。

美国决策官员偏好的通胀指标(即核心个人消费开支平减指数的全年变化)在11月份升至4.7%(同比),达到1989年以来的最高水平,高于预期的4.5%(同比)。按月数字维持在0.5%(环比,预期为环比0.4%)。数据公布前夕,美国央行官员决定加快缩减资产购买的时间表,以便在必要时提高2022年上半年上调政策利率的灵活性。

美国11月份耐用品订单超出预期,增加2.5%(环比),预期为1.8%(环比)。数据利好乃受惠于表现波动的商用飞机需求大增。

本周市场展望

宏观经济数据及市场事件

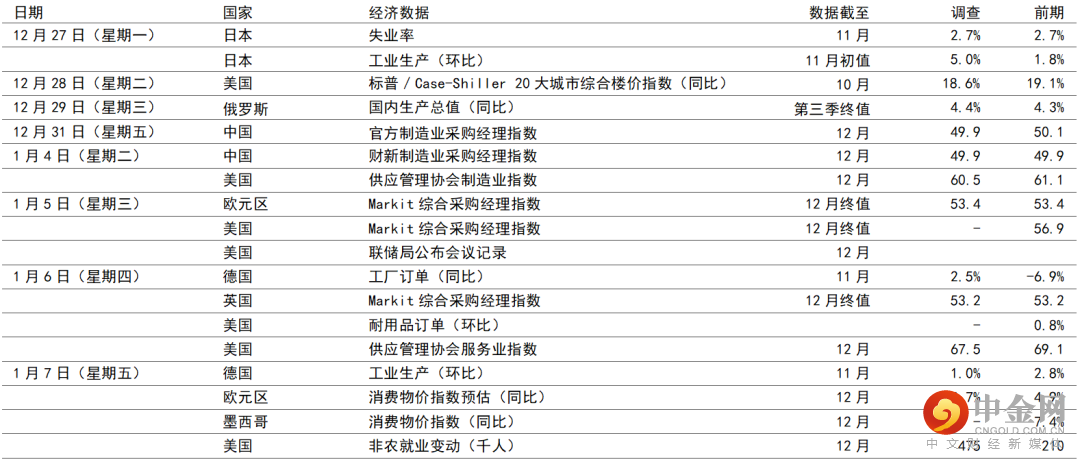

未来两周,中国采购经理指数、欧元区消费物价指数及美国非农就业数据将成为焦点

预期美国12月份将新增475,000个非农就业职位

预期12月份欧洲消费物价指数通胀将保持高企

预期11月份德国工业活动将会放缓

美国

预期美国12月份将新增475,000个非农就业职位,受私营业界招聘加快的预期所支持。月内失业率预期将进一步降至4.1%,但新一波提前退休潮,加上医疗护理和照顾儿童的问题持续,将使参与率低于疫情前水平。最后,预期全年工资增长将回落0.6个百分点至4.2%(同比)。

标普/Case-Shiller 20大城市综合楼价指数的全年变动预期将保持高企,但回落至18.6%(同比)。

12月份供应管理协会制造业采购经理指数将为投资者提供初步评估,了解奥米克戎变种病毒导致供应炼和全球贸易进一步受阻的情况。预期整体数字将处于60.5的健康水平。

预期12月份供应管理协会服务业采购经理指数为67.5,表现保持强劲,略低于11月份的历史高位69.1。

欧洲

欧元区消费物价指数通胀预期将保持高企,预期按年升幅将稍为回落至4.7%(11月份为升4.9%)。耐用品价格强劲及近期能源价格急升,预期将继续推动通胀数字;然而,基数效应明年起应可令按年数字大跌。

预期德国工厂订单将由10月份的-6.9%,反弹至11月份的2.5%(环比),在全球供应链问题持续下,按年数据仍微跌0.9%。奥米克戎对订单的影响仍有待观察,供应和需求均有可能受影响。此外,预期11月份工业生产将增加1.0%(环比),较10月份的2.8%(环比)有所回落,但按年仍然跌0.7%。

亚洲

日本方面,11月份失业率可能保持在2.7%,而事求人比率可能由10月份的1.15,略升至11月份的1.17 ─ 经济活动在紧急状态解除后有所反弹,尤其是非制造业。工业生产在10月份增长1.8%后,11月份可能升5.0%(环比),受惠于汽车生产复苏,因零部件短缺的拖累有所减弱,月内实际出口亦大幅反弹。

市场变动

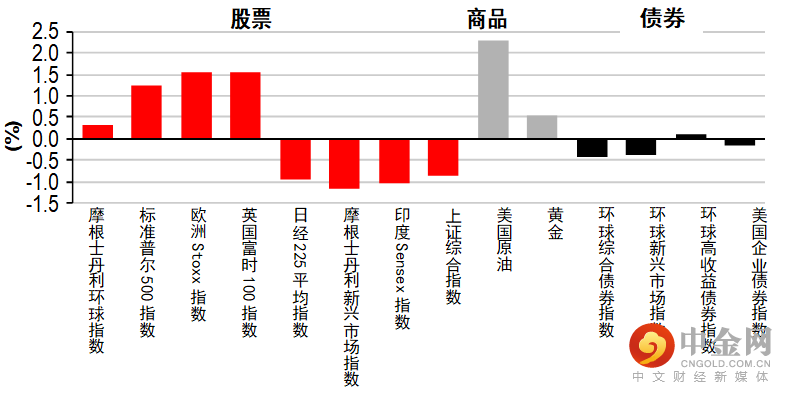

股票:美国和欧洲股市反弹,市场交投淡静,奥米克戎的担忧带来影响

美股在上周大跌后反弹,市场交投淡静,且一些经济数据公布造好。面对奥米克戎的风险,投资者对经济更加审慎乐观,令过去一个月股票的价值下跌。整体而言,标普500指数升1.2%,以科技股为主的纳斯达克指数升3.1%。

欧洲股市本周亦稳步上扬,早前奥米克戎对经济构成影响的一些担忧开始缓和。整体而言,道琼斯欧洲50指数本周升1.5%,法国和德国股市分别升1.4%和0.8%。英国富时100指数升1.6%。

多数亚洲股市本周报跌,市场日益担心奥米克戎病毒感染个案在全球急增,并忧虑美国的财政和货币政策,惟股市在本周后期反弹,因一些投资者在低位买入及奥米克戎的担忧有所缓和;投资者亦评估经济数据公布及企业消息。年底假期前夕,交投相对淡静亦加剧了区内的波动。中国方面,一年期贷款市场报价利率下调5个基点,反映出稳定增长的政策讯号,但股市本周仍低收。

债券:政府债券下跌,风险承受能力有改善

整体美国国库券本周下跌(息率上升),在交投淡静下,跌幅集中在长期国库券,风险承受能力有改善降低了对相对安全的政府债券的需求。整体而言,十年期国库券息率升8个基点至1.49%。

欧洲政府债券表现落后于美国国库券,因欧洲央行官员发表一些鹰派言论,低流动性亦加深了跌势。德国十年期政府债券息率本周高收10个基点至-0.25%,而同年期英国政府债券息率升16个基点至0.92%。

商品:油价上涨,全球风险承受能力和美元转弱

油价本周上涨,奥米克戎变种病毒令需求受严重打击的担忧减弱 ─ 这与环球市场本周普遍偏向承险吻合。美元回软也支持了升势。整体而言,2月份欧洲油价升2.3%至76.7美元。金价本周微升0.5%至每安士1,809美元。

到期日:2022年1月13日

致客户重要信息

警告:本文件的内容未经中国 或任何其他司法管辖区的监管机构审阅。建议您就相关投资及本文件内容审慎行事。如您对本文件的内容有任何疑问,应向独立人士寻求专业意见。

本文件由汇丰银行(中国)有限公司(“本行”)在 中国 经营受管制业务期间发布,并仅供收件人使用。本文件内容,不论全部或部分,均不得被复制或进一步分发予任何人士或实体作任何用途。本文件不得分发予美国、加拿大或澳洲,或任何其他分发本文件属非法行为的司法管辖区。所有未经授权复制或使用本文件的行为均属使用者的责任,并可能引致法律诉讼。

本文件没有合约价值,并不是且不应被诠释为进行任何投资买卖,或认购或参与任何服务的要约、要约邀请或建议。本行并没有建议或招揽任何基于本文件的行动。

本文件内列明的信息及/或表达的意见由汇丰银行(中国)有限公司提供。本行没有义务向您发布任何进一步的刊物或更新本文件的内容,该等内容可随时变更而无需另行通知。该等内容仅表示作为一般信息用途的一般市场信息及/或评论,并不构成买卖投资产品的投资建议或推荐,亦不构成回报保证。本行没有参与有关信息及意见的准备。本行对本文件内的信息及/或意见之准确性及/或完整性不作任何担保、陈述或保证,亦不承担与此相关的任何责任,包括任何从相信为可靠但未进行独立验证的来源取得之第三方信息。任何情况下,本行或汇丰集团均不对任何与您使用本文件或依赖或使用或无法使用本文件内信息相关的任何损害、损失或法律责任承担任何责任,包括但不限于直接或间接、特殊、附带、相应而生的损害、损失或法律责任。

本行及汇丰集团及/或其高级职员、董事及员工或持有任何本文件内提及的证券或金融工具(或任何有关投资)(如有)持仓,并可能不时购入或出售任何该等证券或金融工具或投资。本行及其联属机构可能在本文件内讨论的证券或金融工具(或相关投资)(如有)担任做市商,或作出承销承诺,或可能以委托人身分将该等投资项目售予客户或从客户购入,亦可能为该等公司提供或寻求提供投资银行或承销服务,或提供或寻求提供与该等公司相关的投资银行或承销服务。

本文件内含的信息并未根据您的个人情况审阅。请注意,此信息并非用于协助作出法律、财务或其他咨询问题的决定,亦不应作为任何投资或其他决定的依据。您应根据您的投资经验、目标、财务来源及有关情况,仔细考虑任何投资观点及投资产品是否合适,自行作出投资决定。您应仔细阅读相关产品销售文件以了解详情。

本文件内部分陈述可能被视为前瞻性陈述,提供目前对未来事件的预期或预测。此等前瞻性陈述并非未来表现或事件的担保,且涉及风险和不确定因素。该等陈述不代表任何一项投资,且仅用作说明用途。客户须注意,不能保证本文件内描述的经济状况会在未来维持不变。实际结果可能因多种因素而与有关前瞻性陈述所描述的情况有重大差异。本行不保证该等前瞻性陈述内的期望将获证实或能够实现,谨此警告您不要过度依赖有关陈述。无论是基于新信息、未来事件或其他原因,本行均无义务更新本文件所载前瞻性陈述,亦无义务更新实际结果与前瞻性陈述预期不同的原因。

投资有风险。投资者须注意,投资的资本价值及其所得收益均可升可跌,甚至变得毫无价值,投资者可能无法取回最初投资的金额。本文件内列出的过往表现并非未来表现的可靠指标,不应依赖任何此内的预测、预期及模拟作为未来结果的指标。有关过往表现的资料可能过时。有关最新信息请联络您的客户经理。

于任何市场的投资均可能出现极大波动,并受多种因直接及间接因素造成不同幅度的突发波动影响。这些特征可导致涉及有关市场的人士蒙受巨大损失。若撤回投资或提前终止投资,或无法取回投资全额。除一般投资风险外,国际投资可能涉及因货币价值出现不利波动、公认会计原则之差别或特定司法管辖区经济或政治不稳而造成的资本损失风险。范围狭窄的投资及较小规模的公司一般具有较大波动性。不能保证交易表现向好。新兴市场的经济大幅取决于国际贸易,因此一直以来并可能继续会受到贸易壁垒、外汇管制、相对币值控制调整及其他与其贸易的国家实施或协商的保护主义措施的不利影响。有关经济亦一直并可能继续受与其贸易国家的经济情况的不利影响。投资计划受市场风险影响,您应仔细阅读所有计划相关文件。

版权所有 ? 汇丰银行(中国)有限公司 2021。保留一切权利。未经汇丰银行(中国)有限公司事先书面许可,不得以任何形式或任何方式(无论是电子、机械、影印、摄录或其他方式)复制或传送本刊物任何部分或将其任何部分储存于检索系统内。

免责声明

| 汇丰微信公众号“”供中国大陆地区使用。本公众号内提供的产品及信息供位于中国大陆地区的客户访问。本公众号由汇丰银行(中国)有限公司(“”)提供。汇丰银行(中国)有限公司由中国银行保险监督管理委员会、中国人民银行、国家外汇管理局等监管机构监督并管理。如果您身在中国大陆地区以外的其他国家或地区,本行不能保证能根据您所身处或居住的国家或地区的相关法律法规而向您提供本公众号下的相关产品和服务。本公众号上提供的资料无意被任何人传递至或使用于相关法律法规限制或禁止传播或使用该等资料的任何国家或地区,也无意供该等国家或地区的人们使用。请注意,本文下方标注“相关阅读”的部分是腾讯微信的系统自动推荐内容,而非推荐的内容。由于“相关阅读”是微信对于公众号默认设置的自动随机推荐其他内容的功能,且该功能无法关闭,在此声明,“相关阅读”的内容非转发,且不对其内容作任何推荐、保证或背书,请阅读者自行判断是否要打开阅读其中内容,并请谨慎鉴别其内容的真实性和可靠性。 |

举报电话: 13816368049